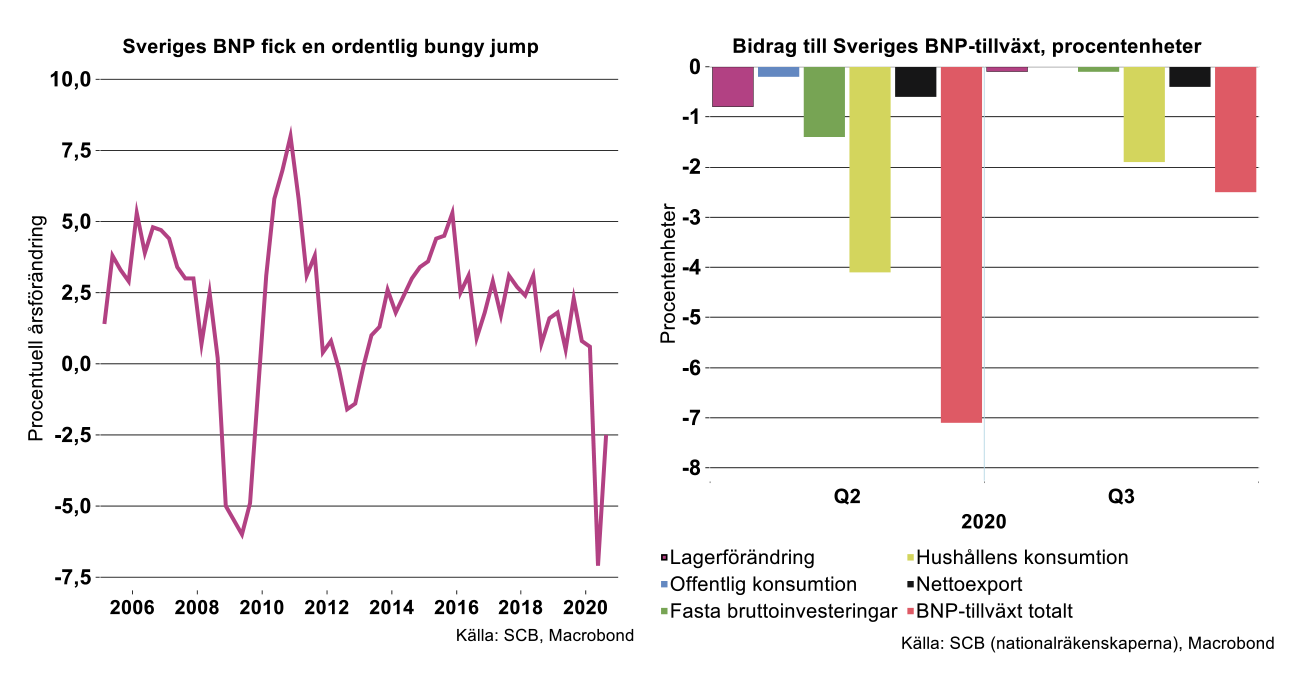

Nu redovisar SCB detaljerna kring utvecklingen. Uppsvinget mellan andra och tredje kvartalet drevs av ökad varuexport samt hushållskonsumtion. Jämfört med tredje kvartalet 2019 låg BNP 2,5 procent lägre under årets tredje kvartal. Det var fortfarande en lägre hushållskonsumtion som bidrog till den negativa årsförändringen, se diagram till höger nedan. Under andra kvartalet var det också den kraftigt neddrivna konsumtionen som förklarar det historiskt djupa fallet i BNP, som uppgick till 7,1 procent, se diagram till höger nedan.

Under sommarens minskade smittspridning och ökat ”hemestrande” fick konsumtionen ett lyft efter den historiska nedgången under andra kvartalet. Hotell och restauranger, transporter och delar av detaljhandeln fick då ett lyft.

Även den offentliga konsumtionen steg, då kommunerna ökade sina utgifter, men bidraget till BNP-tillväxtens årstakt var så gott som noll. Jämfört med andra kvartalet steg den offentliga konsumtionen med 2 procent, säsongsrensat. Det var den ovanligt starka uppgången som bör sättas i samband med den mycket ovanliga nedgången under andra kvartalet, som visade en minskning med 1,8 procent från första kvartalet. Den förklaras i hög grad av att antalet vårdtillfällen blev betydligt färre än normalt. Exempelvis fick operationer skjutas fram för att lämna plats för covid-patienter. Under tredje kvartalet kan den långa ”vårdkö” som bildats under andra kvartalet börjat betas av, efter att smittspridningen gått ned och antalet covid-patienter minskat kraftigt. SCB påpekar att övriga vårdkontakter var fler än under andra kvartalet, men fortfarande betydligt färre än tredje kvartalet i fjol.

De fasta bruttoinvesteringarna ökade med 2,4 procent säsongsrensat mellan andra och tredje kvartalet. Detta efter att de fallit med 4 procent kvartalet innan till följd av pandemin. Därmed blev utfallet något starkare än vad vi hade förväntat oss i vår novemberprognos – främst till följd av en stark återhämtning för maskininvesteringarna. Det är samtidigt tydligt att investeringskonjunkturen för övriga bygginvesteringar (det vill säga i övriga byggnader samt infrastruktur) nu försvagas, vilket vi förutspått till följd av en svag utveckling för kommersiella fastigheter på grund av pandemin. Sammantaget bidrar ändå bygginvesteringarna till att dämpa svängningarna för svensk BNP.

Sveriges export ökade med 11,2 procent säsongsrensat mellan andra och tredje kvartalet i år efter att de fallit med hela 17,2 procent kvartalet innan till följd av leveransstörningar, produktionsstopp och kraftigt minskad efterfrågan under våren. Varuexporten steg med drygt 15 procent från andra till tredje kvartalet, där investeringsvaror bidrog mest till uppgången. Skillnaden är stor för hur varu- respektive tjänsteexporten utvecklats. Medan varuhandeln (såväl på export- som importsidan) rekylerade uppåt under tredje kvartalet har tjänstehandeln legat kvar på en låg nivå. I kvartalstakt ökade tjänsteexporten enbart med drygt en procent tredje kvartalet, efter att ha fallit nästan 18 procent kvartalet innan. Tjänsteimporten ökade inte alls tredjekvartalet trots att den också föll kraftigt föregående kvartal. Förklaringen är att personrörligheten varit fortsatt kraftigt begränsad till följd av pandemin. Detta innebar fortsatt svag efterfrågan på transporttjänster och resevaluta eftersom svenskarna inte hängt på playan vid Medelhavet, utlandsturismen i Sverige närmast uteblev samtidigt som norrmännen inte kunde åka till Strömstad för att köpa godis och sprit. I årstakt minskade importen något mindre än exporten, vilket gjorde att nettoexporten bidrog negativt, med 0,4 procentenheter till BNP-minskningen på 2,5 procent tredje kvartalet, se diagram ovan.

Blicka framåt

Som vi redovisat i föregående artikel släppte SCB utfallet för tredje kvartalets BNP. Beräkningarna bygger på det så kallade nationalräkenskapssystemet. Det är ett speciellt system och en speciell metod att mäta det ekonomiska tillståndet och utvecklingen under en tidsperiod, vanligtvis ett kvartal eller ett kalenderår. Metoden att knåpa ihop nationalräkenskaper är noga reglerat via internationella överenskommelser med manualer bestående av hundratals sidor. Många länder följer dessa överenskommelser, en del försöker göra det slaviskt medan andra länder gör lite som de har resurser till.

I nationalräkenskapssystemet bidrar industrin med produktion, inköp och förädling av varor och tjänster. Löner och vinster till arbetskraften, skatter till offentlig sektor samt import och export av varor och tjänster kan man också få uppgifter om. Nationalräkenskaper visar därutöver arbetade timmar, värden av finansiella tillgångar och skulder, flöden av finansiella storheter med mera, beroende på vilken tidsperiod eller näringsgren det handlar om.

Enligt så kallad korttidsstatistik (produktionsvärden, leveranser, anställda m.m. per månad) har vi redan presenterat hur utvecklingen för industrin sett ut till och med september i år. Produktionen ökade naturligtvis i hög grad under tredje kvartalet efter det hemska andra kvartalet även enligt nationalräkenskaperna. Nu handlar det om att blicka framåt.

Produktion enligt nationalräkenskaper ska innehålla lite mer smått och gott än i det man kan hitta i primärdata. Det kan därmed bli lite skillnader mellan månadsdata för produktionsvärden och produktion enligt nationalräkenskaper. Vi får återkomma en annan gång och resonera lite kring skillnaderna.

Konjunkturinstitutets olika indikatorer för tillverkningsindustrin i Sverige förbättrades något i november jämfört med oktober. Nettotalet för storleken på orderstocken (större-mindre än normalt) var nämligen inte fullt lika negativt i november jämfört med genomsnittet för tredje kvartalet. Teknikindustri visade dock ingen förändring jämfört med tredje kvartalet då nettotalet för orderstocken låg kvar på minus 15. Tillverkningsindustrins orderingång visade en begränsad ökning till +18 (ökat – minskat) jämfört med +15 tredje kvartalet. Till skillnad från Tyskland visade framåtblickande indikatorer för Sveriges tillverkningsindustri ingen tillbakagång (se Tyskland nedan).

Teknikföretagen presenterar sin undersökning för affärsläget vecka 50. Spana in denna! Den är dissekerad och analyserad på näst intill atomnivå. Många av våra små och medelstora medlemsföretagen tycker det är en bra mätare.

En ytterligare s.k. konjunkturindikator, IFO-index för Tysklands tillverkningsindustri, ökade i november jämfört med oktober, men låg samtidigt något under normalindex 100. IFO-index för hela Tysklands näringsliv minskade dock då index för övriga stora delar av näringslivet eller tjänster, handel och bygg, minskade jämfört med oktober. I Frankrike minskade däremot tillverkningsindustrins sammantagna konjunkturindex mellan oktober och november till index 92 och har således även här en bit kvar till normalnivå. En möjlig förklaring är att Government Respons Tracker för Frankrike legat högre sedan månadsskiftet oktober – november än i Tyskland och därmed kanske påverkat det dagliga affärslivet mer negativt i Frankrike. Att så borde ha varit fallet återspeglas också av konjunkturindex för tjänstesektorn i Frankrike som med index 77 återigen hamnade på krisnivå.

Sure shot i armen

Det sammantagna IFO-index består av en sammanvägning av hur företagen ser på affärstillvaron i dagsläget och om tre eller sex månader. I Tyskland ansåg tillverkningsindustrin att nuvarande affärsläge var starkare i november än i oktober. Däremot minskade index över förväntat affärsläge kommande halvår från näst intill rekordhög nivå i oktober. Förväntningarna har varit rejält uppskruvade efter återhämtning mellan tredje kvartalet och botten under andra kvartalet.

Att affärsläget framöver inte uppfattas som lika ljust i november får betraktas som en rationell reaktion på något ökade restriktioner under senare tid. Tror industrin på vaccinationsmirakel framöver hoppar index över förväntat affärsläge upp igen vid nästa mätning. Aktiemarknaden som reagerar på mirakel, elände eller allt däremellan sekund för sekund, har i alla fall för några dagar sedan i någon mån diskonterat ett mirakel.

Som av en händelse räknar läkemedelsindustrin i Tyskland med ett affärsklimat det kommande halvåret i en omfattning som, oaktat någon enskild månad under högkonjunkturen 2018, är på den högsta nivån på sju år.

Industrin för motorfordon i Tyskland stod still i april. Därefter har den fått igång produktion och försäljning och affärsförväntningar skruvades upp varje enskild månad under maj till oktober. Nu börjar det lukta pyspunka då affärsförväntningar vändes från positivt till negativt i november.

I vår senaste konjunkturrapport räknar vi med att Euroområdet, Storbritannien och Sverige återigen går in i recession, det vill säga minskad BNP-tillväxt under sista kvartalet i år.

Detta är främst ett resultat av att produktionen av tjänster bedöms minska. Har vi tur kommer tillväxten för tillverkningsindustrin som tog fart tredje kvartalet bara att avta, vilket är vårt scenario. Har vi otur minskar även tillväxten för industrin i Euroområdet och Sverige under sista kvartalet.

Vi har däremot en jämförelsevis positiv bedömning för amerikansk ekonomi för sista kvartalet i år. USA kan klara sig från recession, men det vore naturligtvis olyckligt om också USA skulle genomgå en sådan. I så fall skulle åtminstone 40 procent av världsekonomin vara i recession. Euroområdet/UK/USA tar därutöver emot 53 procent av Sveriges varuexport varför vi i så fall inte skulle få se en hejdundrande tillväxt i exporten denna vintersäsong. Det räcker med ett svagt Europa.

Den ekonomiska utvecklingen under första halvåret nästa år är i hög grad osäker. Skulle en mer gynnsam utveckling vad gäller möjligheterna att bedriva affärsverksamhet infinna sig, räknar vi ändå inte med något exceptionellt uppsving i ekonomisk tillväxt vare sig för Euroområdet eller USA. Se även vår konjunkturöversikt på annan plats på vår hemsida.

Fotnot:

IFO index i Tyskland som presenteras för media har vanligtvis index 100 med år 2015 som bas. Som alternativ kan man i stället använda ett standardiserat långsiktigt genomsnitt av nettot mellan positiva och negativa svar vilket bland annat Teknikföretagen använder.

Government Respons Tracker är index över myndigheternas/politikernas reaktion på nuvarande virusproblem framtaget av Oxford University. Ju högre index desto hårdare restriktioner

Industrins sammantagna konjunkturindex i Frankrike sammanställs av Insee, eller dess Statistiska Centralbyrå.