- Ekonomisk analys

- 08 maj 2024

- Sakområde:

Sveriges BNP som andel av global BNP i USD (avrundat) har minskat från 0,7 procent år 2021 till 0,6 procent förra året, en minskning med drygt 14 procent. Vi har blivit fattigare räknat i utländsk valuta. BNP per invånare i USD har minskat med 7,9 procent 2023 jämfört med 2021.

Det har kommit in lite preliminära BNP siffror från några länder och länderområden för första kvartalet i år. BNP-tillväxten i USA, Kina, Sydkorea, Mexiko och EU/EMU visar sammantaget en tillväxt på 2,9 procent jämfört med första kvartalet förra året. Det var samma tillväxttakt som sista kvartalet förra året för denna grupp av länder. De utgör 65 procent av världsekonomin och är en första indikator på tillståndet i global ekonomi under inledningen av 2024.

Alla siffror är preliminära och kommer att revideras, möjligtvis undantaget Kina. Många andra små- och mellanstora ekonomier som inte levererat data ännu har visat och kommer att visa en lite lägre tillväxt än detta genomsnitt. Med hänsyn tagen till utfall för inköpschefernas globala index indikerar detta samt övriga indikatorer en global tillväxt i häradet 2,5–2,7 procent för första kvartalet i år. Förra året var den globala ekonomiska tillväxten till marknadspriser enligt Världsbanken just 2,5 procent.

Lite överraskande var att tillväxttakten hoppade upp för EU/EMU (+0,3 procent från fjärde kvartalet) samtidigt som tillväxten i USA, i vart fall för tillfället, var relativt stark. Här får vi se när räntejusteringar kan tänkas ske. Marknaden diskonterade så sent som i vintras att de borde genomföras inom kort, men det är nu bortblåst. FED menade senast att –…”We do not expect it will be appropriate to reduce the target range for the federal funds rate until we have gained greater confidence that inflation is moving sustainably toward 2 percent”.

Utvecklingen i USA blir enligt FED naturligtvis datastyrt framöver. Nu räcker det inte för vare sig FED eller annan penningvårdande myndighet att inflationstakten rör sig varaktigt mot inflationsmålet. Den ska ju dessutom varaktigt inom rimliga toleranser hoppa upp och ner runt detta mål framöver också. Där är vi ännu inte.

Sverige då? Statistiska Centralbyråns så kallade BNP-indikator, om än inte helt tillförlitlig, visade en liten minskning för första kvartalet i år. Utfallet visar en risk att Sveriges ekonomi krymper något både i jämförelse med sista och första kvartalet förra året.

Lyckas inflationsbekämpningen kan räntesänkningar få lite bättre fart på Sveriges ekonomi. Riksbanken känner sig säker på sin sak. Styrräntan sänktes 8 maj från 4 till 3,75 procent samtidigt som banken kan tänka sig ytterligare två sänkningar under loppet av 2024. Samtidigt menar banken att inflationsutsikterna är osäkra. Som alltid.

Som brukligt tar det dock en stund innan ränteeffekter slår igenom i realekonomin, vare sig den justeras upp eller ner.

Att Sveriges ekonomi går trögt och tappade styrka förra året beror bland annat på hushållens höga finansiella skuldsättning som, tillsammans med Norge, är bland de högsta bland jämförbara länder. Medan hushållens konsumtion i EU totalt och EMU 20 ökade något förra året, särskilt i Spanien, Frankrike och Italien, men inte Tyskland minskade hushållens konsumtion i Sverige med 2,6 procent. Exklusive pandemin var denna tillbakagång i paritet med tillbakagången 1993 under den så kallade 1990-tals krisen.

Inga exceptionella vinster för börsbolagen

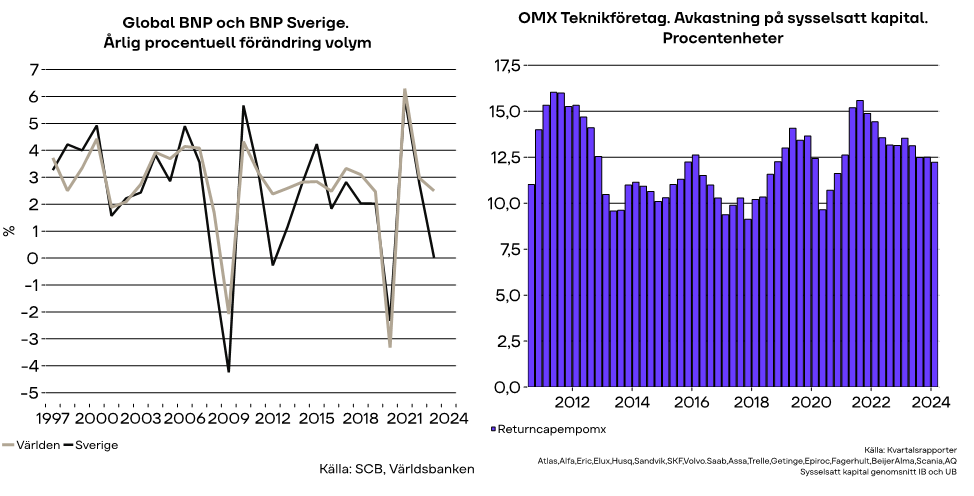

De flesta OMX-teknikföretag har nu rapporterat sina kvartalsbokslut. Sätter vi vinsten i förhållande till det sysselsatta kapitalet uppgick avkastningen för OMX-teknikföretag till 12,2 procent första kvartalet i år. Bra eller dåligt? Sedan pandemin släppte sitt grepp om världsekonomin är avkastningen trendmässigt lägre och hamnade därmed ungefär på det fjortonåriga genomsnittet på tolv procent första kvartalet i år.

Ibland läser man analyser från förvirrade aktieanalytiker eller politiskt inriktade ekonomer att företagsvinster dragit i väg. Är det så? Att företag går med vinst innebär att de skapar fler resurser än de förbrukar, ett begrepp som vi ofta predikar. Värdet på sista eller de sista raderna i resultaträkningen är det som blivit över sedan anställda, skattemyndigheter, banker och leverantörer fått sin beskärda del. Det blir därmed förhoppningsvis en peng över till aktieägare, aktiesparare, pensionsfonder eller så kan företagen spara en summa för framtida expansion eller för sämre tider.

Vinstbegreppet är helt ointressant om det inte sätts i relation till något. I en marknadsekonomi brukar man sätta vinst i relation till det kapital som företaget binder för att kunna utröna om verksamheten visar någon form av avkastning. Har vi tur är avkastningen högre än i alternativ användning eller i förhållande till kapitalkostnader. Ytterst är vinsten den enda trygghet vi har oavsett vad arbetsrätten föreskriver.

Fotnot: I termen sysselsatt kapital brukar man frisera räkenskaperna för icke räntebärande skulder. Detta är egentligen lite tokigt i en marknadsekonomi där inget är gratis. Alternativet är i stället att använda totalt kapital. Skillnaderna dem emellan är oftast inte så stora. Avkastningen kan uppstå genom två effekter eller genom en kombination av de två. Det framgår enklast av: Avkastning kapital = (nettoomsättning / totalt kapital) X (vinst/ nettoomsättning). Effekten av den första termen eller kapitalomsättningshastighet var rejält populär att åtgärda med start under senare delen av 1980-talet fram till millennieskiftet. Ökade man kapitalomsättningen genom att banta balansräkningen allt annat lika ökade avkastningen. Alla enskilda företag OMX teknik visar inte en avkastning på 12,2 procent. En del visar högre, andra lägre.