- Ekonomisk analys

- 27 mars 2024

- Sakområde:

Som vi tidigare påpekat är Kina inne i en skrotningsfas vad gäller personbilar. Försäljningen av personbilar ökade från 6 miljoner till 12 miljoner under den exceptionella boomen 2007–2012. Fler och fler av dem har varit och är ämnade för bilkyrkogården. Detta är bra i den mån mittens rike klarar av att ta hand om allt skrot.

Hugade spekulanter i bilbytartankar har nu inte bara fossilbilar att välja på som för tio-femton år sedan utan en och annan tycker det är kul med batteribilar. Renodlade batteribilar omfattade 29 procent av försäljningen sista kvartalet förra året och hybrider 14,5 procent. År 2020 var andelarna vart tjugonde fordon respektive vart hundrade fordon som i och för sig inte är det bästa året för jämförelse. Utöver ganska bra efterfrågan på hemmamarknaden har också export av fordon tilltagit, inte minst till Ryssland för att fylla upp det som bland annat EU inte längre levererar dit.

Båda på högvarv dålig kombo

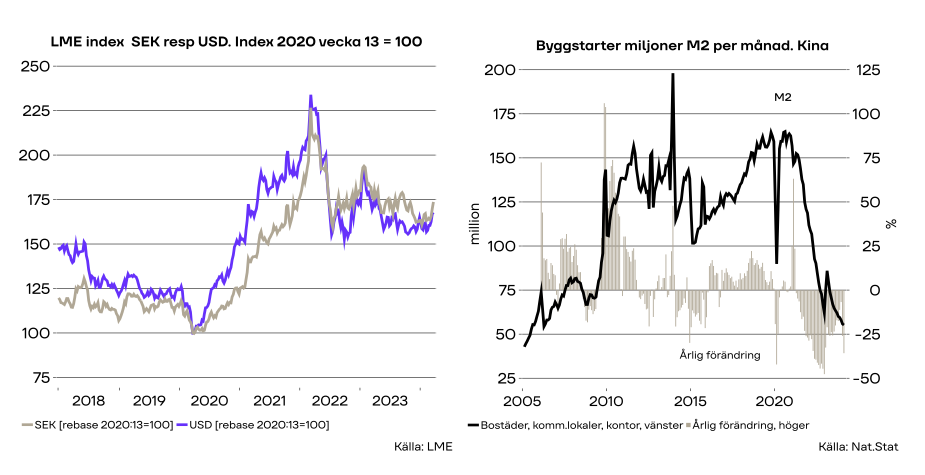

Som bekant är fordonsindustrin en av den mest metallslukande delbranschen i tillverkningsindustrin vare sig det är tunnplåt, aluminium, koppar, zink eller andra metaller. Därför är det ljuv musik att byggsektorn i Kina som också slukar rejält med råvaror fortsätter sin kräftgång. Skulle båda gå på högvarv skulle vi inte se de världsmarknadspriser vi ser för närvarande på LME. Samtidigt noteras en prisuppgång på LME de senaste veckorna som inte har så mycket bäring på att nuvarande global ekonomisk aktivitet kvicknat till exceptionellt mycket. Råvarumarknader har i stället börjat diskontera globala räntesänkningar under loppet av 2024. Härvidlag upprepar sig historien.

Enligt statistikmyndigheten i Kina sattes det i gång 57,9 miljoner m2 bostäder de två första månaderna i år, säsongsjusterat, motsvarande -33,6 procent från motsvarande period förra året. Lokaler och kommersiellt byggande minskade med 25,8 procent och uppgick till 4,6 miljoner m2 januari-februari i år. När det var full fart på byggandet under 2019–2020 sattes det i gång 155,8 miljoner m2 per månad i genomsnitt för bostäder och 21,1 miljoner kvadratmeter för lokaler och kontor. Husbyggande i Kina är nu tillbaka på 2006 års nivå och boomen varade i 15 år. Mot bakgrund av fastighetssektorns finansiella problem och demografisk utveckling kommer förhoppningsvis inte byggsektorn utgöra tillväxtmotor framöver.

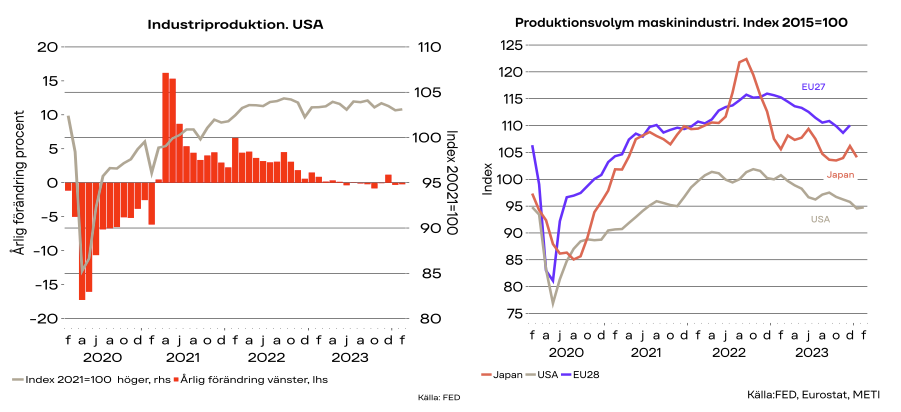

Ingen vidare fart i USA sedan länge

Om industriproduktionen i Kina rullar på för att nå politiska mål för ekonomisk tillväxt i år är det trögare för industrin i USA. De två första månaderna i år minskade industriproduktionen med några tiondels procent i genomsnitt jämfört med de två första månaderna förra året. Oavsett detta har det inte varit något momentum på länge och produktionsvolymen har i det närmaste gått sidledes sedan våren 2022. I stort sett ingen delbransch sticker ut positivt för närvarande.

I någon mån är det ändå styrfart för motorfordon, men här är det lite av catching up efter strejkerna i höstas. Enligt skolboken påverkas räntekänsliga branscher negativt för närvarande och då naturligtvis främst maskinindustrin. Detta är inte unikt för enbart USA, utan noteras även globalt. Produktionsnivån har minskat i varierande grad sedan hösten 2022 i de tre stora eller EU, USA och Japan. Maskinindustrin globalt bedöms inte kvickna till förrän 2025 givet att centralbankerna levererar räntesänkningar i år.

Med lite tur kan industriproduktionen i USA öka med en procent i år i volym efter en liten tillbakagång på 0,5 procent förra året. Bakom det antagandet ligger precis som ovan eller räntejusteringar från FED under loppet av 2024.