- Ekonomisk analys

- 12 apr. 2024

- Sakområde:

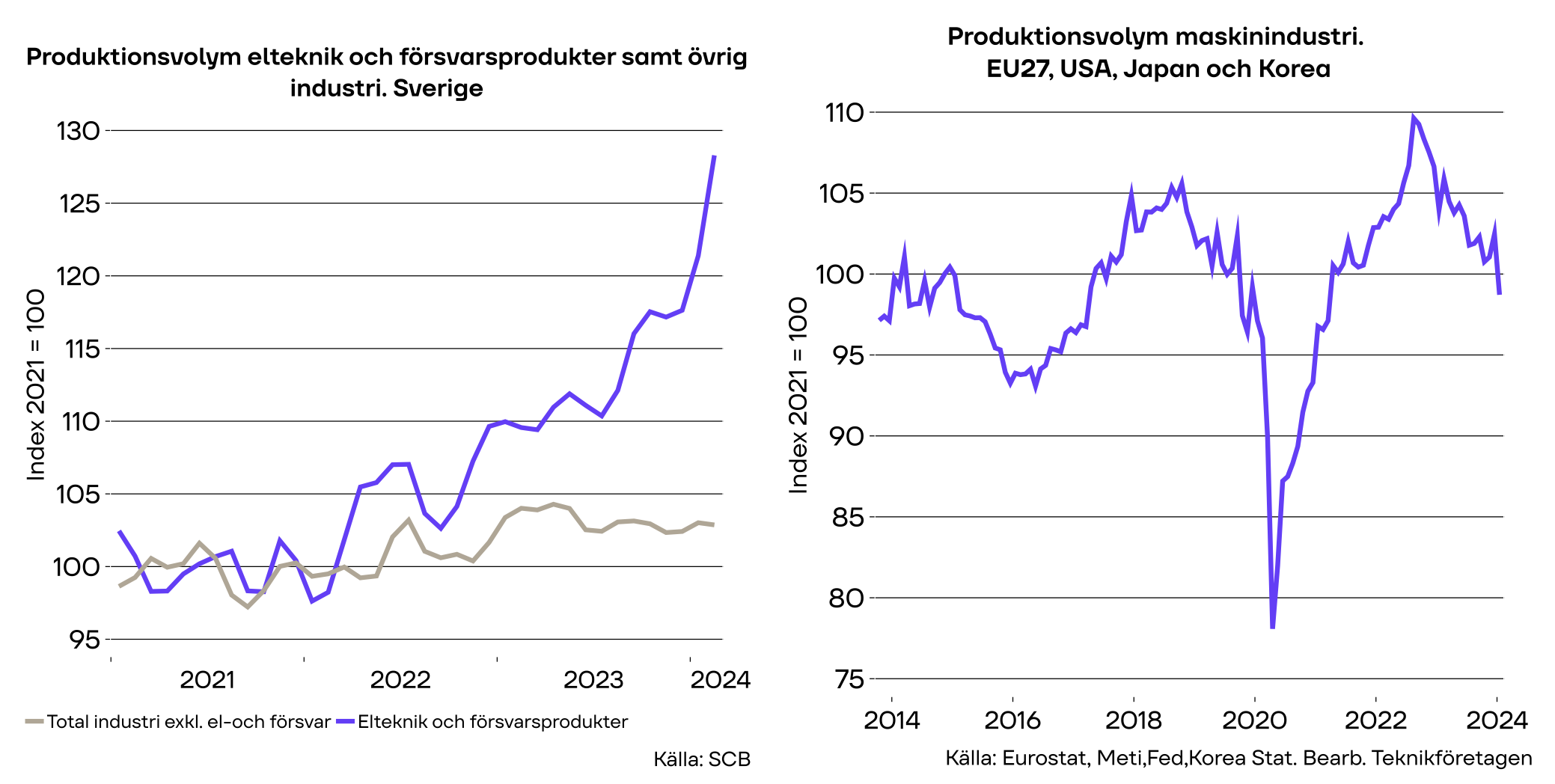

Försvar och elteknik drar – övriga bransher går sammantaget bakåt

Index för produktionsvolymen för industrin i Sverige som sista kvartalet förra året hamnade på 102,5 med år 2021 som index 100 var i genomsnitt 103,6 i genomsnitt för januari och februari. Med en bra månad i mars vars data dyker upp om en månad kanske vi når index 104 för industrin i genomsnitt för första kvartalet i år. Det är ju inte så illa och produktionsnivån skulle i så fall vara omkring 1,5 procent högre än första kvartalet förra året.

Nu kommer vi dock till det intressanta. Bidraget till industriproduktionen kommer nämligen i stort sett bara från två delbranscher som vi tidigare framfört eller från försvars – och elteknisk industri. För dessa två är volymtillväxten tvåsiffrig enligt SCB:s produktionsdata eller 14,7 procent högre för januari och februari i genomsnitt jämfört med motsvarande månader förra året. Exkluderas dessa två branscher är det i stället minus en procent för övrig industri i genomsnitt för januari och februari i årstakt[1].

Dyrt med kapital – förhoppningsvis billigare framöver

På likartat sätt är det svagare för teknikindustri exklusive el och försvar med en produktionsökning på begränsade en procent i årstakt. Här ska dock påpekas att det ännu så längre är ganska bra fart för motorfordonsindustri. Men enligt skolboken har högre kapitalkostnader än under tidigare noll- och minusränteperioden inverkat negativt för tillverkare av investeringsvaror där maskinindustrin dominerar. I Sveriges maskinindustri är produktionsnivån sex procent lägre de två första månaderna i år jämfört med förra året. Detta är inget unikt. Världens enskilt största leverantör av premiummaskiner eller Tyskland visar en tillbakagång på 7,5 procent för januari och februari i genomsnitt i årstakt. Det är ungefär samma story för maskinindustrin i USA, Japan och Korea. För maskinindustrin väntar vi på lägre diskonteringsräntor innan efterfrågan tar fart igen. Då är vi inne på år 2025.

Privat tjänstesektor exklusive bank och försäkring i Sverige visar en volymtillväxt på plus/minus noll i genomsnitt för januari och februari jämfört med sista kvartalet förra året. Således trögt här också. Sedan pandemin började släppa sitt grepp har det gått osedvanligt trögt för tjänstesektorn. Produktionsvolymen har sammantaget i stort sett bara ökat inom statistisk felmarginal eller 0,5 procent med start andra kvartalet 2022 till sista kvartalet 2023. Några sektorer går fortfarande illa som handel och landtransport, medan andra som lufttransport, kultur, rekreation, hotell och restaurang kämpar vidare efter pandemieländet. Företagstjänster, merparten konsulter, börjar nu känna av att kunderna går sämre, främst industri och byggsektor. Tillväxttakten för företagstjänster visade minus 2,2 procent i årstakt i januari-februari. Exklusive pandemiperioden får vi backa till andra halvåret 2019 när industrin i Sverige började tappa tempo efter högkonjunkturen 2018 för att hitta minussiffror för företagstjänster.

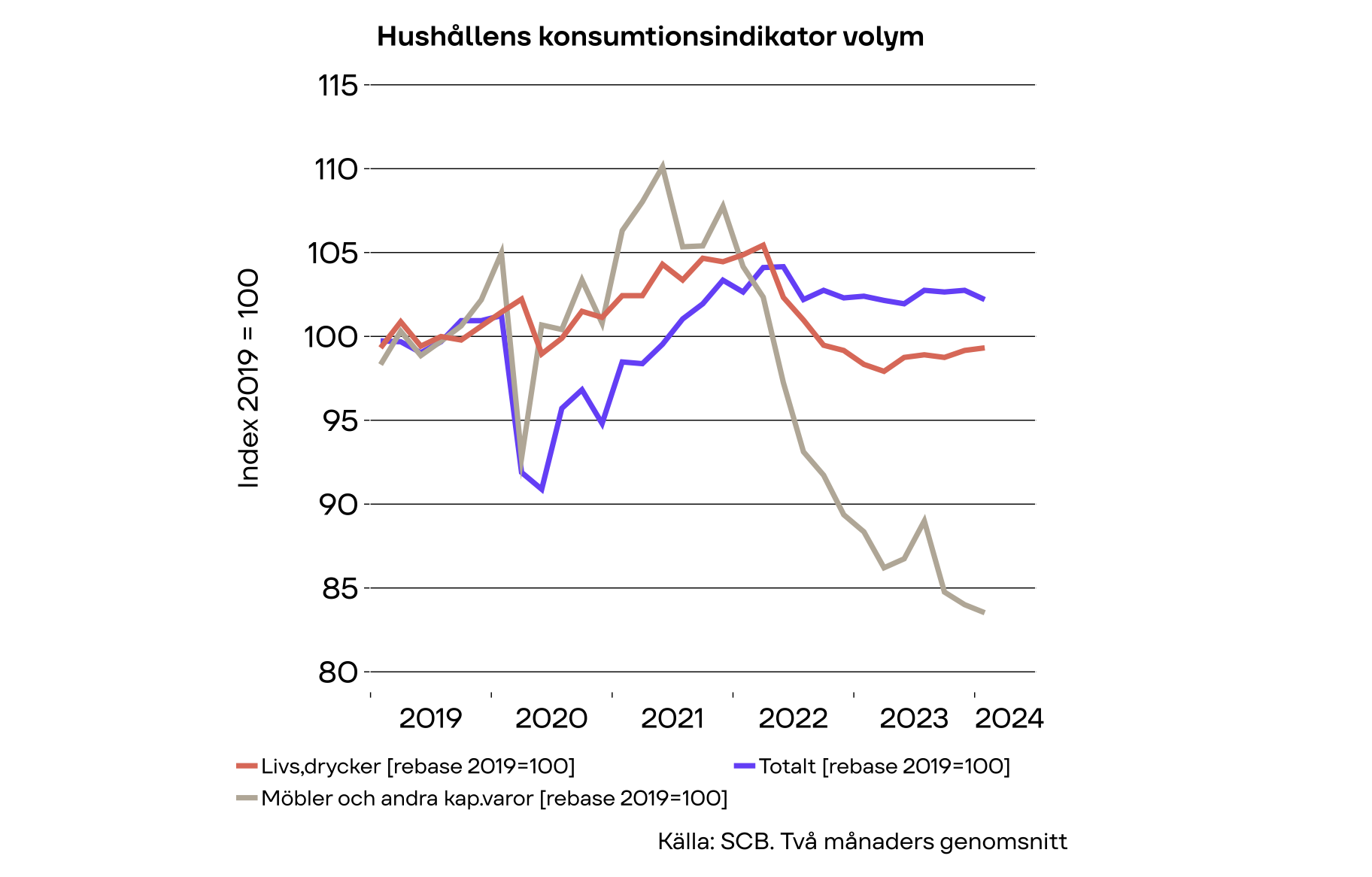

Ännu ingen remarkabel konsumtionstillväxt

Januari och februari visade ännu ingen konsumtionsfest hos hushållen enligt SCB:s konsumtionsindikator. Efter inflationsbomben på livsmedel har dock konsumtionen av denna typ av varor ändå stabiliserats det senaste året. Däremot är det ännu ingen ljusning för möbler och kapitalvaror exempelvis vitvaror. Här har konsumtionen fallit tillbaka till samma nivå som vid årsskiftet 2014–2015. Å andra sidan hade denna typ av konsumtion sina glansdagar under pandemin då många hushåll ville uppgradera det de hade slitit på i några år. Ser vi till registreringar av personbilar på fysiska personer första kvartalet i år är det fortsatt minus jämfört med samma period förra året eller 15 procent (ungefär lika mycket jan-feb). Positivt att de inte minskar lika mycket som under 2023, eller 26 procent. Trots hutlösa priser på service och reparation av fordon för personbefordran är detta en typ av vara som går att behålla ytterligare en tid innan de blir föremål för utbyte. Det är således ganska rationellt att slita på det man har ett tag till.

Ska hushållens konsumtion öka med förslagsvis en procent i volym i år efter minus 2,6 procent förra året behövs ett uppsving inom kort. Om hushållens konsumtion mot förmodan ligger kvar på samma konsumtionsnivå som sista kvartalet förra året under hela 2024 blir det ändå lite plus rent matematiskt i genomsnitt 2024 som följd av en låg jämförelsenivå 2023.

[1] De data vi använder är SCB så kallade produktionsvärdeindex i volym. Detta index har i hög grad skiljt sig från data enligt Nationalräkenskaper på senare tid. Orsaken är inte utredd, men vi misstänker så kallade deflateringsproblem eller metoden med vilken man rensar bort prisökningar. Med försvarprodukter menar vi övriga transportmedel som till omkring 80 procent består av försvarsprodukter för land, hav och luft. Handeldvapen och ammunition (SNI 254) ingår inte som f.n. utgör ca en procent av Teknikindustrin i Sverige. Den andelen kommer att öka markant framöver.