- Ekonomisk analys

- 22 apr. 2026

- Sakområde:

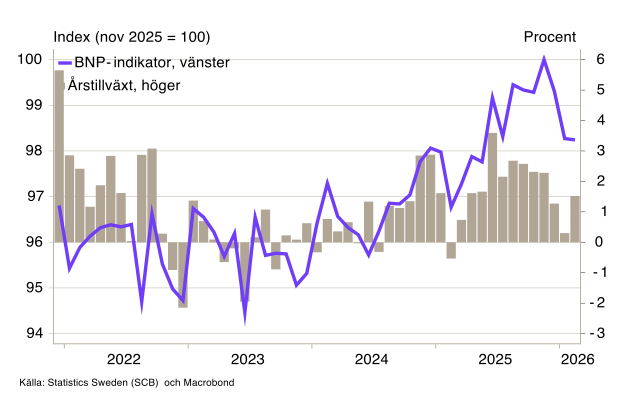

Svag utveckling flera månader i rad för BNP-indikatorn

Enligt BNP-indikatorn toppade aktiviteten i svensk ekonomi i november 2025. Därefter har den fallit månad efter månad och noteras för februari nästan 2 procent under toppnivån. Det ligger nära till hands att räkna med att BNP-tillväxten för första kvartalet 2026 blir klart svagare än vad vi räknade med för en dryg månad sedan i vår konjunkturrapport. Det bör dock påpekas att BNP-indikatorn bör tolkas med viss försiktighet.

Diagram 1. BNP-indikatorn

En analys av några av de viktigaste variablerna som ingår i BNP-indikatorn visar på att utvecklingen inte nödvändigtvis varit entydigt negativ. Den allra tydligaste nedgången sedan november förra året är i hushållens konsumtion. Industriproduktionen, som också ingår i BNP-indikatorn, har utvecklats svagt sedan mitten av 2025 men sedan årsskiftet har utvecklingen stabiliserats. Tjänsteproduktionen utvecklades i stället förhållandevis starkt under hela 2025 men utvecklingen vände i negativ riktning kring årsskiftet.

Konflikten i mellanöstern dämpar utsikterna

Sammantaget är bedömningen att den ekonomiska aktiviteten utvecklats förhållandevis svagt mellan november 2025 och februari 2026 men att tillväxten förhoppningsvis stiger därefter. Den pågående konflikten i Mellanöstern skapar dock stor osäkerhet både vad gäller prisutvecklingen på insatsvaror och på konsumtionsvaror. Investeringar skjuts ofta upp i osäkra tider och hushållen blir mer försiktiga.

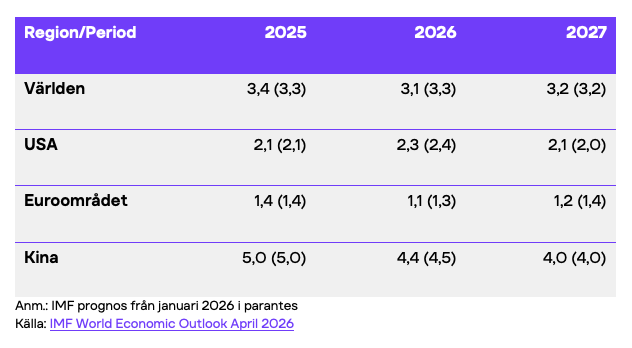

Trots att vapenvilan mellan Iran och USA förlängdes i tisdags är lägesbilden fortsatt mycket osäker. Även om kriget skulle avslutas inom en snar framtid, bedömer IMF i sin prognos från förra veckan att BNP-tillväxten blir märkbart lägre än de tidigare räknat med[1]. IMF räknar nu i sitt huvudscenario med en global tillväxt på 3,1 procent 2026, en nedrevidering med 0,2 procentenheter från sin prognos i januari. IMF konstaterar också att innan krigsutbrottet var de i ett läge att i stället revidera upp sin prognos för global BNP till 3,4 procent 2026.

Tabell 1: IMF prognos BNP-tillväxt valda ekonomier

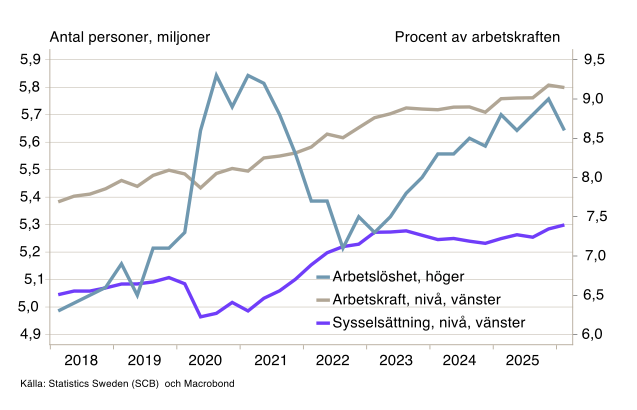

Oroväckande tendenser på arbetsmarknaden

Den förhållandevis svaga aktiviteten i ekonomin november-februari tillsammans med den ökade osäkerheten till följd av konflikten i mellanöstern torde påverka efterfrågan på arbetskraft. Detta sker oftast med en viss fördröjning men vi har redan sett oroväckande tendenser i statistiken.

Igår publicerades statistik från SCB:s arbetskraftsundersökningar för första kvartalet i år. Den visade att sysselsättningen fortsatte öka med 0,3 procent jämfört med föregående kvartal. Arbetslösheten minskade därmed från 9 till 8,6 procent, också till följd av att arbetskraften minskade marginellt. Detta var i linje med vår senaste prognos från i februari.

Diagram 2. Arbetskraft, sysselsättning och arbetslöshet enligt AKU

Kvartalsstatistiken döljer emellertid en oroande utveckling månadsvis där sysselsättningen föll rejält i mars och arbetslösheten steg till 9,2 procent, vilket är den högsta nivån sedan oktober förra året. En stor del av denna utveckling skedde i kärnarbetskraften 20–64 år. SCB skriver dock i sitt pressmeddelande att utfallet för mars bör tolkas med försiktighet på grund av att bortfallets fördelning kan ha påverkat skattningarna. Det är antalet sysselsatta som kan ha underskattats och antalet arbetslösa överskattats.

Osäkerheten i AKU är ett ständigt återkommande problem och det är viktigt att följa andra mått på arbetsmarknadens utveckling. Registerbaserad statistik över sysselsättningen enligt Befolkningens arbetsmarknadsstatus (BAS)[2] sträcker sig dock bara till januari och det blir intressant att följa utvecklingen. I januari sjönk dock sysselsättningen något efter den tämligen modesta ökning som skedde senare delen 2025. Samtidigt har arbetslösheten enligt arbetsförmedlingens statistik, efter att ha fallit kontinuerligt under andra halvan av förra året, i princip legat still hittills under första kvartalet 2026. Antal personer som får A-kassa har också slutat att minska.

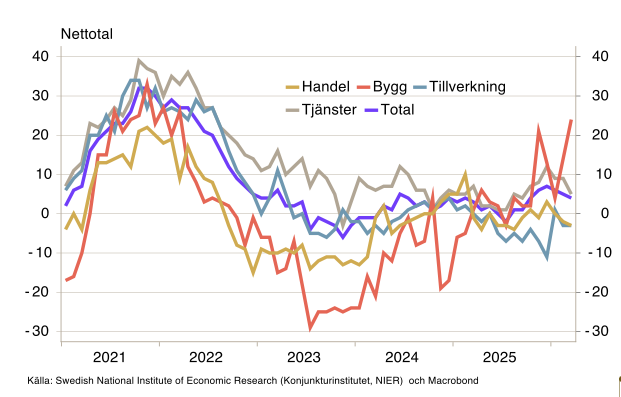

Olika indikatorer för arbetsmarknaden visar också på ett mindre positivt läge under de kommande månaderna. Anställningsplanerna för de kommande tre månaderna i konjunkturbarometern är fortfarande positiva, men har sjunkit tillbaka under de senaste månaderna i de flesta branscher utom bygg.

Diagram 3. Anställningsplaner konjunkturbarometern

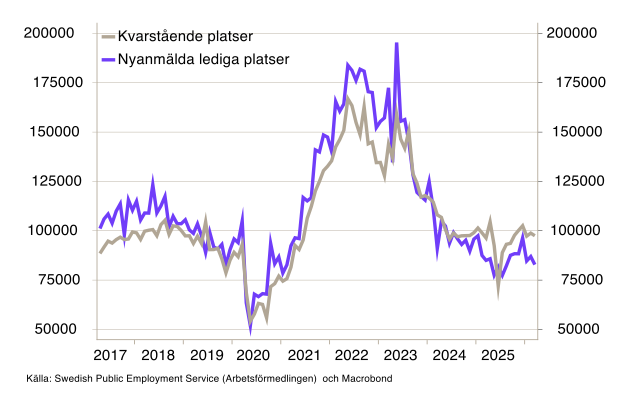

I höstas tydde indikatorer från arbetsförmedlingen på att efterfrågan på arbetskraft äntligen ökade igen. Antalet nyanmälda lediga platser ökade, om än från låga nivåer, samtidigt som antalet varsel sjönk tillbaka något. Denna förbättring har nu kommit av sig. Antalet nyanmälda lediga platser har sjunkit tillbaka under de senaste månaderna och antalet varsel ökar igen. I mars varslade företag framför allt inom handel och den breda kategorin tjänsteföretag.

Diagram 4. Lediga platser på Arbetsförmedlingen

[1] World Economic Outlook, April 2026: Global Economy in the Shadow of War

[2] En fördjupning kring olika mått på arbetsmarknadens utveckling finns i vår senaste konjunkturrapport: konjunkturrapport-februari-2026.pdf