- Ekonomisk analys

- 29 apr. 2026

- Sakområde:

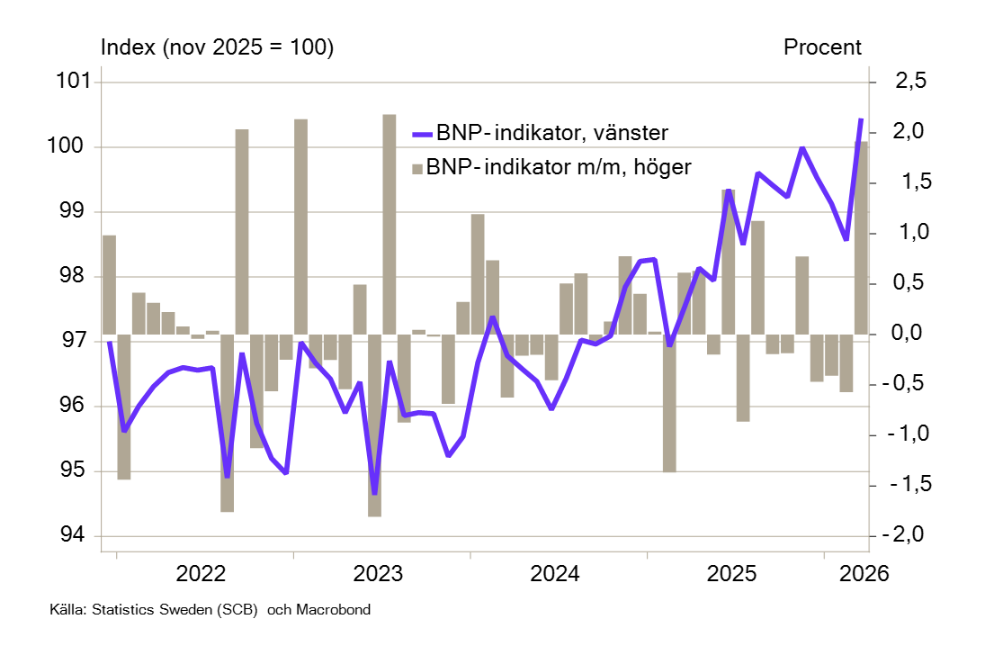

BNP-indikatorn visar på svagt första kvartal men stark avslutning

De preliminära beräkningarna för första kvartalets BNP indikerar att tillväxten var -0,2 procent, jämfört med föregående kvartal. Bakom den svaga kvartalssiffran ligger dock en tydlig rekyl i mars – tillväxten var höga 1,9 procent jämfört med föregående månad (se diagram 1). Därmed återtogs hela nedgången som varit mellan november och februari – och lite därtill. De stora slagen i indikatorn och att det kan ske betydande revideringar av statistiken i efterhand innebär dock att det starka marsutfallet bör tolkas med försiktighet.

Diagram 1. BNP-indikatorn, säsongsjusterad

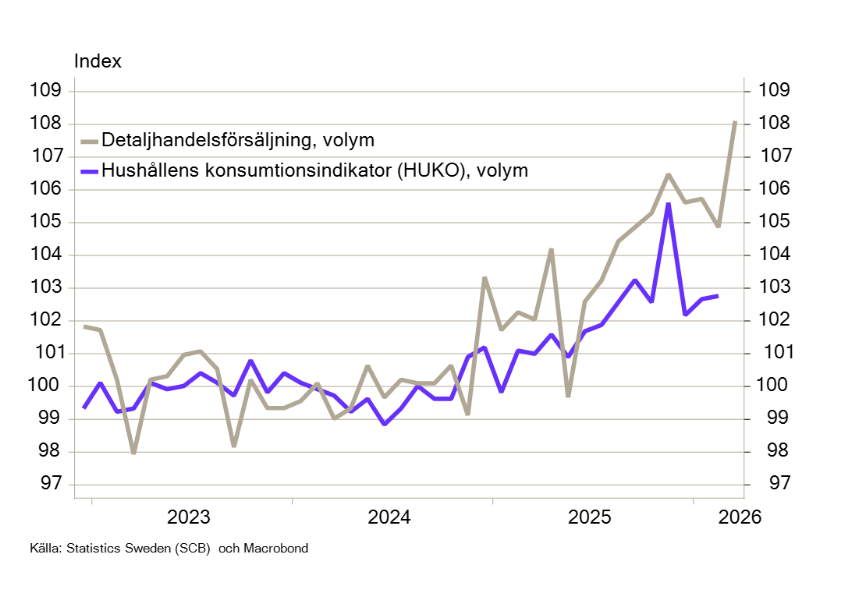

Enligt SCB har den starkaste statistiken kommit från produktionssidan1. På morgonen har det dock också rapporterats statistik som visade på en tydlig uppgång i svensk detaljhandel i mars. Tillväxten var drygt 3 procent och är därmed ett tydligt avsteg från den negativa trend vi sett sedan november förra året (se diagram 2).

Diagram 2. Hushållens konsumtion och detaljhandelsförsäljning

Relativt stabil barometerindikator

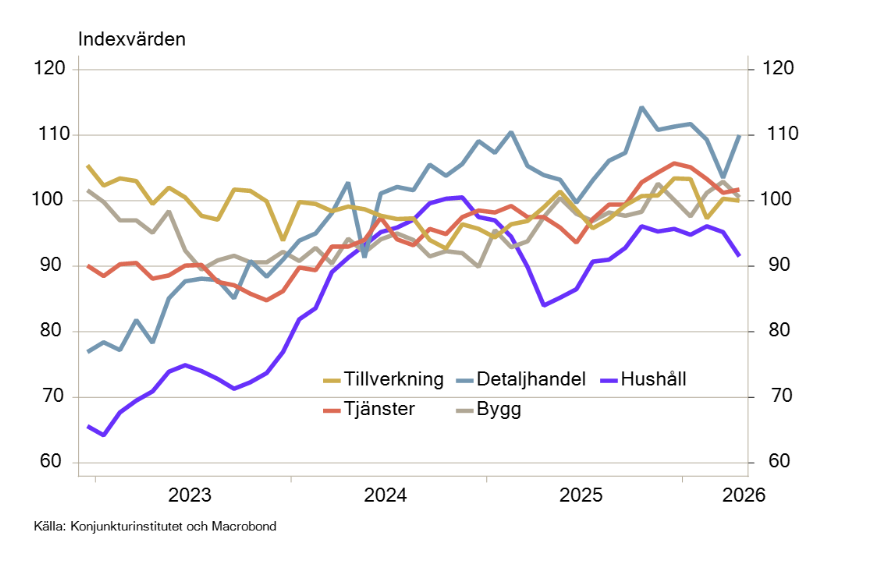

Konjunkturinstitutets barometerindikator backade marginellt i april, till 99. Det är framför allt hushållens konfidensindikator som backade men också indikatorn för byggindustrin minskade påtagligt (se diagram 3). Indikatorn steg något för tjänstesektorn. För handeln var ökningen påtaglig och indikatorn ligger betydligt högre än normalt. Sannolikt reflekterar stämningsläget bland handelns aktörer den starka försäljningen under mars (se ovan).

Diagram 3. Konjunkturbarometer, delindikatorer

Indikatorn för tillverkningsindustrin sammantaget backade 0,3 enheter, och noteras på 100. Detta som ett resultat av att något fler företag rapporterade ökade färdigvarulager. Företagen inom industrin är något mindre negativa kring storleken på sina egna orderböcker och förväntar sig fortsatt produktionsökningar kommande tre månader. En betydligt större andel av företagen uppger att orderingången ökade. Inom teknikindustrin var det små positiva förändringar, undantaget maskintillverkare för vilka indikatorn backar för fjärde månaden i följd och noteras på 96,6. Givet det osäkra omvärldsläget tolkar vi dessa signaler som förhållandevis positiva.

Hushållens konfidensindikator föll som ett resultat av att synen på den egna ekonomin, men framför allt synen på svensk ekonomi i stort, försämrades. Betydligt fler hushåll än tidigare uppgav att nuläget i svensk ekonomi är sämre än för ett år sedan och fler tror att arbetslösheten stiger de kommande 12 månaderna. Dessutom är det en märkbar nedgång i andelen hushåll som planerar stora inköp det närmsta året och hushållens förväntningar på räntan om 1 år ökade med 0,4 procentenheter.

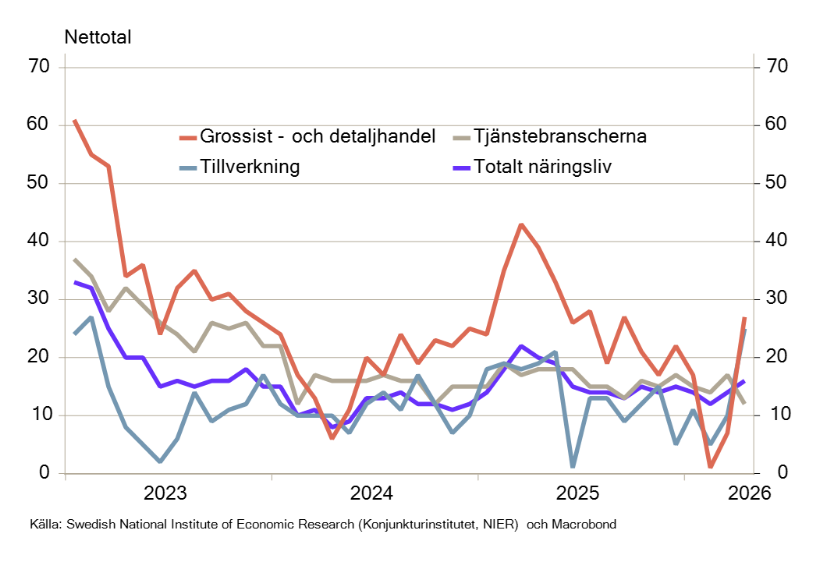

Stor ökning i företagens prisplaner

En av de mest iögonfallande utvecklingarna är uppgångar i prisplaner bland grossist- och detaljhandelsföretag respektive tillverkande företag (se diagram 4). I förhållande till det historiska medelvärdet är det främst inom tillverkningsindustrin som många företag indikerar prishöjningar framöver. Uppgången i andelen företag som indikerar prishöjningar inom handeln är än större men nivån i sig är samtidigt inte lika anmärkningsvärd. Prisplanerna minskade för tjänstesektorn i övrigt vilket gjorde att uppgången i den sammanlagda indikatorn för prisplanerna hölls tillbaka något.

Diagram 4. Prisplaner inom näringslivet

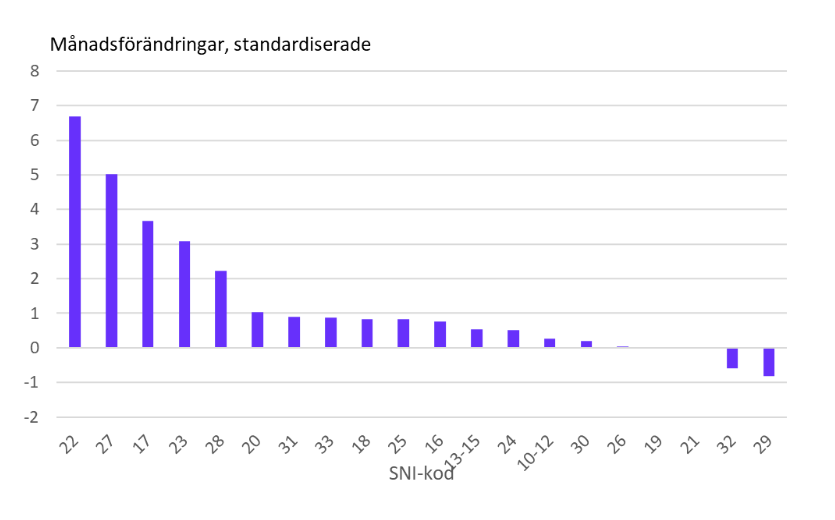

De branscher som sticker ut är pappers- och pappersvarutillverkning, kemikalier, gummi- och plastvaror, icke-metalliska mineraliska produkter, elapparatur samt maskiner (se diagram 5). Många av dem har en relativt tydlig exponering mot olje- och gaspriser, vilket är relevant mot bakgrund av osäkerheten kring flödena genom Hormuzsundet.

Kopplingen ser dock olika ut. För kemi- och plastindustrin handlar det om en direkt råvarukoppling, medan det för pappers- och cementindustrin snarare är energikostnaden i sig som är central. För elapparatur och maskiner är kopplingen mer indirekt, via stigande insatsvarukostnader uppströms.

Diagram 5. Prisplaner inom delbranscher inom tillverkningsindustrin

Komplex och svårtolkad bild

Aktiviteten i svensk ekonomi enligt BNP-indikatorn var låg första kvartalet men samtidigt indikeras en tydlig rekyl för mars. Enligt Konjunkturbarometern är stämningsläget sammantaget i linje med ett normalläge och tillverkningsindustrin rapporterar ökad orderingång. Hushållen är dock tydligt mindre positiva kring både nuläge och framtid, vilket kan hålla tillbaka konsumtionen framöver. Det är fortfarande fler företag som planerar att anställa personal än som ämnar minska personalstyrkan, men indikatorn fortsatte att försvagas. Om efterfrågan på arbetskraft försämras kommer detta att påverka stämningsläget bland hushåll ytterligare.

Vi ser en tydlig risk för att konsekvenserna av det osäkra omvärldsläget och högre priser på energi kan bli tydligt mer negativa än vad företagens egna produktionsplaner indikerar. De tydliga uppgångarna i prisplanerna är till stor del koncentrerade till den del av industrin som tillverkar insatsvaror. Det tar tid innan dessa prisökningar slår igenom i vidare led längre nedströms i förädlingsvärdeskedjan. När de gör det ökar kostnaderna för produktion av såväl konsument- som investeringsvaror vilket skulle kunna ge tydligt negativa avtryck i efterfrågan.