- Ekonomisk analys

- 21 okt. 2022

- Sakområde:

Europas LNG-import – nu på en lägre nivå än under våren och sommaren

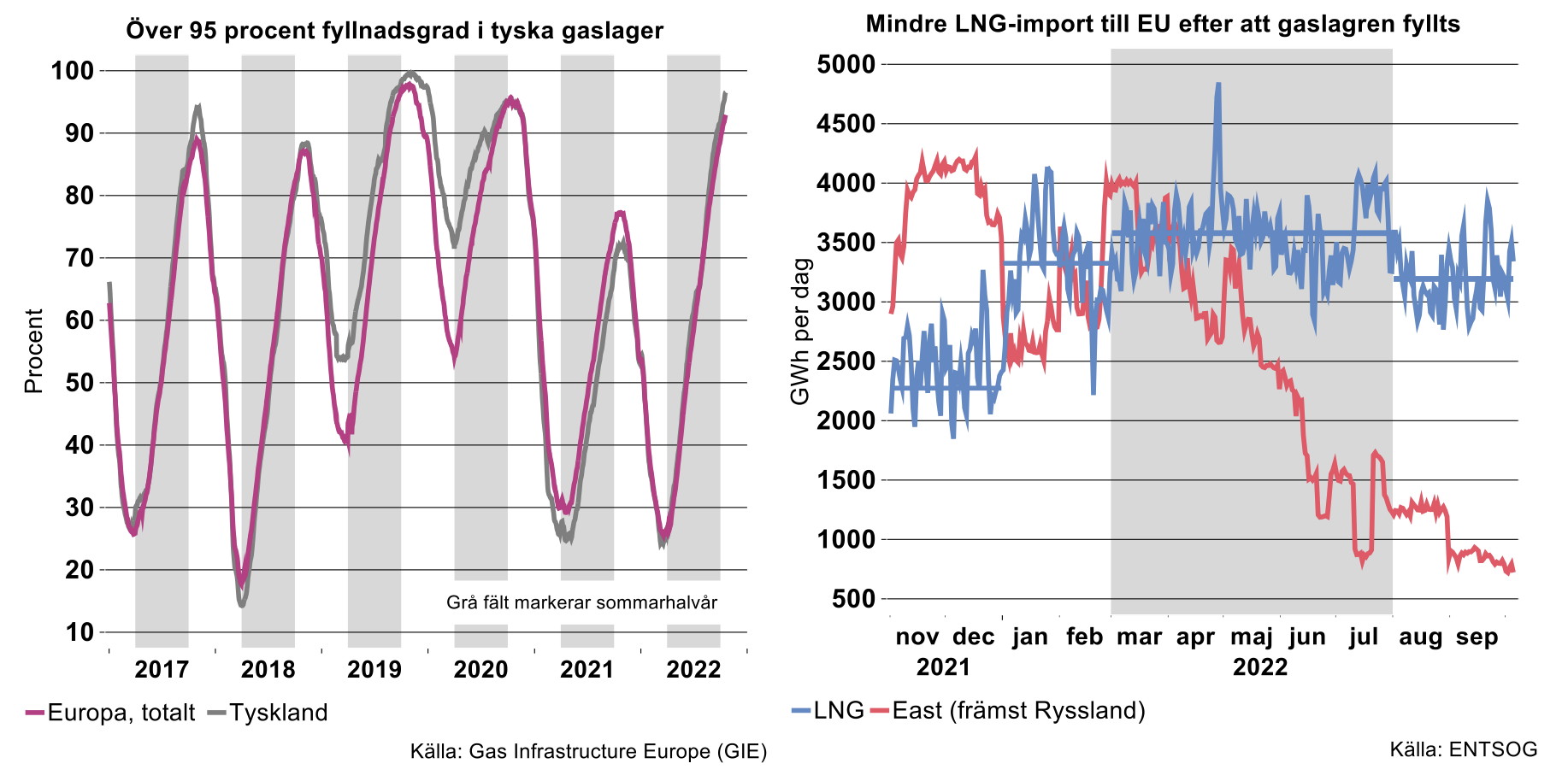

Tyskland är nog det land som ställt till det mest för sig självt genom sitt beroende av rysk naturgas, inte minst genom att lägga ner merparten av sin kärnkraft. Det senaste året har landet samtidigt vidtagit mått och steg för att minska sin sårbarhet. Bland annat har ambitiösa mål satts för fyllnadsgraden av landets stora underjordiska gaslager nu inför vintersäsongen. Enligt det tyska målet ska fyllnadsgraden vara 95 procent senast 1 november. Redan den 12 oktober nåddes detta mål – flera veckor före deadline, vilket framgår av den vänstra figuren nedan. Någon vecka dessförinnan nådde EU sammantaget den årliga målsättningen om en fyllnadsgrad på 90 procent.

Att gaslagren kunnat fyllas trots ett kraftigt minskat flöde av naturgas från Ryssland beror i huvudsak på ökad import av flytande naturgas (LNG). Som framgår av den högra figuren nedan har LNG-importen till EU till stor del ersatt importen av rysk naturgas. Av figuren framgår också att LNG-importen legat på en lägre nivå under augusti och september än tidigare under våren och sommaren (perioden mars till och med juli). Det finns alltså nu ledig importkapacitet som räcker för att ersätta kvarvarande rysk gas. Ytterligare kapacitet tillkommer därtill när flera nya flytande mottagningsterminaler tas i drift inför årsskiftet, bland annat i Tyskland.

Europas jakt på LNG har pressat upp såväl LNG-priset som det europeiska gaspriset

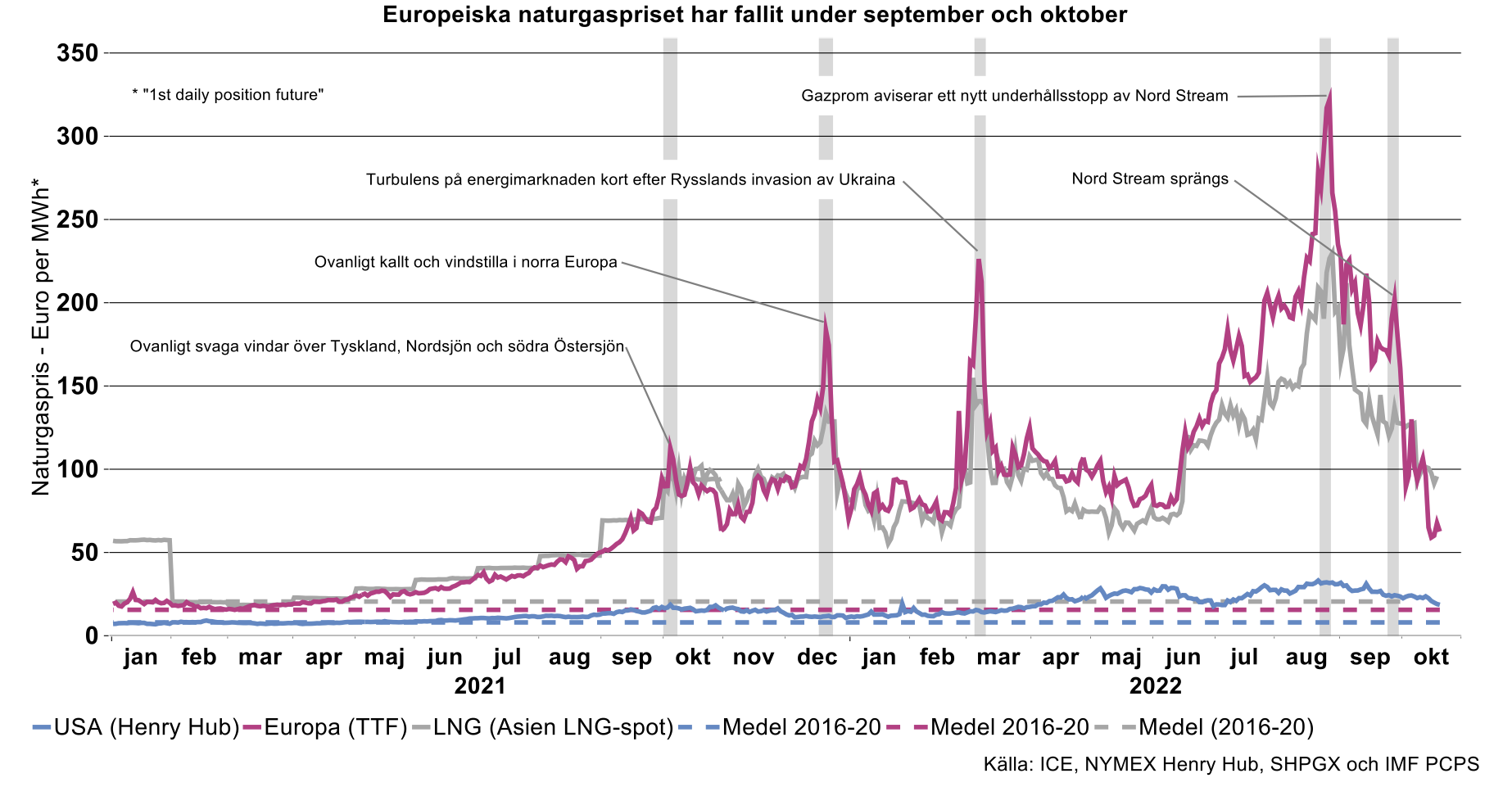

Under perioden när EU-länderna kämpade med att fylla gaslagren, dammsög man hela världsmarknaden på LNG. Genom att bjuda över andra lockade man många LNG-skepp att styra mot Europa. De höga spotpriserna fick även aktörer i andra delar av världen att sälja vidare LNG till Europa, som man sedan tidigare köpt via långa avtal. Denna vidareförsäljning underlättades av att efterfrågan var lägre än vanligt i Kina på grund av Covid-nedstängningarna. Vid sidan av den direkta oron till följd av Rysslands brutala angreppskrig i Ukraina och turerna med Nord Stream – har alltså denna jakt på LNG bidragit till att pressa upp såväl det europeiska gaspriset som LNG-priset till nya höjder.

I figuren nedan redovisas såväl det euopeiska gaspriset på den viktiga nederländska TTF-handelsplatsen som det asiatiska LNG-spotpriset. Dessutom visas det amerikanska naturgaspriset på Henry Hub. Av figuren framgår dels hur LNG-priset och TTF-priset numera samvarierar, dels hur dessa priser ligger många gånger högre än det amerikanska. Toppnoteringen hittills för TTF-priset nåddes den 26 augusti efter att ryska Gazprom meddelat att man återigen behövde stänga av Nord Stream för service. Sprängningen av Nord Stream i slutet av september syns samtidigt bara som en mindre spik i kurvan.

En mindre stram naturgasmarknad har nu gjort att gaspriset sjunkit rejält

När gaslagren nu är fyllda och Europa inte längre bjuder på rekordnivåer för att få LNG-skeppen att styra mot europeiska hamnar, har såväl LNG-priset som det europeiska gaspriset sjunkit rejält. Fallet är även en effekt av ovanligt varmt värder för årstiden, vilket minskat behovet av gas för uppvärmning. Därtill har det börjat blåsa över Nordeuropa och Nordsjön, vilket gör att vindrkraftsproduktionen minskar behovet av gas för elproduktion. Dessutom sparas det märkbart på energi runt om i Europa. Eftersom den tillgängliga naturgasen antingen måste konsumeras eller lagras för att det ska råda balans på naturgasmarknaden – och lagren nu nästan är fyllda – har prisnivåerna därmed pressats ner rejält. Förvisso ligger det europeiska gaspriset fortfarande mer än fem gånger högre än snittnivån för perioden 2016-2020.

I sammanhanget kan nämnas att EU-ledarna nu i dagarna diskuterar olika åtgärder för att mildra effekterna av energikrisen. Bland annat föreslås införandet av ett dynamiskt pristak för den europeiska naturgasgasen. Vad konsekvernerna av detta skulle bli återstår att se och avgörs till stor del av pristakets konkreta utformning. En annan av åtgärderna som diskuteras är införandet av ett nytt prisindex på LNG. Som framgår av denna artikel finns dock redan asiatiska spotmarknader för LNG – där priset alltså i stor utsträckning samvarierar med det europeiska gaspriset. Det är inte troligt att det europeiska gaspriset skulle utvecklas vässentligt annorlunda med ett nytt prisindex.

De lägre gaspriserna pressar ner elpriserna

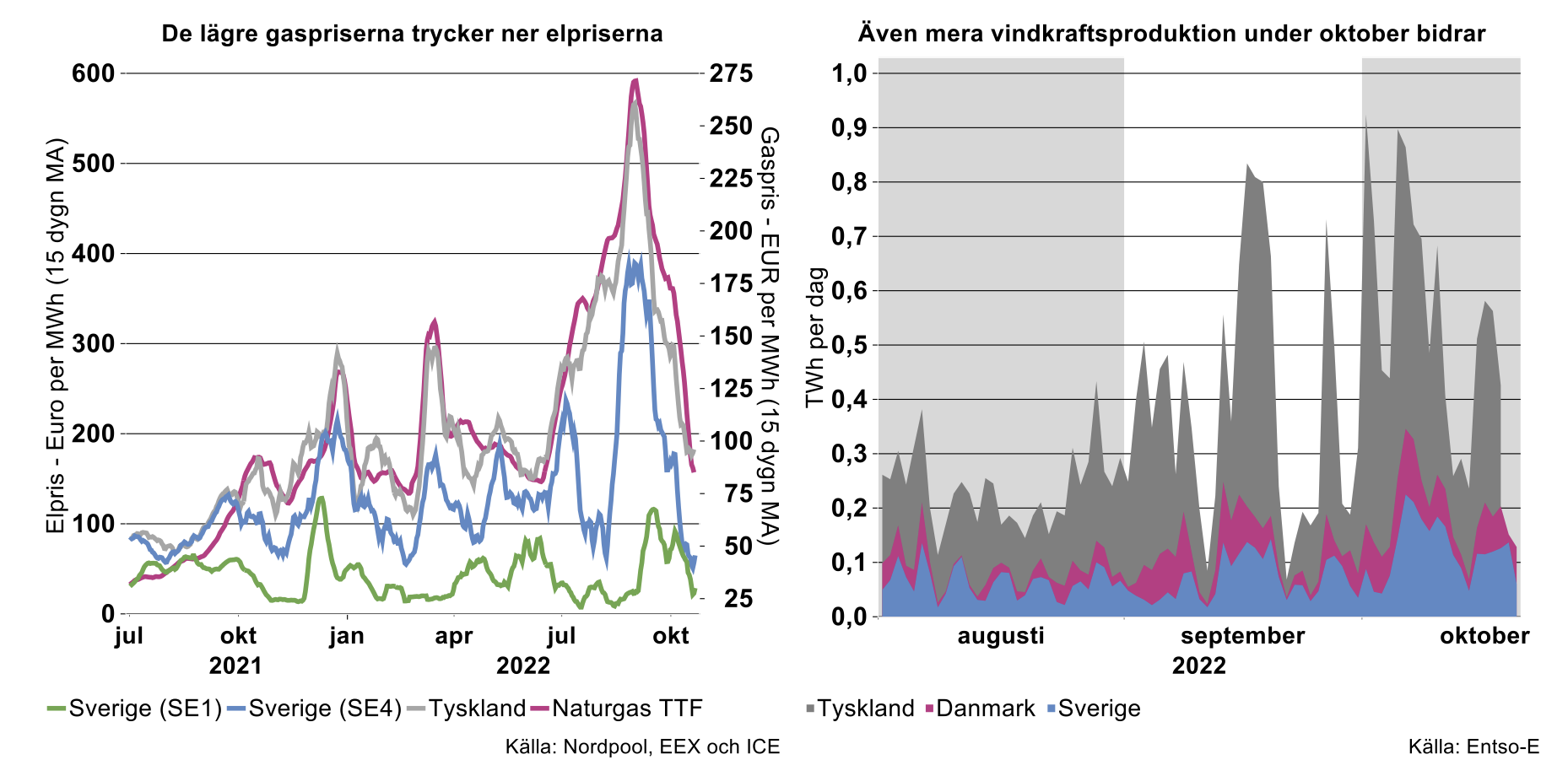

En direkt konsekvens av de lägre gaspriserna är även att de europeiska elpriserna pressats ned. Som vi beskrivit många gånger tidigare innebär marginalprissättningen på elmarknaden att elpriset bestäms av den dyraste elproduktionen som är i drift i ett elområde eller via den dyraste överföringsförbindelsen som inte slagit i kapacitetstaket. Det innebär i praktiken att gaskraft ofta sätter prisnivån såväl i Kontinentaleuropa som i södra Sverige. Av den vänstra figuren nedan framgår att elpriset i Tyskland närmast exakt korrelerar med det europeiska gaspriset. Det framgår även hur det sydsvenska elpriset för det mesta samvarierar med gaspriset – men på en lägre nivå än det tyska. Att priserna nu fallit mera i Sverige beror bland annat på den tilltagande vindkraftsproduktionen (se högra figuren nedan) och på serviceunderhåll på utlandskablar, vilket inneburit att de tillfälligt varit ur drift. Detta har sammantaget bidragit till att priskopplingen mot högre elpriser i Kontinentaleuropa brutits under större delar av dygnen än vanligt – samt några gånger helt under lite längre perioder. I den vänstra figuren nedan har dagsnoteringarna för såväl el- som gaspriser jämnats ut med 15 dagar glidande medeltal så att man lättare ser skogen för alla träd.

Lägre gaspriser – en välbehövlig lättnad för europeiska hushåll och företag

En mindre stram LNG-marknad bidrar nu alltså till lägre såväl gas- som elpriser i Europa, än vad vi fått vänja oss vid under augusti och september. Med fortsatt hjälp av vädergudarna har vi förhoppningsvis de värsta topparna bakom oss för denna säsong. Det skulle innebära en välbehövlig lättnad för europeiska hushåll och företag – och kommer på lite sikt också bidra till att pressa ner den rekordhöga inflationen.