- Ekonomisk analys

- 25 mars 2022

- Sakområde:

I vår rapport ”Sveriges exportsektor växer” från våren 2019 visade vi att exportindustrins globala värdekedjor under åren efter finanskrisen 2008 kortats ned genom att importinnehållet i industrins förädlingsvärde i Sverige hade minskat medan industrins andel inhemsk, direkt produktion ökat. Den nya trenden har noterats i en rad länder. Trenden mot ökad lokal produktion har lett till minskad världshandel med insatsvaror och mer koncentration av produktionskedjor till regioner, som till Europa, Asien med flera.

Vi har också sökt svar på vad trenden mot ökad regionalisering skulle kunna bero på och fångat upp en rad möjliga förklaringar från forskning och rapporter. En viktig delförklaring kan vara ökad automatisering och användning av ny teknologi som bidragit till förändrade produktionsprocesser och ökad effektivitet i produktionen. Något som samtidigt kan ha drivit på denna effektivisering är ökade arbetskrafts- och produktionskostnader bland underleverantörer i omvärlden. Industrins automatisering och förbättrade produktionsprocesser kan ha möjliggjort en mer kostnadseffektiv inhemsk produktion som kunnat ersätta tidigare import av insatsvaror som blivit relativt dyrare. Med ökad användning av automatisering och ny teknik kan produktion dessutom lättare flytta närmare företagens slutkunder på närliggande marknader, men även flytta närmare mer avlägsna marknader.

Ytterligare en faktor som kan spela in på företagens beslut att korta ned sina värdekedjor kan vara att deras kunder tar mer hänsyn till hållbarhet och klimatpåverkan. Det kan alltså påverka varumärket positivt att minska klimatpåverkan genom att minska företagens varutransporter. Det finns även kunder som är villiga att betala en extra premie för att kunna köpa produkter som anses vara producerade mer lokalt och på ett mer hållbart sätt.

Ännu ett argument som talar för kortare globala värdekedjor är den ökade protektionismen under 2000-talet. IMF har närmare analyserat spridningseffekter av stora och bestående förändringar av handelshinder. På kort sikt blir effekterna små, men på längre sikt påverkas fördelningen av arbetskraft, investeringar, produktionsstrukturer och värdekedjor globalt.

Nedkortade globala värdekedjor kan också bero på att företag söker minska risken för produktions- och leveransstörningar orsakade av exempelvis naturkatastrofer, väpnade konflikter, social oro, pandemier med mera. Sådana förklaringar kunde alltså gälla också innan pandemin.

De produktions- och leveransstörningar som uppkommit under Coronakrisen har sannolikt påskyndat trenden mot ökad regionalisering av produktionskedjorna för att minska risken för fortsatta leveransstörningar. Även Rysslands invasion i Ukraina kan komma att skynda på denna utveckling, eftersom krisen medför störningar av produktion och leveranser av viktiga rå- och insatsvaror från både Ukraina och Ryssland samt även från andra länder. OECD har i sin nyss publicerade rapport[1] med fokus på effekter av kriget på världsekonomin lyft inte minst vad störningar i många OECD-länders import av viktiga rå- och insatsvaror från Ryssland och Ukraina kan få för effekter. I det följande ger vi en kort sammanfattning av denna analys.

Rysslands invasion av Ukraina medför ytterligare störningar i många länders globala värdekedjor. Å ena sidan svarar Ryssland och Ukraina för en relativt liten andel av den globala ekonomin. Tillsammans svarar de för endast 2 procent av global BNP och en ungefär lika liten andel av den globala världshandeln. Å andra sidan spelar de två länderna en relativt stor roll i den globala ekonomin genom att de utgör stora leverantörer av en rad rå- och in-satsvaror. De två står för cirka 30 procent av världens totala export av vete, 20 procent av den totala exporten av majs respektive av mineralgödsel, se diagram nedan.

Dessutom är många länders globala värdekedjor beroende av import av olika metaller från Ryssland och Ukraina. Exempelvis är Ryssland en viktig leverantör av palladium som används för katalysatorer i bilar, och nickel som används i produktionen av stål samt batterier. Ryssland och Ukraina är också viktiga exportörer av ädelgas, som argon och neon som används i produktionen av halvledare. De två länderna tar också fram titansvamp som används i flygplan. Länderna har också stora reserver av uran. Sedan Rysslands invasion av Ukraina har priserna på flera av dessa produkter skjutit i höjden, vilket återspeglar den brist på dessa varor som befaras bli en följd av kriget som också påverkar produktion och leveranser kraftigt negativt.

Kriget i Ukraina har dessutom satt fingret på många OECD-länders beroende av fossil energi med stor risk för prischocker och brist på energi. Ryssland har tills nyligen svarat för över 40 procent av naturgasimporten till Europa samt en nästan lika stor andel av dess import av kol och omkring 1/3 av dess oljeimport. Europa har i hög grad blivit beroende av gasleveranser för sin elproduktion och hushållens uppvärmning. (Indirekt påverkas också Sveriges elpriser av tillgången på denna import till främst Tyskland, läs mer här). Tillgången på gas har fungerat som en viktig källa för att balansera efterfrågan och utbud av el i Europa. För att på sikt kunna minska beroendet av gasleveranser från Ryssland har det internationella energirådet, IEA, lagt fram en plan för hur beroendet av gas från Ryssland ska kunna minska med mellan en tredjedel och hälften under loppet av 2023.

Kriget i Ukraina och sanktioner mot Ryssland har redan medfört störningar som påverkar leveranskedjor och produktion i många länder. Förutom att kriget förhindrar produktion i och handel med både Ukraina och Ryssland har många utländska verksamheter i Ryssland stängt ned.

Omfattningen av konfliktens påverkan på världsekonomin är högst osäker, och kommer bero på hur länge kriget kommer att pågå och vilka policyåtgärder som kommer att sättas in för att hantera krisen. OECD drar ändå slutsatsen att kriget helt klart kommer att dra ned den globala produktionstakten på kort sikt och medföra stor press uppåt på inflationen.

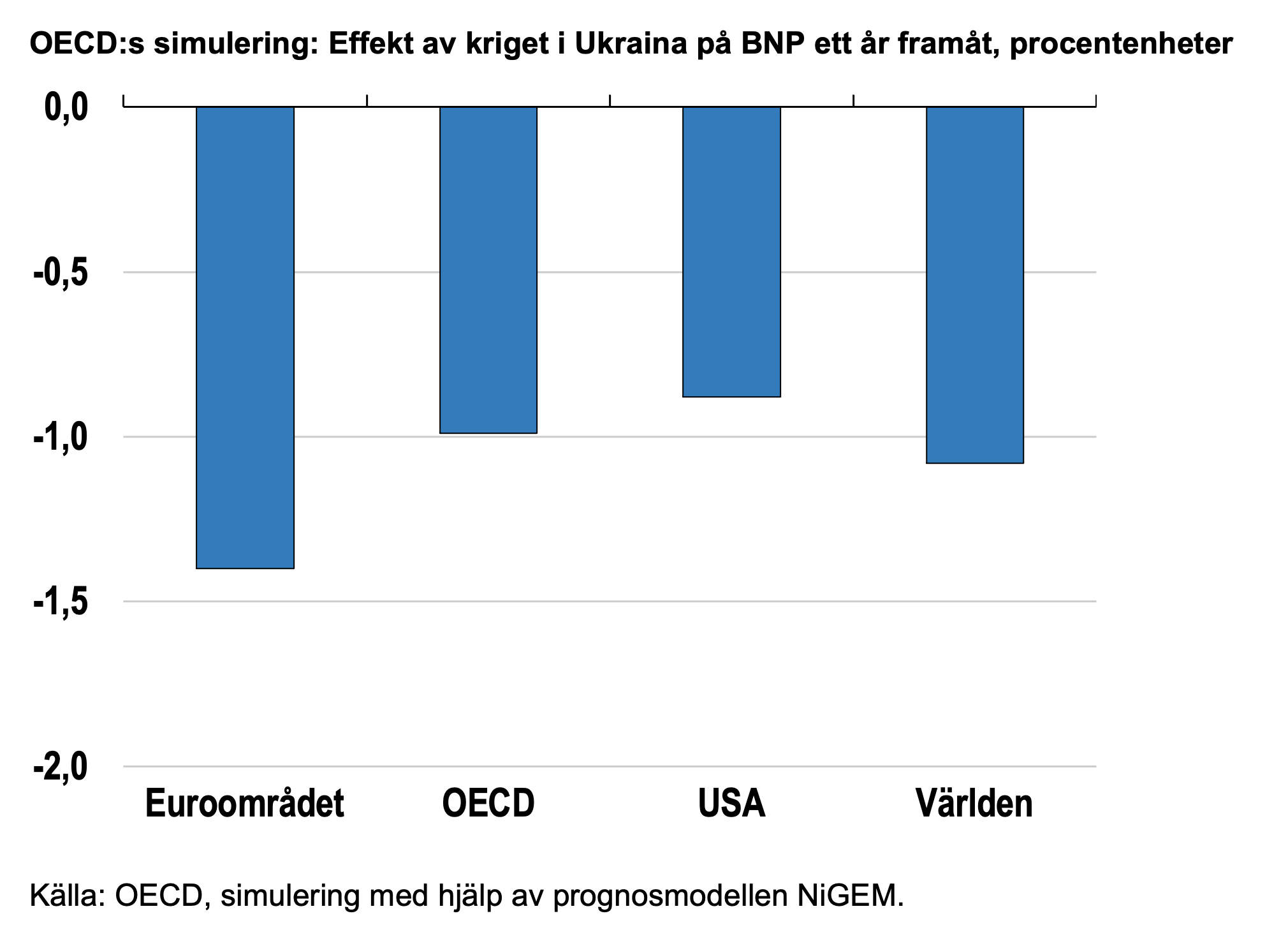

OECD har med hjälp av en prognosmodell och valda antaganden kommit fram till att den globala tillväxten kan komma att bli en procentenhet lägre och inflationen nära 2,5 procentenheter högre till följd av kriget i Ukraina, räknat från dess start och ett år framåt, se figur nedan. Dessa beräkningar baseras på antagandet att de chocker som varu- och finansmarknader drabbats av under de två första veckorna av kriget kommer bestå under åtminstone 12 månader och inkluderar en djup recession i Ryssland. OECD antar att Rysslands BNP kommer minska med över 10 procent det närmaste året och att inflationen stiger med nära 15 procentenheter. (För en mer detaljerad beskrivning av vilka antaganden som ligger till grund för OECD:s scenario, se appendix i interimsrapporten från mars som vi hänvisat till).

Några av de slutsatser som OECD drar utifrån simuleringen av krigets effekter på världsekonomin är att länder och regioner kommer påverkas i olika grad. Hårdast drabbas länder i Europa vilket i hög grad beror på att priset på naturgas kommer stiga mer i Europa jämfört med i andra delar av världen och att beroendet av att importera både gas och insatsvaror från Ryssland och Ukraina varit större där i utgångsläget än i andra regioner.

Vidare drar OECD slutsatsen att centralbanker kommer att reagera på den accelererande inflationen runt om i världen genom att höja styrräntor i större eller mindre grad.

För att sammanfatta utifrån vår egen analys, de störningar i globala värdekedjor som både Coronakrisen medfört och kriget i Ukraina nu orsakar, påskyndar sannolikt utvecklingen mot att globala värdekedjor kortas ned. Störningar i leveranskedjor, brist på insatsvaror, stigande insatsvarukostnader och nu även behovet av att minska beroendet av import från Ryssland skyndar på omdirigeringen av värdekedjorna.

Omdirigeringen av värdekedjorna kan ta olika vägar. Produktion av råvaror kan komma att öka inom regioner, såvida det finns tillgång till dessa råvaror. Exempelvis kan gruvbrytning av olika metaller komma att utvecklas som alternativ till tidigare import, vilket kortar ner värdekedjor. I vissa fall behöver globala värdekedjor ändå förlängas, då tillgången till vissa råvaror är begränsad till ett fåtal länder.

Globala värdekedjor av bearbetade insatsvaror kan samtidigt fortsätta att kortas ned tack vare en effektivare produktion med hjälp av ny teknologi såsom automatisering med mera. Men om orsaken är en annan, som ökad protektionism, säkerhetspolitiska aspekter eller andra skäl, blir sannolikt resultatet en ineffektiv resursfördelning, om den inte bygger på länders komparativa fördelar. Ökad protektionism och isolerad produktion motverkar också spridning av ny teknologi och innovationer vilket bidrar till allmänt lägre potentiell tillväxt (se vidare vår senaste rapport som tar upp detta, juni 2021). Vi fortsätter att följa utvecklingen av värdekedjor och återkommer med fler och djupare analyser.

[1] OECD Economic Outlook, interimrapport, mars 2022 ”Economic and Social Impacts and Policy Implications of the War in Ukraine”.