- Ekonomisk analys

- 01 apr. 2022

- Sakområde:

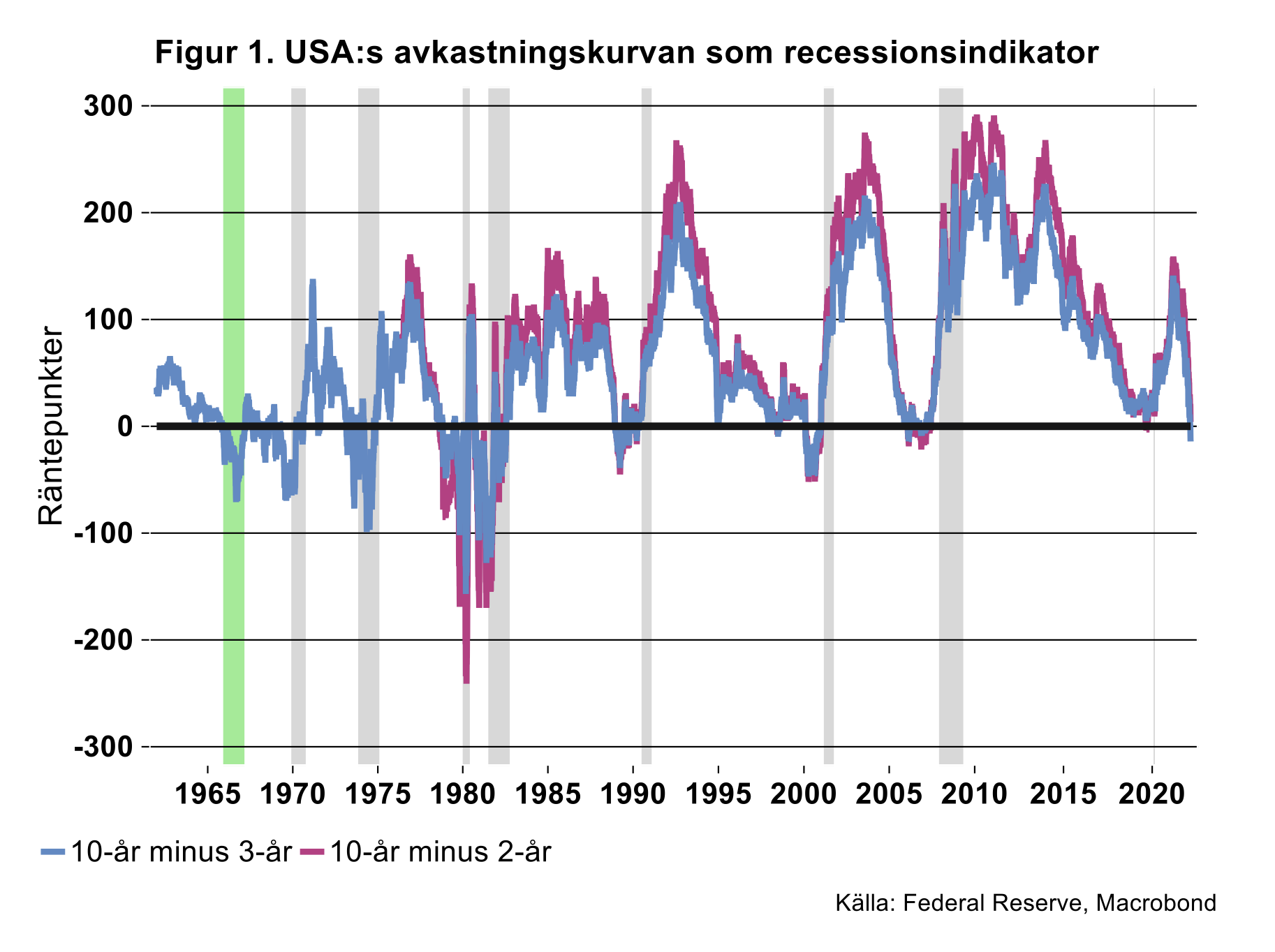

Historiskt har en flackare avkastningskurva – långa räntor faller relativt korta räntor – sammanfallit med en svagare konjunktur. De tillfällen då avkastningskurvan inverterat – långa räntor fallit under korta räntor – har med varierande fördröjning alltid följts av en recession i USA (se bilden nedan, grå staplar representerar recessioner).[1]

Förutom att ha prickat in samtliga recessioner sedan 1960 har avkastningskurvan, till skillnad från aktiemarknaden, dessutom endast skickat en falsk recessionssignal (se grönmarkering i Figur 1).

I kölvattnet av stigande inflation och signaler om kommande penningpolitisk åtstramning, har USA:s avkastningskurva snabbt blivit flackare de senaste månaderna. Skillnaden mellan 10-årsräntan och 3-årsräntan är redan negativ och skillnaden 10-år till 2-år närmar sig också snabbt nollstrecket. I takt med att Federal Reserve fortsätter att höja styrräntan talar allt för att avkastningskurvan kommer att invertera kraftigt framöver. I ljuset av historiska erfarenheter ligger det därför nära till hands att förutspå en recession i USA, kanske inom det närmsta året, utlöst av en penningpolitisk åtstramning.

Is This time Different?

Finns det då några argument som talar för att situationen är annorlunda denna gång och att man inte ska fästa tilltro till avkastningskurvans prediktionsförmåga? Ett argument som förekommer är att Federal Reserves så kallande kvantitativa lättnader de senaste åren – massiva köp av obligationer i syfte att pressa ner marknadsräntorna – har snedvridit marknadens prissättning. Detta skulle i sin tur kunna innebära att avkastningskurvans prognosförmåga har kortslutits. För att detta argument ska ha bäring måste man rimligen argumentera för att de kvantitativa lättnaderna haft olika ränteeffekter på obligationer med olika löptid.

Studerar vi hur Federal Reserve agerat i obligationsmarknaden är det dock svårt att finna stöd för denna hypotes. I absoluta tal har USA:s centralbank köpt betydligt större volymer av statsobligationer med kortare än med längre löptider (se Figur 2). Som andel av den totala utestående volymen av obligationer är dock Federal Reserves innehav för närvarande 25 procent, både med löptiden 1-5 år och 5-10 år (se Figur 3). Mot denna bakgrund är det således svårt att hävda att de kvantitativa lättnaderna exempelvis skulle påverkat de längre räntorna mer än de kortare.

I den mån de kvantitativa lättnaderna påverkat marknadsräntorna finns det således argument som talar för likartade effekter oavsett obligationernas löptid. I konsekvensens namn blir det därför också svårt att hävda att avkastningskurvan systematiskt snedvridits av Federal Reserves interventioner i obligationsmarknaden. Detta betyder i sin tur att det inte finns några uppenbara skäl att inte lita på avkastningskurvans förmåga att förutspå en framtida recession: this time is knappast different.

Kausala samband eller inte…?

Somliga hävdar att avkastningskurvan inte bara har ett prognosvärde utan de facto också spelar en roll i och påverkar konjunkturförloppet. Andra hävdar att den statistiska samvariationen mellan avkastningskurvan och recessioner bara är ”ett falskt samband” och inte speglar en kausalitet.[2] Det finns gott om exempel på den typen av falska samband i det verkliga livet. Exempelvis ökar inköpen av presentpapper, juletiketter och julglögg kraftigt veckorna före julafton. Det betyder visserligen inte att dessa inköp orsakar julafton men de fungerar ändå utmärkt som ledande indikator för stundande helger.

Vi ägnar inte mer utrymme åt frågan om kausalitet just nu, får möjligen bli ett tema för en framtida artikel. Att det eventuellt inte handlar om ett orsakssamband ses av vissa som ett skäl för att ifrågasätta avkastningskurvans trovärdighet också som indikator, vilket inte känns som ett relevant argument. Låt oss ta ett exempel från en annan disciplin:

- I den mån vi litar på väderprognoser är det i allmänhet inte för att vi tror att meteorologerna kan påverka framtidens väder. Däremot så litar vi på att prognoserna har en rimlig förmåga att förutspå framtidens väder. Motsvarande argument kan rimligen hävdas vad gäller temat för denna artikel.

Bästa recessionsindikatorn…?

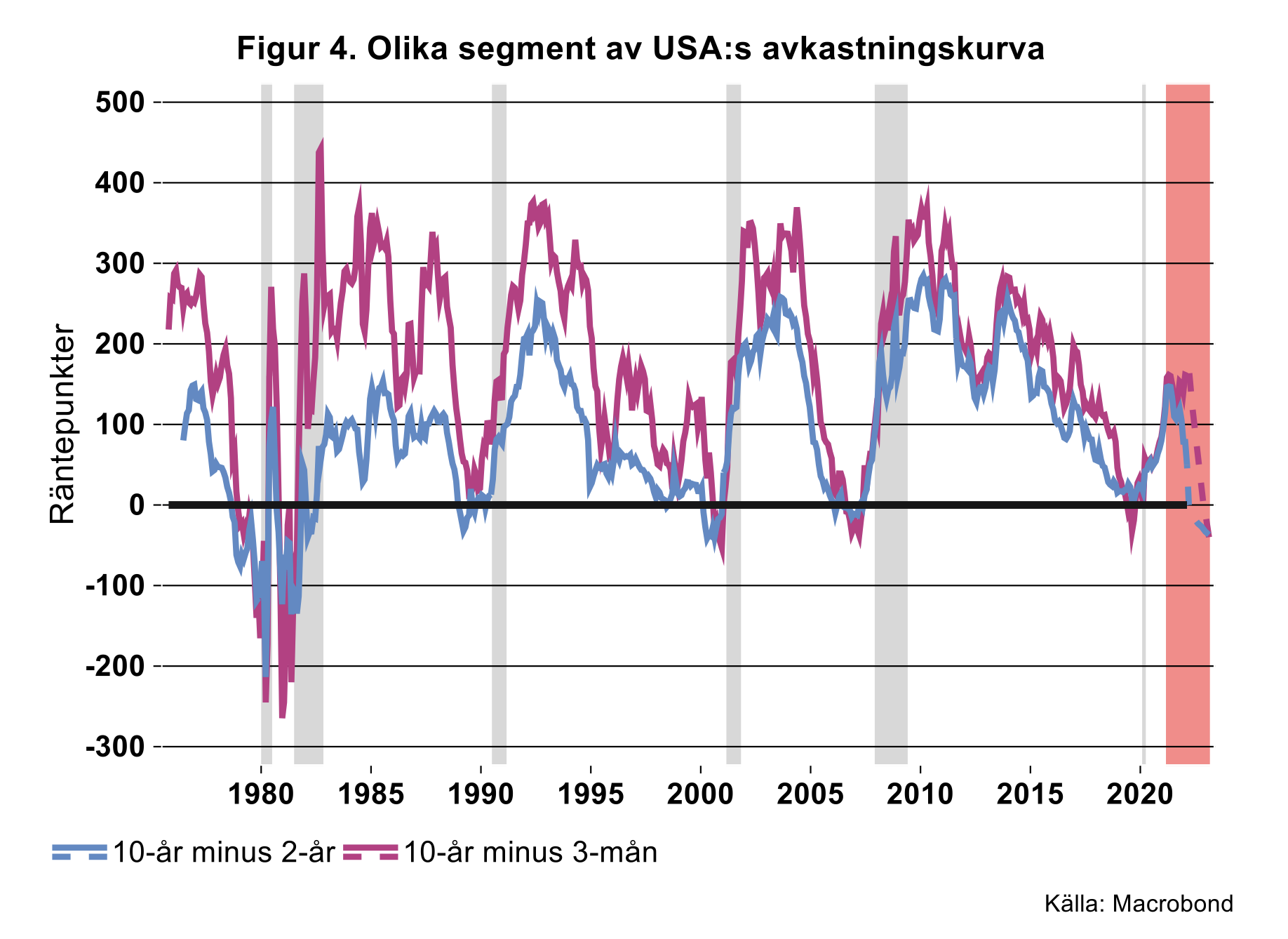

I Figur 1 beskrivs två olika segment av USA:s avkastningskurva ”lite längre ut på kurvan”; 10 år versus 2 år respektive 3 år. Vissa bedömare hävdar att det är mer relevant att fokusera ”längre in på kurvan”, 10-årsräntan relativt riktigt korta räntor. Skälet är att korta marknadsräntor i mycket större utsträckning speglar den aktuella penningpolitiken.

I Figur 4 illustreras såväl den ”traditionella” avkastningskurvan – 10-år minus 2-år – som skillnaden mellan 10-årsräntan och 3-månadersräntan. Som synes utvecklas dessa ofta mycket likartat men det uppstår ibland betydande skillnader.

Det senaste året har en sådan skillnad uppstått, då lutningen på kurvan från 10-år till 3-månader till och med ökat något. Vissa hävdar att detta är ett skäl till att ifrågasätta bilden av ett USA på väg mot recession eftersom den korta änden av avkastningskurvan kan ha ett starkare signalvärde.

Det är å andra sidan inte konstigt att 10-årsräntan stigit i förhållande till riktigt korta räntor på sistone. Obligationsräntorna oavsett löptid har stigit på förväntningar om kommande höjningar av styrräntan. Korta marknadsräntor styrs däremot helt och hållet av den nuvarande styrräntan som legat still ända tills mars. I takt med att Federal Reserve levererar räntehöjningar kommer därför korta marknadsräntor stiga mer än 10-årsräntan. Det innebär att den korta änden på avkastningskurvan kommer att bli allt flackare.

Skulle de historiska mönstren mellan Federal Reserves styrränta och lutningen på avkastningskurvan gälla även denna gång, implicerar det en utveckling i linje med de streckade kurvorna i bilden ovan (vi utgår ifrån prissättningen i marknaden som just nu pekar på att styrräntan höjs till cirka tre procent till nästa vår). Denna övning pekar på att avkastningskurvan i segmentet 10-år till 3-mån kommer att invertera någon gång under hösten för att sedan fortsätta söderut under vintern (se Figur 4).

Sammantaget talar mycket för att USA trillar ner i recession under det kommande året. Som vi påpekade i tidigare nyhetsbrev hänger den globala och svenska konjunkturen fortfarande intimt ihop med USA:s. Skulle USA gå in en period med betydligt svagare ekonomisk aktivitet talar det mesta därför att Sverige dras med.

[1] I bilden visas två olika mått: dels det traditionella, 10-år minus 2 år, dels 10 år minus 3 år som har en längre tidsserie.

[2] Se exempelvis ”(Don’t Fear) The Yield Curve, Reprise”, Federal Reserve, 25/3-2022.