- Ekonomisk analys

- 18 feb. 2022

- Sakområde:

Teknikföretagen har vid ett antal tillfällen analyserat informationsvärdet i dessa indikatorer och konstaterat att de inte riktigt levererar i linje med förväntningarna. Huvudkritiken kan sammanfattas i några punkter:

- Visserligen finns det ofta en skapligt stark korrelation mellan indikatorerna och årstakten i den ekonomiska aktiviteten. Styrkan i sambandet varierar dock starkt över tid.

- Indikatorerna säger således något om riktningen. De kvalitativa implikationerna varierar dock starkt över tid, det går inte att dra slutsatser kring styrkan i den ekonomiska aktiviteten utifrån värdet på indikatorerna.

- Indikatorerna tenderar att vara samtida med årstakten i den ekonomiska aktiviteten snarare än ledande förutom möjligen för de närmaste 1-2 månaderna. Det går således inte att använda indikatorerna för att förutse tillväxten på lite sikt.

- Indikatorerna säger i stort sett ingenting om den ekonomiska aktiviteten konsekutivt, exempelvis månad för månad eller kvartal för kvartal.

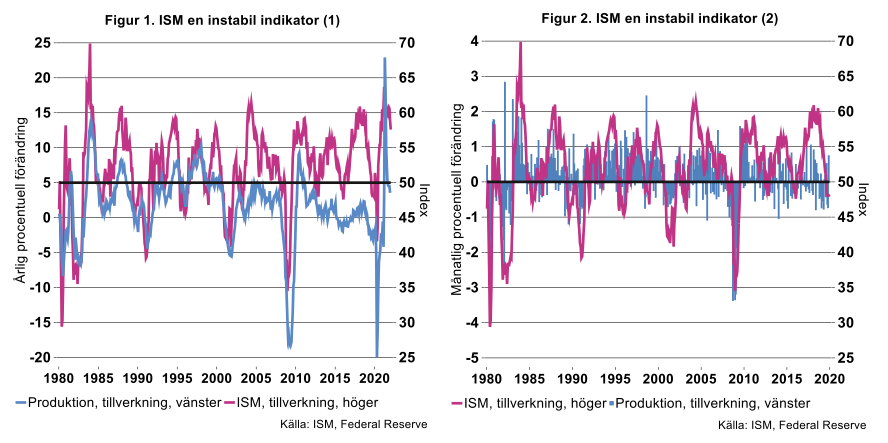

Ett talande exempel är sambandet mellan den mest tilltrodda indikatorn i USA, inköpschefsindex för tillverkningsindustrin (ISM), och produktionen i tillverkningsindustrin. Figur 1 illustrerar att ISM fångar upp svängningarna i årstakten relativt väl. Däremot finns ingen tydlig koppling mellan nivåerna i ISM och ökningstakten i produktionen; ibland indikerar exempelvis en nivå på ISM på 60 att produktionen växer med 10-15 procent, vid andra tillfällen bara med någon enstaka procent.

Figur 2 visar hur månadstakterna för produktionen hoppar omkring utan tydlig koppling till nivån på ISM: det är exempelvis inte ovanligt att produktionen faller/stiger vissa månader trots att ISM är på mycket höga/låga nivåer.

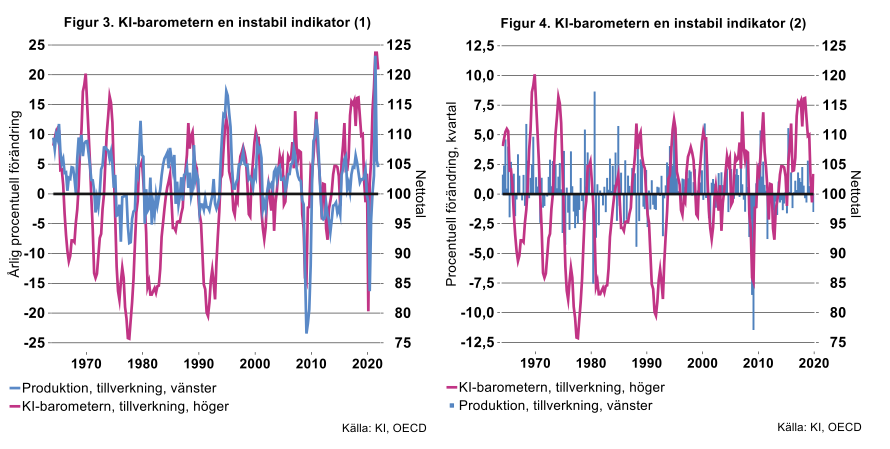

Likartade mönster framträder om vi studerar svenska data. Figur 3 visar att samvariationen mellan KI-barometern för tillverkningsindustrin och årstakten i industriproduktionen är hyfsat starkt, om än i genomsnitt svagare än motsvarande för USA. Barometern tenderar att vara samtida med eller möjligen leda produktionen med ett kvartal. De kvalitativa implikationerna varierar kraftigt över tid: ibland har exempelvis en KI-barometer på115 sammanfallit med en årstakt på 3-4 procent, vid andra tillfällen med 10-20 procent.

På motsvarande sätt som i USA är sambandet mellan KI-barometern och kvartalstakten i produktionen mycket svagt (Figur 4). Det är inte ovanligt med fallande/stigande produktion samtidigt som barometern är hög/låg.

Värt att notera är även att KI-barometern inte förmår att systematiskt förutspå vändpunkter i konjunkturen. Exempelvis är indikatorn för exportorderingången samtida med årstakten i orderingången. Fokuserar vi på månadsförändringar i exportorder tenderar dessa snarast att leda barometern även om sambandet är svagt.

Hur ska indikatorerna tolkas?

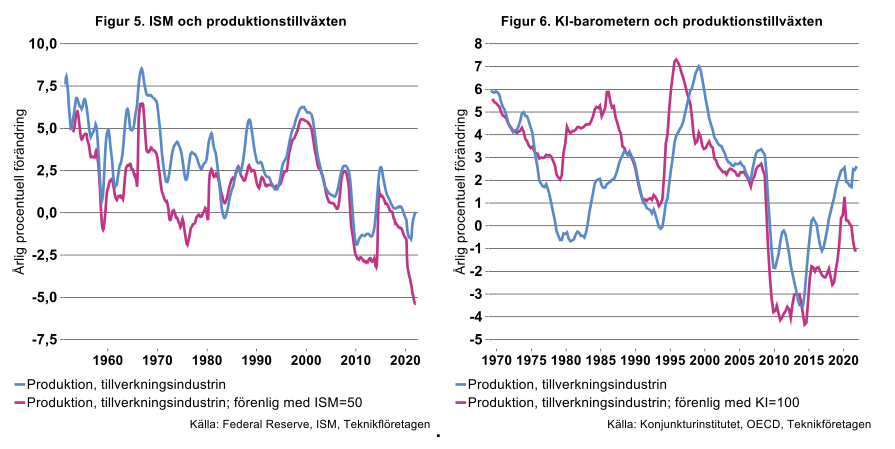

En vanlig tolkning är att värdena 50 för ISM respektive 100 för KI-barometern indikerar brytpunkten för tillväxt inom industrin. De instabila sambanden i bilderna ovan visar att denna tolkning inte har med verkligheten att göra. I Figur 5 visas dels ett 5-års glidande medelvärde för tillväxten i USA:s industriproduktion, dels den tillväxt som varit förenlig med värdet 50 på ISM under rullande 5-årsperioder.[1] Som synes följer kurvorna varandra väl med vissa avvikelser. En rimlig tolkning är att värdet 50 på ISM snarare representerar industrins normaltillstånd, det vill säga trendtillväxten.

Konkret indikerade värdet 50 för ISM en tillväxt i produktionen kring fem procent runt millennieskiftet. I takt med att trendtillväxten fallit under Den Nya Normalen de senaste 15-20 åren, har ISM=50 gradvis fallit under nollstrecket (pandemin innebär en anomali som vi får bortse ifrån).

På motsvarande sätt visar Figur 6 dels ett 5-års glidande medelvärde för tillväxten i svensk industriproduktion, dels den tillväxt som varit förenlig med värdet 100 på KI-barometern under rullande 5-årsperioder. Motsvarande resonemang som för USA kan föras kring svensk industri: i takt med vikande trendtillväxt – normaltillstånd – har också den tillväxt som är förenlig med värdet 100 på KI-barometern fallit; från 5-7 procent runt millennieskiftet till negativt territorium de senaste åren.

Finansmarknaderna som recessionsindikatorer

Slutsatsen av analysen ovan är således att barometrar och sentimentindikatorer får oförtjänt mycket uppmärksamhet, deras prediktionsförmåga är begränsad, de ger snarare en ögonblicksbild av årstakter i produktionen. Vill vi hitta mer tillförlitliga konjunkturorakel får vi leta på annat håll. Det känns naturligt att söka sig till de finansiella marknaderna.

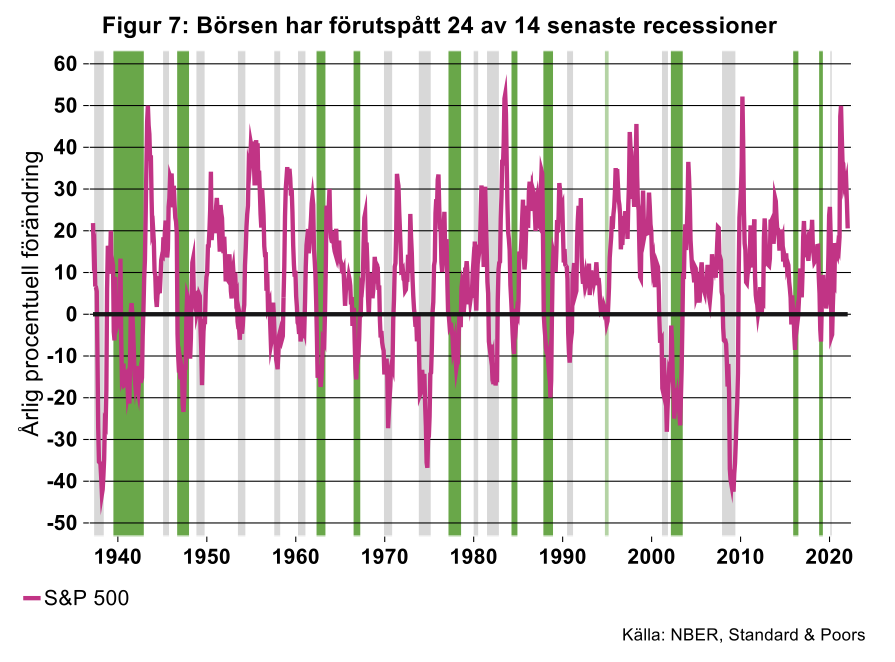

I en omtalad artikel i Newsweek 1966 konstaterade den berömde nationalekonomen Paul Samuelson, som 1970 vann ”Nobelpriset i ekonomi”, att börsen hade förutspått nio av de senaste fem recessionerna. Det är ju inte helt solklart hur Samuelson definierade en recessionssignal i börsen. I Figur 7 visas den årliga förändringstakten i det breda S&P 500 index. Det verkar som om Samuelson använde något liknande som recessionssignal – det inträffade nio gånger mellan 1937 och 1966 att årstakten på börsen var negativ samtidigt med fem recessioner.[2]

Sedan den artikeln publicerades har det gått ytterligare 55 år och med vår metodik kan vi konstatera att börsen har förutspått 24 av de senaste 14 recessionerna. De senaste 30 åren har börsen förutspått åtta av de senaste fyra recessionerna (se Figur 7).[3] Slutsatsen är således att aktiemarknaden inte är en tillförlitlig ledande konjunkturindikator, därtill är investerarna på börsen alltför nervösa. Aktiemarknaderna styrs av så många fler faktorer än bara konjunkturen, i synnerhet i det korta perspektivet. Börsvärderingen speglar ju diskonterade framtida vinster vilka inte enbart beror av den reala tillväxten.

Finns det då andra signaler i de finansiella marknaderna som kan vara behjälpliga för att förutspå konjunkturutvecklingen om nu inte aktiemarknaden håller måttet? Finansiella priser representerar ju trots allt marknadernas samlade framtidsspaning.

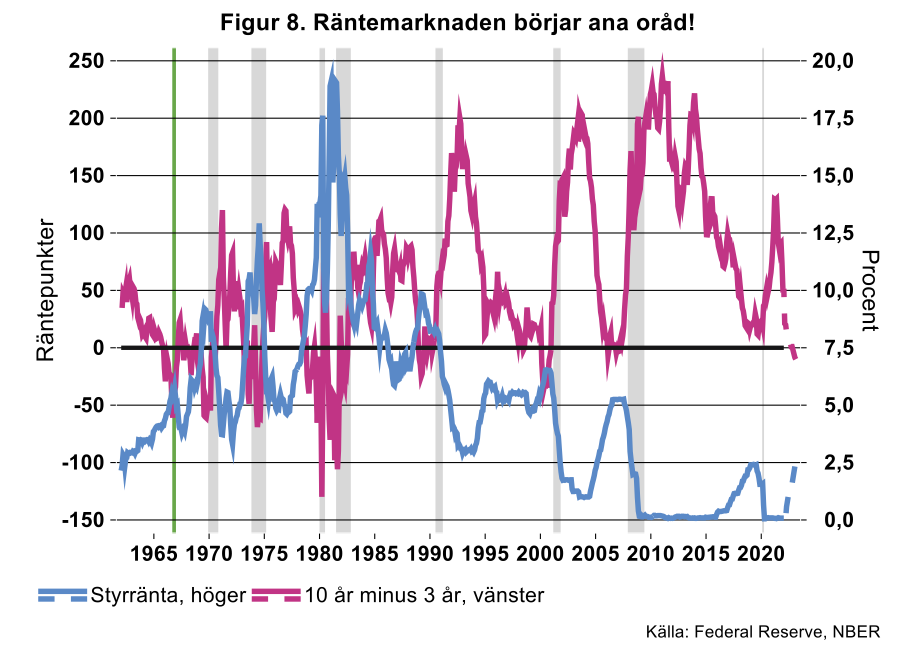

Ett välkänt faktum är att USA:s obligationsmarknad innehåller en hel del användbar information och har fungerat bra som en ledande konjunkturindikator. En bra indikator är avkastningskurvan som visar förhållandet mellan räntenivåerna för obligationer med olika löptider. Vanligtvis har kurvan en positiv lutning, det vill säga de korta räntorna är lägre än de längre räntorna. När sambandet blir det motsatta, det vill säga de korta räntorna blir högre än de långa har avkastningskurvan inverterat. Detta har visat sig vara en bra indikator på att en recession är i antågande.

Figur 8 visar att avkastningskurvan har inverterat – 10-årsräntan har fallit under 3-årsräntan – inför samtliga USA-recessioner de senaste 60-åren med undantag av Coronakrisen.[4] Att obligationsmarknaden inte lyckades förutspå pandemin och dess effekter på ekonomin är ju knappast förvånande. Dessutom har det endast inträffat en gång – 1966 - att avkastningskurvan inverterat utan att ekonomin senare trillat ner i recession. Fördröjningen mellan signalen och faktiskt recession har varierat mellan någon enstaka månad till upp emot 1,5 år.

USA:s penningpolitik är destabiliserande

Vilka ekonomiska realiteter förklarar då avkastningskurvans goda track-record? I Figur 8 framgår att perioder då kurvan blivit flackare oftast sammanfallit med att Federal Reserve höjt sin styrränta. Att avkastningskurvan blir flackare under en period av penningpolitisk åtstramning beror på att centralbankens styrränta har större genomslag på marknadsräntorna med kortare löptid. I takt med att styrräntan har höjts har gapet mellan långa och korta obligationsräntor därför gradvis krympt.

Att de långa räntorna slutligen fallit under de korta innebär att marknaderna bedömer att Fed gått för långt i sin åtstramning. Ekonomin riskerar att trilla ner i recession vilket skapar marknadsförväntningar om en snar omläggning av penningpolitiken i expansiv riktning med räntesänkningar; en bedömning som alltså oftast visat sig stämma. Notabelt i Figur 8 är att Fed oftast snabbt vänt på kuttingen efter den sista räntehöjningen och inlett en sekvens av räntesänkningar.

Den absoluta merparten av USA:s recessioner, åtminstone de senaste 60 åren, kan alltså sägas ha utlösts av att Federal Reserve stramat åt penningpolitiken för mycket; man har varit efter kurvan. Att centralbanken tvingats ta i så mycket att ekonomin störtat ner i recession beror i sin tur på att man varit för sen och/eller reagerat för svagt på begynnande överhettningstendenser under konjunkturuppgångarna; även i uppgångsfasen har man varit efter kurvan. Det är något ironiskt att centralbanken, vars uppgift är att stabilisera den ekonomiska aktiviteten runt potentiell BNP, de facto snarare skapar konjunktursvängningar.

Ny USA-recession i pipeline?

Marknadens förväntningar på kommande penningpolitik får således större effekt på kortare räntor än på längre. Den senaste rörelsen i marknaderna är ett bra exempel. I takt med att USA:s ekonomi återhämtat sig starkt efter pandemin och att inflationen stuckit iväg, har marknadernas förväntningar om kommande Fed-höjningar snabbt tilltagit. Visserligen har detta inneburit att långa obligationsräntor stigit en del men betydligt mindre än de korta. Konsekvensen har blivit en snabbt flackare avkastningskurva sedan förra våren och i synnerhet de senaste 3-4 månaderna (se Figur 8).

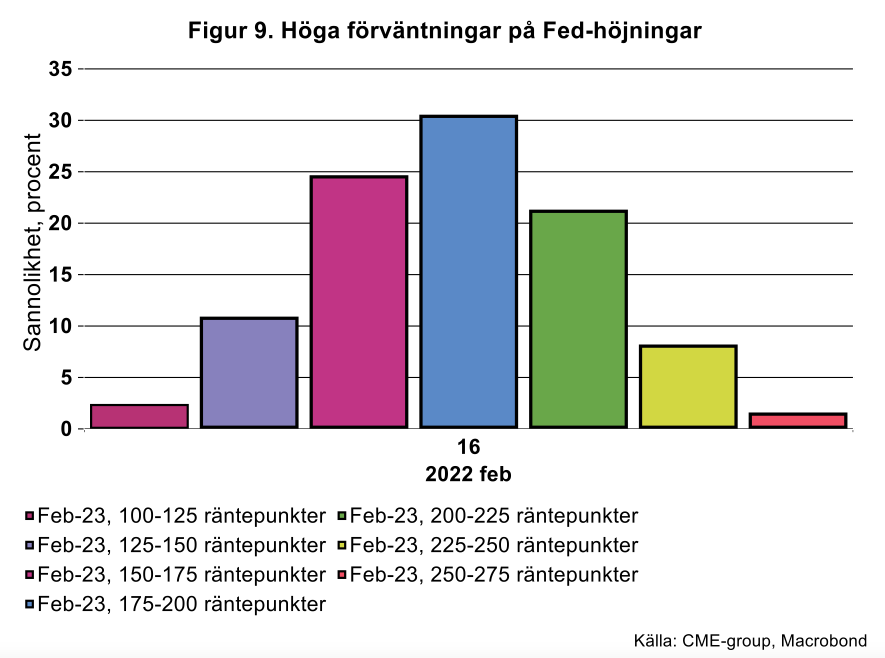

Vilka rörelser kan vi då förvänta oss för avkastningskurvan framöver? Lurar en USA-recession runt hörnet? Vad får då detta för konsekvenser för svensk industri och ekonomi? Just nu förväntar sig finansmarknaderna att Federal Reserve kommer att höja styrräntan rejält under loppet av 2022 och in i 2023. Figur 9 visar sannolikheter för den sammanlagda räntehöjningen av styrräntan från dagens nivå efter centralbankens möte i februari 2023. Ett genomsnitt av staplarna i figuren visar att obligationsmarknaden förväntar sig att styrräntan höjs till cirka 2,3 procent, från dagens 0-0,25 procent.

Givet att marknadens förväntningar slår in, vilken effekt kan man då förvänta sig att detta får på avkastningskurvan? I genomsnitt över tid har en procentenhet högre styrränta inneburit att avkastningskurvan blivit 0,12 procentenheter = 12 räntepunkter flackare. Som ett räkneexempel utgår vi ifrån att detta samband gäller även framgent. I Figur 8 visar den streckade blå kurvan marknadens förväntningar på Fed det närmaste året. Den streckade röda kurvan visar den bana för avkastningskurvan som är förenlig med styrräntan enligt de historiska mönstren: 100 räntepunkter högre styrränta -> 12 räntepunkter flackare avkastningskurva. Det skulle innebära att avkastningskurvan inverterar någon gång under tredje kvartalet 2022.

Eftersom fördröjningen från recessionssignalen har varierat över tid kan vi naturligtvis inte slå fast när USA:s ekonomi kan förväntas falla in i recession. Vår analys i kombination med de historiska mönstren, pekar dock på att risken är påtaglig att detta kommer att ske inom det närmaste året. Skulle Federal Reserve bli ännu mer aggressiv och höja snabbare och/eller kraftigare riskerar effekten på marknadsräntorna att bli ännu större än i vårt exempel. Det innebär naturligtvis en ökad risk för en tidigare recession.

Recession i USA dåliga nyheter för Sverige

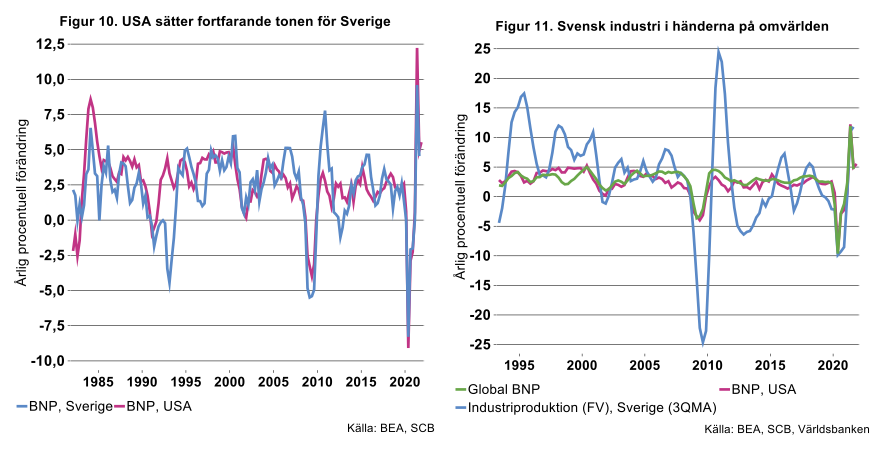

Visserligen har USA:s andel av världsekonomin gradvis minskat de senaste decennierna, medan inte minst Kina vuxit i betydelse. Det hindrar inte att USA fortfarande är den klart största ekonomin motsvarande drygt 25 procent av världsekonomin. Eftersom Sverige är en liten öppen ekonomi med stort omvärldsberoende är det ingen överraskning att svensk BNP-tillväxt hänger nära ihop med USA:s, korrelationen är cirka 70 procent sedan början av 1980-talet (se Figur 10). Även svensk industriproduktion är nära kopplad till den globala konjunkturen, även om industrin upplever mycket mer dramatiska svängningar (se Figur 11).

Federal Reserve har med andra ord inte bara USA:s konjunkturöde i sina händer, kommande penningpolitisk åtstramning i USA kommer att få betydande konsekvenser även för svensk ekonomi och industrikonjunktur.

Sammantaget präglas världsekonomin och Sverige just nu fortfarande av stark konjunktur och framtidstro i samband med rekylen efter pandemin. Läxan att göra av vår analys är att man inte ska dra för stora växlar på uppdrivna nivåer på diverse konjunkturindikatorer, dessa har liten prediktionsförmåga på lite sikt. Det är istället världens centralbanker och i synnerhet Federal Reserve som sitter på nyckeln till den framtida konjunkturen, globalt och i Sverige.

[1] Resultaten baseras på rullande regressioner där produktionen i USA respektive Sverige ses som beroende av ISM respektive KI-barometern.

[2] En artikel publicerad på CNBC (4/2-2016) utgår istället ifrån definitionen av en så kallad björnmarknad på börsen: ett ackumulerat fall på minst 20 procent som varade längre än en månad och som inte involverade en börsrekyl på 20 procent. Med den utgångspunkten kommer CNBC fram till att börsen varit ännu sämre att förutspå recessioner.

[3] De grå markeringarna illustrerar officiella recessioner enligt NBER och de gröna recessionssignaler i aktiemarknaden.

[4] Vanligare är att man använder sig av tvåårsräntan, fördelen med treårsräntan är att den har en längre tidsserie och skillnaden är inte stor.