Tillväxten i januari är nedreviderad, från 0,9 procent till 0,5 procent. Indikator bygger på knapphändig information och kan både under- och överskatta utvecklingen för Sveriges BNP-tillväxt. Den starka inledningen på 2021 talar ändå för att BNP kommer öka under första kvartalet jämfört med fjärde kvartalet 2020, om än måttligt.

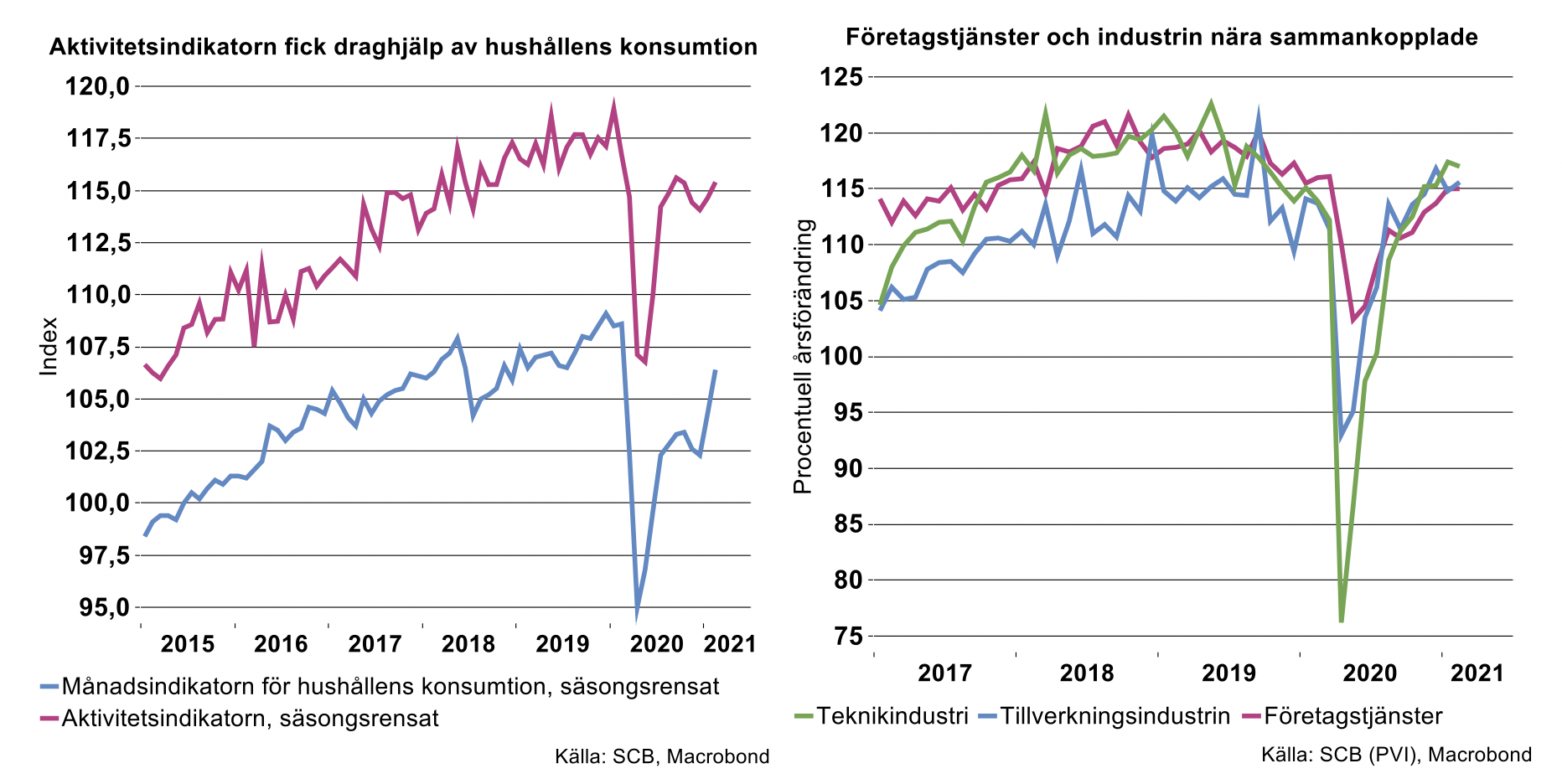

Både i januari och februari bidrog hushållen till uppgången i BNP genom ökad konsumtion. I februari steg den med 2 procent, säsongsrensat, en lika stark ökning som i januari, se diagram till vänster ovan. Liksom i januari bidrog ökad energianvändningen inom egna hem till uppgången, men även flertalet delar av konsumtionen, bland annat av möbler, inrednings- och hushållsartiklar. Ännu ligger nivån på konsumtionen en bit under pre-coronanivån, men närmar sig relativt snabbt. I februari låg konsumtionen 1,9 procent under nivån i februari förra året. Ännu hämmas konsumtionen inom främst restauranger, caféer, hotell och annan övernattningsservice, som jämfört med februari förra året var 33,4 procent lägre, räknat i fasta priser. Då väl restriktioner kring restaurangbesök och resande kommer släppas, kommer det ge ytterligare skjuts åt konsumtionen. Vi återkommer med en prognos för hushållens konsumtion och Sveriges BNP för 2021-2022 i vår kommande konjunkturrapport i maj.

Beräkningen av BNP-indikatorn bygger också på uppgifter över produktionsutvecklingen i olika sektorer enligt Produktionsvärdeindex (PVI). Sambandet mellan den kvartalsvisa PVI- och BNP-tillväxten är dock svagt. PVI ger hur som helst god vägledning om vilka branscher som drar produktionstillväxten inom Sveriges ekonomi. Näringslivets produktion steg med 0,9 procent i februari från januari, säsongsrensat med stark draghjälp särskilt från trävaruindustrin, kemisk industri samt byggindustrin. Gruv- och tillverkningsindustrins produktion totalt steg med 1 procent mellan januari och februari.

Vi noterar också att svensk industri går mot strömmen genom sin ökning mellan januari och februari, till skillnad mot exempelvis Tyskland, Frankrike och USA, där industriproduktionen i stället föll.

Vad gäller verkstadsindustrin och kunskapsintensiva företagstjänster inom juridik, ekonomi, vetenskap och teknik i Sverige, låg produktionsnivån kvar på en hög nivå i februari. Jämfört med februari förra året var nivån nära 3 procent högre inom verkstadsindustrin och 4 procent högre inom dessa företagstjänster, räknat i fasta priser och kalenderkorrigerat (se även "Batteritillverkning sticker ut - särskilt inom EU"). Ännu märks alltså ingen större påverkan på produktionen av de störningar och flaskhalsar som uppstått i leveranser av insatsvaror från utlandet till industrin, men kan komma att visa sig mer tydligt framöver.

Den starka inledningen på året, särskilt vad gäller hushållens konsumtion, talar för en uppgång för BNP från föregående kvartal. Vi räknar alltså inte med ett fortsatt fall i Sveriges BNP efter nedgången fjärde kvartalet förra året. Däremot räknar vi med en fortsatt nedgång i euroområdets BNP, med andra ord recession i området, vilket andra månadsindikatorer tyder på. Sverige fortsätter alltså visa styrka, både tack vare sin särskilda näringsstruktur med exportindustrin och tungt vägande företagstjänster inom tjänstesektorn (se även "Sveriges och USA:s tjänstesektor i en annan liga"), och även tack vare att restriktioner kring pandemin inte varit riktigt lika hårda som i flera länder inom eurozonen så här långt.