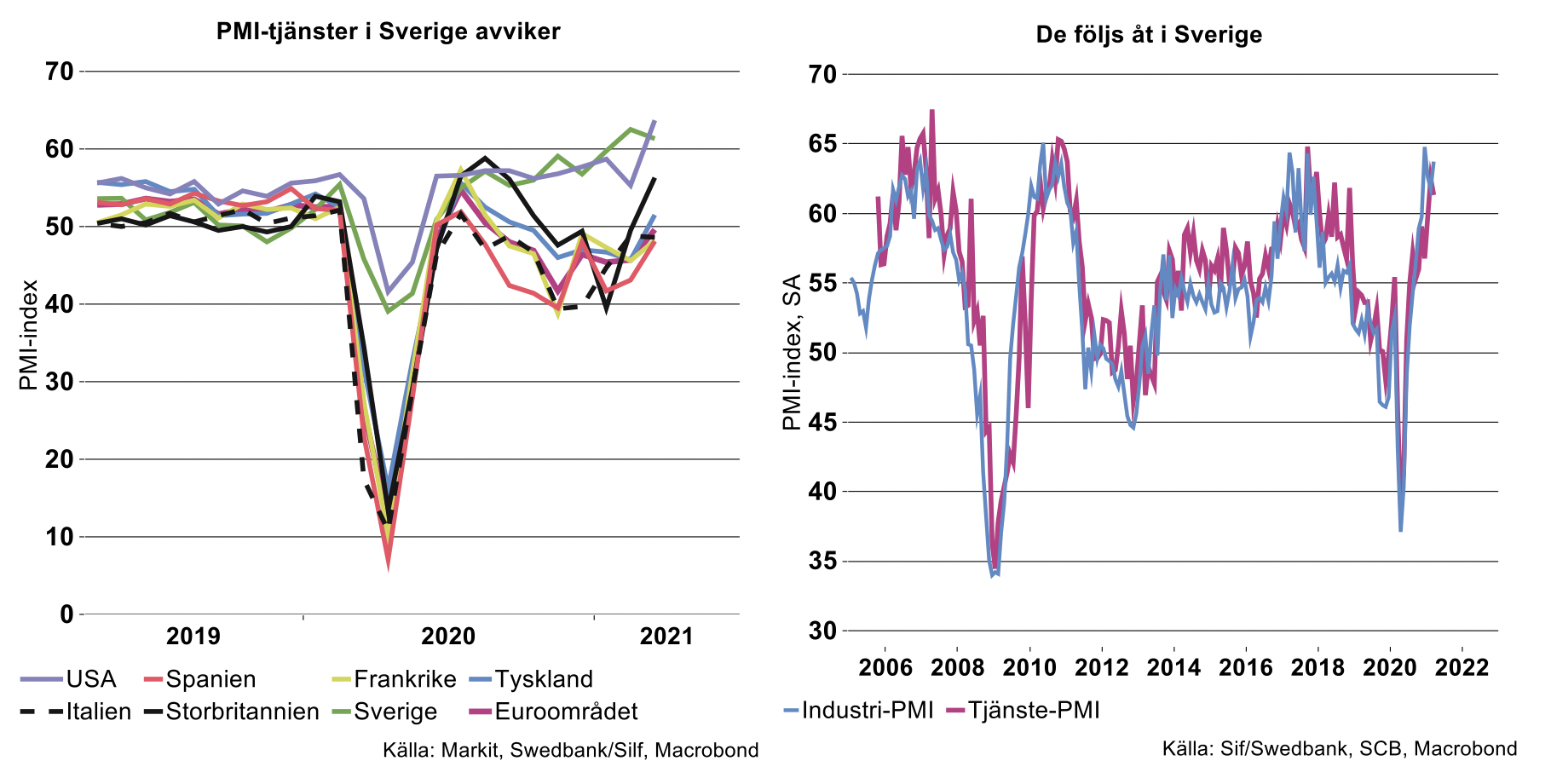

Under samtliga månader första kvartalet har tjänste-PMI i Sverige legat över index 60, vilket tyder på en fortsatt uppväxling av aktiviteten från andra halvan av förra året. Endast USA:s tjänstesektor ligger i samma liga som Sverige, vars motsvarande inköpschefsindex steg i mars till något över motsvarande index i Sverige, till 63,7, se diagram till vänster nedan. Uppsvinget i USA kan kopplas till omfattande finanspolitiska stimulanser som fått fart på hushållens konsumtion, bland annat inom detaljhandeln. Ännu en omgång statligt stöd sattes in på hushållskonton i mars. Att 1/4 av befolkningen blivit vaccinerad mot covid-19 redan i slutet av mars inverkade säkert också på stigande optimism och försäljning inom tjänstesektorn.

Storbritanniens tjänstesektor har också visat ett rejält lyft under de senaste månaderna och närmat sig den högre ligan, med tjänste-PMI på 56,3 i mars. Tjänsteföretagen i UK vädrar ökad optimism då vaccineringen av befolkningen går snabbare än i många andra länder och utsikterna ljusnar för att snabbare kunna öppna upp för tjänstekonsumtionen som hämmats av restriktioner och nedstängningar.

Euroområdet ligger däremot ännu i en lägre liga, där tjänste-PMI nu ligger strax under 50. En förklaring är att restriktioner och lock-downs i samband med pandemins utveckling varit relativt hårda. Dessutom har flera länder ett relativt stort beroende av besöksnäringen, vilken drabbats särskilt hårt av restriktioner. Aktiviteten i tjänstesektorn fortsatte att minska i flera länder i mars, men i mindre grad än tidigare, se diagram till vänster nedan. Tjänstesektorn i Tyskland kom däremot upp i tillväxtzonen i mars, till index 51,5, där en stark uppgång för tillverkningsindustrin bidrog till ökad efterfrågan också inom tjänstesektorn.

PMI för tjänsteföretagens affärsvolymplaner i Sverige har uppvisat en stigande trend sedan andra halvåret 2020 som fortsatt under första kvartalet i år. I mars steg detta index ytterligare och hamnade på den högsta nivån sedan årsskiftet 2010/11. Swedbank/Silf, som tar fram PMI i Sverige, påpekar att det är ovanligt med så höga indexnivåer för planerad affärsvolym.

Vad kan då ligga bakom de relativt starka affärsplanerna inom tjänstesektorn i Sverige då vaccinationstakten går relativt långsamt och tjänstekonsumtion fortsätter att hämmas av restriktioner? Vi har i tidigare nyhetsbrev visat att Sveriges ekonomi har en fördel med en relativt stor andel företagstjänster med nära koppling till exportindustrin medan flera länder inom eurozonen har en större andel branscher inom turistnäringen jämfört med Sverige.

I företagstjänster ingår en rad branscher som tillsammans utgör så mycket som 1/3 av Sveriges privata tjänstesektors förädlingsvärde. Nära hälften av företagstjänsternas produktion i Sverige utgör leveranser av insatstjänster som används i andra sektorers produktion, varav omkring 1/4 går till industrin. Då industrin ökar takten tar även denna produktion av insatstjänster till industrin fart. Då industrin dessutom ökar sina investeringar kan det också leda till en ökning av immateriella investeringar, såsom i programvara, forskning och utveckling med mera, som kan innebära ökad efterfrågan för datakonsulter med flera företagstjänster.

Det nära sambandet mellan industrin och industrinära tjänster i Sverige avspeglas tydligt i utvecklingen enligt inköpschefsindex för industrin och tjänstesektorn i Sverige, se diagram till höger ovan. PMI-tjänster i Sverige domineras för övrigt av större tjänsteföretag som i hög grad levererar tjänster till industrin. PMI för både tjänstesektorn och industrin dök i april förra året i samband med produktionsstopp och leveransstörningar inom industrin, men följdes därefter åt uppåt och ligger nu båda klart över index 60.

Industrins samt företagstjänsternas snabba återhämtning efter djupdykningen under våren 2020 förklarar i hög grad varför Sverige tappade relativt mindre i BNP (ekonomins totala produktion) jämfört med många andra länder förra året. Även om delar av Sveriges tjänstesektor fortfarande hämmas av restriktioner tyder den relativt starka utvecklingen för både industrin och företagstjänster i Sverige på att även Sveriges BNP kommer ligga i en annan liga jämfört med eurozonen ännu ett tag, åtminstone under årets första halvår.