SCB:s Aktivitetsindikator bygger på knapphändig information och har både under- och överskattat utvecklingen för Sveriges BNP. Exempelvis indikerade indikatorn inledningsvis en klar ökning av Sveriges BNP mellan tredje och fjärde kvartalet förra året. Då det fanns siffror för oktober-november tydde indikatorn på en uppgång med drygt 1 procent mellan tredje och fjärde kvartalet. Då siffran för december hade kommit tydde indikatorn på en mindre uppgång, med 0,5 procent. Utfallet enligt nationalräkenskaperna blev i stället en nedgång i BNP med 0,2 procent.

Med det stora behovet av att så snabbt som möjligt kunna följa hur Coronakrisen löpande påverkat hela ekonomins tillväxt tog SCB fram Aktivitetsindikatorn förra året. Det är alltså en månadsindikator för Sveriges BNP-tillväxt. Nu har vi fått en första indikation om BNP i januari, men det kommer dröja till slutet av maj för att få det faktiska utfallet för hela första kvartalet från nationalräkenskaperna. Månadssiffrorna bygger på mindre underlag och kommer revideras. SCB har uppskattat att den absoluta skillnaden mellan indikatorn och BNP:s årstaktsutveckling legat på 0,5 procentenheter bakåt i tiden. Månadsindikatorn har också en lägre tillförlitlighet än den kvartalsvisa BNP-indikatorn, som legat något närmare nationalräkenskapernas utfall.

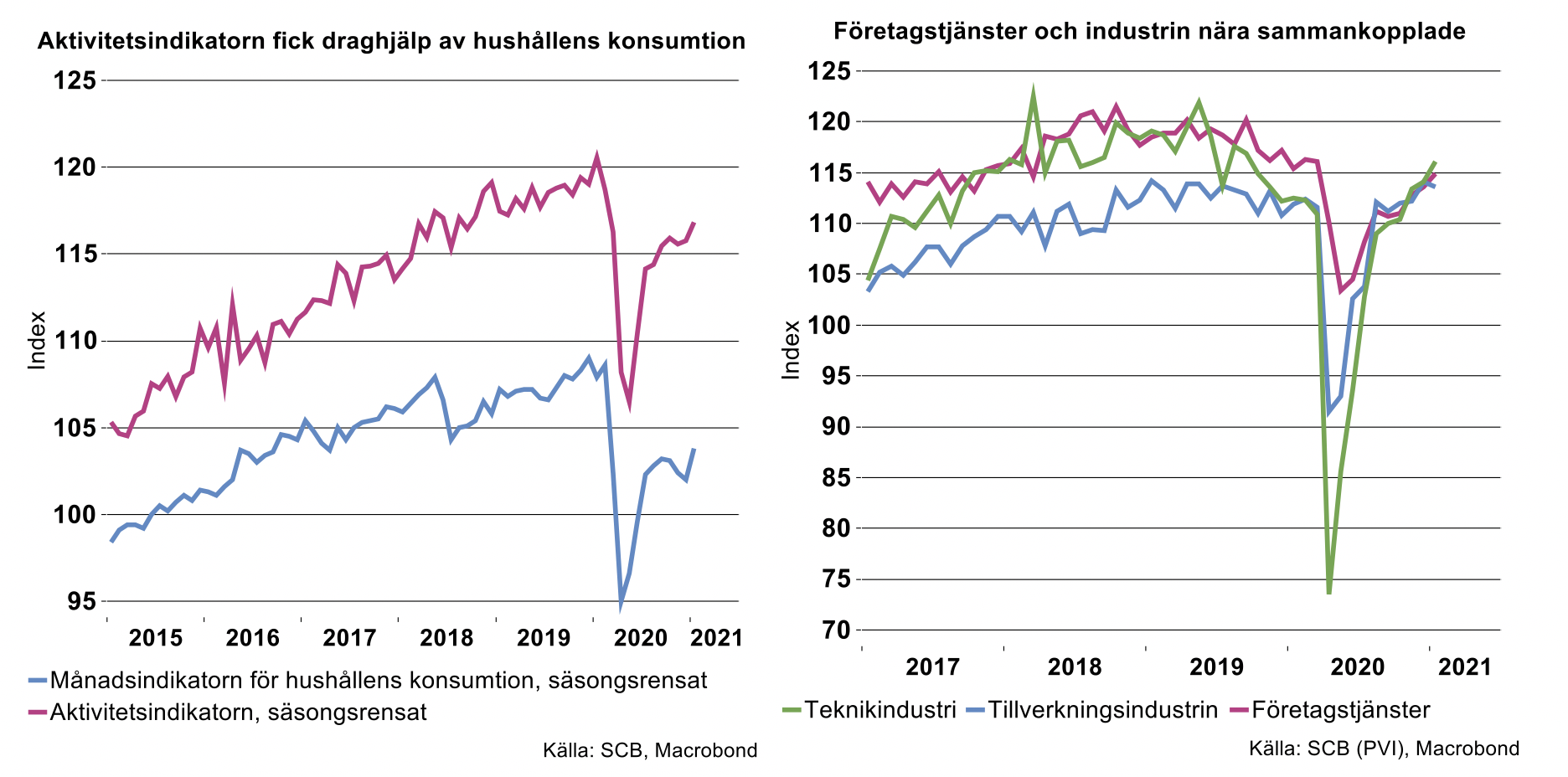

Vi kan ändå resonera kring vad månadsindikatorn nu visar, även fast vi inte litar blint på den tillväxt den nu indikerar för januari. En del av BNP som bidrog till uppgången i januari är hushållens konsumtion, som steg med 1,8 procent mellan december och januari, säsongsrensat. Hushållens konsumtion låg ändå långt under pre-coronanivåer. I januari var den 3,8 procent lägre än i januari förra året. Fortsatta restriktioner kring pandemin höll fortsatt ned konsumtionen inom resande, hotell och restaurang, klädhandel med mera. Det var däremot ökad energianvändning inom egna hem i samband med kallare väder i januari som hade störst positiv påverkan på den totala utvecklingen. Vi ser alltså inte en ljusning vad gäller den konsumtion som dragits ned mest under pandemin, dvs. konsumtion som hållits tillbaka av olika restriktioner. Vi ser snarare att en upptrappning av restriktioner kommer påverka hushållens konsumtion än mer negativt under första kvartalet i år.

Beräkningen av BNP-indikatorn bygger också på uppgifter över produktionsutvecklingen i olika sektorer enligt Produktionsvärdeindex (PVI). Sambandet mellan den kvartalsvisa PVI- och BNP-tillväxten är dock svagt. En enkel regression för BNP (kv/kv) ger vid handen att PVI är insignifikant tillsammans med aktivitetsindikatorn och hushållens konsumtion: PVI tillför alltså ingen ytterligare information för att uppskatta det kommande BNP-utfallet. Den fortsatta utvecklingen för hushållens konsumtion kan däremot komma att ge vägledning om BNP kommer öka eller minska under första kvartalet i år jämfört med föregående kvartal.

PVI ger hur som helst god vägledning om vilka branscher som drar produktionstillväxten inom Sveriges ekonomi. Näringslivets produktion var så gott som oförändrad mellan december och januari, och låg 2,9 procent under nivån i januari förra året, korrigerat för två färre antal arbetsdagar i år jämfört med januari förra året.

Produktionen inom företagstjänster fortsatte uppåt i januari, med en ökning särskilt inom de mest kunskapsintensiva företagstjänsterna, dvs. inom juridik, ekonomi, vetenskap och teknik. Även teknikindustrins produktion fortsatte uppåt från föregående månad och ökade med 2,3 procent. Det blev ändå en nedgång för tillverkningsindustrin totalt, med 1,4 procent, då produktionen föll inom basindustrier med flera branscher.

Vi har i tidigare nyhetsbrev pekat på att återhämtningen inom industrin under andra halvåret i fjol återspeglats av en återhämtning inom företagstjänster. Till industrins produktion bidrar i hög grad olika typer av företagstjänster som insatstjänster. Då industriproduktionen ökar behövs också ökade insatser av dessa tjänster för att möta den ökade efterfrågan på industrins produkter. Detta samband syntes klart under industrins återhämtning under andra halvåret i fjol, se diagram till höger ovan.

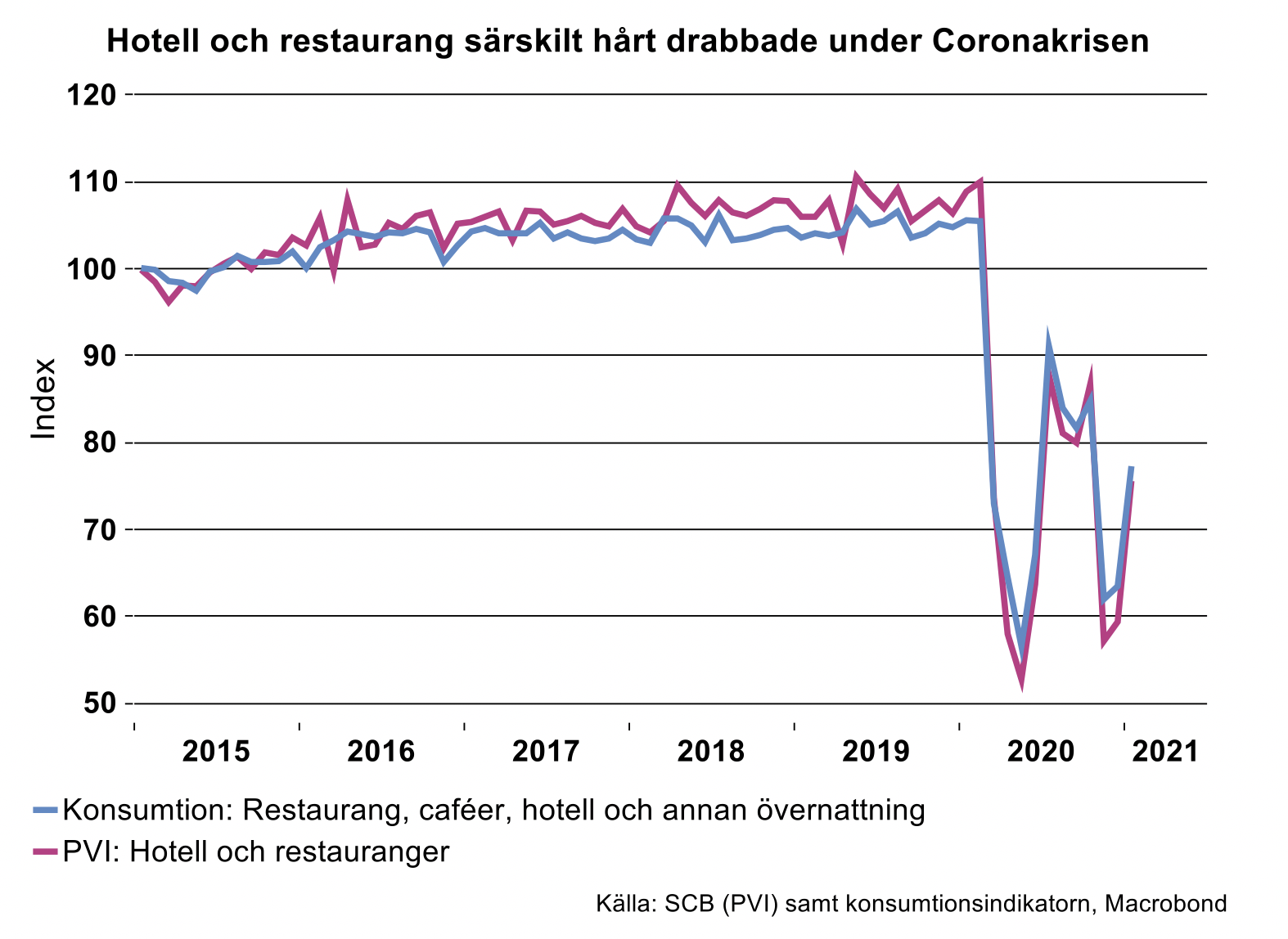

För hotell och restaurang har produktionsnivån dragit sig uppåt efter den tunga nedgången i november förra året, men produktionen låg i januari ändå cirka 37 procent lägre jämfört med nivån i januari förra året, kalenderkorrigerat, se diagram nedan.

Vi har tidigare flaggat för att Sveriges BNP kan komma att minska något i början på 2021, främst till följd av fortsatta och till och med hårdare restriktioner för de tjänstebranscher vars försäljning begränsas av restriktionerna. Vi utesluter ännu inte en fortsatt dipp för BNP från fjärde kvartalet i fjol. Det skulle i så fall klassas som en recession i ekonomiska termer, dvs. minst två kvartal i rad med fallande BNP. Om BNP skulle falla även första kvartalet i år skulle Sveriges ekonomi varit i recession två år i rad, då BNP föll såväl under fjärde kvartalet 2019 och första, andra samt fjärde kvartalet 2020.

Produktionsvolymen fortsätter öka i teknikindustrin

I början av veckan presenterade Teknikföretagen sin barometerundersökning för första kvartalet. Orderingången ökade måttligt, till stor del beroende på diverse svagheter för transportmedelsindustri och för leverantörer till fordonsindustri. För investeringsvaror var det i stället ett bättre tryck i affärsaktiviteten. Med en återhämtning som startade för över ett halvår sedan har också andelen företag med fullt kapacitetsutnyttjande och andelen med behov av arbetskraft ökat. I Sveriges virusdrabbade ekonomi är det av vikt att industrin kan fortsätta växa, så vi kan undvika ytterligare en ekonomisk kollaps likt den vi genomled under framför allt andra kvartalet i fjol.

Som alltid är Teknikföretagens konjunkturindex särskilt tillförlitligt. Första kvartalet ökade index jämfört med sista kvartalet i fjol och det tackar vi för. Ökar index för ett kvartal ökar också produktionsvolymen motsvarande kvartal och vice versa.

En första hint om hur första kvartalet i hårda produktionssiffror kommer att se ut fick vi för januari i år. Som noterades i föregående avsnitt ökade produktionsvolymen för teknikindustrin medan den minskade för en rad andra industribranscher, inte minst kemi- och läkemedelsindustri. Produktionen i denna bransch är vanligtvis så volatil att seismologiska instrument näst intill ger utslag varje gång siffrorna dyker upp. Vi lägger ingen vikt vid denna volatilitet utan konstaterar att läget för industrin sammantaget under vintermånaderna är och kommer att vara förhållandevis gott, i vart fall jämfört med genomsnittet i fjol och jämfört med en hel del branscher inom tjänstesektorn.

Även i Tyskland, Frankrike och Italien har teknikindustrin rapporterat en ganska bra månad i januari vad gäller produktionsvolymen som ökat jämfört med december. Dock är det elände i Tysklands personbilsindustri både i januari och februari i år då endast 316 000 fordon monterades per månad, säsong- och kalenderjusterat. I fjol monterades motsvarande 361 500 fordon respektive månad i januari-februari, innan bedrövelsen slog till under perioden mars-maj. Vadan denna låga nivå i år? Elektronikstrul är det alltid i alla personbilar enligt de flesta motorjournalister. Nu är det extra besvärligt för en del tillverkare då de inte ens får in denna elektronik under plåten som följd av problem hos leverantörer vilket sänkt tillverkningstakten. Därutöver har restriktioner i många länder i Europa dämpat efterfrågan på fordon och tillverkningstakten har därmed justerats ner.

I Tyskland, Frankrike, Italien och Sverige är det i stället intressant att notera att produktionstillväxten för maskinindustrin tilltagit månad för månad det senaste halvåret. Januari utgjorde inget undantag i dessa länder och produktionsvolymen fortsatte upp. Maskinindustri tillverkar utrustning från a till ö, eller alltifrån apotek till ölbryggerier, och näringslivet tenderar alltså att våga börja investera igen. Vi hoppas att detta kan fortsätta även om det känns lite skakigt innan allt virus blåst bort.

Teknikföretagens undersökning

Bra start på 2021 för teknikindustrin

Konjunkturbarometer kvartal 1 2021