En välfungerande inre marknad – grunden till global konkurrenskraft

EU:s inre marknad – tillika svenska teknikföretags hemmamarknad – är grunden för industrins globala konkurrenskraft. Tongivande industrinationer som Tyskland och Frankrike driver nu den politiska utvecklingen mot en ökad statlig intervention i den europeiska ekonomin på ett flertal områden, med syftet att främja innovation och global konkurrenskraft. Ett exempel är utvecklingen inom EU:s industripolitik, där EU-kommissionen i den nya industristrategin som lanserades i mars 2020 meddelade att man avser att revidera EU:s konkurrens- och statsstödsregler under 2021.

Avsikten är att främja utvecklingen av europiska företag som kan bemöta global konkurrens från exempelvis Kina, genom att i större utsträckning tillåta sammanslagningar av storbolag och möjliggöra politiskt identifierade och statligt finansierade satsningar i utvalda sektorer och nyckelteknologier. Teknikföretagen har vid flera tillfällen påtalat att en ökad statlig intervention snarare riskerar att snedvrida konkurrensen, underminera den inre marknadens funktionssätt och i förlängningen den europeiska industrins globala konkurrenskraft. Detta missgynnar särskilt mindre länder som Sverige med en stor andel små- och medelstora företag, där en betydande del av innovationsförmågan ligger. Dessa frågor blir givetvis centrala för Teknikföretagens EU-arbete under 2021.

Det är inte helt lätt att genomskåda vilken filosofi och verklighetsuppfattning som ligger bakom ambitionerna om kraftigt ökande inslag av politiska interventioner i EU:s ekonomier, även om det finns en lång fransk tradition i den riktningen. Man kan dock misstänka att EU:s beslutsfattare har sneglat en hel del på den kinesiska utvecklingen. Den gängse uppfattningen är att Kinas ekonomiska framgångar har varit monumentala och ett resultat av den kinesiska statskapitalistiska modellen. Den har bland annat byggt på betydande statliga stöd till utpekade sektorer och enorma, offentligt finansierade infrastruktursatsningar.

Kina: Ett skolboksexempel på ”catch up”

Historien om Kina som ett ekonomiskt mirakel är emellertid till stora delar en myt eller åtminstone en grov överdrift. Visserligen har Kinas BNP-tillväxt varit långt högre än de västliga industriländernas under flera decennier. Att Kina växte betydligt snabbare är mogna ekonomier från 1980-talet till början av 2000-talet speglade dock i huvudsak en kraftig ”upphinnareffekt”: När Deng Xiaoping öppnade upp den stelbenta planekonomin runt 1980, släpptes starka underliggande krafter loss som skapade en kraftig tillväxtvåg. Det är väl känt i den empiriska tillväxtlitteraturen att den absolut viktigaste förklaringsfaktorn till tillväxtskillnader mellan länder är utgångsläget: ”fattigast växer fortast”.

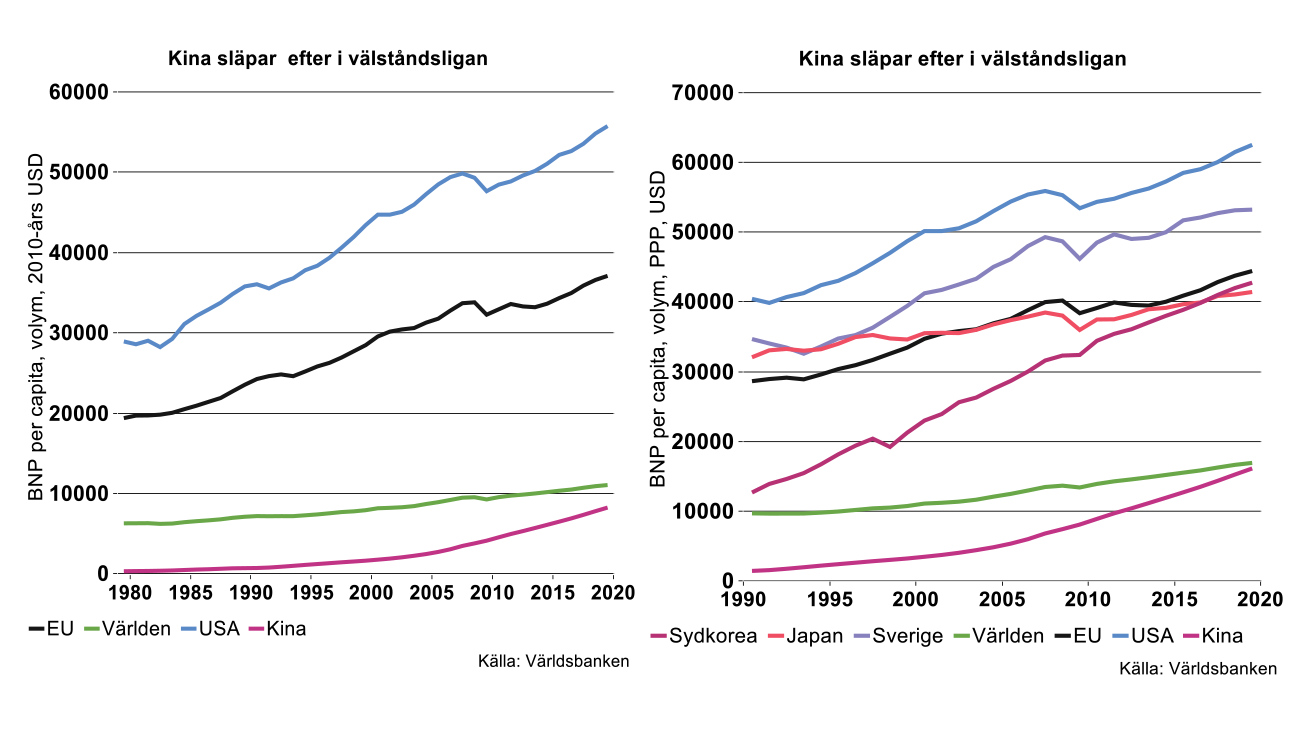

I samband med Deng Xiaopings reformer var Kinas BNP per capita endast 1,1 procent av USA:s, 1,6 procent av EU:s och 5,1 procent av världsgenomsnittets (se bilden nedan till vänster). År 2019 var motsvarande relationer 15/22/75. Idealt bör man relatera välståndet i termer av köpkraftskorrigerad BNP. Tyvärr finns data endast sedan 1990, det året var Kinas BNP per capita exempelvis 3,5 procent av USA:s och fyra procent av Sveriges dito, medan motsvarande relationer år 2019 var 26 procent/30 procent (se bilden nedan till höger).

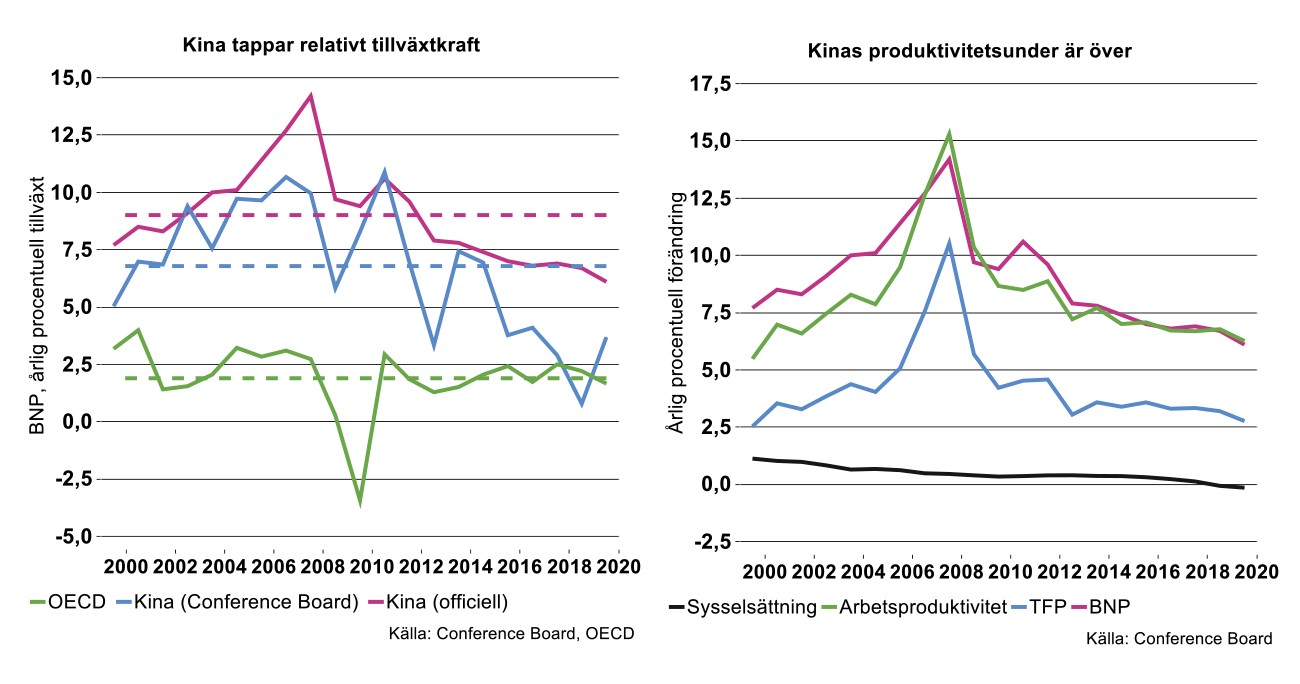

Kina har således knappat in ordentligt i välståndsligan de senaste decennierna men ligger fortfarande långt efter de västliga industriländerna. Inte mycket talar heller för att Kina kommer att hinna ikapp Västvärlden inom överskådlig framtid. Visserligen växer Kina fortfarande snabbare än ”den gamla världen”, åtminstone om man ska tro den offentliga statistiken, men tillväxtgapet gentemot OECD har krympt rejält sedan finanskrisen 2008-2010 (se bilden nedan till vänster). År 2007 var gapet som störst – 11,5 procentenheter – för att gradvis krympa till cirka 4,5 procentenheter. Dessutom finns det en utbredd skepsis till Kinas officiella statistik. Det USA-baserade analysinstitutet Conference Board bedömer exempelvis att Kinas BNP-tillväxt varit i genomsnitt 2,5 procentenheter per år lägre de senaste decennierna än vad den officiella statistiken visar. Dessutom pekar Conference Boards data mot en mycket snabbare inbromsning de senaste åren, där Kinas BNP anses har utvecklats i stort sett i paritet med OECD:s. Trots tveksamheterna i officiell statistik håller vi oss ändå till den i det följande.

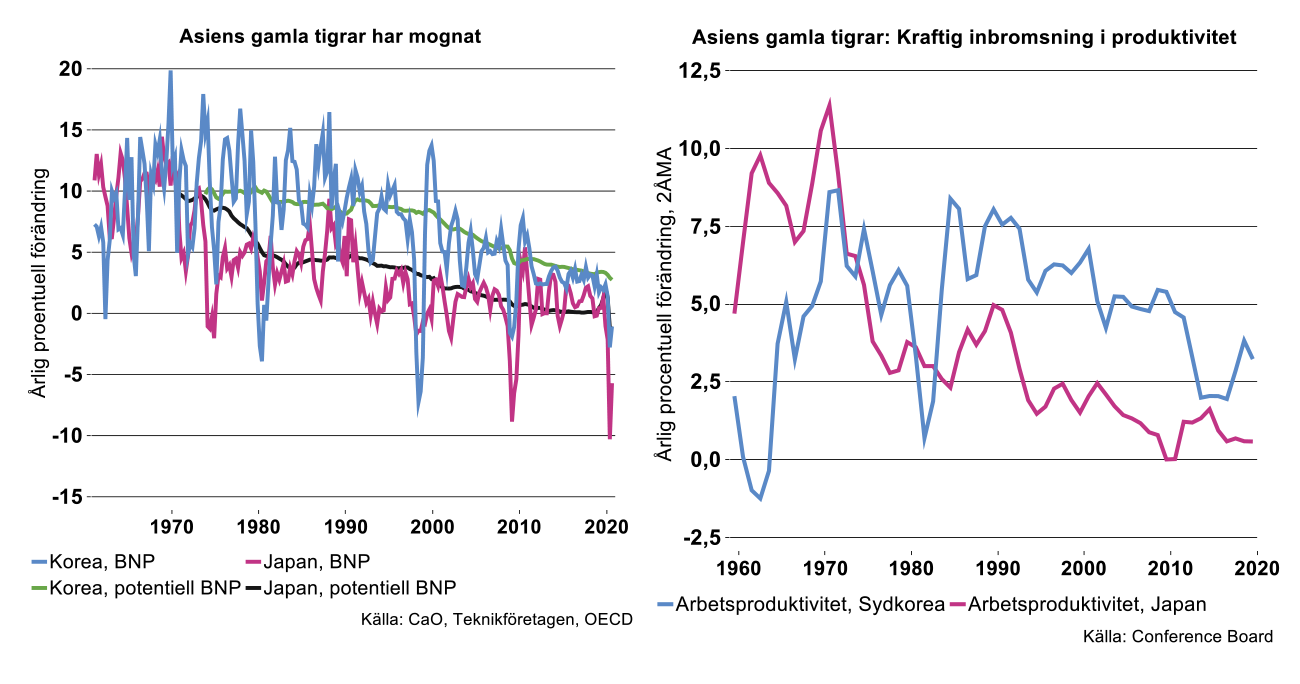

Vad ligger då bakom Kinas kraftiga inbromsning sedan finanskrisen 2008-2010? Det enkla svaret är att Kinas mest explosiva upphinnarfas nu är över och att ekonomin planar ut mot en långsiktigt hållbar, ”mogen” tillväxttakt. Det mesta tyder på att Kina kommer att genomgå samma process som exempelvis Japan gjorde under 1900-talets senare hälft. Japans BNP växte med två-siffriga tal under slutet av 1960-talet för att sedan bromsa i etapper till intervallet 0-2 procent det senaste decenniet (se nedan).

Tittar vi istället ”bakom siffrorna” kan vi konstatera att Kinas vikande BNP-tillväxt är en spegelbild av fallande tillväxt i arbetsproduktiviteten, det vill säga BNP per arbetad timme. Detta förlopp är också helt konsistent med upphinnarteorin: i inledningsfasen kan man göra stora produktivitetslyft genom att ”ersätta oxen med traktorn”, i nästa fas kan man kopiera andra länder. I takt med att man plockar de lägst hängande frukterna minskar utrymmet för fortsatt snabb produktivitetstillväxt. Spaltar man upp Kinas BNP-tillväxt är det tydligt att avmattningen till största delen kan hänföras till lägre produktivitetstillväxt även om tillväxten i sysselsättningen också avtagit (se bilden ovan till höger). Arbetsproduktiviteten toppade på cirka 15 procent innan finanskrisen för att falla tillbaka till sex procent 2019 medan tillväxten i sysselsättningen föll från cirka 0,5 procent till noll under samma period.

Kina har helt klart genomgått de två första faserna. Det stora testet är när ekonomin ska gå från kopieringsfasen till den tredje fasen och skapa värden på egen hand, då sätts det ekonomiska, politiska och sociala systemets dynamiska förmåga ordentligt på prov. Mycket talar exempelvis för att Japans system inte var tillräckligt dynamiskt för att klara den övergången: Japans BNI per capita ökade från 49 procent till 110 procent av USA:s under perioden 1960-1991. Därefter har andelen minskat gradvis till 88 procent. I termer av PPP-justerad BNP har Japans andel av USA fallit från som högst 83 procent 1991 till 68 procent (. Japan kan sägas ha nått sin inkompetensnivå 1991, dess ekonomiska system tillät inte den relativa välståndsnivån att stiga ytterligare. Detta benämns i litteraturen betingad konvergens, vilket helt enkelt betyder att ett lands ekonomiska och andra strukturen sätter en gräns för välståndsutvecklingen relativt andra länder. Ofta används USA som benchmark eftersom ingen ”vanlig” ekonomi långsiktigt lyckats överträffa USA i termer av BNP per capita. Teknikföretagen bedömer att Japans tillväxtpotential har fallit från cirka tio procent per år under 1960-talet – till nära noll det senaste decenniet.

Sydkorea är ett annat exempel på en asiatisk ekonomi med betydande inslag av statlig inblandning. Landets ekonomi har byggts upp runt så kallande chaebols, stora familjekontrollerade företagskonglomerat med starka statliga kopplingar. Sydkorea har haft en liknande utveckling som den japanska med en tidsförskjutning på cirka ett decennium. Sydkorea gjorde en snabb resa under 1980-90-talen och knappade snabbt in på exempelvis Sverige och USA i välståndsligan under 1990- och början av 00-talen. Välståndsgapet till Västvärlden har visserligen fortsatt att krympa men i avtagande takt. Sydkoreas BNP per capita (PPP-justerad) är fortfarande bara 68/80 procent av USA:s/Sveriges och dessa länders BNP har vuxit i ungefär samma takt det senaste decenniet.

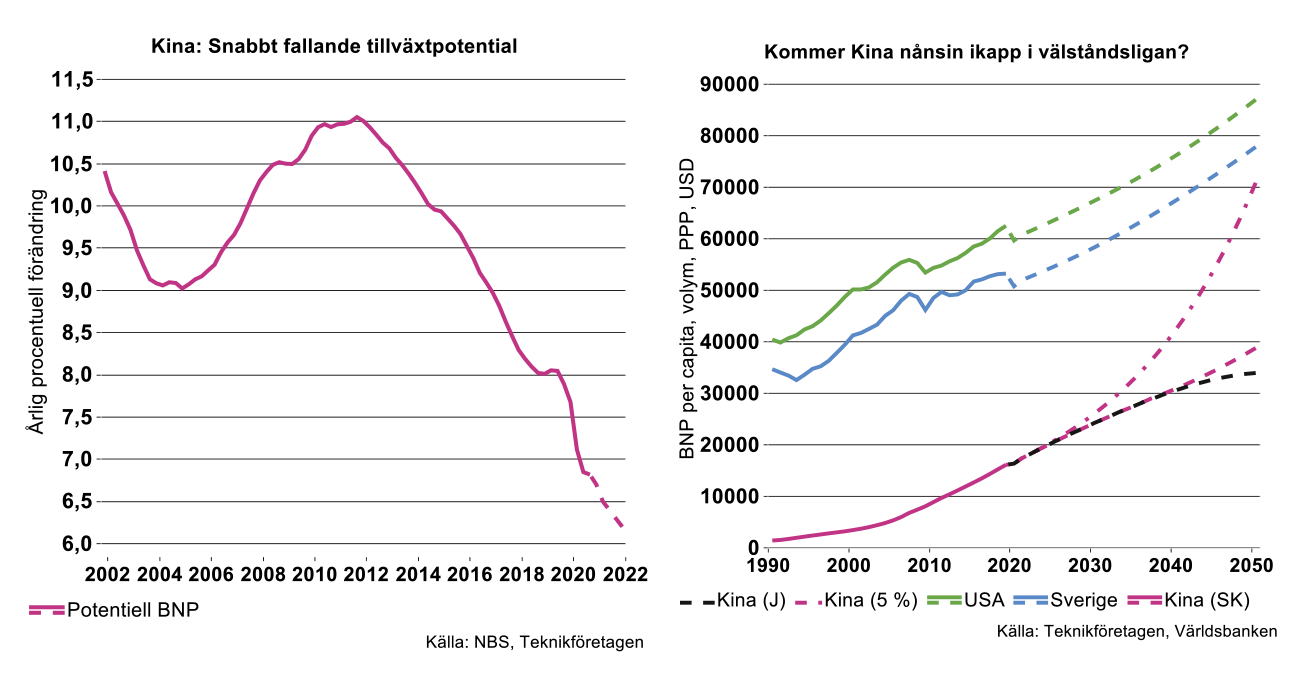

Mycket tyder på att även Sydkoreas betingade konvergens närmar sig slutstationen. Under 1970-talet var dess tillväxtpotential cirka tio procent per år, för att sedan gradvis avta till dagens cirka 2,5 procent (se bilden nedan till vänster).

I såväl Japans som Sydkoreas fall har avmattningen i potentiell BNP-tillväxt sammanfallit med en kraftigt fallande produktivitetstillväxt (se bilden ovan till höger). Att produktivitetstillväxten faller när inkomstnivåerna stiger är naturligt. I takt med att befolkningarna blir rikare riktas efterfrågan alltmer mot tjänster och bort från varor. Eftersom varuproduktionen i allmänhet kännetecknas av betydligt högre produktivitetstillväxt kommer också tillväxtförmågan att avta i takt med att länder blir rikare.

Bägge dessa ekonomier har således gått igenom de tre tillväxtfaserna i upphinnarprocessen som beskrivs ovan. Så här långt verkar åtminstone inte Japans ekonomiska och politiska strukturer skapa en mylla som gagnar kreativitet och nyskapande. Återstår att se om Sydkorea är bättre rustade för den ”kreativa fasen”.

Kommer Kina någonsin ikapp Västvärlden?

Kinas utveckling har således varit stark de senaste decennierna men inte unik, inte minst flera andra asiatiska länder gjorde motsvarande resa under 1900-talets andra hälft. Även i Kina har andelen tjänster av produktionen och konsumtionen ökat betydligt det senaste decenniet. Detta är både en konsekvens av att inkomstnivån har stigit och av omläggningen av den officiella tillväxtstrategin. Liksom i andra ekonomier finner vi här orsakerna till Kinas vikande produktivitetstillväxt.

Att Kina inom kort kommer att bli världens största ekonomi i absoluta tal är det knappast någon tvekan om, därtill är den kinesiska befolkningen tillräckligt stor. En intressantare fråga är dock vad som är ett realistiskt scenario för Kinas välståndsutveckling de kommande decennierna? Finns det förutsättningar för Kina att komma ikapp Västvärldens ekonomier i termer av BNP per capita? I det följande har vi gjort några simuleringar baserade på FN:s befolkningsprognoser. Det är naturligtvis ingen lätt sak att gissa BNP-utvecklingen på flera decenniers sikt men vi har skissat på tre fall: ett där Kinas BNP fortsätter att växa ungefär i takt med eller något lägre än Teknikföretagens bedömning av potentiell tillväxt (fem procent). I det andra fallet antar vi att Kinas tillväxt långsamt avtar för att plana ut kring två procent i mitten av seklet. Detta skulle vara en utveckling ungefär i linje med den som Sydkorea har upplevt – Kina (SK) i bilden nedan till höger. I det tredje fallet utgår vi istället ifrån att Kina följer en utveckling som den japanska, där potentiell BNP-tillväxt går mot noll i mitten av seklet – Kina (J) i bilden nedan till höger.

Vi ställer Kinas utveckling i relation till den i Sverige och USA och utgår ifrån att dessa länders BNP växer i linje med Teknikföretagens nuvarande bedömning av potentiell tillväxt (cirka 1,8 procent per år). I det för Kina fördelaktiga scenariot kommer BNP per capita år 2050 att vara cirka 92 procent av Sveriges och cirka 85 procent av USA:s. Här knappar också Kina snabbt in mot slutet av perioden; ”ränta-på-ränta-effekten” biter bra. I mellanscenariot kommer dock Kinas BNP per capita år 2050 bara vara 50 procent av Sveriges och 45 procent av USA:s. Detta är visserligen en betydande ökning jämfört med idag i relativa termer, men i absoluta tal ökar faktiskt gapet mot slutet av perioden. Slutligen, i Japanscenariot kommer gapet att växa inte bara i absoluta utan även i relativa termer mot slutet av perioden.

För att Kina någonsin ska kunna komma ikapp Västvärlden i termer av ekonomiskt välstånd krävs således mycket höga tillväxttakter under flera decennier. Mer specifikt krävs att Kina får en helt annan utveckling än andra länder, lyckas bibehålla en mycket hög produktivitetstillväxt och trotsa den betingade konvergensen. Inte mycket talar för att detta är ett realistiskt scenario.

Slutord

På 1980-talet fanns motsvarigheten till dagens skräckblandade fascination över Kinas framgångar men då riktades världens blickar mot Japan. En viktig skillnad är dock att Japan aldrig var tillräckligt stort eller signalerade ambitioner, att ”ta över världen”. Hursomhelst har fascinationen kring Japans ekonomiska framgångar sedan länge försvunnit. Japan har istället de senaste decennierna präglats av ekonomisk stagnation, skenande skuldsättning, etcetera och oron har snarast tilltagit för att fler ekonomier kommer att hamna i den ”Japanska fällan”.

Kina kommer med säkerhet alltid att spela en betydande roll på den globala scenen, mycket större än Japans, med tanke på dess enorma storlek. Bilden av Kina som ett tillväxtmirakel och ett föredöme kommer dock sannolikt att nyanseras i takt med att tillväxttakten fortsätter att avta. Det kommer att stå alltmer klart att Kinas starka ekonomiska utveckling i första hand har varit ett typexempel på konvergens och inte en konsekvens av en framgångsrik, statsstyrd tillväxtstrategi.

Att statlig intervention främjar långsiktig innovationsförmåga och konkurrenskraft är alltså en felaktig slutsats. Det riskerar snarare att skapa artificiellt konkurrenskraftiga företag som i längden inte kan konkurrera på en öppen global marknad utan olika former av statliga stödåtgärder; samtidigt som det slår ut naturligt konkurrenskraftiga, innovativa företag som är en förutsättning för fortsatt utveckling och tillväxt. Det vore därför både kontraproduktivt och väldigt olyckligt om EU i syftet att bemöta en tilltagande global konkurrenssituation försöker kopiera den kinesiska tillväxtmodellen – vilket paradoxalt nog riskerar att underminera den europeiska industrins globala konkurrenskraft. En sådan strategi kommer definitivt inte bidra till att göra EU till ”världens mest konkurrenskraftiga ekonomi”.