Något svagare utveckling i industrin än väntat 2023

Den relativt låga globala tillväxten under förra året påverkade därför industrin negativt. Speciellt den svaga utvecklingen i euroområdet. I november bedömde Industriekonomerna därför att produktionsvolymen i svensk industri sammantaget skulle minskar två procent 2023, att jämföra med det historiska snittet på cirka tre procents ökning.[1]

Synen på de olika delbranscherna var dock stor. Starkast efterfrågan noterades för energiteknik och försvarsprodukter (se vidare i Producentpriserna mot nollpunkten). Övriga branscher i teknikindustrin gick bra men det handlade till stor del om att hantera en stor men krympande orderstock. I basindustrin gick det trögare. För teknikindustri räknade vi med att produktionsvolymen skulle öka med fyra procent och för basindustrin väntades ett fall med drygt tio procent. Ny information tyder på att utvecklingen i industrin sammantaget varit något svagare än väntat. Återstår att se om bedömningen består efter att nationalräkenskaperna för fjärde kvartalet 2023 publiceras i slutet av februari.

Svagt i industrin i år – möjligtvis ökar produktion något

Under 2024 räknade vi med att industriproduktionen skulle öka något eller med en procent återigen drivet av energi- och försvarsindustri samtidigt som det omfattande produktionsfall 2023 för basindustrin väntades upphöra. En bättre utveckling än under 2023 alltså men ändå inget jättedrag. Även nu är vår bild att det bottnat men att tillväxten i industrin blir svag under 2024.

Framtiden hänger mycket på att de mer positiva signalerna kring inflation och räntor står sig. De initiala chockerna till inflationen har delvis klingat av och inflationen i många länder har dämpats under 2023. Centralbankerna börjar nu allt tydligare signalera att räntetoppen är nådd och att nästa steg sannolikt blir en sänkning. Och detta om inte allt för lång tid. Om allt går väl kan räntesänkningar komma under våren. Men det har dykt upp nya risker som poängteras. En sådan är geopolitiska spänningarna kopplat till mellanöstern och leveransproblemen i Suezkanalen som kan medföra ett ökat kostnadstryck och problem med leveranser till Asien. Centralbankerna verkar främst se risker på uppåtsidan för inflationen kopplat till utbudsfaktorer - vilket är rimligt.

Hur går det då med efterfrågan? Globalt förutspåddes en inbromsning i tillväxten under 2024. På Sveriges största marknadsområden USA och Euroområdet förväntades ekonomisk tillväxt bli lägre än under 2023. Signalerna från euroområdet är åt det svagare hållet medan det motsatta gäller för USA. Industrins nära koppling till Europa och specifikt Tyskland oroar. Vi följer som vanligt utvecklingen noga.

Basindustrins produktion föll kraftigt under 2023

Backar man bandet något kan vi konstatera att delar av basindustrin (exempelvis skogsindustrin) klarade pandemin och elprischocken relativt väl. Men stigande inflation och stigande räntor gjorde att läget i den räntekänsliga industrin blev betydligt sämre under 2022 och framåt. En allt svagare byggsektor och minskad handel minskade efterfrågan tydligt.

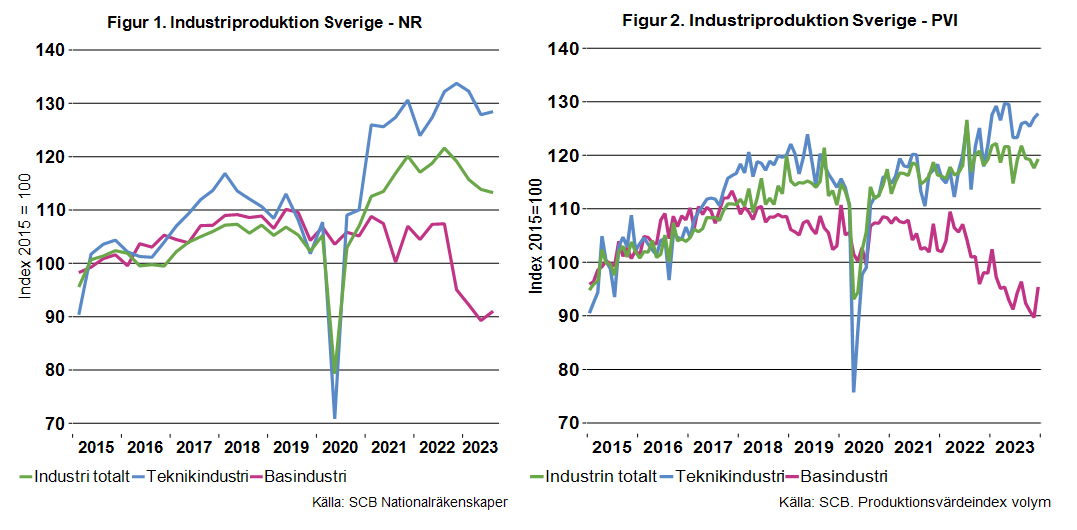

Vår bedömning var att basindustrins produktion till följd av detta skulle backa med cirka tio procent under 2023. Enligt nationalräkenskaperna minskade förädlingsvärdet i fasta priser, produktionen, under de tre första kvartalen under 2023 med 15 procent jämfört med motsvarande period 2022 (se figur 1). Det har varit en nedgång både för stål och metall, papper och massa samt för sågverken. En något sämre utveckling än väntat alltså enligt NR så långt. Men enligt produktionsvärdeindex, PVI, föll produktionen under 2023 med cirka åtta procent (se figur 2).[2]

Vad ska man då tro om 2024? Det är möjligt att produktionen i år hamnar ungefär på samma nivå som under 2023. Att fallet stannar upp bygger på att vi får en bestående lägre inflation, att det blir lättnader i penningpolitiken och att reallönerna börjar att öka. På kort sikt tyder dock indikatorer på en relativt svag utveckling volymmässigt.

Sågverken 2023 - fall från starkt utgångsläge

Tittar man på utvecklingen i hela trävaruindustrin ser utvecklingen under 2023 väldigt svag ut. Enligt NR blev det ett fall på nästan nio procent under de tre första kvartalen 2023. Enligt PVI (produktionsvärdeindex) minskade produktionen med cirka 12 förra året.

Den delen av industrin som exempelvis gör möbler av bland annat trävaror har drabbats hårt av stigande räntor och hushållens allt tuffare situation, enligt PVI rasade produktionen 15 procent 2023. För sågverken har det inte gått fullt lika illa volymmässigt, även om det är aningen svårt att utvärdera då data spretar. Enligt PVI ökade sågverkens produktion med två procent under 2023. En fullt så positiv utveckling visar inte Skogsindustriernas egen statistik som snarare tyder på ett visst fall. Att det inte ska gå att importera ryska trävaror längre bör ju vara en fördel för sågverken men svag byggmarknad och allmänt svag ekonomisk utveckling slår så klart åt andra hållet.

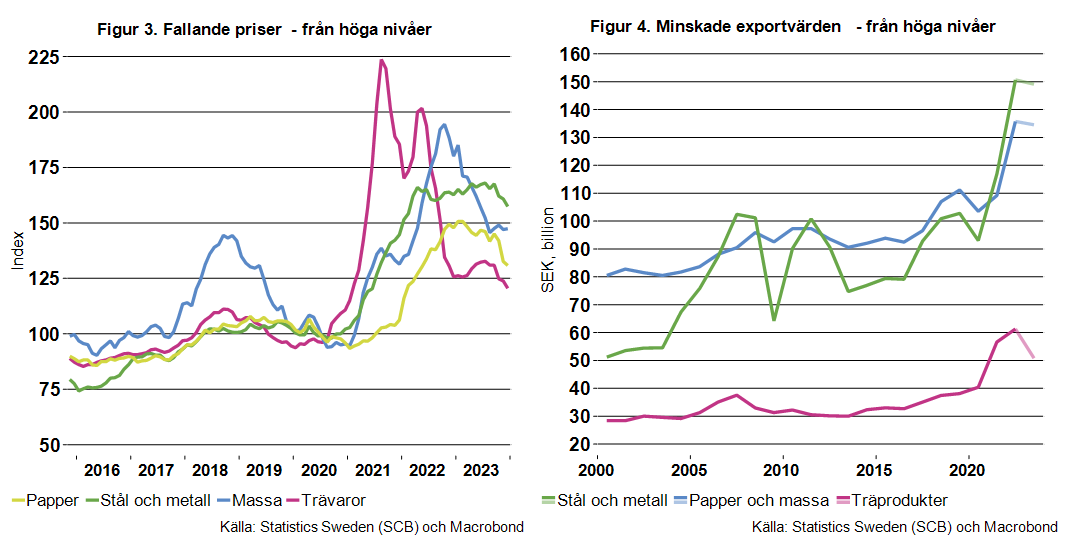

Detta var alltså utvecklingen i volymerna. Tittar man på prisutvecklingen är läget kanske inte heller så muntert, det var ett rejält ras i exportpriset under 2022 och priserna fortsatte ned även under 2023 (se figur 3). En svagare krona har samtidigt varit en krockkudde, på världsmarknaderna har priserna fallit mer. Nedgången i priserna drivs av en svag global konjunktur.

Och tittar man på exporten av träprodukter hade den fram till i november 2023 fallit med 17% i värde. För att inte deppa ihop av alla dessa minussiffror är det viktigt att komma ihåg att både priser och exportvärdena ökade starkt mellan 2020 och 2022. Så trots fallen är både priserna och exportvärdena på relativt höga nivåer (se figur 3 och 4). Liknande utveckling syns för papper och massa. Och stål och metall.

Går åt rätt håll – bottnat?

Hur ser då sågverken på framtiden? Tittar man på orderingången enligt SCB ser det inte så ljust ut, men här finns bara data för hela trävaruindustrin. Konjunkturinstitutet har däremot barometerdata för enbart sågverken. Enligt dessa data är det fortfarande rätt deppigt - men det går åt rätt håll. Det finns till exempel fortfarande förväntningar bland sågverken att produktion framöver kommer att minska men allt färre gör den bedömningen. Och färdigvarulagren anser allt fler är för små samtidigt som fler och fler tror på stigande exportpriser. Synen på orderstocken och orderingången rör sig också åt det positivare hållet. Kanske har det bottnat?

Tittar man på siffrorna för massaindustrin liknar bilden den för sågverken. I pappersindustrin ser det däremot lite spretigare men sammantaget mörkare ut.

Efterfrågan på stål- och metallindustrins produkter fallande och svag

Stål- och metallindustrins största marknad är EU, och Tyskland är det största mottagarlandet. Cirka 75 procent av allt stål används inom global teknikindustri, resten används inom byggsektorn. En svag utveckling i EU och exempelvis tysk teknik- och fordonsindustri är därför inte bra för branschen.

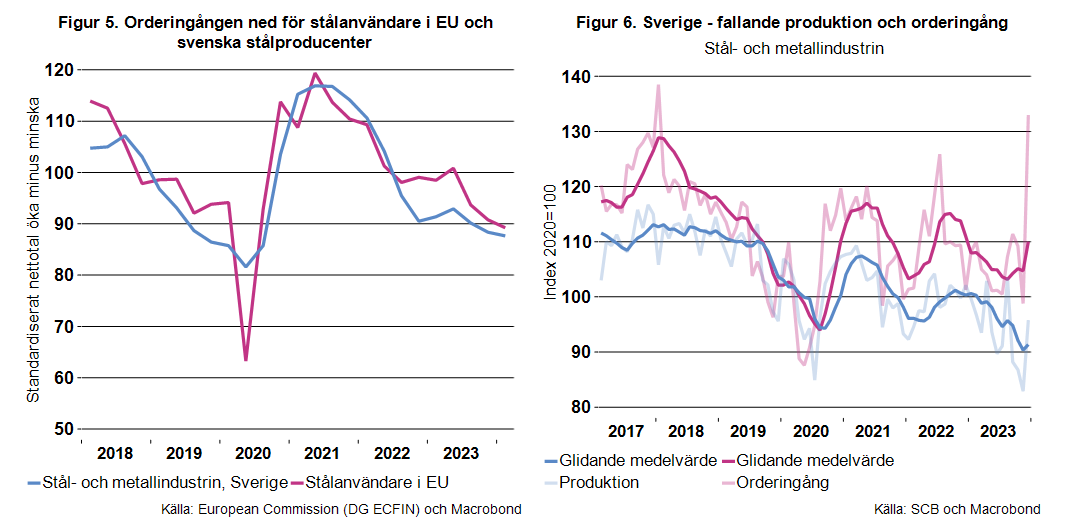

Att sambandet mellan orderingång för stålanvändare i EU och stålindustrins orderingång i Sverige är högt är därför inte konstigt. Som Industriekonomerna konstaterade i november var det utförsbacke för orderingången både för användarna och producenterna av stål under 2022 och 2023. Sedan i november har kräftgången tyvärr fortsatt (se figur 5).

Tittar man på svensk statistik minskade både orderingången och produktion enligt PVI med runt 2 respektive 5,5 procent under förra året (se figur 6). I slutet av året steg orderingången och i december blev det ett rejält hopp i serien. En kraftig exportorder men även en stor order i Sverige måste ha trillat in den månaden. Återstår att se när denna orderingång ger avtryck i produktionen.

Enligt KI:s senaste barometer är stämningsläget dock fortsatt mycket svagt. Synen på orderläget är mycket dyster, orderingången backar och färdigvarulagren anser allt fler vara för stora. Priserna väntas dessutom fortsätta ned vilket inte är konstigt då efterfrågan viker och prisnivåerna trots allt är relativt höga. Produktionen förväntas dock stiga, men tyvärr har förväntningarna inte infriats på senare tid utan produktionen har alltså fortsatt att backa. De positiva signalerna från SCB:s orderingång syns alltså inte i KI:s barometer. Det talar för att det var en aktör som fick en stororder.

Vad hände då med priserna? Tittar man på utvecklingen av exportpriserna syns en rejäl nedgång. Men liksom i skogsindustrin är prisnivåerna fortsatt relativt höga, liksom exportvolymerna (se figur 3 och 4).

Sammantaget är det alltså inget vidare på volymsidan, men bättre värdemässigt, trots fallande priser. Ett faktum som Industriekonomerna lyft vid ett flertal gånger under de senaste åren.

[1] Gäller både från 1985 och 1995. Snittet sedan 2013 är cirka två procent.

[2] Se även denna artikel för diskussion om skillnader i statistiken.

Kontakt Industriarbetsgivarna