- Ekonomisk analys

- 13 jan. 2023

- Sakområde:

BNP-indikatorn föll och detaljerad statistik för efterfrågan, produktion och orderingång gick i samma riktning. Detta är sannolikt en lättnad för Riksbanken som tillsammans med centralbanker i andra länder bedriver en politik för att just bromsa den ekonomisk utvecklingen.

Fallande BNP i november

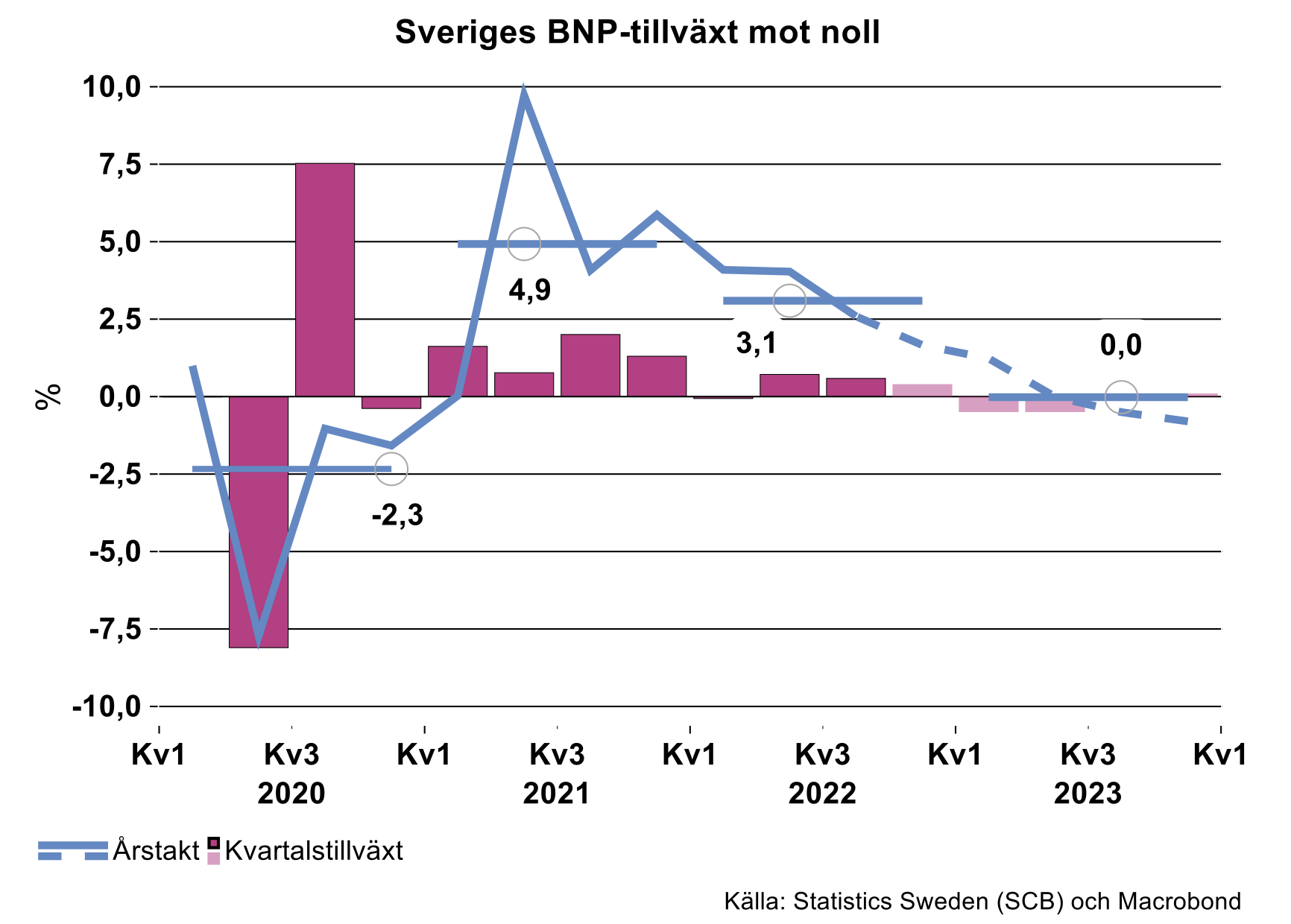

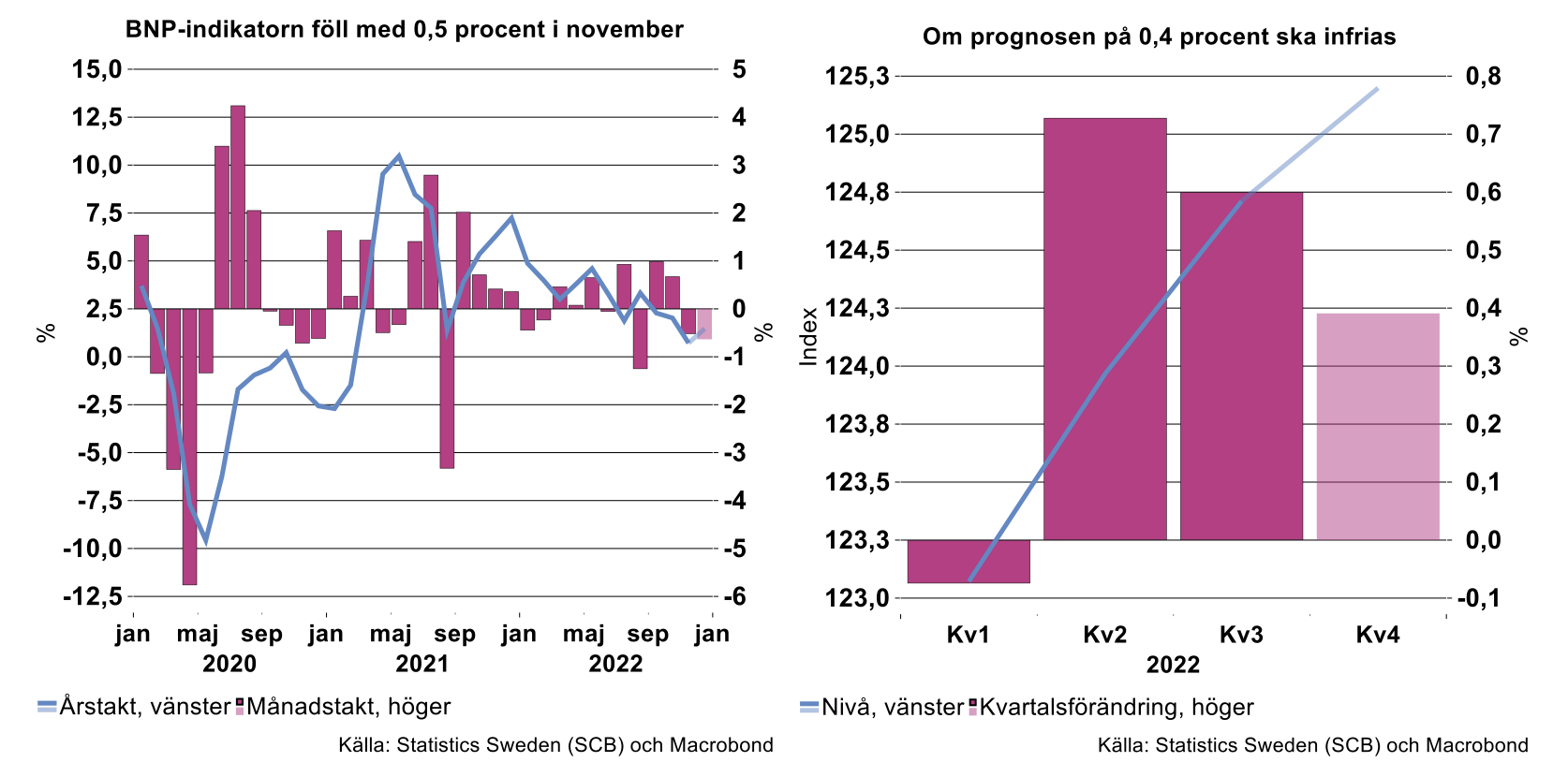

BNP-indikatorn för november visar ett fall i BNP med 0,5 procent från oktober, säsongsrensat. Aktiviteten i ekonomin var dock fortsatt något högre än i november för ett år sedan, kalenderkorrigerat plus 0,7 procent. För perioden januari-november har BNP-indikatorn i genomsnitt ökat med cirka tre procent. Under året har dock årstakten gått kräftgång (se diagram nedan till vänster).

I september var Industriekonomernas prognos för BNP-tillväxten 2022 cirka 3,4 procent. Tar man hänsyn till SCB:s revideringar av historian var prognosen cirka tre procent. Bedömningen var att BNP under fjärde kvartalet skulle öka med 0,4 procent. Detta uppnås om BNP i december faller med cirka 0,6 procent. Prognosen ser i dagsläget hyfsat rimlig ut. Men som tidigare påpekats är BNP-indikatorn just en indikator och baseras på ett begränsat statistiskt underlag. Revideringar är därför vanliga. Det är därför viktigt att titta på mer detaljerad statistik.

Sannolikt fallande export och investeringar

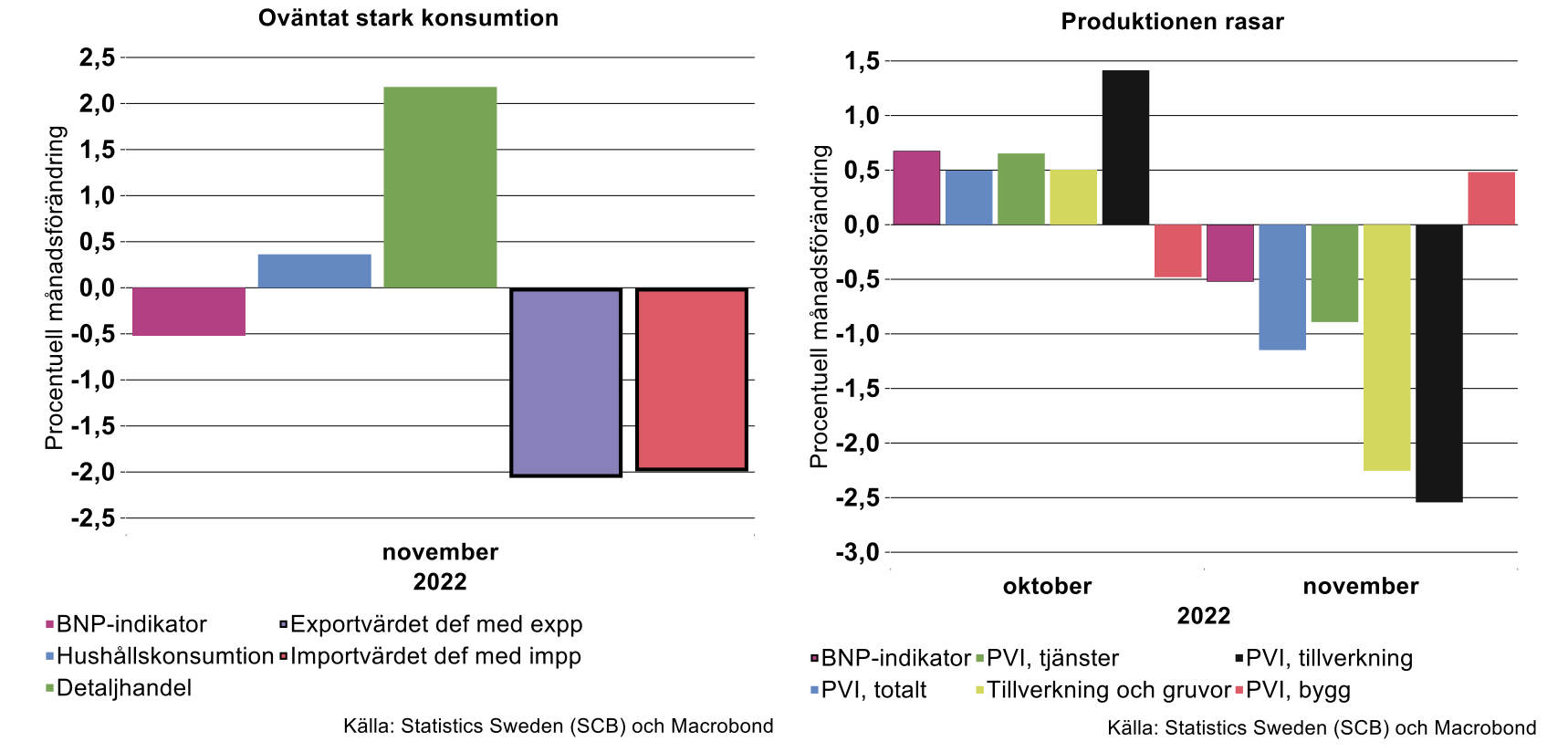

Liksom i oktober är statistik för efterfrågesidan – hushållens konsumtion och handel – inte i linje med BNP-indikatorn. I november steg hushållens konsumtion enligt konsumtionsindikatorn med 0,4 procent från oktober (se diagram nedan till vänster). Under det senaste året har dock konsumtionen backat, men vi talar inte om något totalt ras utan årstakten var endast svagt negativ i november (-0,5%).

Det var detaljhandeln som utvecklades starkt under månaden. Den ökade med drygt två procent, vilket är förvånande givet det bistra läget för hushållen. Eller var det så att höga räntor och kostnader fick hushållen att tidigarelägga julklappsinköpen i större utsträckning?

Gräver man lite i detaljerna var det försäljning av informationsutrustning, sladdlösa telefoner och TV-apparater som steg kraftigt eller med 17,2 procent i volym mellan oktober och november och därmed bidrog i stor utsträckning till uppgången i total detaljhandel. Vän av statistiska anomalier noterar att just den sistnämnda typen av produkt hoppar upp rejält när det stundar idrottsevenemang av typen VM eller OS (se även hoppet i januari i fjol innan OS i Peking). Nu sammanföll världsmästerskap i spark på boll därutöver med handelns så kallade årliga ”svarta marknadsföringstricks”. Inalles, ett tillfälligt hopp i detaljhandel talar för en relativt svag utveckling i december justerat för kalendereffekt och julsäsong.

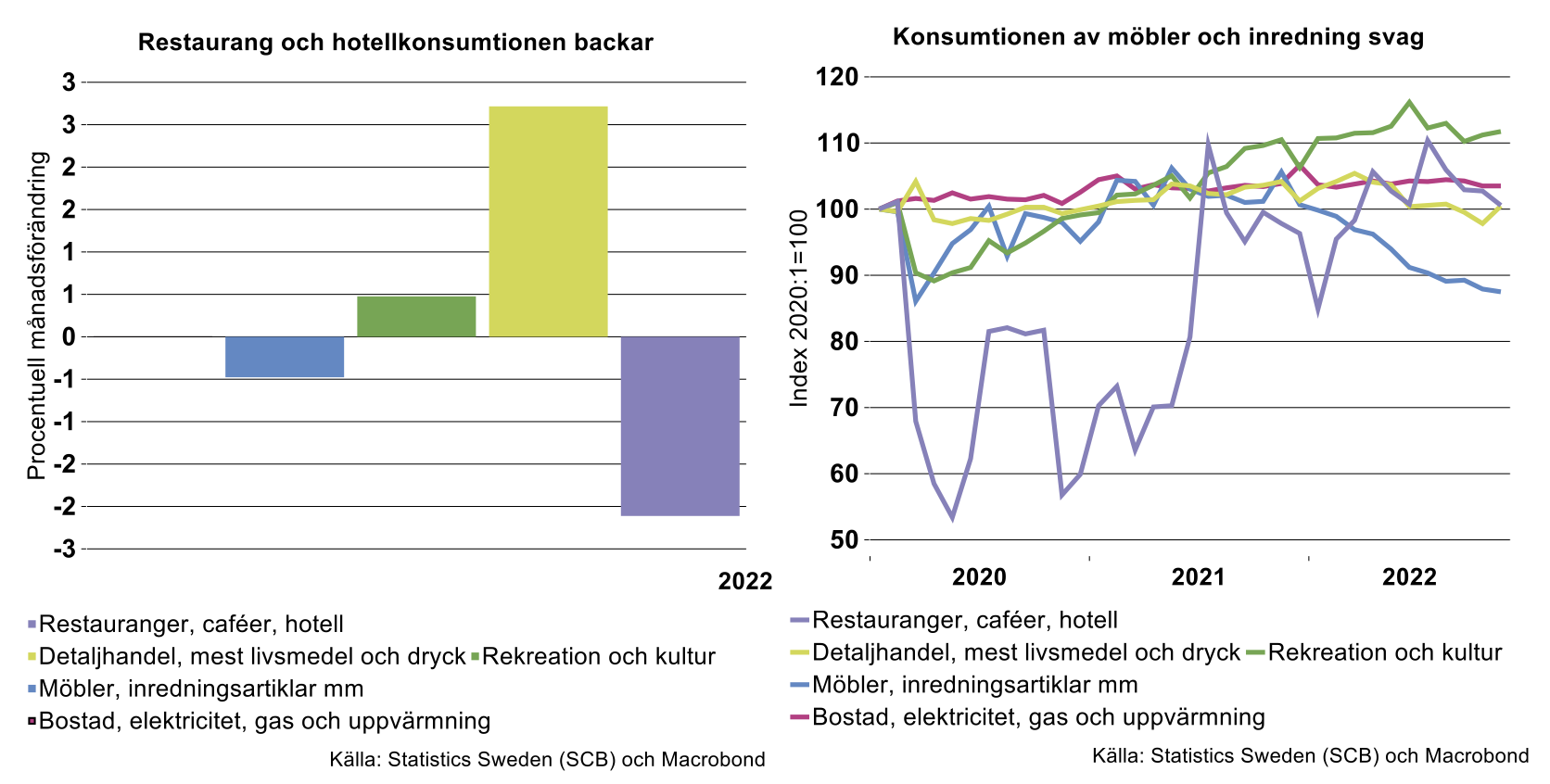

Konsumtionsindikatorn inkluderar förutom detaljhandeln även hushållens konsumtion av tjänster som restaurang och hotell samt deras bostadskostnader. Restaurangbesök och hotellvistelser minskade ytterligare i november och är nu tillbaka på den nivå som rådde innan pandemin slog till (se diagram nedan). Ingen fantastisk utveckling alltså.

Kräftgången av inköp av möbler och inredningsartiklar fortsatte däremot i november och har på ett år minskat med hela 17 procent. Nivån är lika låg som i mars 2020, då pandemin slog till. Det att tydligt att hushållen köpte på sig en hel del under nedstängningarna och nu inte prioriterar dessa varor när räntor och kostnader stigit. Rekreation och kultur däremot finns det fortsatt intresse för.

Vad visar då handelsstatistiken? Preliminära data för exporten och importen för november tyder på ett fortsatt fall i exporten, liksom även i importen (se diagram ovan till vänster). En svag utveckling i omvärlden har säkerligen en dämpande effekt på exporten. Utvecklingen är likartad för exporten och importen varför bidrag ifrån nettoexporten är relativt neutralt.

Ytterligare en indikator på minskad export i november är industrins exportleveranser i volym som minskade såväl i jämförelse med oktober 2022 som november 2021.

För att få till ett fall i BNP under november måste därmed investeringarna och/eller offentlig konsumtion ha minskat tydligt. Att investeringarna droppar känns också helt rimligt givet stigande räntor och priser samt svaga framtidsutsikter.

Produktionen föll i november

Övergår vi till produktionssidan kan konstateras att den liksom i oktober utvecklas mer i linje med BNP-indikatorn. Produktionen föll över lag, förutom på byggsidan (se diagram högre upp).

Bland annat föll tjänsteproduktionen, men mindre än produktionen i tillverkningsindustrin. Fallet är i linje med nedgången i hushållens konsumtion av tjänster som visades ovan. Det har även skett en minskning i företagsnära tjänster. Dessa tjänster utgörs av IT och tekniska konsulter, reklam, juridik med mera. Deras andel av total tjänstesektor exklusive handel, transport, hotell och restaurang uppgår till 70 procent. Trots nedgången i november var företagstjänsterna fyra procent högre än i november 2021. Den goda utvecklingen kan kopplas till en under året hyfsad ökning av produktionen i tillverkningsindustrin där årstakten uppgick till cirka två procent i november.

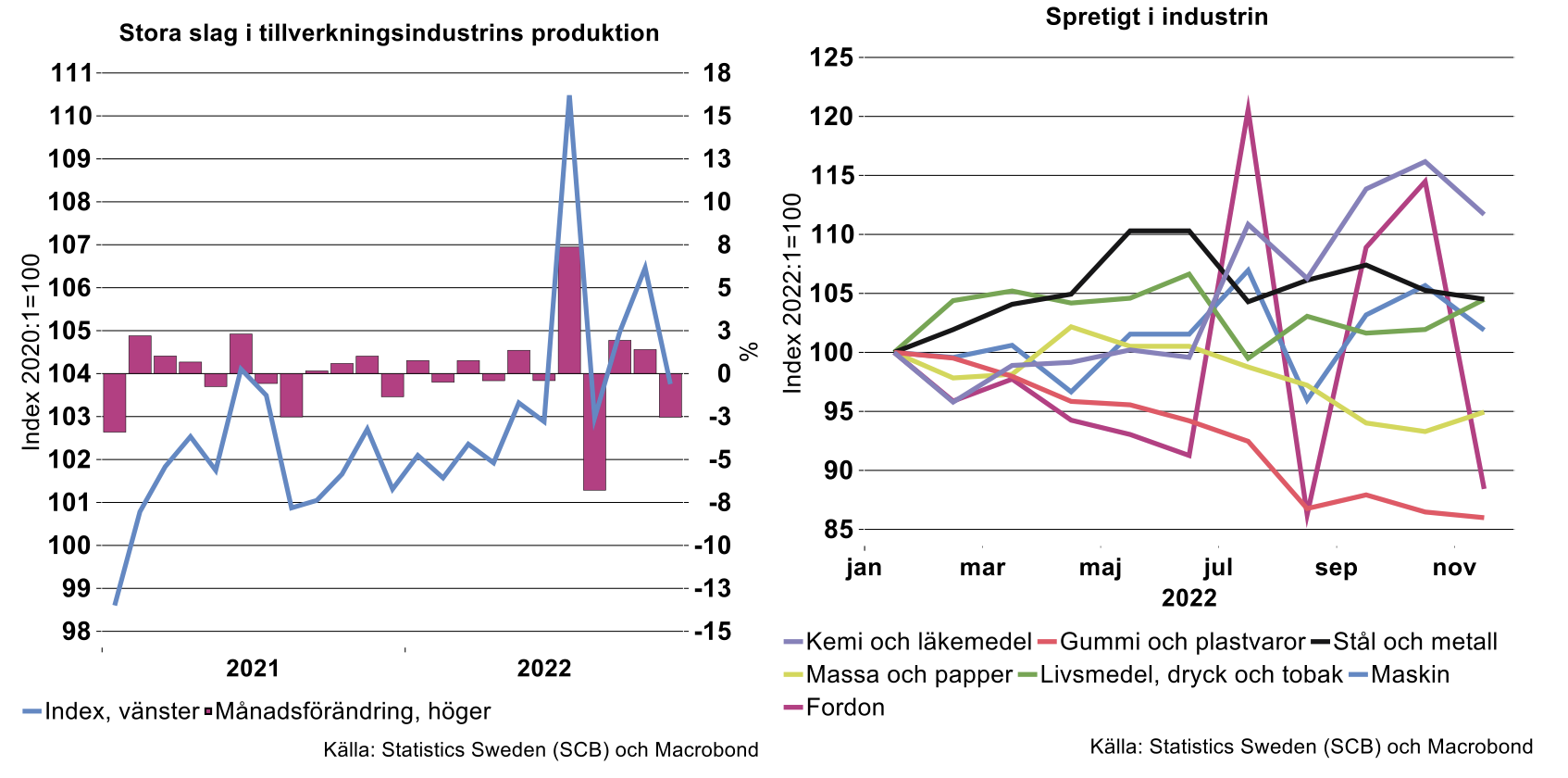

Ras i produktionen i tillverkningsindustrin drivet av motorfordon

Men utvecklingen av produktionen i tillverkningsindustrin var alltså svag i november och den minskade med över två procent jämfört med oktober. Dämpningen i exportvolymen i november sammanfaller därmed med en nedgång i produktionen i tillverkningsindustrin. Utvecklingen i de olika branscherna spretar (se diagram nedan).

Industriproduktionen i november påverkades framför allt negativt av diverse störningar för motorfordonsindustri vilket vi redan flaggat för. För fordonsindustrin minskade produktionen i november med hela 22,7 procent från oktober. Detta bidrog till att produktionsvolymen för hela industrin minskade med 2,3 procent jämfört med motsvarande period året innan. Nu är detta i någon mån tillfälliga störningar och knappast någon ny trend. Orderingången för motorfordonsindustrin vittnar om att de har lite att göra ytterligare några månader.

Skulle produktionsfallet mellan oktober och november förra året för fordonsindustrin fortsätta månad för månad blir produktionsnivån 94,5 procent lägre i oktober i år jämfört med oktober förra året, vilket är föga troligt. För hela industrin skulle det innebära en produktionsnivå som är 24,4 procent lägre. Så illa lär det inte gå, även om det mesta tyder på att 2023 blir ett år vi helst vill glömma.

Att produktionsstörningar varit relativt omfattande för fordonsindustrin, inte bara 2021–2022, noteras också i siffror över så kallad statistisk varians för förändringen i produktionsvolymindex eller den kvadrerade avvikelsen från medelvärdet. Variansen för produktionsförändringen för delbranscherna exklusive motorfordon inom Sveriges teknikindustri har minskat efter corona jämfört med 2016–2019. För fordon har den ökat. Oavsett hur vi bollar med ekonomiska data skapar störningar onödiga kostnader som man skulle kunna vara utan.

Den bättre utvecklingen i maskinindustrin sjunger på sista versen

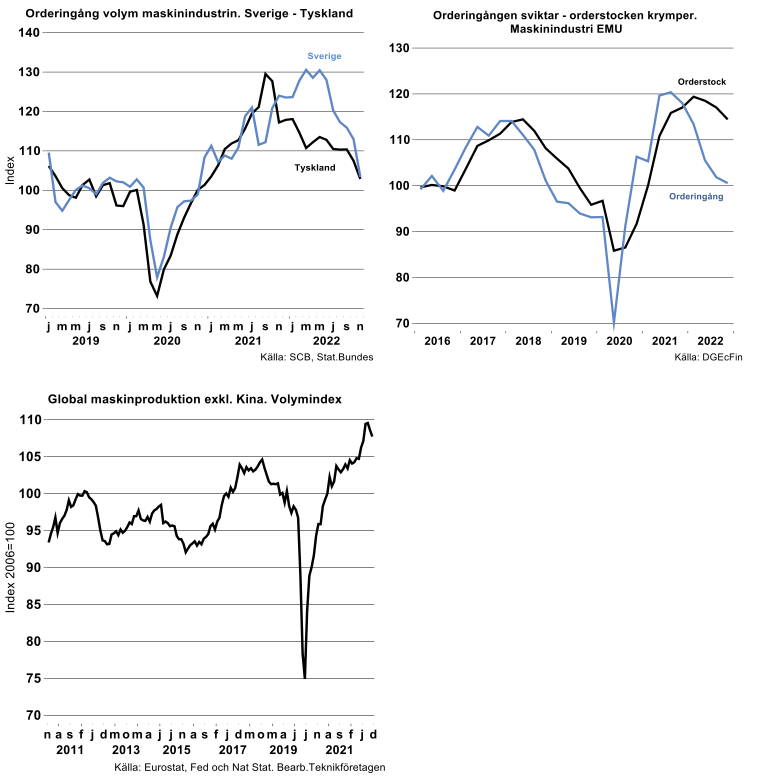

Tillverkare av motorfordon och maskinindustri är Sveriges två största industribranscher som utgör 15 procent vardera. Den senare, maskinindustri, hade en bättre månad än fordonsindustrin i november. Maskinindustrin har för övrigt haft ett riktigt bra år förra året sett till produktionstillväxten, men med en utveckling som sjunger på sista versen. Branschen betar fortfarande av en stor orderstock som krymper månad för månad då orderingången är allt annat än positiv (se diagram nedan).

Det är knappast förvånande att orderläget tappat momentum. Det cykliska uppsvinget i global efterfrågan på investeringsvaror är över för denna gång och i kombination med stigande räntor blir det svårare och svårare att räkna hem en hel del projekt. Orderläget och marknadssignalerna från Tyskland, världens största producent av premiummaskiner samt maskiner som många inte ens vet att de existerar, vittnar om att global efterfrågan inte kvicknar till ännu på ett tag. Den cykliska globala maskinproduktionen vittnar också om att återhämtningen efter corona börja gå mot sitt slut för denna gång (se diagram nedan). Fyra ”toppar” noteras eller 2012 efter Eurokrisen, 2014, 2018 och 2022.

Lite blandat i övriga industrier, men rejäl fart för energiteknik

Produktionsvolymen i andra branscher som plast och gummi fortsatte att backa. Papper- och massaindustrierna ökade något men ligger fortsatt på en svagare nivå än i början av 2022. Något annat är inte heller att vänta givet nedlagda bruk i spåren av dålig lönsamhet.

Även produktionen i möbelindustrin minskade mellan oktober och november. Produktionsnivån i november var hela 19 procent lägre än i april förra året. Som beskrevs beror det bland annat på att detaljhandelsförsäljning av möbler i Sverige rasat rejält. Men även exportvolymen har minskat sedan första kvartalet förra året, även här som en följd av bland annat vikande detaljhandel av möbler främst på de största marknaderna Norge, Danmark och Tyskland. Denna typ av konsumtion, vare sig det är möbler eller andra hushållskapitalvaror, påverkas naturligtvis också negativt att hushållsbudgeten på senare tid inte är vad den har varit som följd av att energi- och räntekostnader prioriteras.

Som vi påpekat tidigare går el/energitekniska produkter inte bara bra, utan fantastiskt bra än så länge. November var inget undantag med en ordervolym som var upp 26 procent i årstakt och en produktionsvolym som var 23 procent högre i än november 2021.

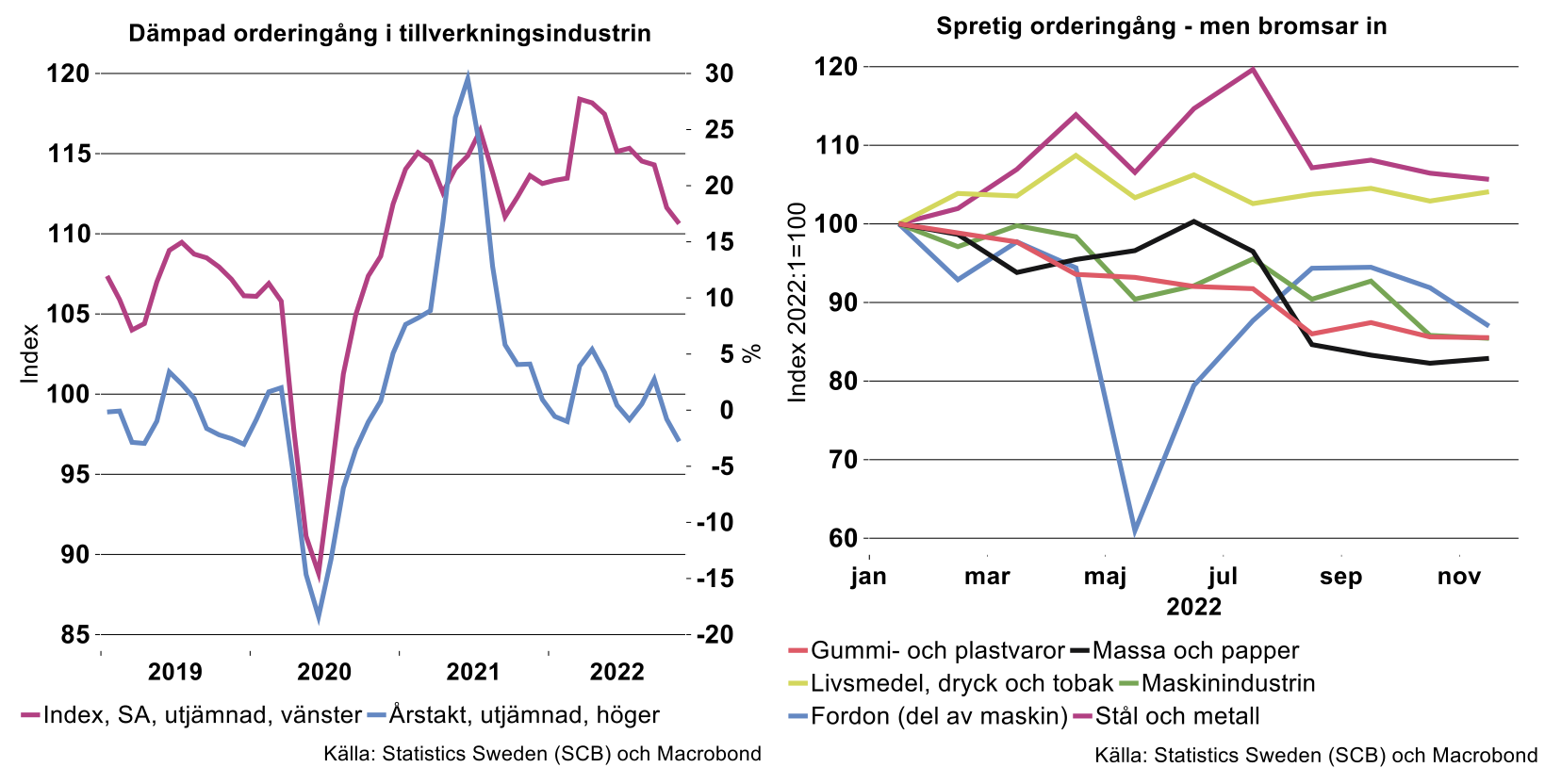

Orderläget allt svagare med få undantag

Orderingången är en viktig indikator för den framtida utvecklingen av produktionen. Sedan toppen i mars i år har orderingången i hela tillverkningsindustrin gradvis dämpats (se vänstra diagrammet nedan). I november föll orderingången med 0,6 procent jämfört med oktober och med nästan sju procent jämfört med november förra året. Stigande kostnader och höjda räntor samt osäkrare läge bör ha drivit nedgången. Med fördröjning slår detta sedan på produktionen vilket vi nu såg i november.

Går man sedan in och tittar på utvecklingen i olika branscher har bilden inte ändrats sedan i oktober, orderingången antingen backar eller rör sig i princip sidledes. I maskin, plast- och pappersindustrin har orderingången backat gradvis under hela året. Stålindustrin har gått starkare men har under de senaste månaderna också sett en minskad orderingång. Som redan nämnts backar orderingången i fordonsindustrin.

Pang i bygget

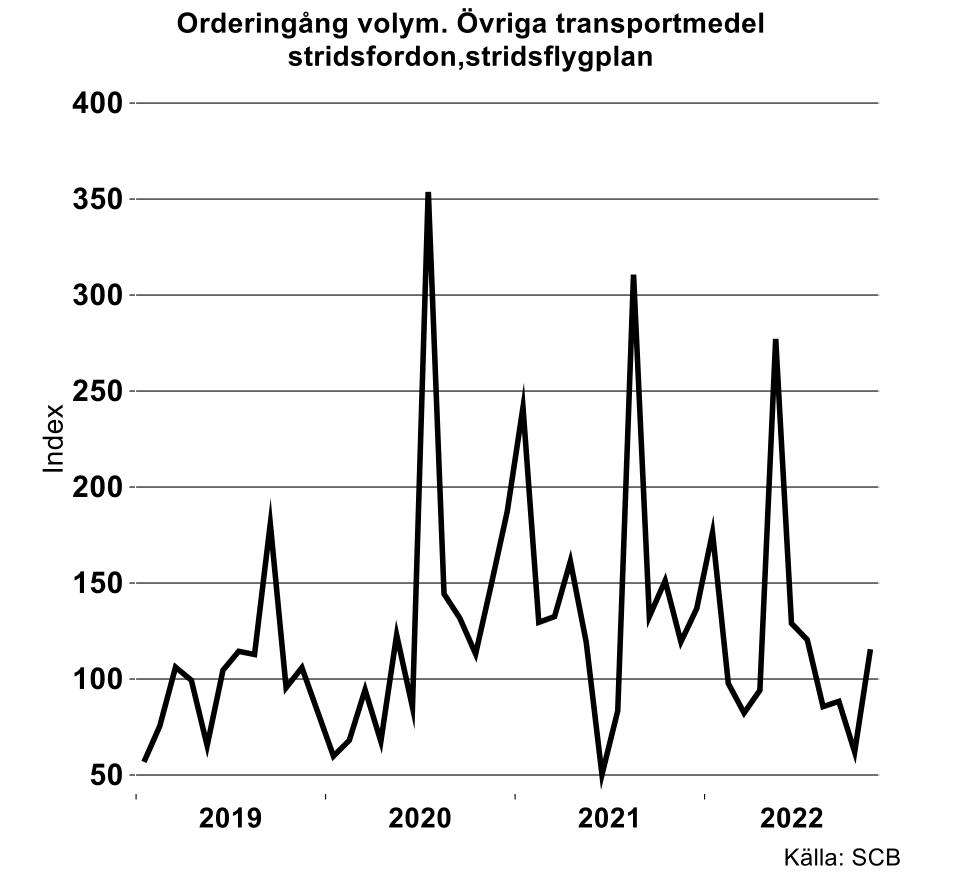

Utöver elteknisk industri rapporterar även övrig transportmedelsindustri som domineras av stridsfordon och stridsflygplan med kringhörande utrustning en bra orderingång 2020-2022 jämfört med perioden 2016-2019. Som grafen nedan visar är orderingång rejält volatil. Försvarsutrustning är oftast produkter som kommer på ”ett bräde” med oregelbundna intervaller och med leveranstider som sträcker sig över flera år. Nu finns orderdata bara till november förra året, men som kanske noterats i medier har det rullat på ordentligt i december och januari i år och än mer är i pipeline första halvåret i år. Förädlingsvärdet i denna sektor utgör än så länge bara tre procent av industrins sammantagna förädlingsvärde, men andelen lär öka framöver då förväntat hot att panga på här och där har ökat och då det politiska systemet i många länder vill satsa en slant för att hålla lede fi på sin plats. Försvarsprodukter återfinns även i andra delbranscher inom industrin, men särredovisas inte i korttidsdata.

Som väntat föll BNP-indikatorn och produktionen i november – och den svaga utvecklingen väntas fortgå

I Industriekonomernas septemberprognos och de löpande analyserna under höst och vinter har vi räknat med en gradvis mer dämpad ekonomisk utveckling under andra halvåret 2022 och under 2023. Ingen dramatisk utveckling som under pandemin eller finanskrisen men riktningen var tydlig – sämre tider väntades. Ny statistik är i linje med den bilden, bland annat backade den sammantagna produktionen. Som tidigare spretar utvecklingen i de olika branscherna, detta gäller både tjänste- och tillverkningsindustrin.

Framåtblickande data som orderingång och olika indikatorer samt fortsatt höga priser och räntor, lägre tillgångsvärden samt stor osäkerhet om framtiden talar för att ekonomin kommer att fortsätta på den inslagna vägen. Inte minst i vår omvärld som svensk ekonomi är hårt sammanlänkad med.

Det gäller även vår bild av industrin. När decemberdata för industrin i Sverige presenteras om några veckor är det möjligt att det blir ett visst hopp upp i produktionsnivån jämfört med november justerat för arbetsdagar och säsong givet att det inte dykt upp fler allvarliga störningar. I övrigt har vi inte börjat tänka i nya banor för industrin för 2023 jämfört med vår ekonomiska bedömning från slutet av september förra året. Det blir minustecken framför tillväxtsiffran för industriproduktionen i år inte bara i Sverige utan också för de stora som USA och Tyskland.

Bilden att även BNP-tillväxten 2024 blir måttlig består också. Strukturella utmaningar som elbrist, en globalisering som backar i spåren efter pandemin, krig och geopolitiska maktkamper, åtgärder för att hantera klimat-och miljöutmaningarna talar för det.

Att ekonomin bromsar in är vanligtvis inget önskvärt scenario, speciellt som utgångsläget inte var speciellt starkt. Men givet kostnads- och inflationstrycket kommer i alla fall Riksbanken att uppfatta detta som positivt. I slutändan är detta även något som kan få den ekonomiska utvecklingen på rätt köl vilket gynnar oss alla.