- Ekonomisk analys

- 17 maj 2023

- Sakområde:

Vi har tagit utgångspunkt i Milton Friedmans berömda citat:

"Inflation is always and everywhere a monetary phenomenon."

Vi har kunnat konstatera att Friedman strikt talat knappast kan anses ha fått rätt, inflationen är inte alltid och överallt ett monetärt fenomen. Däremot finns det stöd för tesen att inflationen på längre sikt bestäms av monetära förhållanden, det visar inte minst de senaste årens dramatiska utveckling på inflationsfronten – mer om detta nedan.

Den monetära impulsen

Det är inte helt självklart utifrån vilka kriterier man ska utvärdera de monetära förhållandena. Många väljer att fokusera på centralbankernas styrräntor, andra kompletterar analysen med marknadsräntorna, ibland den så kallade avkastningskurvans lutning - skillnaden mellan långa och korta marknadsräntor.

Dessa är absolut relevanta perspektiv men Industriekonomerna har valt att komplettera den analytiska verktygslådan med monetära aggregat, det vill säga penningmängden. I den grundläggande monetära analysen bestäms prisnivån av kvoten mellan penningmängden – utbudet på pengar – och BNP-volymen – efterfrågan på pengar. Därav Friedmans enkla slutsats, mer pengar som jagar en given mängd varor och tjänster innebär att prisnivån måste stiga.

Penningpolitiken blir således inflationistisk först när penningmängden är större än BNP/växer fortare än BNP. Kvoten mellan penningmängden och real BNP benämner vi hädanefter den monetära impulsen. Senast i oktober 2022 skrev Industriekonomerna om dessa samband.[1] Vi konstaterade då att den monetära modellen fungerat ganska bra över ett långt perspektiv: prisnivån har i genomsnitt utvecklats väl i linje med den monetära impulsen även om betydande avvikelser uppstått från tid till annan.

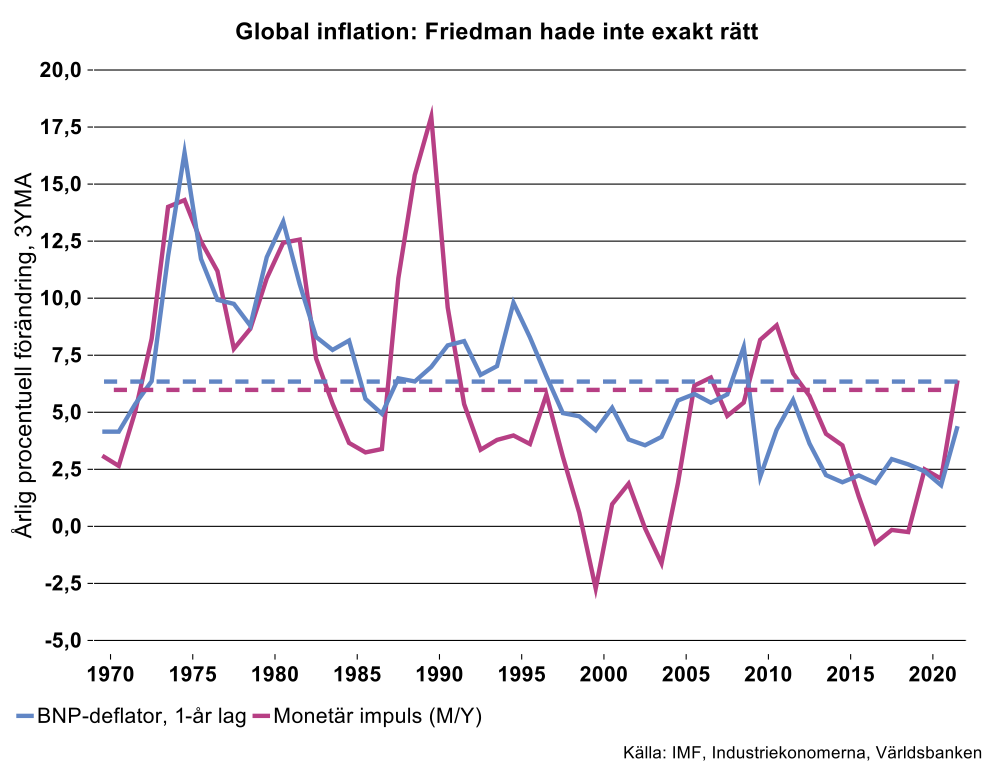

I bilden ovan visar den blå kurvan den årliga förändringen i global BNP-deflator – ett mått på inflationen. Den röda kurvan visar den årliga förändringen i den monetära impulsen; kvoten mellan global penningmängd och BNP i volym. I bilden har vi jämnat ut serierna genom ett 3-års glidande genomsnitt, statistiken löper ännu så länge bara till och med år 2020. Som synes är sambandet långt ifrån perfekt, betydande avvikelser har uppstått från tid till annan men i genomsnitt under perioden 1971-2020 var skillnaden i förändringstakt marginell: 6%/6,3%.

Den senaste utvecklingen

Under låginflationsperioden innan och under pandemin sprutade centralbankerna ut pengar dels för att motverka den globala disinflationen, dels för att stötta ekonomierna i samband med finanskris och pandemi. Trots den enorma injektionen av billiga pengar tog inte inflationen fart förrän under de senaste två åren. Resultatet av centralbankernas extrema politik blev istället skenande börskurser och fastighetspriser.

Industriekonomernas tolkning av de senaste årens dramatiska inflationsförlopp är att rå- och insatsvaruprisuppgångar, initialt orsakade av pandemirelaterade flaskhalsar och därefter av Rysslands invasion av Ukraina, var gnistan som utlöste den gigantiska monetära bomb som apterats under lång tid vilket i sin tur skickade upp inflationsraketen.

Olika förlopp i olika länder

En ytlig betraktelse skulle kunna tala för att världens centralbanker betett sig ungefär likartat de senaste decennierna, de flesta centralbankerna i utvecklade ekonomier tillämpar trots allt inflationsmål.

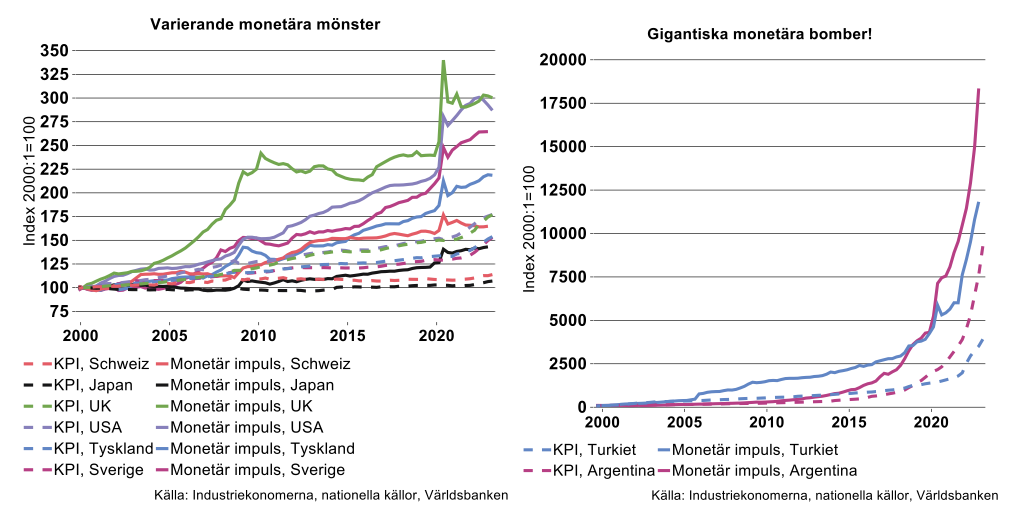

I praktiken har dock såväl de monetära impulserna som inflationsbanorna varierat betydligt mellan ekonomierna. I bilden nedan till vänster studerar vi hur den monetära impulsen – skillnaden mellan penningmängden och real BNP – utvecklats för några länder mellan första kvartalet 2000 och första kvartalet 2023. Exempelvis har breda mått på penningmängd – M3 – ökat med 300 procent mer än BNP i Storbritannien och USA under perioden. I Sverige är motsvarande skillnad cirka 260 procent. Som jämförelse är skillnaden bara 160/145 procent i Schweiz/Japan.

Motsvarande ökningstal för KPI är 77/77/53 procent för Storbritannien/USA/Sverige och 14/7 procent för Schweiz/Japan vilket innebär att långt ifrån hela den monetära injektionen har motsvarats av en uppgång i KPI. Istället tenderade således floden av gratispengar att forsa in i aktiebörser och fastighetsmarknader.

Det kan även vara av intresse att studera utvecklingen i några länder som tillämpat en väsentligt annorlunda penningpolitisk regim. Exempelvis har den monetära impulsen i Argentina respektive Turkiet ökat 18000/12000 procent sedan början av år 2000 - inte överraskande att KPI ökat 9000 respektive 4000 procent (se bilden ovan till höger)!

Låt oss ta ett bredare perspektiv och fråga oss om det finns ett systematiskt samband:

- Tenderar länder med kraftigare monetär impuls att systematiskt få större ökningar i prisnivån över tid?

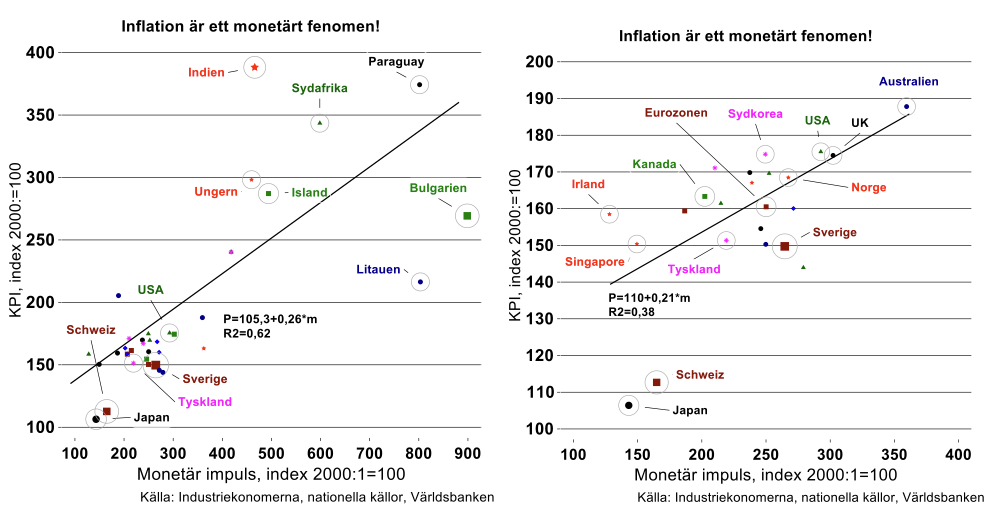

Här framträder mönstret i figuren nedan till vänster. I genomsnitt bland knappt 50 länder finns ett relativt starkt samband som är någorlunda i linje med den monetära modellen:

- En procent starkare monetär impuls under perioden 2000-2022 har i genomsnitt sammanfallit med 0,3 procent större ökning av KPI under perioden. Skillnader i monetär impuls ”förklarar” 62 procent av skillnaderna i KPI-ökning.

I detta exempel har vi uteslutit länder som Argentina och Turkiet eftersom de avviker så dramatiskt från övriga ekonomier. Man kan trots detta konstatera att spridningen kring regressionslinjen är betydande. Det är väl känt att det finns risk för betydande statistiska felkällor i tvärsnittsstudier där man studerar olika länder. Det kan finnas systematiska, institutionella och andra, skillnader mellan länder som påverkar resultaten som därför måste tas med en betydande nypa salt. Samtidigt är sambandet mellan den monetära impulsen och konsumentpriserna så väl etablerat i ekonomisk teori att vi vågar sätta viss tilltro till resultaten.

Även om vi exkluderar extremländer som Argentina och Turkiet, inkluderar bilden ovan till vänster ekonomier som uppenbarligen skiljer sig åt betydligt i många dimensioner; allt från Sverige och Tyskland till Indien och Paraguay.

Fokuserar vi istället på mer likartade industriländer framträder bilden i figuren ovan till höger. Det finns några intressanta avvikare i form av Japan och Schweiz i den ena änden och Australien i den andra. Som vi har konstaterat ovan har såväl den monetära impulsen som KPI-banan varit betydligt flackare i Japan och Schweiz de senaste decennierna. För Australien har motsatt förhållanden rått: betydligt kraftiga monetär impuls och större KPI-ökning.

Sammantaget är sambandet betydlig svagare än i bilden ovan till vänster; skillnader i monetär impuls förklarar endast 38 procent av skillnaderna i KPI-ökning. Det svagare sambandet illustreras statistiskt av att flertalet länder ligger klustrade i mitten – mycket likartade monetära impulser och KPI-ökningar under perioden. Den enda riktiga avvikare i Eurozonen är Irland med förhållandevis liten KPI-ökning. Förklaringen till klustringen är säkerligen att många av dessa länder har en gemensam centralbank i form av ECB.

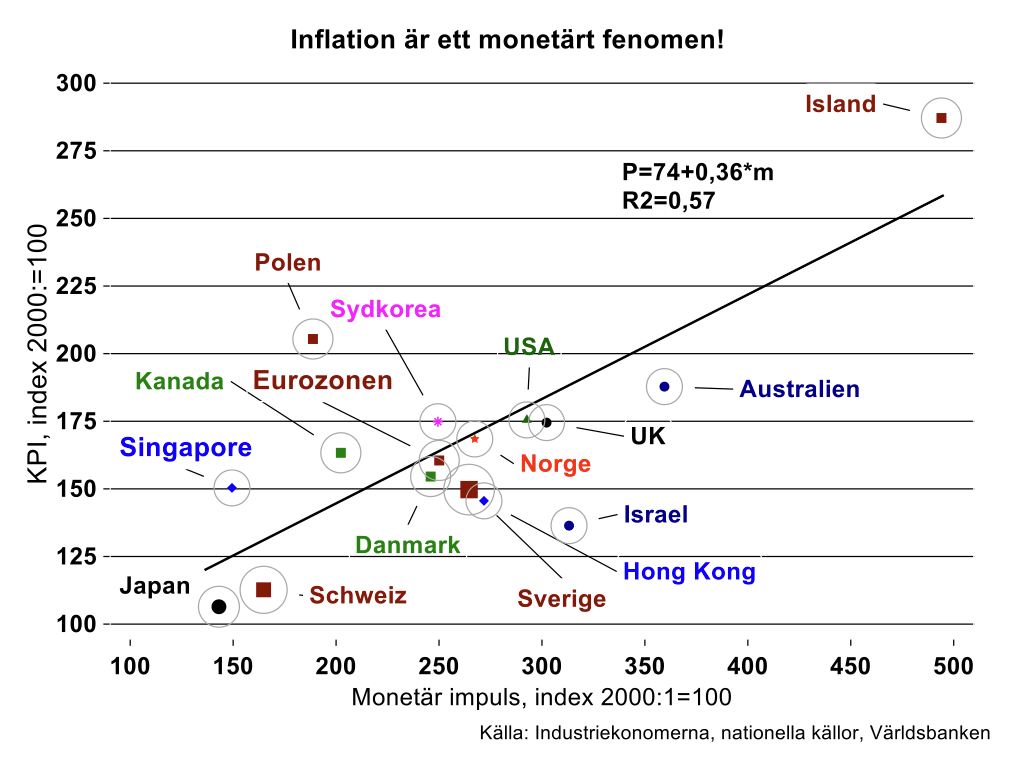

Eftersom ekonomierna inom Eurozonen har en gemensam centralbank/penningpolitik kan det vara motiverat att fokusera på Eurozonen som helhet istället för på situationen i de enskilda medlemsländerna. I bilden nedan visas utvecklingen i ett urval länder som tillämpat inflationsmål de senaste decennierna: i genomsnitt har en procent större ökning i den monetära impulsen under perioden 2000-2022 inneburit 0,4 procent större ökning i KPI.[2] Som framgår av bilden ligger flertalet punkter relativt väl samlade, nära den så kallade regressionslinjen, skillnader i ökningen av monetär impuls ”förklarar” 57 procent av skillnader i KPI-ökning.

Samtidigt är det endast 17 länder i urvalet vilket gör att det inte går att dra några välgrundade statistiska slutsatser. Eftersom det finns starka argument grundade i ekonomisk teori för ett samband mellan den monetär impulsen och KPI vågar vi ändå fästa en hel del tilltro till dessa resultat.

Friedman har ändå rätt – på sikt

Summa summarum kan vi konstatera att inflationen inte beter sig lika deterministiskt som Milton Friedman stipulerade; det finns inget perfekt samband mellan monetära förhållanden och inflation, olika typer av chocker kan ha stor kortsiktig påverkan på inflationen. Däremot finns det anledning att förvänta sig att monetära förhållanden slår igenom i inflation i genomsnitt över längre tidshorisonter. Som nämns ovan är vår tolkning att de senaste årens inflationsbrasa tändes av kraftiga rå- och insatsvaruprisuppgångar, vilket i sin utlöste den gigantiska monetära bomb som apterats under föregående decennier.

Vi kan också notera att olika monetära förhållanden i olika länder tenderar att manifesteras i skilda inflationsbanor. Länder med snabbare rotation på sedelpressarna får räkna med högre inflation.