- Ekonomisk analys

- 07 okt. 2022

- Sakområde:

Industriekonomerna har i flera sammanhang skrivit om den enorma penningpolitiska stimulans som skjutits in i världsekonomin de senaste decennierna.[1] Vi har definierat den monetära stimulansen i linje med den monetaristiska traditionen inom ekonomisk teori som

- skillnaden mellan (tillväxten i) penningmängden och (tillväxten i) BNP.

Om penningmängden växer fortare är BNP, som representerar efterfrågan på pengar, skapas ett överskott av pengar.

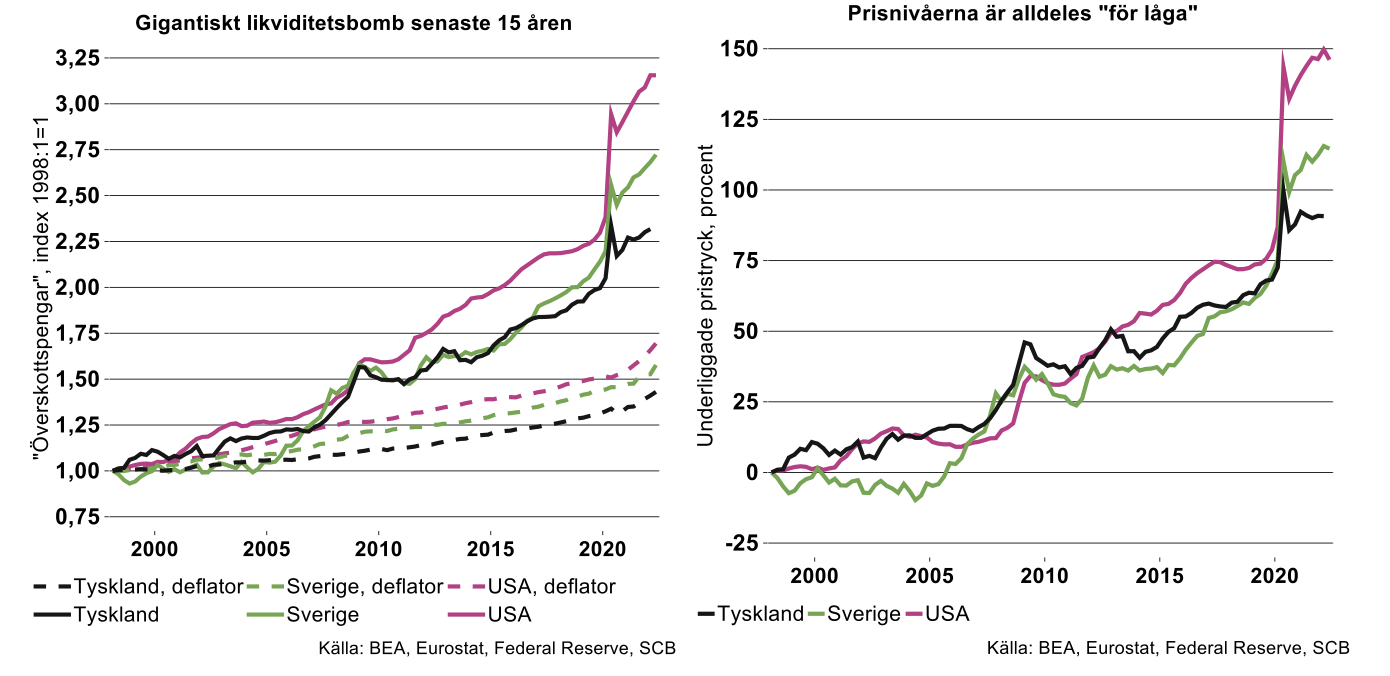

I bilden nedan till vänster illustreras hur överskottspengarna – kvoten mellan penningmängden och BNP - har utvecklats i Sverige, Tyskland och USA de senaste decennierna. Att kurvorna har en positiv lutning innebär att penningmängden vuxit i förhållande till BNP.

Enligt en strikt tolkning av den monetaristiska skolan innebär en växande penningmängd relativt BNP, att prisnivån måste stiga i proportion till överskottspengarna. Som monetarismens överstepräst Milton Friedman uttryckte det en gång i tiden:

- Inflation is always and everywhere a monetary phenomenon.

Det är slående hur snabbt överskottspengarna ökat den senaste 25 åren, där utvecklingen i synnerhet varit dramatisk de senaste tre åren:

- Penningmängden har ökat 215 procent/172 procent/132 procent mer än BNP i USA/Sverige/Tyskland sedan 1998.

I bilden ovan till vänster visar de streckade kurvorna hur prisnivån, i termer av BNP-deflatorn, utvecklats i våra tre länder. Det är tydlig att prisnivån inte alls stigit i paritet med överskottspengarna:

- BNP-deflatorn har stigit med 70/58/43 procent i USA/Sverige/Tyskland sedan 1998.

Ställer vi överskottspengarna i relation till prisnivån får vi ett mått på hur mycket av överskottspengarna som reflekterats i inflationen under perioden eller om man så vill hur mycket prisnivån borde ha stigit givet den monetära impulsen och givet en strikt tolkning av den monetaristiska skolan (se bilden ovan till höger):

- BNP-deflatorn borde ha stigit 150/115/91 procent mer i USA/Sverige/Tyskland än vad som blivit fallet.

- Det hade inneburit att inflationen i USA/Sverige/Tyskland i genomsnitt varit 3,8/3,3/2,7 procentenheter högre än utfallen på 2,1/1,8/1,4 procent.

- Penningpolitiken i USA/Sverige/Tyskland har således varit riggad för inflationstakter på 5,9/5,1/4,1 procent det senaste kvartsseklet.

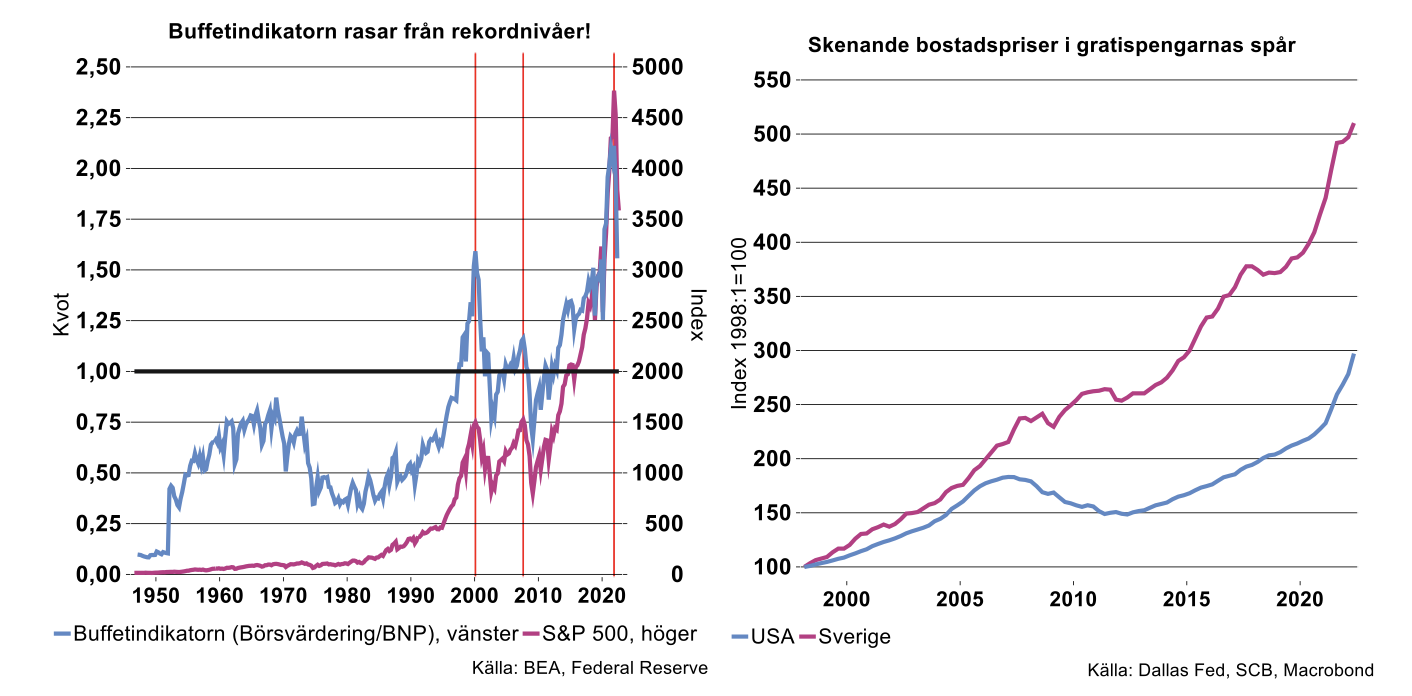

Uppenbarligen har således inte den monetaristiska ansatsen varit särskilt tillämplig för att förklara inflationen de senaste 25 åren. Av bilden ovan till höger framgår dock att prisnivån och överskottspengarna inledningsvis följdes åt relativt nära. Det var först i samband med att centralbankerna satte snurr på sedelpressarna under finanskrisen 2008-2010 som ett rejält gap uppstod. Tolkningen är att det inte blev mycket till inflation av de monetära räddningsaktionerna den gången, pengarna rusade i stället in i finansiella tillgångar och fastigheter till följd av det låga ränteläget.

Därefter följde en period då överskottspengar och prisnivå återigen följdes åt, fram till pandemin då nästa monetära bomb briserade, denna gång långt kraftigare än någonsin tidigare. Initialt blev reaktionen på centralbankernas nödåtgärder i samband med pandemin, likartade de som uppstod efter finanskrisen: en enorm uppgång i världens börser. Som bilden ovan visar toppade den så kallade Buffetindikatorn i USA – kvoten mellan börsvärderingen och nominell BNP – under fjärde kvartalet 2021 skyhögt över tidigare rekordnivåer.

Sedan slutet av december 2021 har värdet på S&P 500 fallit 25 procent.[2] Vi har ännu inga data för Buffetindikatorn under Q3 men den lär har fortsatt att normaliseras.

Visserligen har även BNP-deflatorn hoppat upp en del på sistone – en rejäl inflationsuppgång till mångas stora bestörtning – men bara marginellt i förhållande till tidigare ackumulerad monetär impuls.

Är den monetära ansatsen förlegad?

Den monetära ansatsen har alltså inte varit mycket att luta sig mot som inflationsteori under senare decennier. Man kan spekulera i vilka faktorer som kortslutit de monetära mekanismerna och om dessa faktorer är övergående eller permanenta. En förklaring till mönstret i bilderna ovan – avspeglat i centralbankernas oförmåga att under lång tid uppnå sina inflationsmål – är förmodligen att centralbankerna kunnat dra nytta av den trovärdighetspremie som inflationsmålen för med sig. Det har inneburit att man kunnat ta ut svängarna lite extra. En annan förklaring är säkerligen den snabba globalisering som skedde under 2000-talets första decennier. Processen med en rad positiva utbudschocker pressade ner inflationen vilket centralbankerna inte förmådde motverka med kraftiga monetära impulser.

En hel del tyder nu på att den globala disinflationseran närmar sig sitt slut:

- tidigare lågkostnadsländer har blivit dyrare

- geopolitiska, hållbarhetsaspekter och andra faktorer talar för en tilltagande regionalisering, etcetera.

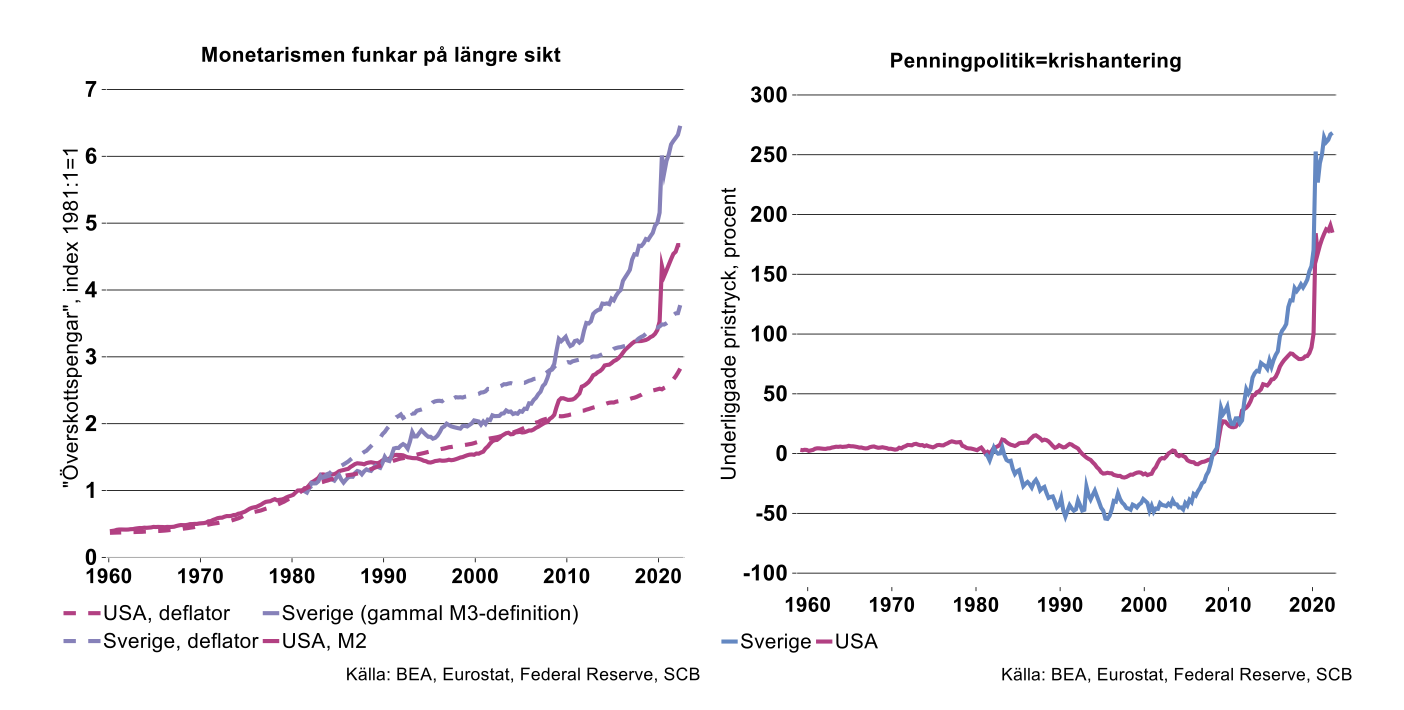

Det kan därför inte uteslutas att den monetära ansatsen går mot en upprättelse i takt med att globaliseringseffekterna avtar. Tar vi ett längre perspektiv har monetaristerna ändå i genomsnitt haft ganska rätt. För USA under perioden 1960-2008 följdes överskottspengarna och prisnivån åt nära även om avvikelser uppstod från tid till annan. Faktum är att överskottspengarna och BNP-deflatorn växte exakt lika mycket dessa år. Detsamma gällde för Sverige, överskottspengarna och BNP-deflatorn växte exakt lika mycket under perioden 1980-2008. Dock var prisnivån ”alldeles för låg” i inledningen av perioden (se bilderna nedan). Som tidigare noterats har dock BNP-deflatorn i Sverige och USA inte alls ökat i paritet med överskottspengarna sedan 2008.

Prisnivån upp eller pengarna ner; det är frågan?

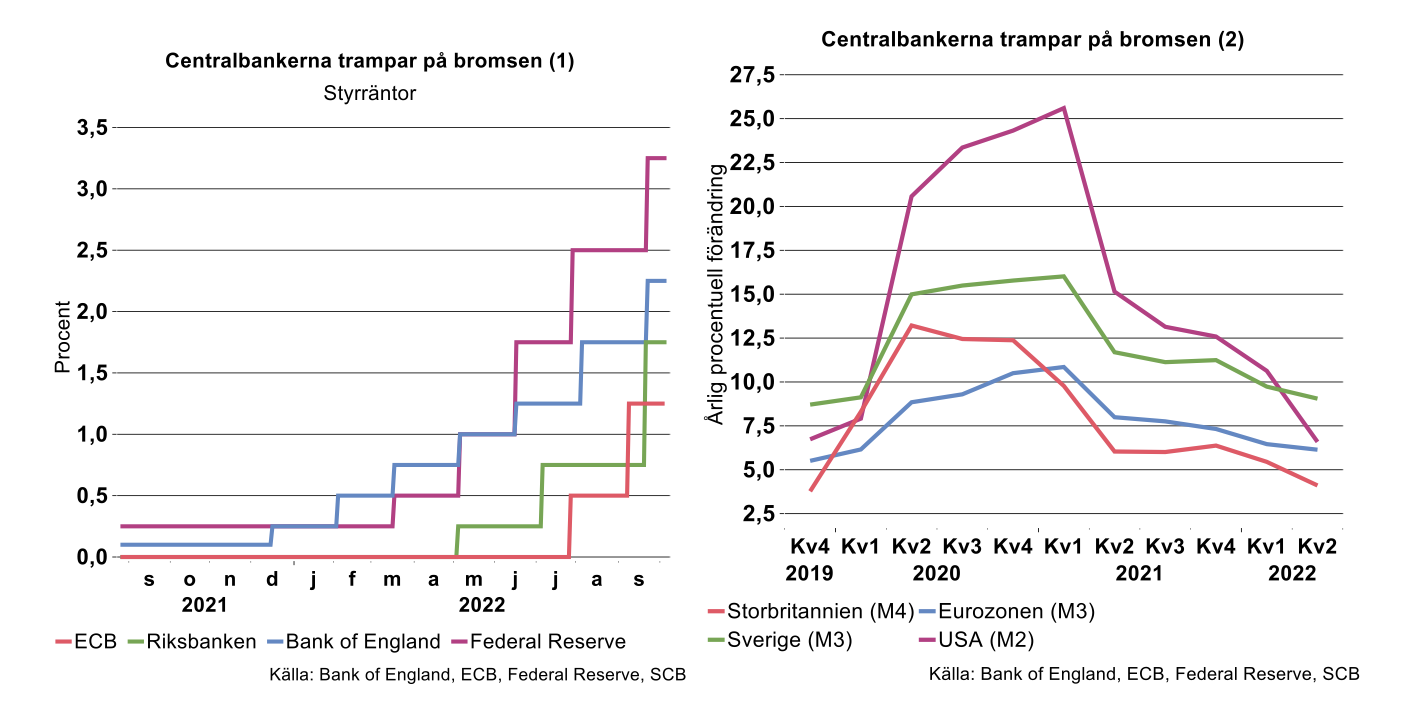

Tänker vi oss att de globala disinflatoriska krafterna till betydande del verkligen klingar av framöver och att de monetära förhållandena återfår sin relevans, ligger det alltså en latent inflationsbomb apterad i systemet. Även om det bara handlar om en gradvis förändring är slutsatsen att centralbankerna måste plocka bort massor med monetärt bränsle ur systemet. Den processen har för övrigt redan påbörjats, där exempelvis Federal Reserve har höjt styrräntan med tre procentenheter sedan i mars och Riksbanken med 1,75 procentenhet sedan i maj. Även andra centralbanker som ECB och Bank of England har höjt sina räntor och mer är att vänta i samtliga dessa fall (se bilden nedan till vänster). Dessutom har centralbankerna börjat avveckla sina betydande innehav av värdepapper vilket ytterligare drar bort likviditet ur marknaden. Sammantaget har också tillväxten i breda penningmängdsmått avtagit snabbt i dessa länder (se bilden nedan till höger).

Det återstår att se hur snabb och kraftfull effekt de samlade monetära insatserna får på inflationen framöver. Ju ihärdigare inflationen visar sig vara desto strängare måste centralbankerna vara med att plocka undan godisskålen (och göra en och annan magpumpning) och desto djupare blir den kommande konjunkturnedgången. Bästa gissningen är nämligen kraftiga och snabba fall i inflationen nästa år, allt tyder på att centralbankerna är fast beslutna att återupprätta sina inflationsmål. Nedgången följer ju också av att vi drabbats av ett antal negativa utbudschocker kopplat till pandemin och kriget i Ukraina (stigande elpriser) vars effekter gradvis bör klinga av.

På lite sikt får man räkna med att omvärlden blir mindre förlåtande till centralbanker med inflationsmål som trycker lite för hårt på sedelpressarna, risken att det leder till högre inflation lär öka jämfört med de senaste decennierna. Högre räntor på sikt med andra ord, vilket i sin tur är dåliga nyheter för fastighets- och aktieägare.

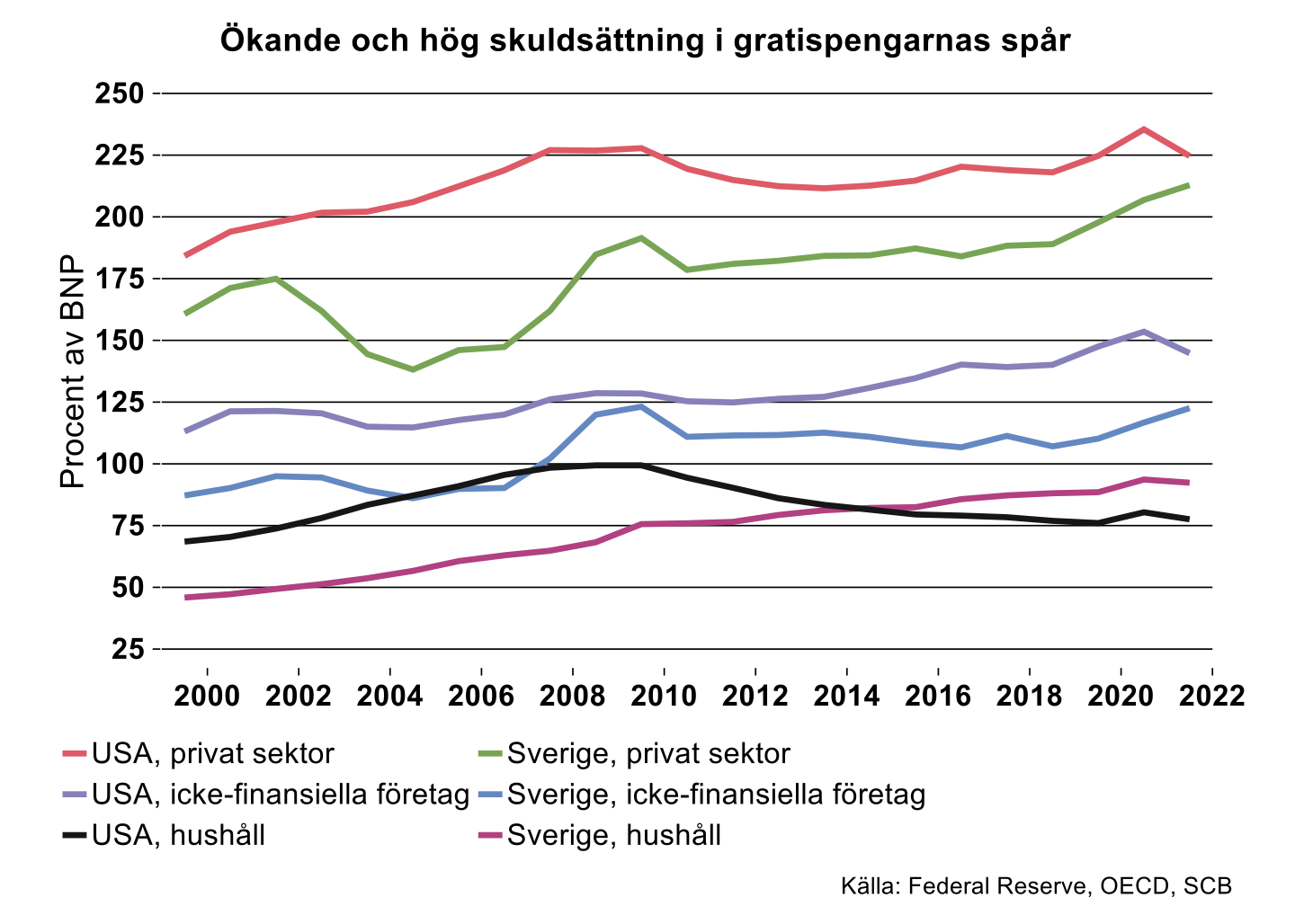

Å andra sidan mildras konflikten mellan inflationsmålspolitiken och strävan efter finansiell stabilitet vilka båda i förlängningen syftar till att skapa god ekonomisk utveckling. Förutom skenande tillväxtvärden har den strida strömmen av billiga pengar bidragit till ökad skuldsättning och en snabb framväxt av zombieföretag (se bilden nedan).[3]

Ett högre genomsnittligt ränteläge lindra förmodligen dessa problem. Sammantaget kan faktisk en eventuell återgång till mer normala förhållanden och ett återupprättande av den monetära mekanismen, förenkla centralbankernas jobb och bidra till en ökat samhällsekonomisk stabilitet samt en långsiktigt starkare ekonomisk utveckling.

[1] Se exempelvis Industriekonomernas konjunkturrapport, september 2022.

[2] Industriekonomerna har visat hur börskurserna stack dramatiskt iväg från alla rimliga nivåer under 2020-2021 (se exempelvis konjunkturrapporten maj 2022).

[3] Se exempelvis Lågräntepolitiken skapar zombies och skadar produktiviteten, Teknikföretagen,28/8-2020.