- Ekonomisk analys

- 27 jan. 2023

- Sakområde:

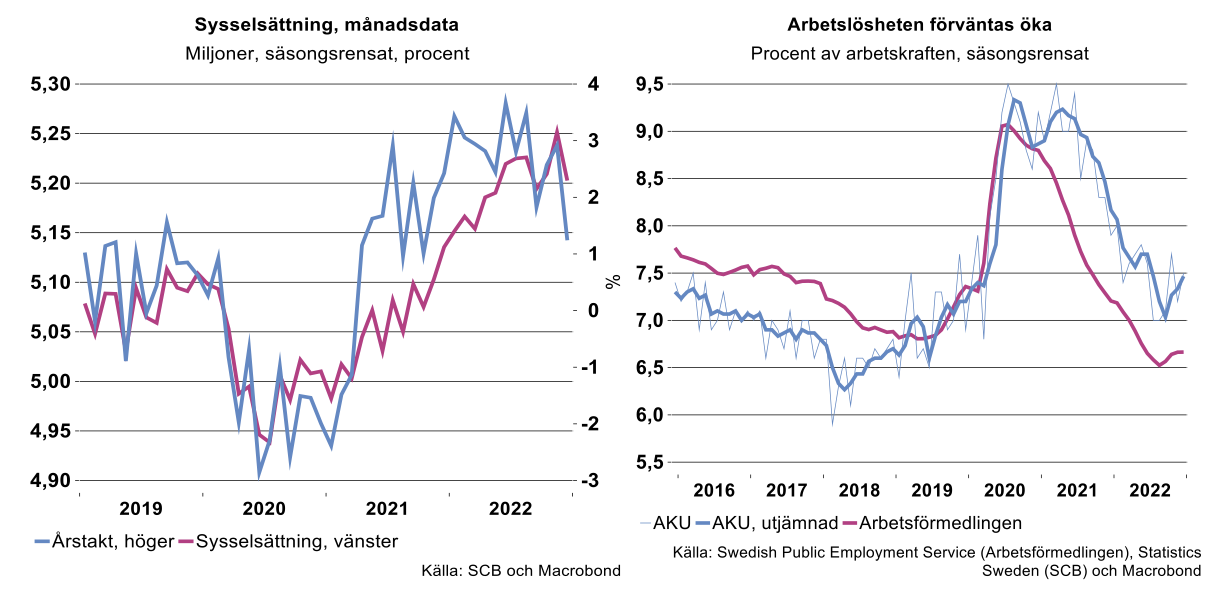

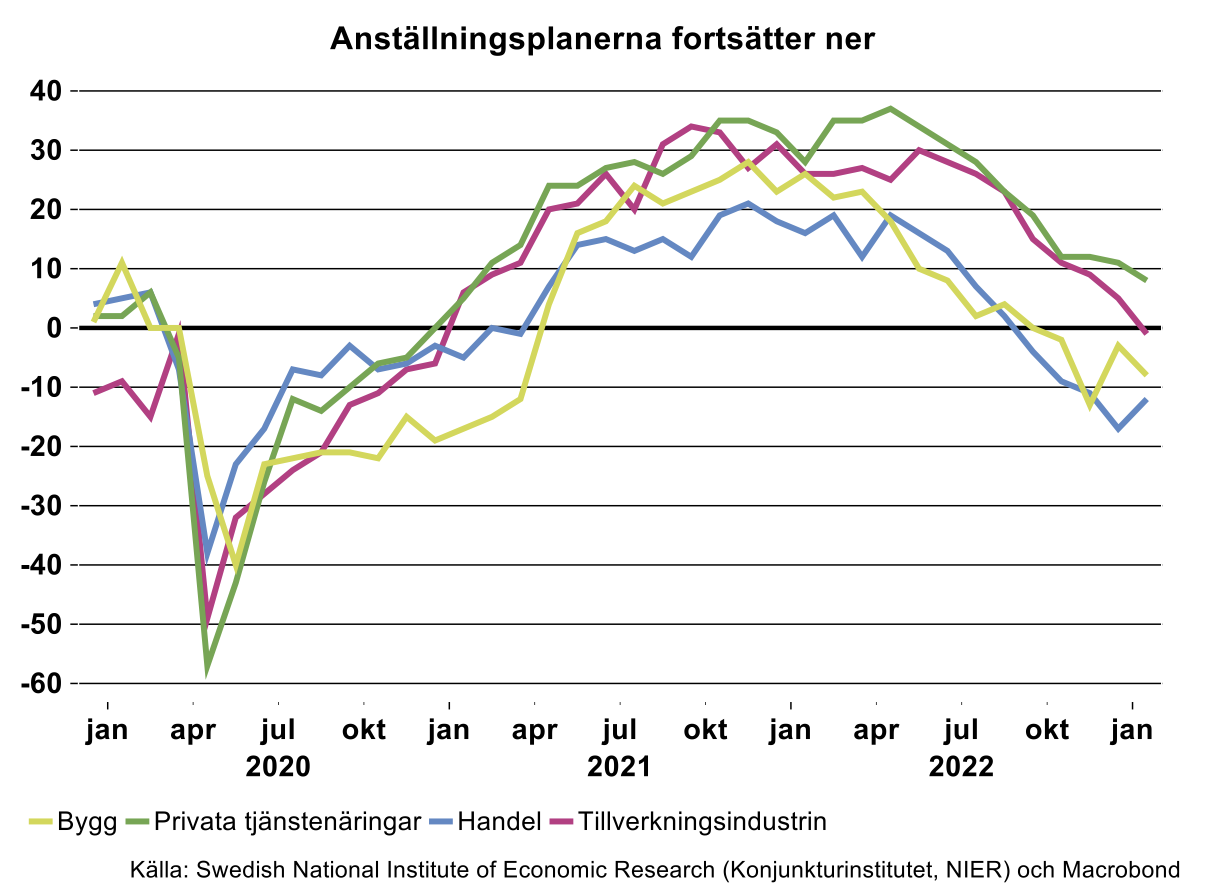

Nu har SCB kommit med sin statistik över arbetsmarknaden för december och Konjunkturinstitutet med barometern för januari. Även denna dataskörd visar att arbetsmarknaden försvagas. Sysselsättningen minskade i december med 50 000 och sysselsättningsgraden föll. Som alltid är det de tillfälligt anställda som drabbas först och hårdast. Arbetslösheten steg till 7,5 procent och ser ut att ha bottnat. Barometern visar dessutom att det inte finns planer att anställa i tillverkningsindustrin och på byggsidan och i handeln planerar man att minska antalet anställda. Den bristsituation som har varit tydlig på arbetsmarknaden har dessutom fortsatt att lätta.

Sysselsättningen minskade i december

AKU:s månadsstatistik för december visar att antalet sysselsatta minskade med nästan 50 000 jämfört med november månad, säsongsrensat.[1] Även arbetskraften minskade (-35 000). I december månad uppgick därmed antalet sysselsatta till 5,2 miljoner och antalet i arbetskraften till drygt 5,6 miljoner. Att även arbetskraften minskar när konjunkturen viker är inte helt ovanligt. När utsikterna att få jobb blir sämre lämnar man arbetsmarknaden och kanske övergår i heltidsstudier. Förtida pension är en annan faktor som kan minska antalet i arbetskraft vid en sättning.

Då antalet sysselsatta minskade mer än antalet i arbetskraften steg antalet arbetslösa till cirka 420 000 och arbetslösheten enligt AKU uppgår nu till 7,5 procent, säsongsrensat.[2] Vanligtvis minskar sysselsättningen först bland de som är tillfälligt anställda när konjunkturen viker (se diagram nedan). Så är fallet även nu. Det är också bland dessa som variationen är som störst. När det vänder är det också i denna grupp man vanligtvis kan se de största ökningarna i sysselsättningen. Men en sådan vändning står inte för dörren just nu.

Anställningsplaner indikerar att sysselsättningen minskar kvartal ett

Konjunkturinstitutets barometer för januari visar som tidigare att företagen i näringslivet i stort inte är lika intresserade av att anställa fler personer. Barometern visar fortsatt på positiva anställningsplaner under de tre kommande månaderna i de privata tjänstenäringarna. Men inom byggindustrin och handeln är planerna de motsatta – här bedömer man att antalet anställda under det kommande kvartalet kommer att minska (se diagram nedan). Inom byggindustrin är det husbyggarna som väntar sig neddragningar.

I tillverkningsindustrin finns inga direkta planer på att vare sig minska eller öka antalet anställa. Det är dock stora skillnader mellan branscherna. Inom stål- och metallindustrin samt hos sågverken och tillverkarna av trävaror är det många som planerar att minska antalet anställda, nettotalen uppgår till -42 respektive -30. Stämningsläget i dessa branscher är också väldigt svagt och speciellt i stål och metall rasade det i januari. Synen på orderstocken och den förväntade produktionen är allt annat än positiv i dess branscher och på trävarusidan har priserna rasat ned från de väldigt höga nivåerna dessa låg på under större delen av 2021 och 2022. Festen är över för denna gång.

I förra veckan titta vi på korrelationen mellan varsel och antal sysselsatta. Industriekonomerna konstaterade då att korrelation mellan varsel i dag och förändringen av antalet arbetslösa under de kommande 1–2 månaderna var som högst (0,6). Det tyder på att varseldata är en intressant indikator att titta på.

Finns det då något informationsvärde i Konjunkturinstitutets data på anställningsplaner? Yes, det finns det. Korrelationen är 0,65 mellan anställningsplanerna ett kvartal och förändringen i sysselsättningen under samma kvartal. I dagsläget har vi data på sysselsättningen fram till fjärde kvartalet 2022. Anställningsplanerna för kvartal indikerar att sysselsättningen minskar under innevarande kvartal.

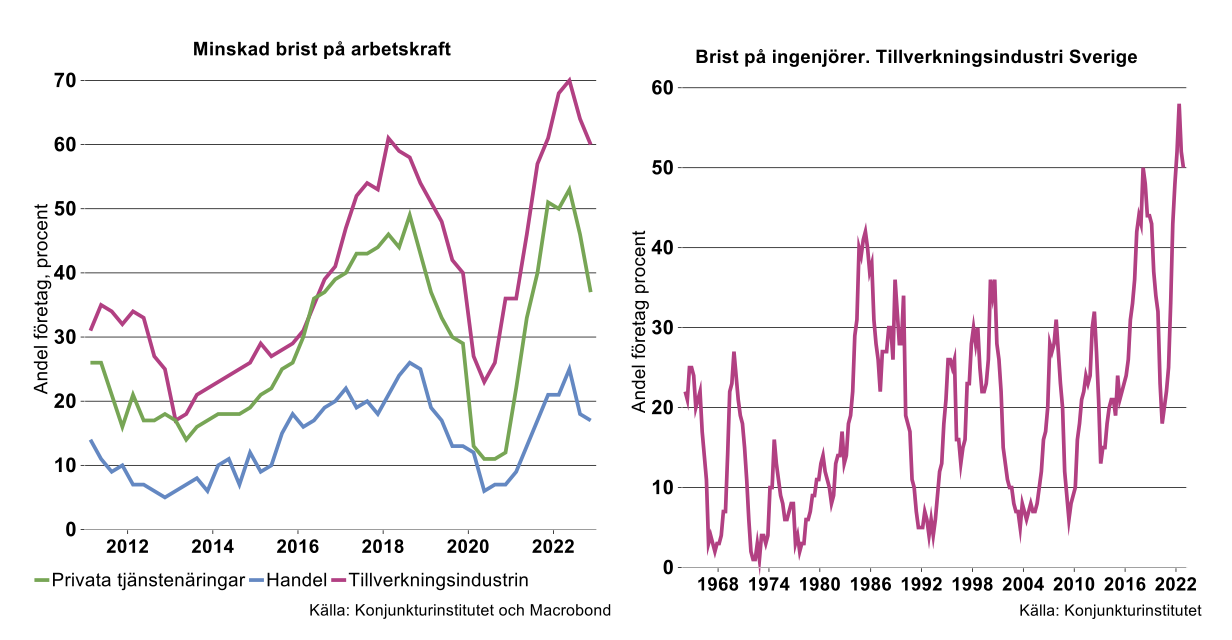

Bristsituationen lättar

Konjunkturinstitutet frågar även företagen om de upplever att de har brist på arbetskraft i allmänhet och de ställer även frågor om bristen på exempelvis ingenjörer. När det gäller situationen i allmänhet har företagen i många delar av näringslivet angivit relativt stor och växande brist på arbetskraft fram till andra kvartalet 2022. Därefter har bristsituationen lättat (se diagram ovan till höger.

Även bristen på ingenjörer i industrin nådde all-time high under andra kvartalet förra året för att därefter avta. Drygt hälften av industriföretagen, 52 procent, ansåg sig ha brist på ingenjörer sista kvartalet förra året, ner från knappt sex av tio företag andra kvartalet.

Som noteras i diagrammet nedan varierar behovet av ingenjörer med konjunkturläge och/eller strukturstörningar. Ett första stort behov av ingenjörer uppstod i mitten av 1980-talet. Detta som en följd av att växelkursen dopades genom den s.k. jättedevalveringen hösten 1982 vilket medförde en rejält ökad tillväxt. Därtill hängde inte riktigt utbildningssystemet med när efterfrågan ökade. En hög efterfrågan uppkom också innan IT-bubblan sprack vid millennieskiftet, innan finanskrisen slog till 2008-2009 och efter återhämningen av denna samt under högkonjunkturåret 2018. Under 2019 och under corona var efterfrågan begränsad för att därefter tillta rejält.

Sjuk och försvar

Ser vi till behovet av ingenjörer i olika branscher under sista kvartalet förra året var det främst två branscher som stack ut - läkemedel samt övriga transportmedel. I den sistnämnda var behovet som högst där i stort sett alla företag, 98 procent, rapporterar brist på ingenjörer. Vi har i tidigare veckobrev rapporterat att den industribranschen i huvudsak består av militära transportmedel/fordon för land, luft och hav. Med ett undantag (andra kvartalet förra året) har över 95 procent av företagen i övrig transportmedelsindustri rapporterat brist de senaste fem kvartalen.

I läkemedelsindustrin uppger nästan åtta av tio företag brist, eller 79 procent. Sammanfattningsvis är alltså behovet av ingenjörer högt i branscher som inriktar sig mot farsoter och konflikter. I övriga relativt stora delbranscher i industrin som livsmedel, trävaror, massa-papper, gummi-plast och stål minskade efterfrågan i betydande grad för samtliga. Positivt undantag visade tillverkare av motorfordon[3] innefattande även en del men inte alla leverantörer. Det är ett och annat batteri som ska in under karossen framöver. Här behövs duktiga ingenjörer, men även övriga anställda om produktionsvolymerna tilltar.

Det är bra att efterfrågan på ingenjörer avtar här och där. Det skapar utrymme, i vart fall i teorin, att ingenjörsresurser kan frigöras från sektorer med låg eller ingen efterfrågan till industrigrenar eller andra sektorer där efterfrågan är hög. Hur det går i praktiken är en annan fråga. Vi noterar också att det är lite si och så med demografisk utveckling bland ingenjörer inom industrin. Enligt senaste uppgift från yrkesregistret 2020 har industrin 5 800 anställda högskole- och civilingenjörer i åldern 60-64 år och ungefär lika många eller 5 900 i åldern 25-29 år. Det behöver fyllas på fler ”underifrån” vilket inte är helt enkelt. Intresse ska finnas för yrket och utbildningssystemet måste vara rätt dimensionerat. Det är en samhällsekonomisk vinst att utbilda ingenjörer då förädlingsvärdet per timme i ”yrket” är klart högre än genomsnittet.

Positivt är att antalet beviljade arbetstillstånd för högskole- och civilingenjörer enligt Migrationsverkets siffror har ökat från 1 022 stycken år 2015 till 3 387 stycken förra året. Även ”importen” behöver öka för att täcka behovet inte bara i industrin utan på hela arbetsmarknaden. Utbildningsystemet mäktar med att få ut cirka 4 500 civilingenjörer per år som industrin med lätthet skulle kunna suga upp. Men de nyutbildade står till hela arbetsmarknadens förfogande och industrin har inte förmånen att ha ensamrätt till dem. Ingenjörer behövs, speciellt i Teknikindustri. Den anglosaxiska benämningen på Teknikindustri är Engineering Industry och en engineer är just ingenjör i fri översättning.

I folkmun finns det dock olika definitioner på en ingenjör, bland annat en person som löser ett problem du inte visste du hade, på ett sätt du inte förstår.

Vi har nu sett en hög efterfrågan på ingenjörer som börjar klinga av. Struktur och/eller demografiska faktorer ligger alltid och påverkar efterfrågan i bakgrunden. Ser vi till ekonomiska faktorer kommer det komma perioder då få behöver en ingenjör. Ett fall från nuvarande bristtal kan gå undan.

Bedömningen från tidigare står sig – fortsatt försvagning av arbetsmarknaden är att vänta

Data visar alltså att sysselsättningen och arbetskraften minskar och att arbetslösheten ökar och nu uppgår till 7,5 procent. Indikatorer som antal varsel och anställningsplaner tyder på en fortsatt försämring av arbetsmarknaden.

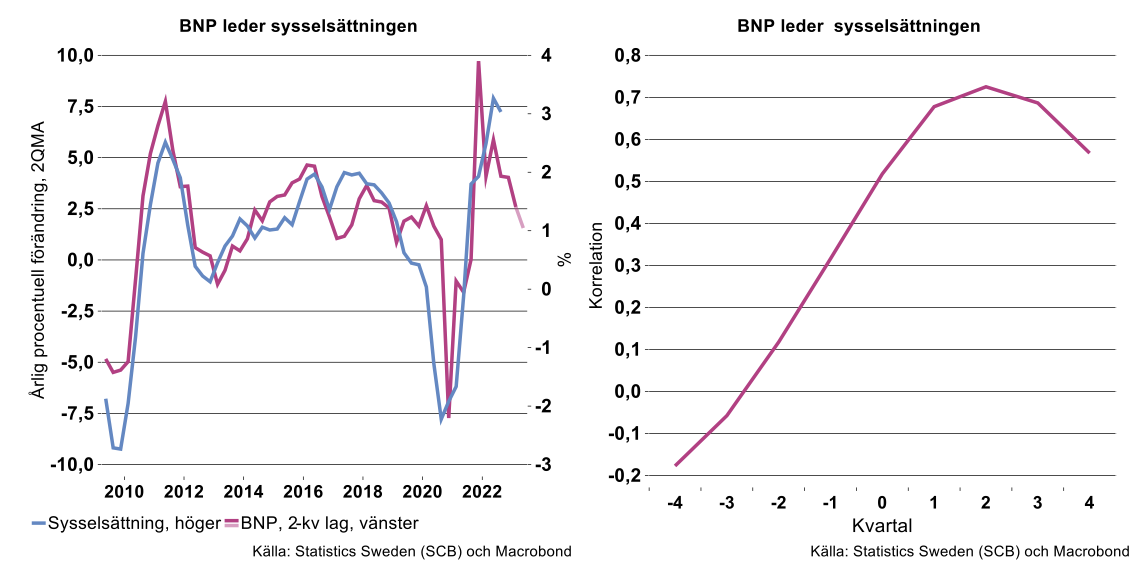

Det finns också ett informationsvärde i data över BNP då produktionen leder utvecklingen i sysselsättningen med cirka två kvartal. Läget på och utvecklingen av arbetsmarknaden är alltså inte främst en indikator på vad som kommer hända framöver i ekonomin, utan är en följd av det som redan har hänt. Statistik för november visade på fallande produktion och fallande orderingång. Konjunkturinstitutets barometer för januari pekar på att konjunkturen har fortsatt och kan väntas fortsätta att försvagas (se Sverige: Konjunkturen viker (teknikforetagen.se). Vi vet också att centralbanker har just som målsättning att uppnå detta för att på så vis få ner det höga inflationstrycket. Även sett från produktionssidan talar alltså ny information för en avmattning på arbetsmarknaden.

[1] Månadsförändringar ska dock tas med en nypa salt givet att bland annat säsongsrensningen är relativt skakig.

[2] Arbetslösa enligt Arbetsförmedlingen avser öppet arbetslösa samt deltagare i arbetsmarknadsprogram, 16–64 år.

[3] Tillverkare av motorfordon köper komponenter från en mängd olika industribranscher. Inom samma branschkod ”tillverkare av motorfordon” återfinns även tillverkare av delar och komponenter. Den undergruppen omfattar dock inte alla komponenter.