- Ekonomisk analys

- 27 jan. 2023

- Sakområde:

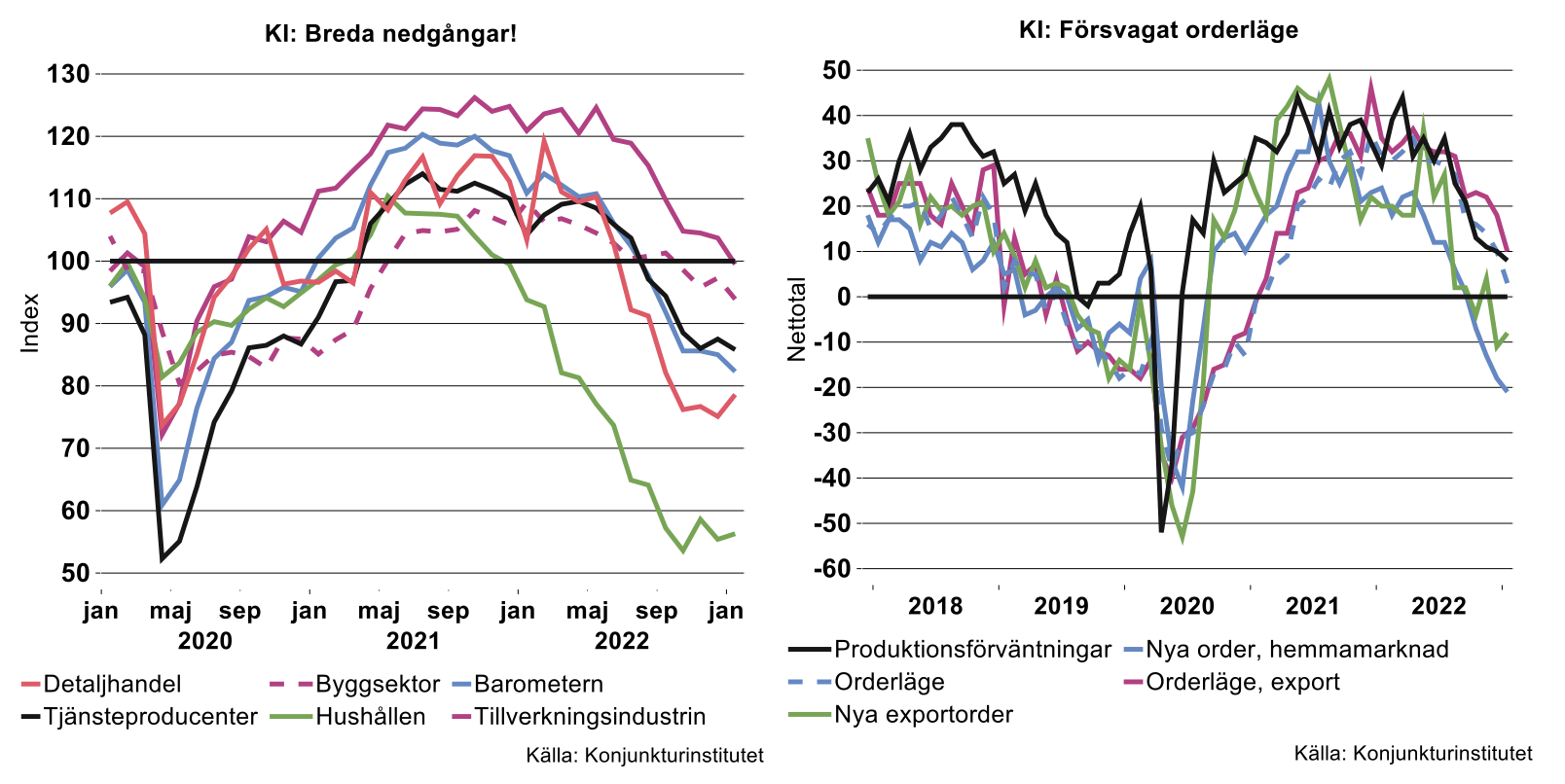

Konfidensindikatorn föll till 82,3, den lägsta nivån sedan juni 2020, när den värsta chocken av pandemin just började släppa (se bilden nedan till vänster). Det var i första hand inom tillverkningsindustrin och byggsektorn som läget försvagades i januari men även tjänsteproducenterna rapporterade ett svagare affärsläge.

En viss uppgång för detaljhandeln kan noteras men där är läget fortfarande mycket svagt. Notabelt är också att hushållen fortfarande är riktigt deppiga även om läget stabiliserats på historiskt svaga nivåer de senaste månaderna. Läget i samtliga sektorer är nu svagare än normalt enligt KI:s bedömningar.

Fokuserar vi på läget för tillverkningsindustrin, kan vi konstatera att samtliga orderindikatorer antingen är fortsatt svaga – exportorderingången – eller har försvagats påtagligt sedan föregående mätning. Exempelvis noteras det svagaste läget för nya order på hemmamarknaden sedan juli 2020. Orderstockarna, som varit kraftigt uppdrivna under lång tid delvis på grund av långvariga leveransstörning och kunnat bidra till fortsatt hyfsad arproduktionstillväxt, har rasat ordentligt på sistone. Även produktionsplanerna viker ner vilket sammantaget pekar mot en betydande framtida avmattning inom tillverkningsindustrin. Industriekonomernas prognos för produktionen inom tillverkningsindustrin under 2023 är minus två procent, en bedömning som verkar helt rimlig möjligen med viss slagsida åt det ännu svagare hållet.

Cashen rullar in men går det verkligen bra nu?

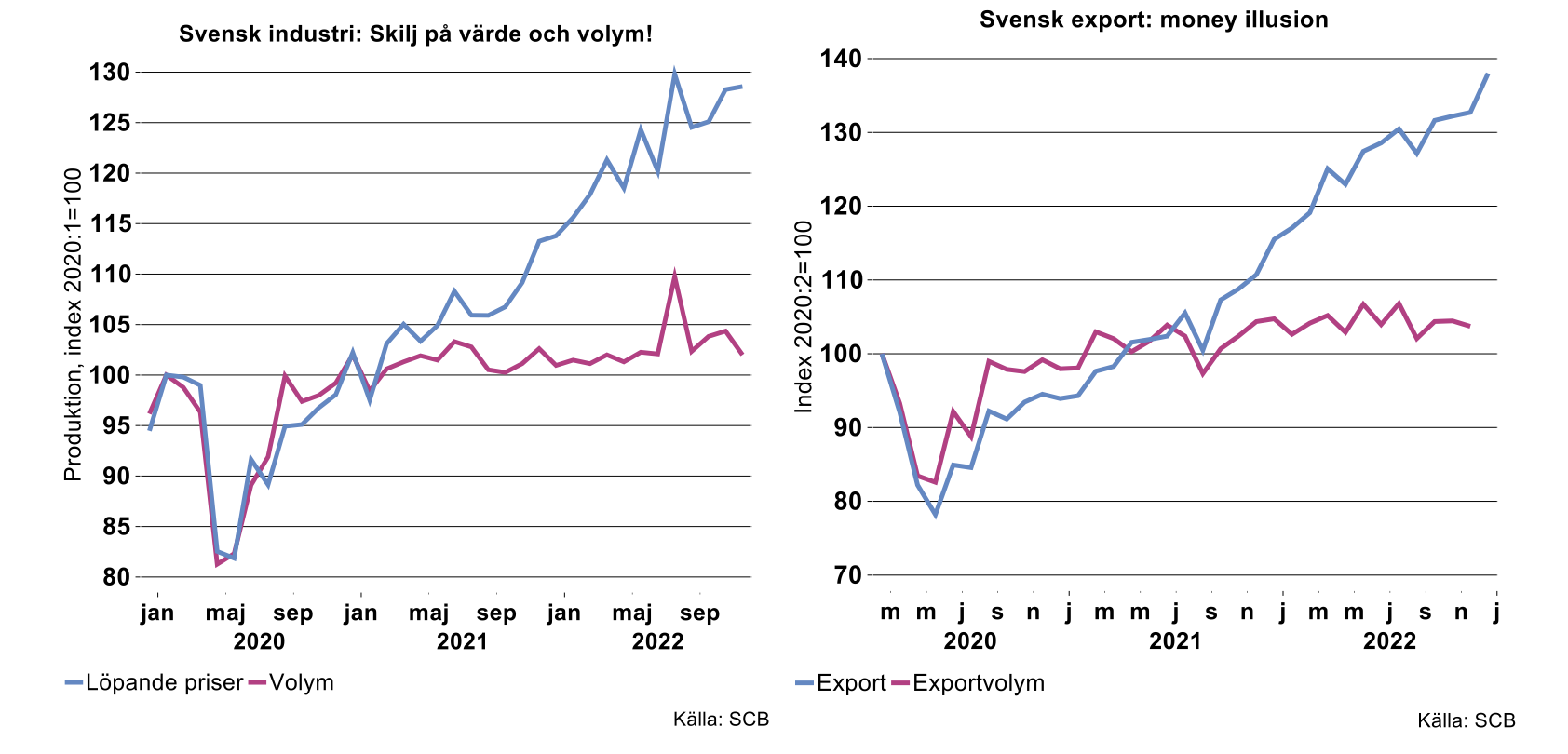

Som Industriekonomerna påpekat får man diametralt olika perspektiv på läget för tillverkningsindustrin beroende på vilka glasögon man har på sig: i nominella termer går det riktigt bra medan utvecklingen gått mer eller mindre sidledes i volymterner (se bilden nedan till vänster). Exempelvis var produktionen i november 2022 nästan 30 procent över pre-pandeminivån i nominella termer medan motsvarande ökning i volymtermer endast var två procent. Faktum är att volymen i november 2022 var på samma nivå som i april 2021.

Motsvarande gap kan noteras för svensk export, som ökat nästan 40 procent i nominella termer jämfört med pre-pandemin men endast knappt fyra procent i volymtermer (se bilden nedan till höger).

I bägge fallen står naturligtvis förklaringen att finna i den snabbt försvagade svenska kronan som skapar en betydande ”penningillusion” som i en ytlig betraktelse ger en alltför glättig bild av läget för svensk industri.

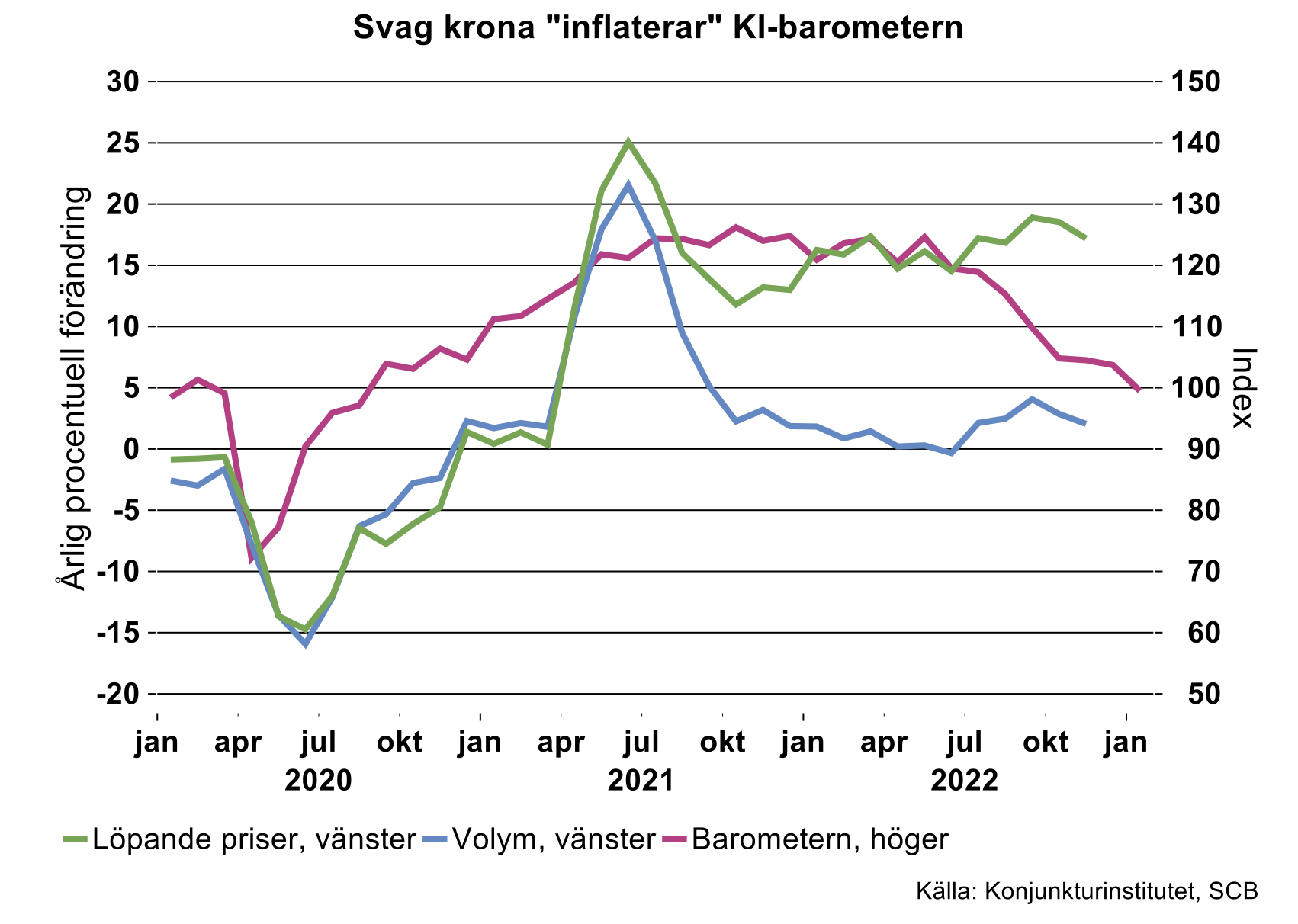

Det är även värt att återigen påpeka gapet mellan KI-barometern för tillverkningsindustrin och volymtillväxten: barometern låg på rekordhöga nivåer under lång tid medan produktionsvolymen alltså stått mer eller mindre still. Vi vet att ett skäl är att leveransstörningarna skapat stora orderstockar vilket ”inflaterat” barometern. Man kan dessutom misstänka att penningillusionen bidragit genom att skapa en överdrivet positiv bild hos respondenterna, barometern har under långt tid varit betydligt starkare korrelerad med produktionen i löpande priser (se bilden ovan). De senaste månaderna har barometern återigen anpassat sig till volymtillväxten, man skulle kunnat önska sig att anpassningen istället gått i motsatt riktning.