- Ekonomisk analys

- 24 mars 2023

- Sakområde:

Bankkriser har emellertid en mycket längre historia än så, exempelvis fallerade tusentals banker i USA under Den Stora Depressionen på 1930-talet. Av något modernare datum är den så kallade Savings and Loans krisen i USA på 1980-90-talen, där över 1000 sparbanker som specialiserade sig på konsumentkrediter – bolån, billån, etcetera – fallerade. Den krisen utlöstes för övrigt av en kraftig uppgång i marknadsräntorna, mer om detta nedan.

Även Sverige har haft sin beskärda del av bankkriser, i synnerhet den som utlöstes av fastighetskraschen i början av 1990-talet.

Banker är penningmaskiner

Det kan vara på sin plats att fundera på vad en bank egentligen är för ett ”djur”? Bankens affärsidé är enkel: låna in från insättarna till låg ränta och låna ut till hög ränta och gör vinst på marginalen eller räntenettot.

Skuldsidan i en banks balansräkning utgörs förenklat av

- aktiekapitalet – det egna eller olånade kapitalet

- samt inlåning från kunder, centralbanken, etcetera.

Tillgångssidan utgörs av utlåning till hushåll, företag och offentliga aktörer, innehav av aktier, stats- och företagsobligationer, fastigheter, med mera.

Man kan likna banken med en kommersiell sedelpress:

- Bankens kunder sätter in pengar på konton i banken och/eller aktiekapitalet ökar.

- Banken kan mångfaldiga dessa pengar genom ökad kreditgivning.

- Utlåningen begränsas av kapitaltäckningskravet som stipulerar en största tillåten utlåning i förhållande till det egna kapitalet.

- Därutöver håller banken en kassa eller likviditetsreserv ägnad att hantera normala utflöden.

Tänker vi oss att inlåningen i banksystemet ökar med en krona, innebär processen att krediterna från banksystemet kan öka långt mer än med en krona.

Varför stormar det kring USA:s banker just nu?

Den senaste tidens oro utlöstes av att en så kallad nischbank i USA, Silicon Valley Bank (SVB) med tillgångar och skulder vid tidpunkten för kollapsen motsvarande 209 miljarder USD respektive 195 miljarder USD, utsattes för en bankrusning.[1] SVB hade specialiserat sig på att ta emot enorma belopp i form av insättningar från tech-relaterade start-up bolag i Kalifornien. Eftersom en lång följd av år präglats av lågräntepolitik där Federal Reserve kämpat för att få upp inflationen mot målet, var inlåningsräntorna mycket låga eller nära noll. För att försöka skapa någon form av avkastning på sina tillgångar hade SVB i sin tur placerat den ökade inlåningen i amerikanska statsobligationer med längre löptider.

Snabbt stigande räntor sedan början av 2022 innebar att värdet på SVB:s obligationsinnehav föll kraftigt - det finns ett omvänt förhållande mellan obligationsräntorna och värdet på obligationsstocken. Samtidigt började tech-företagen att leta placeringar med bättre avkastning än låga bankräntor. Dessutom hade tech-företagen börjat få svårare att skaffa finansiering i takt med att startup-finansiärerna börjat dra öronen åt sig och tvivla på branschens framtida lönsamhet. Insättarna hade därför under en tid plockat ut pengar från SVB vilket ledde till att inlåningen började falla.

Kollapsen för Silicon Valley Bank påminner om en självuppfyllande spekulativ attack: För att stoppa utflödet som dränerade SVB:s begränsade reserver, behålla kunderna och fylla på reserverna, tvingades SVB att höja inlåningsräntorna vilket finansierades med avyttring av obligationerna till förlust. Följden blev att bankens finansiella ställning blev ännu bräckligare vilket ökade risken att banken inte skulle kunna hedra sina skulder i samband med eventuella fortsatta utflöden. När denna insikt sjönk in hos kunderna utlöstes panik och en bankrusning som knäckte SVB på 36 timmar.

Sinnebilden av en bankrusning är en ringlande kö av desperata kunder som försöker ta sig in på bankkontoret och plocka ut sina innehav.

I den digitala världen handlar det dock istället om bankkunder som öppnar sina appar och trycker på uttagsknappen. Det betyder att förloppet går oerhört snabbt när rusningen väl inletts, bara under SVB-krisens första dygn försökte kunderna ta ut 42 miljarder USD i kontanter.

I flodvågen efter SVB:s kollaps har sedan oron spridits till andra banker, Signature Bank fallerade och First Republic Bank befinner sig fortfarande i ett akut läge.

Hur är det då med Credit Suisse?

De senaste dagarna har fokus i mycket vänts från USA:s problembanker till vår sida av Atlanten och den schweiziska storbanken Credit Suisse (CS). CS:s affärsmodell och problem var dock i grunden av en annan art än USA:s nyligen fallerade bankers; CS har i första hand varit inriktad på att förvalta pengar och finansiella tillgångar för förmögna privatpersoner runt om i världen. CS har dessutom betraktats som något av ett problembarn under lång tid med förluster och kapitalutflöden.

Den akuta krisen utlöstes dels av en allmän oro för bankernas ställning kopplad till händelserna på andra sidan Atlanten, dels av att den största aktieägaren, Saudi National Bank, meddelade att man av regulatoriska skäl inte kunde pumpa in mer kapital i CS. Oron för att CS skulle hamna på obestånd utlöste kraftiga uttag från kunder och ett ras i bankens aktievärdering. Dramat slutade (?) under måndagen med att den största schweiziska banken UBS köpte CS till kraftigt rabatterat pris. Återstår att se om detta är tillräckligt för att lugna marknaderna på sikt.

Same same but different…

Slutsatsen är således att de bakomliggande orsakerna till bankproblemen skiljer sig åt på ömse sidor av Atlanten. De senaste händelserna illustrerar samtidigt hur de nationella finansiella systemen hänger nära ihop i de internationella nätverken: risken för smittoeffekter av ett betydande bankfallissemang som sköljer igenom systemet kan aldrig uteslutas och man kan aldrig vara säker på vem som sitter på Svarte Petter.

Balansräkningar i obalans

Exemplet med Silicon Valley Bank riskerar även att agera modell för framtida händelser. Såväl banker som företag och hushåll är ekonomiska aktörer med balansräkningar. På ena sidan i dessa balansräkningar finns tillgångar. På den andra skulder och eget kapital. Så länge tillgångarna ökar i värde är allt frid och fröjd. Det ger möjlighet att ytterligare öka skuldsidan och skaffa mera tillgångar.

När tillgångarna faller i värde är läget samtidigt mer bekymmersamt – eftersom det leder till obalanser i balansräkningarna som är mer smärtsamma att hantera. I exemplet SVB bestod tillgångarna till stor del av statsobligationer som alltså föll i värde – samtidigt som insättarna fanns på skuldsidan.

Ett liknande men inte lika uppenbart problem finns nu till följd av alla de bolag som levt på konstgjord andning tack vare alla billiga pengar. Dels förändras de i värde när andra investeringar framstår som mer intressanta. Dels är hela deras existens hotad av att de faktiskt måste börja leverera resultat, vilket vi utvecklar nedan.

Pay-back time

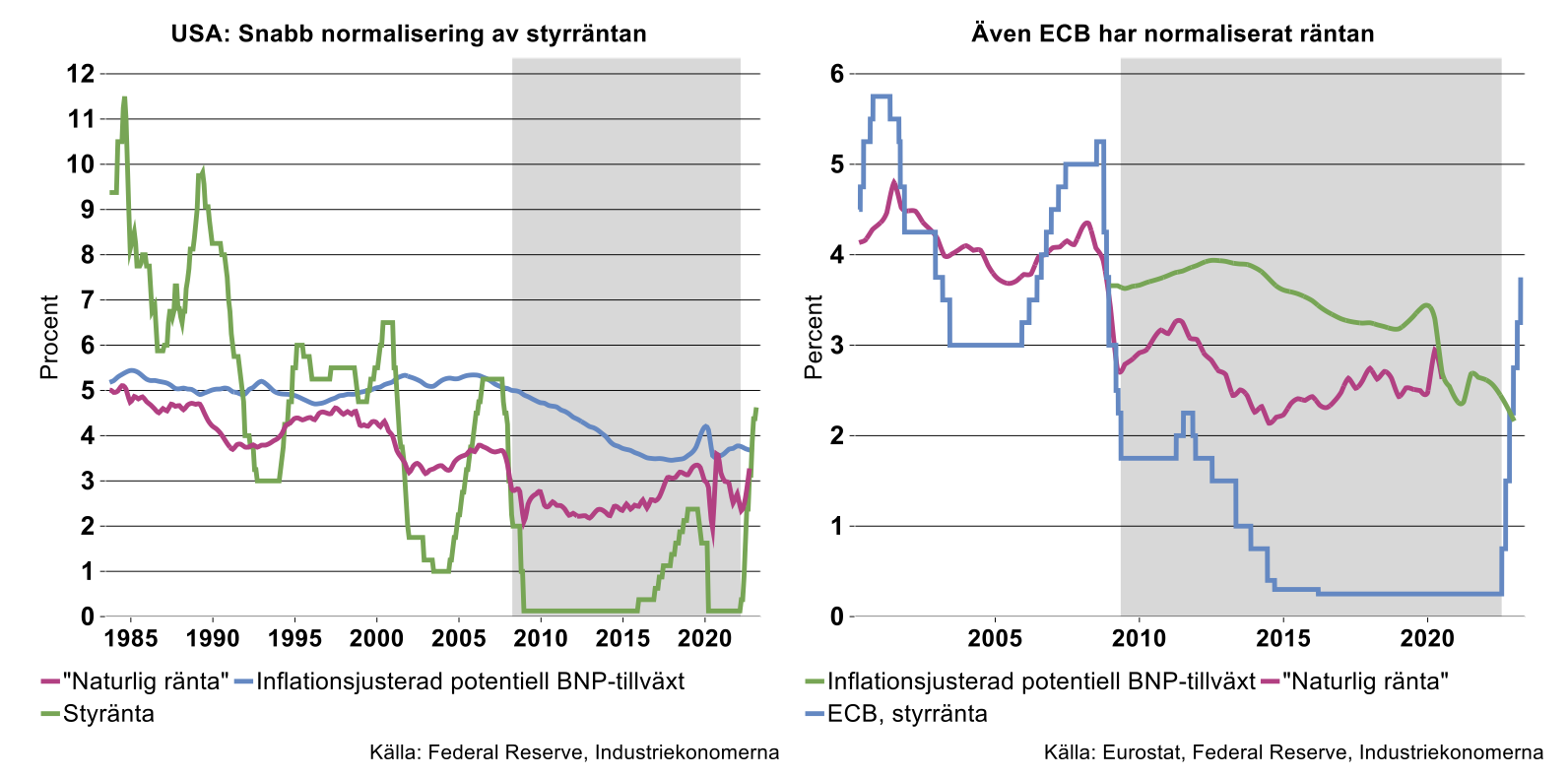

Huvudorsaken till krisen är alltså att ränteläget drastiskt har förändrats det senaste året. Samtidigt ska man komma ihåg att räntorna snarast har normaliserats på sistone och att det var den tidigare lågränteepoken som var extrem. I konjunkturrapporten i mars 2023 konstaterade Industriekonomerna att räntorna under en lång följd av år legat långt under vad som skulle kunna betraktas som ett normalläge även om den nivån inte går att entydigt slå fast.[2] Bilderna nedan visar styrräntan i USA respektive Eurozonen i relation till två mätare på en neutral ränta: dels potentiell BNP-tillväxt plus inflationsmålet (två procent), dels beräkningar från Federal Reserve. Oavsett måttstock är det tydligt att styrräntorna under långt tid har avvikit dramatiskt från ett rimligt normalläge.

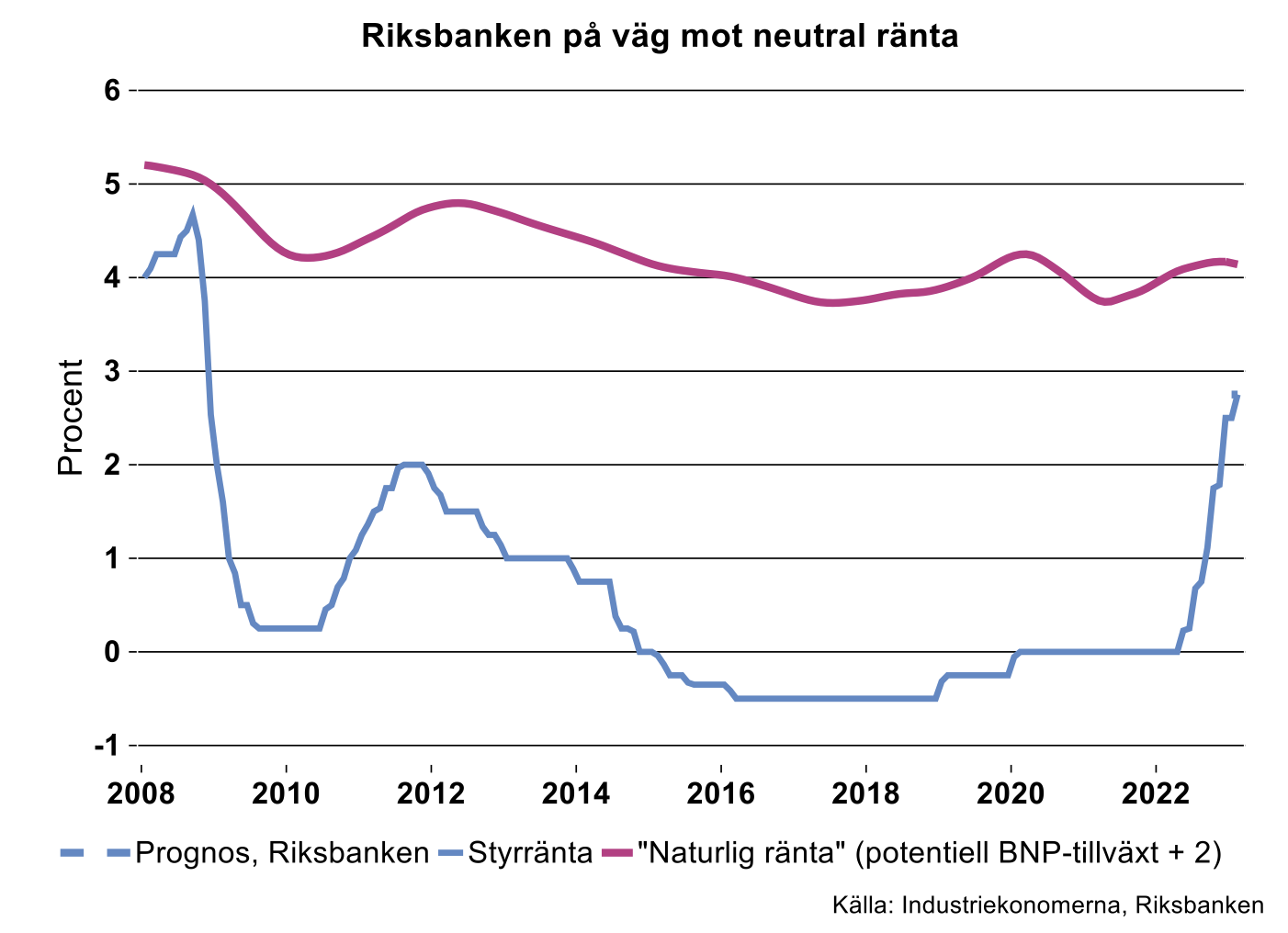

Även i Sverige har Riksbankens styrränta varit exceptionellt låg i relation till en rimlig, långsiktig normalnivå.

Skälet till de extremt låga räntorna var att centralbankerna under lång tid, förgäves försökte motverka de globala disinflationskrafterna och pressa inflationen mot målen. I samtliga fall var finanskrisen 2009-2009 uppenbarligen den utlösande faktorn bakom de senaste årens penningpolitiska experiment som tog slut med en skräll under våren 2022. Mycket tyder på att det globala disinflationstrycket nu avtagit och att vi får räkna med marknadsräntor framöver på helt andra nivåer jämfört med åren innan pandemin.

Så här långt har problemet handlat om banker vars affärsmodeller inte visat sig palla en normalisering av ränteläget. I Sverige har fokus även riktats mot högt belånade hushåll som påverkas hårt av stigande bolånekostnader.

Det finns dock anledning att befara en bredare konkursvåg inom andra delar av näringslivet framöver, när högt skuldsatta företag med svag intjäningsförmåga tvingas att betala räntor på sina skulder. Teknikföretagen har i flera artiklar de senaste åren pekat på vådan av långa perioder med extremt låga räntor.[3] Det är väl belagt att en sådan miljö tillåter så kallade zombieföretag att överleva vilket i sin tur belastar ekonomins långsiktiga tillväxtförmåga. Internationell forskning visar att andelen zombieföretag av de icke-finansiella företagen ökat i OECD-länder, också i Sverige, särskilt i samband med de låga räntenivåerna efter finanskrisen 2008.

I USA har ett flertal studier gjorts med syfte att klargöra bland annat i vilka branscher som zombieföretagen är vanligast. Det visar sig att detaljhandel och mindre, ofta nystartade företag inom industrin är överrepresenterade men att fenomenet finns i många branscher.[4]

Nu har ytterligare en negativ konsekvens av lågräntepolitiken blivit uppenbar: när väl räntorna normaliseras riskerar de underliggande problemen att blottläggas och zombieföretagen att gå under. Eftersom banksystemet har betydande exponering mot zombieföretagen kan de senares problem i sin tur potentiellt spilla över i det finansiella systemet.

Avslutningsvis – huvudscenariot är att problemen hanteras

Sammantaget har den långa perioden med mycket låga räntor bidragit till såväl uppblåsta balansräkningar som zombieföretag. I spåren av snabbt stigande räntor uppdagas nu diverse obalanser som behöver hanteras.

Huvudscenariot är samtidigt att det inte blir en ny global finanskris. Marginalerna i banksystemet är bättre än de var 2008-2009 och regelverken kring banksystemet har utvecklats. Centralbanker och myndigheter är därtill väl medvetna om farorna med att låta finansiella problem sprida sig i ekonomin.

Hittills har obalanserna som uppkommit kunnat hanteras så att spridningseffekterna minimerats. Det vi beskrivit i denna artikel – inte minst relaterat till zombieföretagen som länge levt med konstgjord andning tack vare låga räntor – tydliggör att ytterligare obalanser kan uppstå och behöva hanteras runt om i världsekonomin. Att centralbanker och myndigheter fortsatt är på tårna för att begränsa osäkerheten när balansräkningar behöver saneras är därmed centralt för den ekonomiska stabiliteten.