Den ökade andelen zombieföretag drar ned den potentiella tillväxten i hela ekonomin, dels som en följd av att dessa företag har en mycket låg produktivitet och dels för att de tränger undan möjligheter för mer produktiva företag att expandera. Det finns härmed en överhängande risk för att en ökad överlevnad av zombieföretag motverkar strukturomvandlingen och leder till stagnation.

Den fortsatta lågräntepolitiken och omfattande offentliga stödprogram i coronakrisens kölvatten höjer dessutom risken för stagnation ytterligare. Den kraftiga nedgången i världsekonomin under 2020 innebär att det sannolikt kommer att dröja in i 2022 innan produktionen återhämtat det som gick förlorat under 2020. Det innebär samtidigt att den produktionsökning som sannolikt hade infallit utan coronakrisen gått förlorad och att det kommer ta ännu längre tid att nå den presumtiva nivå som ekonomin hade kunnat nå utan krisen. Centralbanker fortsätter härmed att hålla nere räntorna och utlåning till företag uppmuntras för att de ska överleva krisen. Samtidigt kvarstår risken att olönsamma zombieföretag också överlever.

Andelen zombieföretag har ökat även i Sverige

Det finns flera definitioner av vilka företag som kan räknas som ”zombies”. I denna artikel syftar vi på den breda definitionen som säger att företaget ska vara minst 10 år gammalt och inte ha kunnat täcka sina skulder med vinstmedel från verksamheten under tre år i följd.

Internationell forskning visar att andelen zombieföretag av de icke-finansiella företagen ökat, och att en del av förklaringen är låga räntenivåer. Forskningen visar också att en ökad andel zombieföretag drar ned den potentiella tillväxten i hela ekonomin, då dessa företag har mycket låg produktivitet. De tar dessutom arbetskraft och kapital i anspråk som annars hade kunnat användas för mer produktiv verksamhet samt investeringar som kunde ha höjt produktivitetstillväxten i ekonomin.

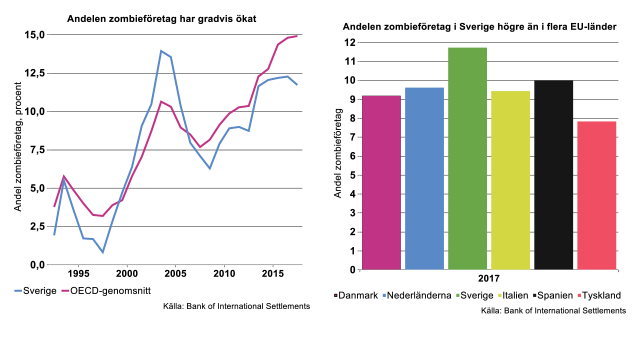

Forskning vid Bank of International Settlements (BIS) visar att andelen zombieföretag enligt den breda definitionen ovan har stigit från knappt 2 procent i mitten av 1980-talet till omkring 15 procent 2017 i OECD-länder. Mönstret ser liknande ut i Sverige, med en gradvis ökande andel zombieföretag, från cirka 2 procent i början av 1990-talet, till omkring 12 procent under de senaste åren, se diagram nedan till vänster. Andelen i Sverige har legat något under OECD-genomsnittet under senare år, men samtidigt högre jämfört med en rad EU-länder, se diagram till höger nedan.[2]

BIS visar i en forskningsrapport[3] av 14 länder, inklusive Sverige, att en allt lägre räntenivå efter varje lågkonjunktur från 1980-talet och framåt gradvis har minskat det finansiella trycket på zombieföretag att strukturera om verksamheten, dra ned på kostnader, höja produktiviteten alternativt lägga ned då de saknar vinstmedel för att betala sina skulder. Med låga räntekostnader minskar också trycket att betala av skulder. Sannolikheten för att zombieföretag kommer att överleva det närmaste året har stigit, från 60 procent i slutet av 1980-talet till 85 procent, enligt rapporten.

Andelen zombieföretag har ökat mer eller mindre i en rad OECD-länder, trots att deras produktivitet försämrats över tiden jämfört med företag som inte är zombies. Zombieföretagen bidrar alltså till den Nya normalen av låg potentiell tillväxt jämfört med tidigare decennier, eftersom de tränger undan investeringar i företag som skulle ha kunnat växa och bidra till att höja potentiell tillväxt i ekonomin.

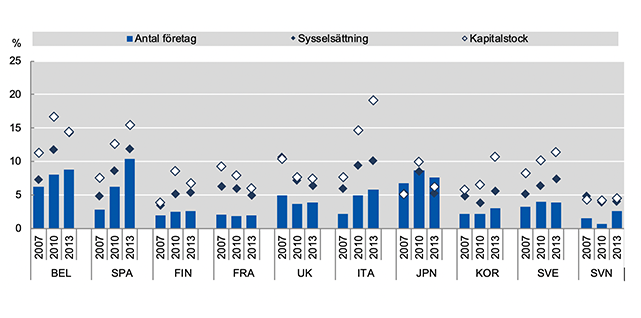

OECD har räknat fram att andelen zombieföretag räknat som andel av landets totala kapitalstock ökade relativt snabbt i Sverige under perioden 2007-2013 jämfört med ett antal OECD-länder. Det var bara Italien och Spanien, och möjligen Belgien, som uppvisade en större ökning (se figur nedan).

Andel zombieföretag över tid; 10 OECD länder

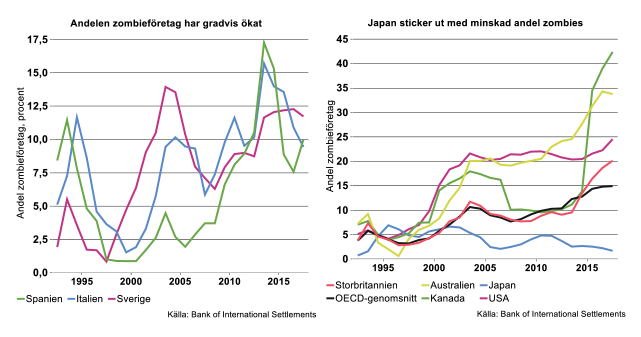

Andelen zombieföretag i Italien och Spanien har emellertid minskat efter 2013 enligt mer aktuell och jämförbar data som BIS tagit fram till och med år 2017. I Sverige har andelen däremot upprätthållits kring 12 procent under de senaste åren, se diagram till vänster nedan.

Det finns några länder som drar upp OECD-genomsnittet för andelen zombieföretag, där den dessutom stigit under senare år, som exempelvis i Kanada, Australien, USA och Storbritannien, se diagram till höger ovan. Andelarna ligger klart högre i dessa länder än genomsnittet i OECD. Däremot visar Japan en nedåtgående trend, vars andel zombieföretag kommit ned till knappt 2 procent 2017.

Japan har emellertid legat före andra länder med en ökning av andelen zombieföretag som inträffade redan under 1990-talet. Framväxten av zombieföretag hörde samman med ökad utlåning till insolventa företag, efter kraftiga prisfall på aktier, mark och fastigheter i början av 1990-talet. Utlåningen till lågproduktiva företag fortgick och regeringen uppmuntrade till och med banker att öka utlåningen till små och medelstora företag som hade svårigheter att betala av sina lån. Banker fick även en mix av statligt och privat stöd för att öka det egna kapitalet utan att strukturera om balansräkningen som innehöll fortsatta problemlån. Det växte fram ”zombiebanker” med ökad andel dåliga lån kopplade till zombieföretag. Det ledde i sin tur till begränsad utlåning till mer produktiva företag, alltså till icke-zombies.[4] Forskning visar att den ökade utlåningen till zombieföretag i Japan under 1990-talet bidrog till att förlänga den ekonomiska stagnationen i Japan, som inleddes i början av 1990-talet.[5]

Att andelen zombieföretag i Japan började minska på 2000-talet förklaras av de regleringar för banker som till slut infördes i slutet av 1990-talet. En oberoende institution för att reglera finanssektorn etablerades, Financial Supervisory Agency (FSA). Dess oberoende, bland andra av Japans centralbank, fick betydelse. FSA kunde göra sin oberoende bedömning av bankers balansräkningar och besluta om dåliga lån skulle skrivas av och härmed blottlägga förlustbanker. Då försvann incitament att fortsätta hålla zombiebanker under armarna.[6] Som följd av den tuffare hanteringen av zombiebanker ändrade Japans regering 1999 sin egen hantering av svaga banker, bland annat genom ökat fokus på hanteringen av dåliga lån i både solventa och insolventa banker. 2002 infördes en striktare metod för FSA att identifiera dåliga lån hos banker, vilket ökade bankernas incitament att göra sig av med, eller undvika denna typ av långivning.

Orsaker till framväxten av zombieföretag ser alltså olika ut i olika länder. Japan har sin unika historik och bakgrunden till den ökade andelen zombieföretag där under 1990-talet. I Sverige har vi inte sett framväxten av ”zombiebanker” som Japan hade, men ändå en ökad andel zombieföretag. Vi får en del svar av forskning som visar att det finns ett generellt orsakssamband med den nedåtgående räntenivån i många länder, också efter den senaste finanskrisen. Här hittar vi sannolikt en viktig förklaring till varför andelen zombieföretag ökat även i Sverige.

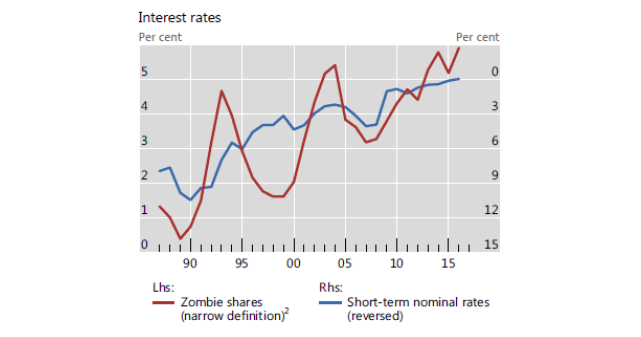

Studier visar att det finns ett tydligt negativt samband mellan fallande räntenivåer och en ökad andel zombieföretag. Bilden nedan visar att andelen zombieföretag i 14 utvecklade länder[7] ökat kraftigt sedan mitten av 1980-talet samtidigt som korta marknadsräntor fallit kraftigt och trendmässigt. Att de två kurvorna har rört sig i samma riktning är självfallet inget tillräckligt bevis för att det funnits ett orsakssamband eller, om så är fallet, i vilken riktning ett orsakssamband i så fall går. Statistiska test indikerar dock tydligt att fallande räntor faktiskt har varit en starkt bidragande orsak till den stigande zombieandelen de senaste decennierna.[8]

Källa: BIS Quarterly Review, The rise of zombie firms: causes and consequences, september 2018.

Ny forskning från Japans centralbank[9] visar att banker generellt ökat sitt risktagande och sin utlåning till lågavkastande företag till följd av den extrema lågräntemiljön efter finanskrisen. Det gäller i första hand banker som har gott om kapital som därmed vågar ta mer risk i sin utlåning utan att åtminstone på kort sikt hamna i problem.

Ökad utlåning till zombieföretag leder normalt till att andelen dåliga lån ökar för finansiärerna (banker m.fl.) och därmed minskar utrymmet för utlåning till övriga, mer produktiva företag. Forskning av OECD, baserad på data tillhandahållen av ECB, visar att hälsosamma företag (alltså icke-zombies) fått det svårare att få banklån i sektorer som har en relativt högre andel kapital utlånat till zombieföretag[10]. BIS-studierna visar också att låga räntor har tryckt upp zombieandelen mest i sektorer där företagen är relativt mer beroende av extern finansiering. Sammantaget visar studierna att fallet i korta marknadsräntor med 10 procentenheter sedan 1980-talet förklarar 17 procent av ökningen i zombieandelen i urvalet av länder.

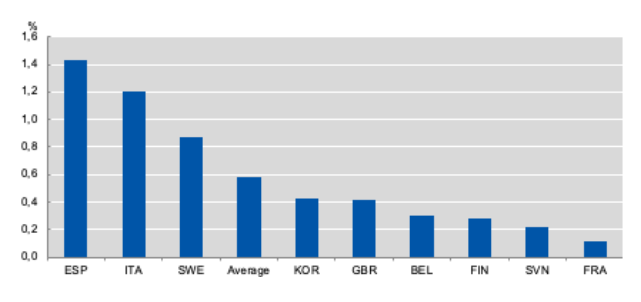

Forskning vid OECD[11] visar att om Sverige skulle få ned andelen zombieföretag till ett minimum ett enskilt år skulle det ha höjt nivån på multifaktorproduktiviteten i näringslivet med hela 0,9 procentenheter, se diagram nedan.

Bidrag till MFP genom att minska andelen zombieföretag till ett minimum, procentenheter ett enskilt år

Källa: OECD Economic policy paper, No. 21, december 2017.

Zombieföretagen karaktäriseras av att sakna förmåga och även incitament att sträva mot att ligga i fronten vad gäller innovationer och konkurrenskraft. Normalt skulle denna typ av företag konkurreras ut av dem som ligger i fronten, men lågräntemiljön och ökad utlåning till zombieföretag håller dem under armarna och får dem att överleva längre. Mönstret går igen i flera länder efter finanskrisen, då lånekapital i allt högre grad allokerats till lågproduktiva zombieföretag. En aktuell fråga är om även zombieföretag får lättare lån i samband med de stimulanser som exempelvis Riksbanken införde i mars 2020 för att uppmuntra banker att öka sin utlåning till icke-finansiella företag under coronakrisen.[12] Ett analogt resonemang kan möjligen föras kring de mycket omfattande offentliga stödpaket till näringslivet som införts i samband med coronakrisen och som rimligen möjliggjort för ”svaga” företag att överleva.

Det har hur som helst blivit relativt lättare för lågproduktiva företag som saknar omvandlingstryck att överleva redan innan coronakrisen. Banker som ökat utlåningen till zombieföretag har också en tendens att låta dem överleva, för att undvika att själva redovisa förluster som skulle uppstå om zombieföretagen skulle gå i konkurs. Låga räntenivåer kan förstärka denna tendens hos långivare genom att de skapar incitament för ökat risktagande i utlåningen, vilket tenderar att öka andelen utlåning till lågavkastande zombieföretag.[13]

Sammanfattningsvis visar forskningen vid både OECD och BIS att då zombieföretag tar en allt större andel av produktionskapitalet i ett land leder det till att övriga, icke-zombieföretag, investerar mindre och anställer färre i sin verksamhet. Med andra ord blir icke-zombieföretag alltmer zombieinfekterade då de hålls tillbaka av ökade hinder för att få tillgång till kapital och arbetskraft. Dessutom trängs icke-zombies undan från kreditsystemet eftersom zombieföretagen sänker den genomsnittliga lönsamheten i ekonomin genom att pressa upp lönerna i förhållande till produktiviteten. Det betyder i sin tur att lönsamhetskraven på icke-zombies från kreditgivarna ökar.

Zombieföretag och Riksbankens målkonflikt

Ännu saknas uppgifter om hur andelen zombieföretag utvecklats under 2018 och framåt, men vi vet att Sverige har stuckit ut efter finanskrisen genom att Riksbanken bedrivit en extrem räntepolitik med minusränta från februari 2015 ända till slutet av 2019. Under flera år, 2016-2018, låg reporäntan dessutom på historiskt låga -0,5 procent. Även med höjningen till noll från och med 8 januari 2020 innebär en fortsatt så låg nivå att räntenivåer i utlåningen till hushåll och företag förblir historiskt låga under lång tid framöver.

Under coronakrisen har dessutom konsumentpriserna fallit kraftigt, och inflationsprognoser skruvats ned. En fortsatt svag återhämtning till tidigare produktionsnivåer är att vänta då länder förväntas långsamt släppa på restriktioner kring virusspridningen och att det kommer ta tid tills ett vaccin mot COVID-19 kan börja fungera. Samtidigt fortsätter centralbanker och regeringar att försöka stimulera efterfrågan för att få upp inflationen, vilket ger en fortsättning på lågränte- och stödpolitiken, sannolikt under flera år framöver. Därmed finns förutsättningarna kvar för att zombieföretag överlever snarare än nya, produktiva företag.

Det liknar en negativ spiral, där lågränte- och krispolitiken fortsätter att förstärka Den Nya Normalen. Lågräntemiljön får alltfler zombieföretag att överleva, vilket drar ned produktivitetstillväxten i ekonomin och till ännu lägre räntor etc. Därmed inte sagt att de omfattande politiska åtgärderna för att lindra de ekonomiska skadeverkningarna av social distansering och lockdown varit kontraproduktiva. Tvärtom har de i många fall varit helt nödvändiga för att undvika en ännu värre ekonomisk katastrof. Baksidan av myntet är dock med stor sannolikhet en accentuerad ”zombiefiering” och att tillväxtpotentialen i många länder inklusive Sverige trycks ner ytterligare framöver.

Det är uppenbart att många av världens centralbanker står inför en allvarlig målkonflikt i takt med den långsamma återhämtningen efter finanskrisen som nu förlängs till följd av coronakrisen:

- Fortsatta försök att med extremt låga räntor stimulera ekonomins efterfrågesida i ett försvagat konjunkturläge – i detta läge en fåfäng ansträngning att pressa upp inflationen mot målet, leder obönhörligen till

- att den fallande produktivitetstrenden förstärks, att tillväxtpotentialen försämras och att förutsättningarna för framtida välståndsökningar eroderas.

[1] Adalet McGowan, M. D. Andrews och V. Millot (2017): ”The walking dead: zombie firms and productivity performance in OECD countries”, OECD Economics Department Working Papers, no. 1372.

[2] BIS har nu siffror över andelen zombieföretag till och med år 2017. BIS data över zombieföretag omfattar börsnoterade icke-finansiella företag i 14 länder för perioden 1987-2017.

[3] Se BIS Quarterly Review, September 2018, Ryan Banerjee och Boris Hofmann, “The rise of zombie firms: causes and consequences”. Andelen zombieföretag här utgår från den breda definitionen av zombieföretag, dvs. företaget ska vara minst 10 år gammalt och inte kunnat täcka sina skulder med vinstmedel från verksamheten under tre år i följd.

[4] Se vidare för en mer detaljerad beskrivning ”How not to create zombie banks: lessons for Italy from Japan”, Christopher Gandrud och Mark Hallerberg, 2017.

[5] Se vidare Caballero, Hoshi och Kashyap (2008): ”Zombie lending and depressed restructuring in Japan”, American Economic Review, vol. 98, no 5.

[6] Se vidare Gandrud och Hallerberg ovan, fotnot 4.

[7] Australien, Belgien, Kanada, Danmark, Frankrike, Tyskland, Italien, Japan, Nederländerna, Spanien, Sverige, Schweiz, Storbritannien och USA.

[8] BIS Quarterly Review, “The rise of zombie firms: causes and consequences”, September 2018.

[9] Bank of Japan Working Paper Series, “Bank Risk Taking and Financial Stability: Evidence from Japan’s Loan Market”, T. Kawamoto, T. Matsuda, K. Takahashi, Y. Tamanyu, februari 2020.

[10] Andrews och Petroulakis (2017): “Breaking the Shakles: Zombie Firms, Weak Banks and Depressed Restructuring in Europe”, OECD, WP No 1433, 2017.

[11] Adalet Mc Gowan, Andrews och Millot, ”Insolvency Regimes, Technology Diffusion and Productivity Growth. Evidence from Firms in OECD Countries”, OECD Economics Department Working Papers 2017.

[12] Riksbanken har inrättat ett program för företagsutlåning i svenska kronor, där kreditinstitut som är penningpolitiska motparter eller tillfälliga penningpolitiska motparter sammantaget kan låna upp till 500 miljarder kronor av Riksbanken för vidareutlåning till svenska icke-finansiella företag. Priset på de tilldelade lånen uppgår till rörlig ränta motsvarande Riksbankens reporänta (som ligger på noll).

[13] Se vidare Borio och Hoffman (2017): ”Is monetary policy less effective when interest rates are persistently low?”, BIS Working Papers, no. 628.