- Ekonomisk analys

- 07 okt. 2022

- Sakområde:

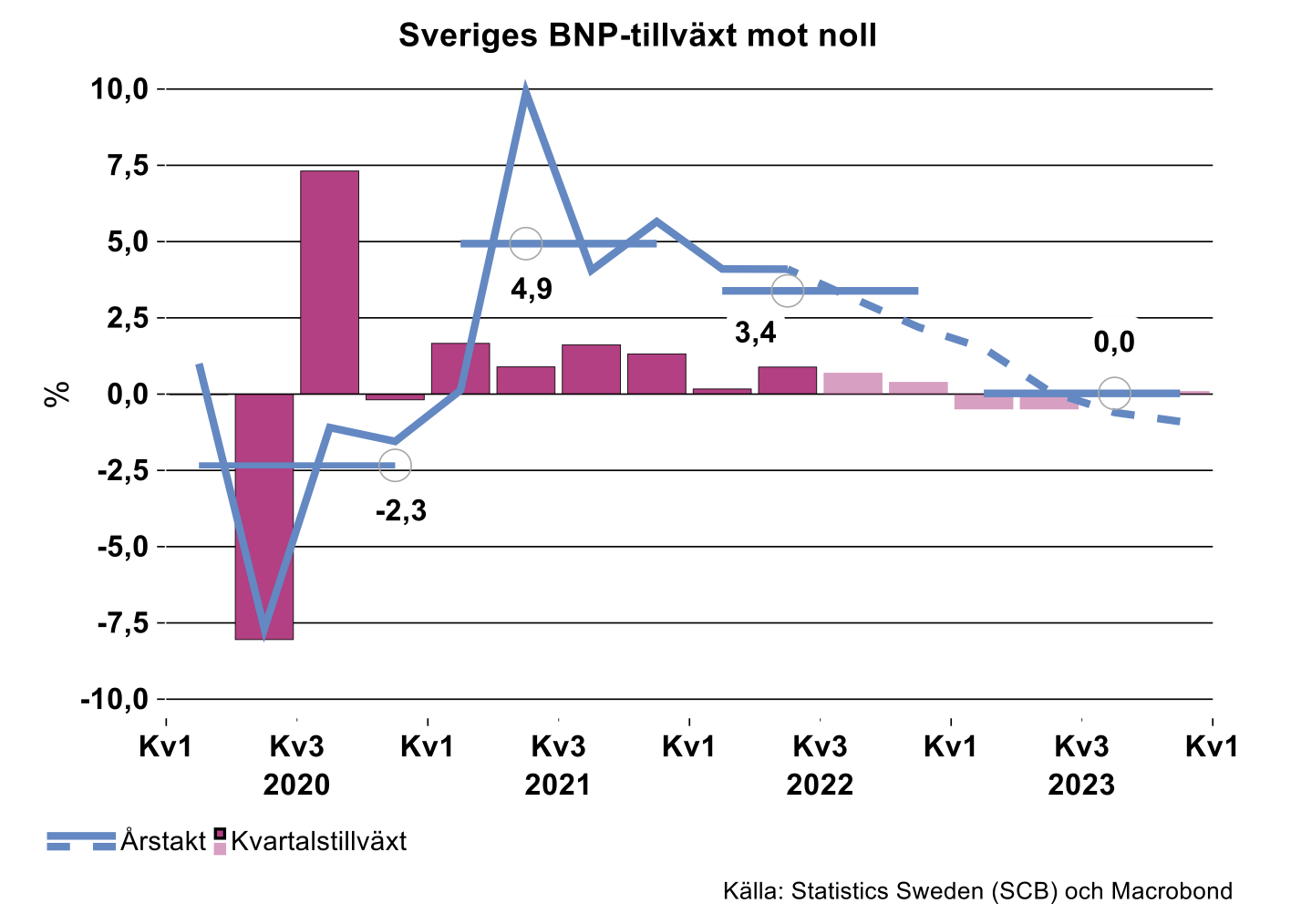

Bedömningen var att BNP-tillväxten i år skulle uppgå till 3,4 procent och att industriproduktionen skulle öka med två procent i volym. Den höga BNP-tillväxten i år var främst en följd av ett starkt första halvår, en gradvis dämpning i tillväxten väntades sedan under resten av året. Det högre ränte- och kostnadsläget väntades alltså slå igenom gradvis.

Sedan dess har det trillat in en hel del svensk hård-data för augusti och därmed det tredje kvartalet. Exempelvis BNP- och konsumtion-indikatorerna, industrins orderingång och produktion, PVI samt tjänsteproduktionen. Det har också kommit in indikatorer för september som PMI för både tillverkningsindustrin och tjänstesektorn.

Sammantaget tyder ny statistik på ett väldigt svagt tredje kvartal. Data är samtidigt svåranalyserad då statistiken fortfarande är påverkad av pandemin och av att företagen även nu drabbas av ryckiga leveranser av insatsvaror, även om läget har förbättrats.

Hushållens konsumtion bromsar in

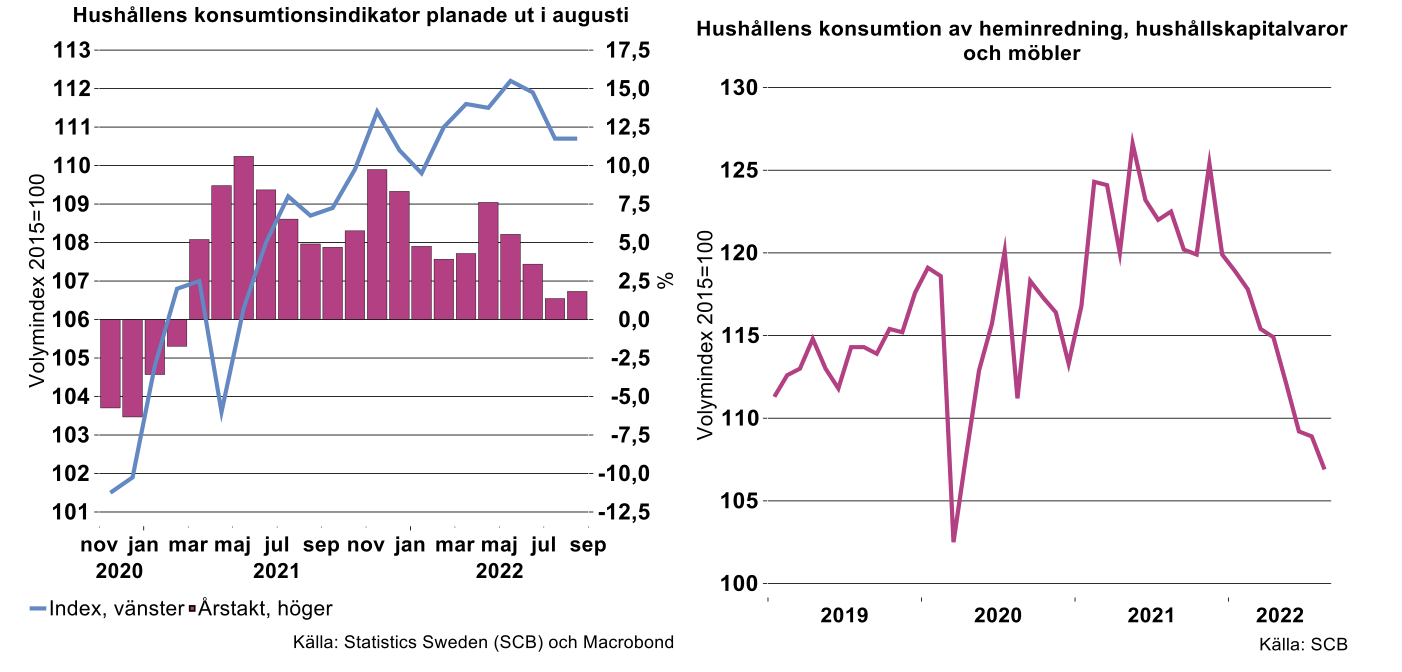

I veckan presenterades hushållens konsumtionsindikator för augusti.[1] Dessvärre var index oförändrad mellan juli och augusti. Index toppade i maj i år på index 112,2 för att därefter gå svagt tillbaka till index 110,7 i augusti. Samtidigt var indikatorn sammantaget 1,8 procent högre än augusti förra året.

Men som noteras i diagrammet ovan har tillväxttakten avtagit en hel del efter inledande positiva effekter från det att corona börja släppa sitt grepp under senare delen av 2020 och under 2021. Det kvarstår dock fortfarande en del coronaeffekter. Exempelvis slog konsumtion av hotell- och restaurangtjänster rekord under juli och augusti i år (säsongsrensat). Alla hushåll ville uppenbarligen inte lämna landet utan passade på att slå runt på hemmaplan. Värt att notera är också att konsumtionsboomen för heminredning, hushållskapitalvaror och möbler som startade andra kvartalet 2020 och som fortsatte inpå 2021 nu förbytts till sin motsats. Konsumtionen av dessa varor har minskat i hög omfattning. I augusti minskade den med 12,7 procent jämfört med augusti förra året.

Men som noteras i diagrammet ovan har tillväxttakten avtagit en hel del efter inledande positiva effekter från det att corona börja släppa sitt grepp under senare delen av 2020 och under 2021. Det kvarstår dock fortfarande en del coronaeffekter. Exempelvis slog konsumtion av hotell- och restaurangtjänster rekord under juli och augusti i år (säsongsrensat). Alla hushåll ville uppenbarligen inte lämna landet utan passade på att slå runt på hemmaplan. Värt att notera är också att konsumtionsboomen för heminredning, hushållskapitalvaror och möbler som startade andra kvartalet 2020 och som fortsatte inpå 2021 nu förbytts till sin motsats. Konsumtionen av dessa varor har minskat i hög omfattning. I augusti minskade den med 12,7 procent jämfört med augusti förra året.

Det kan kanske också vara värt att nämna utfallet i senaste data för detaljhandelns försäljning som kom för någon vecka sedan. Den rullade på rätt bra till april och maj i år för att därefter minska. I augusti var försäljningen sex procent lägre i volym (säsongsrensat) jämfört med genomsnittet april-maj i år och 5,5 procent lägre än augusti förra året.

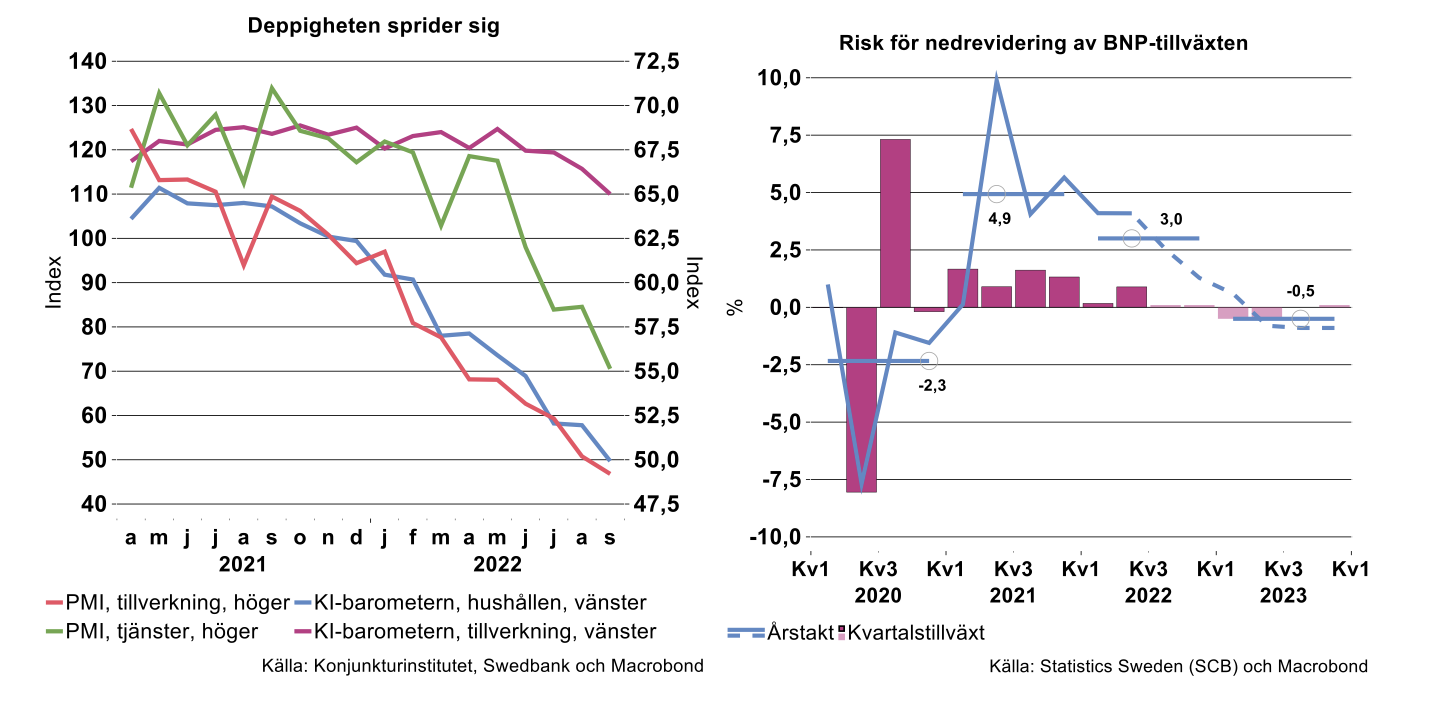

Vi har tidigare rapporterat att hushållens konfidensindikator nått rekordlåg nivå i september i år. Hushållen är deppiga för sin egen ekonomi och Sveriges ekonomi. Index för både bedömningen av det senaste året och bedömningen om det kommande året har nått bottennivåer. Nödvändighetsvaror kommer prioriteras framöver och samtidigt är det kanske ett och annat hushåll som sparar till en förväntad fet elräkning i vinter. Konsumtionsfesten ligger långt borta.

Industriproduktionen steg kraftigt i juli och rasade i augusti

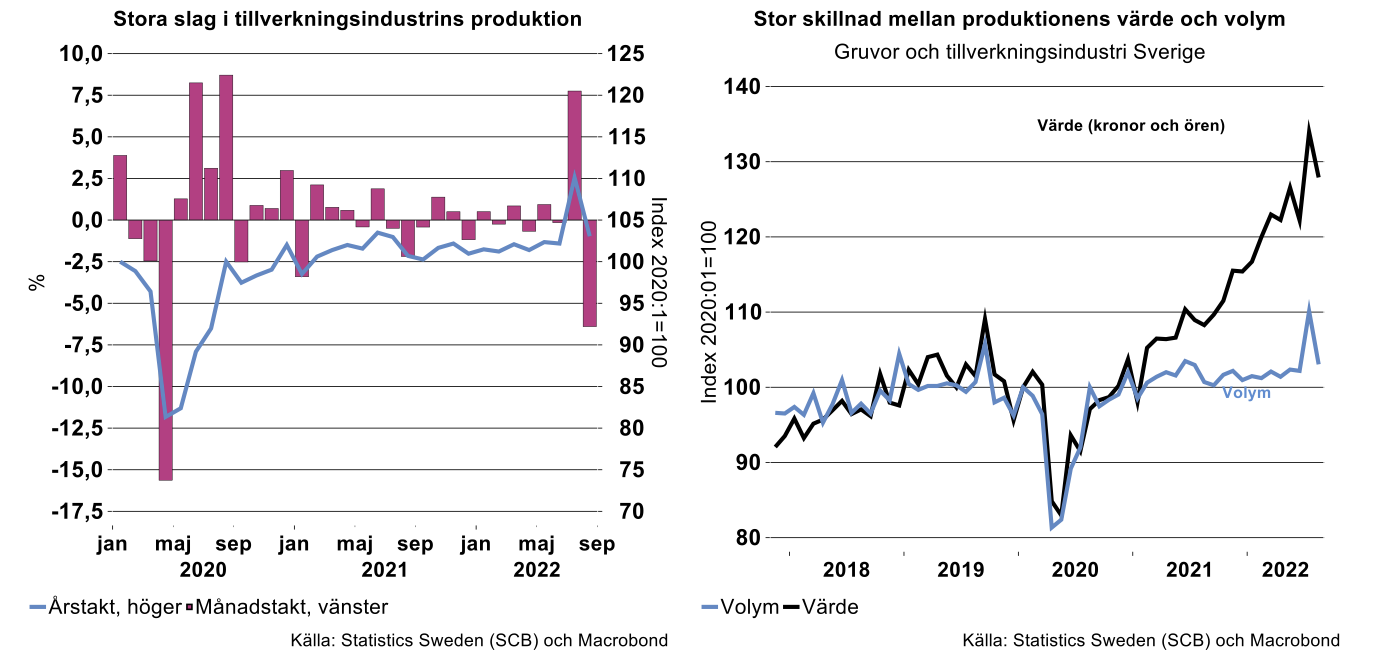

Industriproduktionen minskade i augusti med drygt sex procent jämfört med juli. I juli noterades en hög produktionsnivå som en följd av tillfälligt stora utleveranser från tillverkare av motorfordon. Produktionsvolymen i fordonsindustrin föll åter tillbaka kraftigt i augusti samtidigt som också produktionsnivån för kemi och läkemedel och maskinindustrin minskade jämfört med juli. Dessa fyra delbranscher utgör cirka 45 procent av tillverkningsindustrin. Med ett lyft i produktionen i juli och ett fall i augusti ligger nu produktionsnivån i stort sett på samma nivå som under sommaren förra året; kräftgången fortsätter för Sveriges industri. Inköpschefernas index som också presenterades i veckan visar en fortsatt inbromsning (se längst ned i dokumentet) även om sambandet mellan detta index och industriproduktionen inte är glasklart.

Däremot är industriföretagen förblindade av att pengen rullar in. Som noteras i diagrammet nedan är skillnaden omfattande mellan produktionsvärde och produktionsvolym. Skillnaden är alltså prisutvecklingen. Trots att pengar rullar in rullar också kostnader ut. Det är med skräck vi ser på prisutvecklingen på insatsvaror eller energi. Med en industri både i Sverige och globalt som visar tecken på att gå mot sämre tider har dock många råvarupriser tack och lov fallit tillbaka sedan försommaren då de tillfälligt trycktes upp av Rysslands invasion av Ukraina. De är ändå inte generellt tillbaka på vad som kan betraktas som normala nivåer. Försvagningen av kronan mot dollarn innebär samtidigt högre kostnader i kronor, mindre bra alltså.

Stål från Ryssland

Stål från Ryssland

EU kommissionen klämde i väg ytterligare ett sanktionspaket mot Ryssland i veckan, blland annat omfattandes stål. Vi konstaterar dock att importen av stål från Ryssland till EU är i stort sett borta genom eget bevåg. Förra året importerades 2,3 miljoner ton av varmvalsat platt >600 mm från Ryssland till EU. I juni i år uppgick importen till 1,1 ton: import av kallvalsat är i stort sett borta sedan 2014-2015 genom andra handelspolitiska restriktioner. Det som ändå flödat in till EU sedan några år tillbaka är pläterat som förra året uppgick till 434 tusen ton. Den volymen uppgick till 11 tusen ton i juni i år. Importen av stång, varm eller annan, har också i stort sett försvunnit. Import av rostfritt platt eller rostfri stång, tråd med mera har tidigare knappt varit mätbart. Det som fallit bort från Ryssland i år har kompenserats av ökad import från bland annat Sydkorea, Taiwan, Turkiet och Vietnam. Det är av yttersta vikt att denna tredjelandsimport får fortsätta.

Sverige har aldrig köpt några större volymer från Ryssland. Förra året uppgick importen till 14,5 tusen ton av en total import av 3,2 miljoner ton.

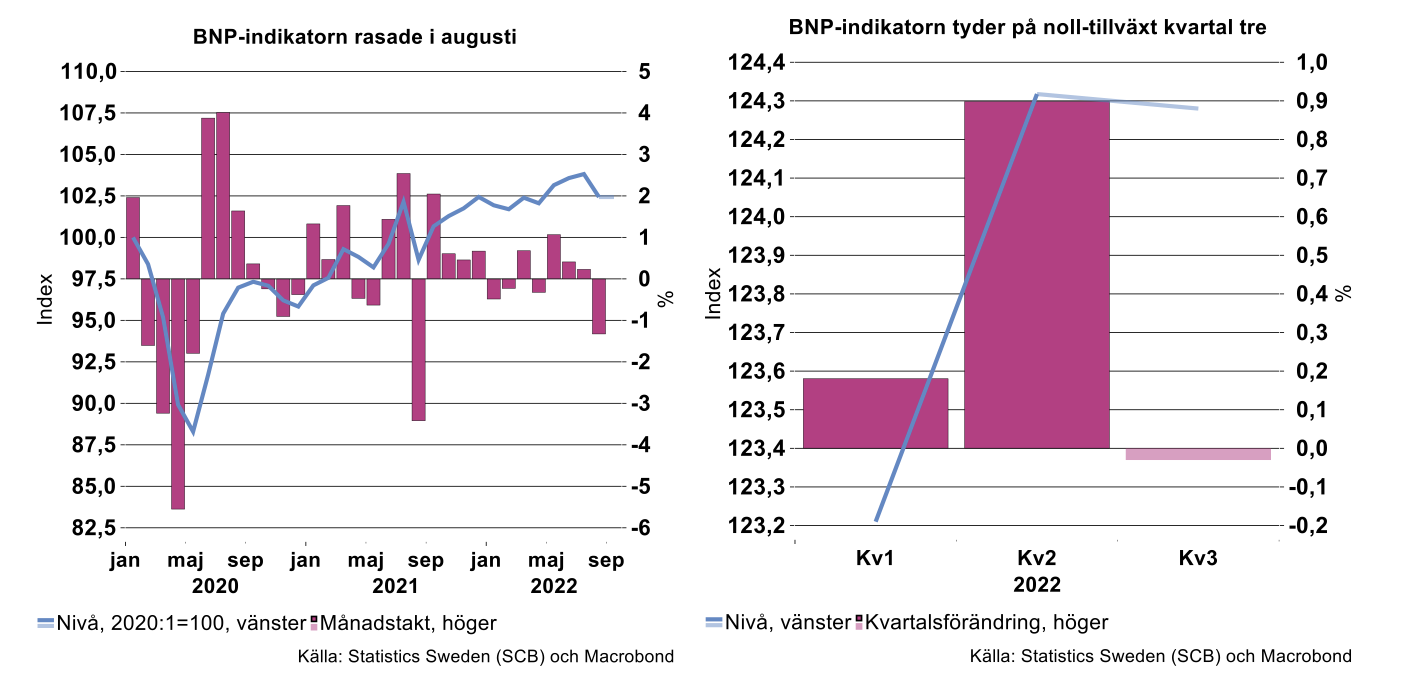

Oväntat stort ras i BNP-indikatorn för augusti

BNP-indikatorn för augusti visar att Sveriges BNP minskade med 1,3 procent mellan juli och augusti säsongsrensat. Jämfört med i augusti 2021 var aktiviteten i ekonomin 3,6 procent högre, kalenderkorrigerat. Även tillväxten hittills i år uppgår till 3,6 procent enligt indikatorn.

BNP-indikatorn baseras på ett begränsat statistiskt underlag och SCB redovisar inte vilka delar av BNP som bidragit till förändringen i augusti. Annan statistik som publicerats kan (borde?) ge en viss fingervisning.

BNP-indikatorn baseras på ett begränsat statistiskt underlag och SCB redovisar inte vilka delar av BNP som bidragit till förändringen i augusti. Annan statistik som publicerats kan (borde?) ge en viss fingervisning.

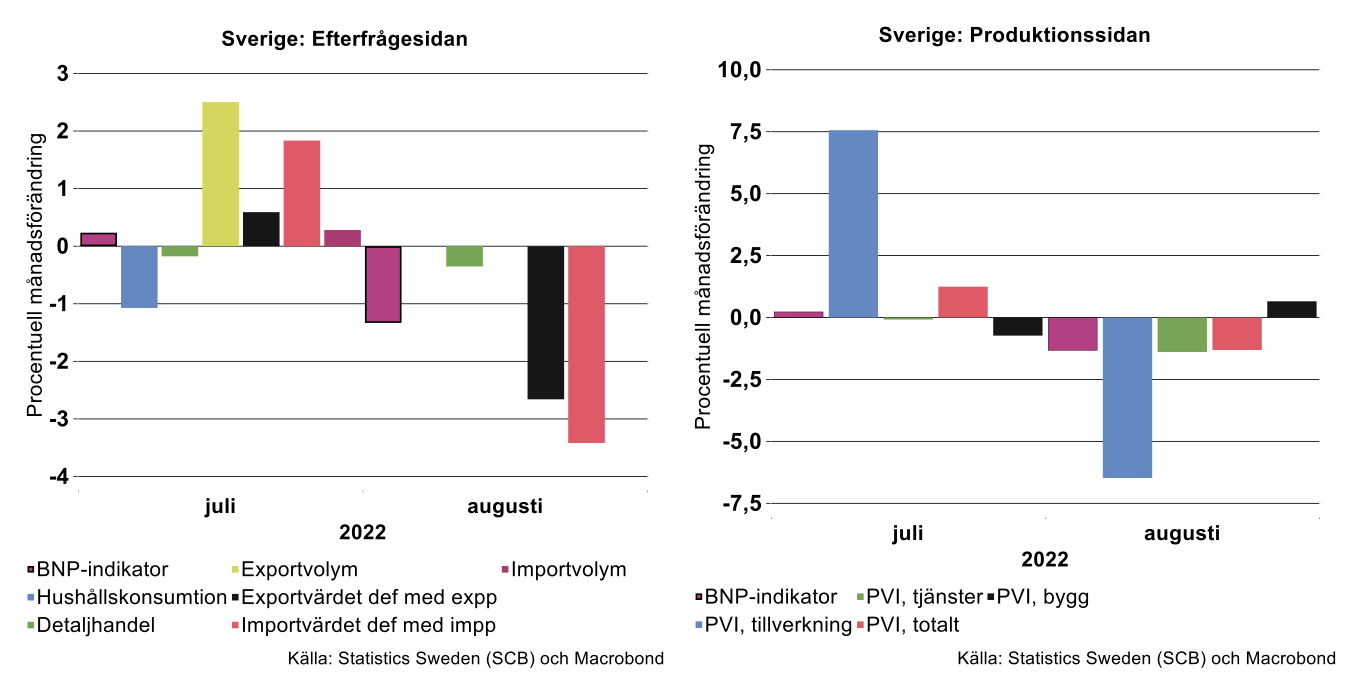

Tittar man på den statistik som finns från efterfrågesidan är dock nedgången inte helt uppenbar. Som redovisades ovan var hushållens konsumtion enligt konsumtionsindikatorn i stort oförändrad mellan juli och augusti. Annan statistik från efterfrågesidan som exempelvis exportvolymer (till juli) och exportvärden samt priser (som kan användas för att göra en preliminär bedömning av volymen i augusti) visar på en viss ökning under juli men sedan ett ras i augusti (se bilden nedan). Utvecklingen är dock likartad för importen men med ännu större svängningar. Sammantaget tyder utvecklingen av handelsdata snarast på ett positivt bidrag ifrån nettoexporten, så handeln med omvärlden verkar inte ha drivit nedgången. Det är möjligt att säsongrensningen spökar här.

På produktionssidan är nedgången mer tydlig. Ett preliminärt ras i exportvolymen i augusti sammanfaller med en kraftig nedgång även i produktionen i tillverkningsindustrin. Även tjänsteproduktionen föll tillbaka i augusti medan däremot byggandet ökade dock något.

Risk för sämre BNP-tillväxt än väntat

I Industriekonomernas septemberprognos räknade vi med att svensk BNP skulle öka svagt i kvartal tre. Med tanke på det preliminära BNP-utfallet för augusti och övrig information som fortsatt fallande indikatorer och en svag orderingång förefaller detta vara en för optimistisk bedömning. Sannolikt kommer även kvartal fyra bli svagare än i prognosen. Om kvartal tre och fyra revideras ned till en kvartalstillväxt på ungefär noll ger det en årstakt på tre procent i år och ett fall under 2023 på 0,5 procentenheter, givet vår nuvarande kvartalsprofil för 2023. Men som konstaterat är data hoppig, så det är så klart möjligt att vi får en uppstuds igen som i juli. Att vi går mot en en rejäl avmattning i ekonomin är dock tydligt, exakt när är svårare att sia om.

[1] Indikatorn syftar till att ge en bild av hushållens hela konsumtion och inkluderar därmed förutom detaljhandel även tjänstehandel som restaurang och hotell samt bostadskostnader.

[1] Indikatorn syftar till att ge en bild av hushållens hela konsumtion och inkluderar därmed förutom detaljhandel även tjänstehandel som restaurang och hotell samt bostadskostnader.