- Ekonomisk analys

- 02 dec. 2022

- Sakområde:

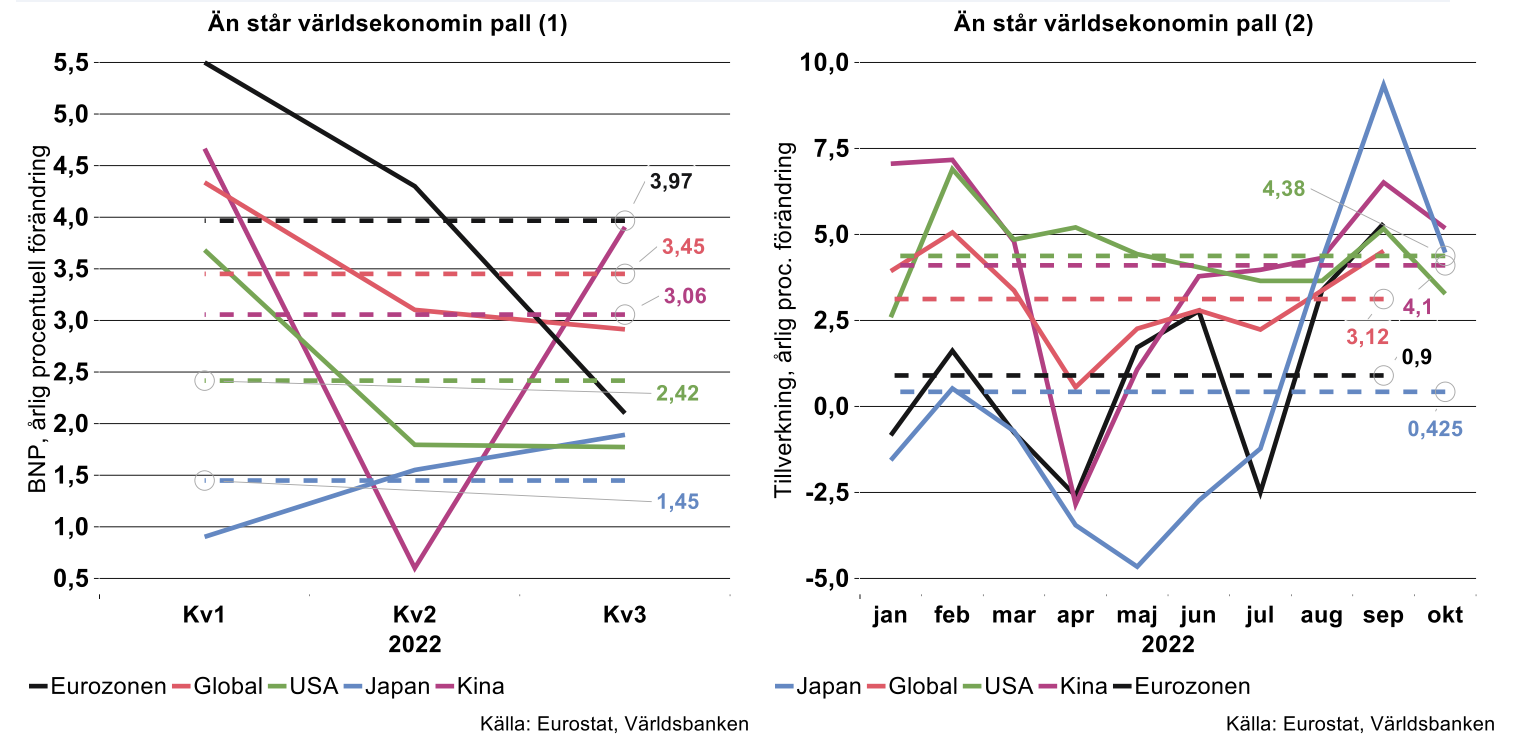

Under årets tre första kvartal har global BNP ökat med 3,5 procent jämfört med motsvarande period 2021 (se figuren nedan till vänster).

För ovanlighetens skull har Eurozonen visat mest styrka av de stora ekonomierna – hittills fyra procent tillväxt – medan den tidigare starkast lysande stjärnan Kina endast lyckats leverera 2,4 procent. Den destruktiva kraften i Kinas noll-covidpolitik blir alltmer uppenbar.

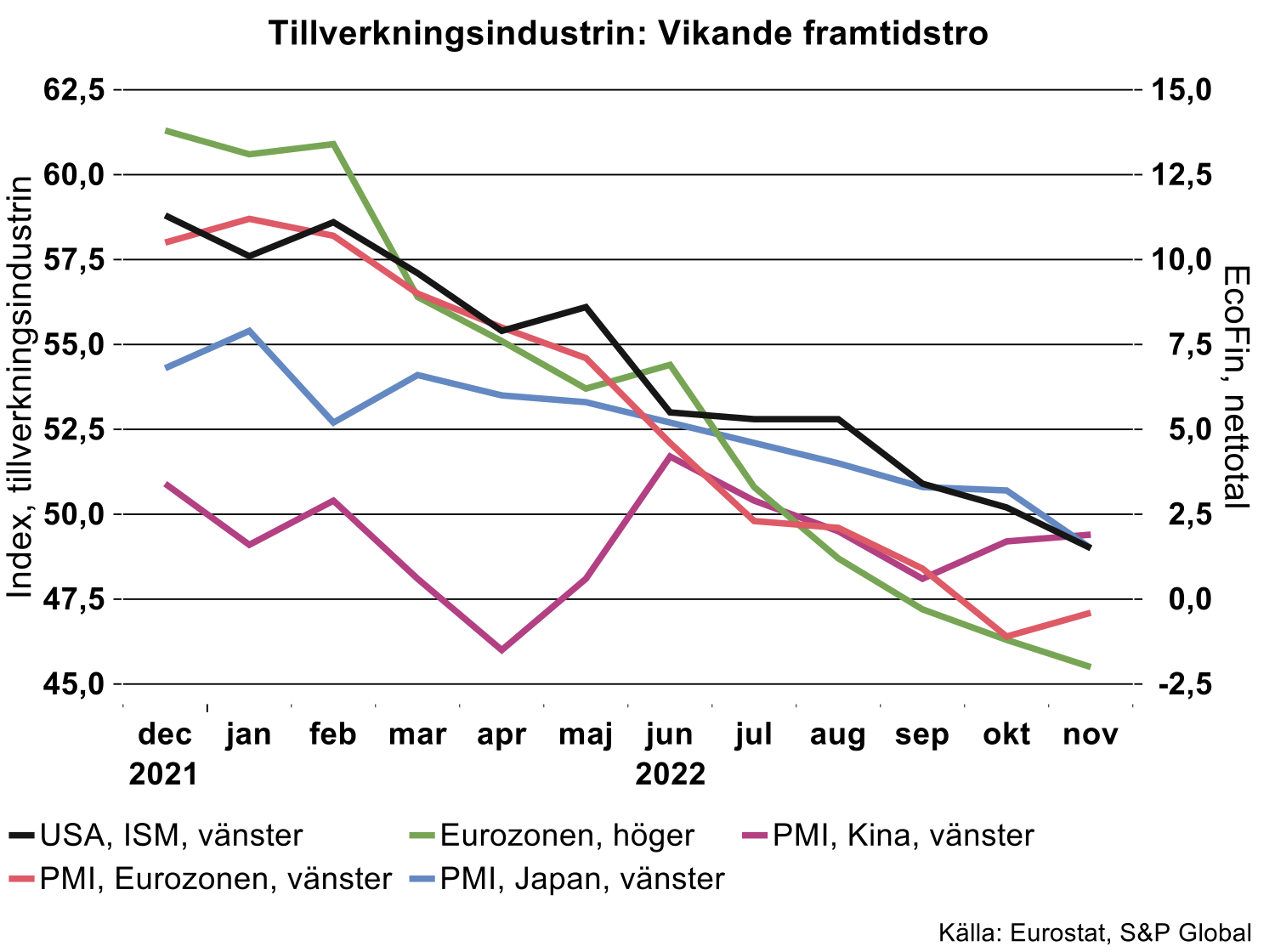

Även tillverkningsindustrin har klarat sig hyfsat bra hittills under året. Här är mönstret dock delvis ett annat, Eurozonens utveckling har varit betydligt svagare är det globala snittet och i synnerhet långt svagare än i USA (se figuren ovan till höger).[1] För världens som helhet har produktionen hittills ökat drygt tre procent jämfört med 2021.

Tydlig avmattning nästa år

Så långt historien, vad har vi då att förvänta oss av slutet av 2022 och 2023? Till att börja med kan vi konstatera att utvecklingen hittills varit relativt väl i linje med Industriekonomernas senaste prognos från slutet av september. Undantaget är Eurozonen, som har utvecklats starkare än vi tidigare räknat med. Det mesta pekar emellertid mot en betydande avmattning i Eurozonen under årets sista kvartal, vi ser således inget behov av att revidera synen på 2022. I det fall global BNP levererar i linje med vår prognos – 2,5 procent tillväxt – kvarstår ändå omdömet att 2022 blir ett riktigt skapligt år.

Vad talar då för Industriekonomernas prognos, med ett betydligt svagare 2023? Här handlar det i huvudsak om två effekter:

- Diverse konjunkturindikatorer pekar mot en snabb försvagning av den ekonomiska aktiviteten under årets sista kvartal och

- en svag avslutning av år 2022 innebär ett litet överhäng in i 2023.

Visserligen kan vi inte tolka nivåerna på indikatorerna bokstavligt men riktningen talar sitt tydliga språk: utsikterna för global tillverkningsindustri har mörknat betydligt. Industriekonomerna håller därmed fast vid prognosen om en global tillväxt kring 1,5 procent under 2023. Detta kan verka relativt OK med tanke på alla bekymmer men så låg eller lägre global BNP-tillväxt har faktiskt endast noterats vid fem tillfällen sedan 1960.

Inflations- och räntetoppen närmar sig

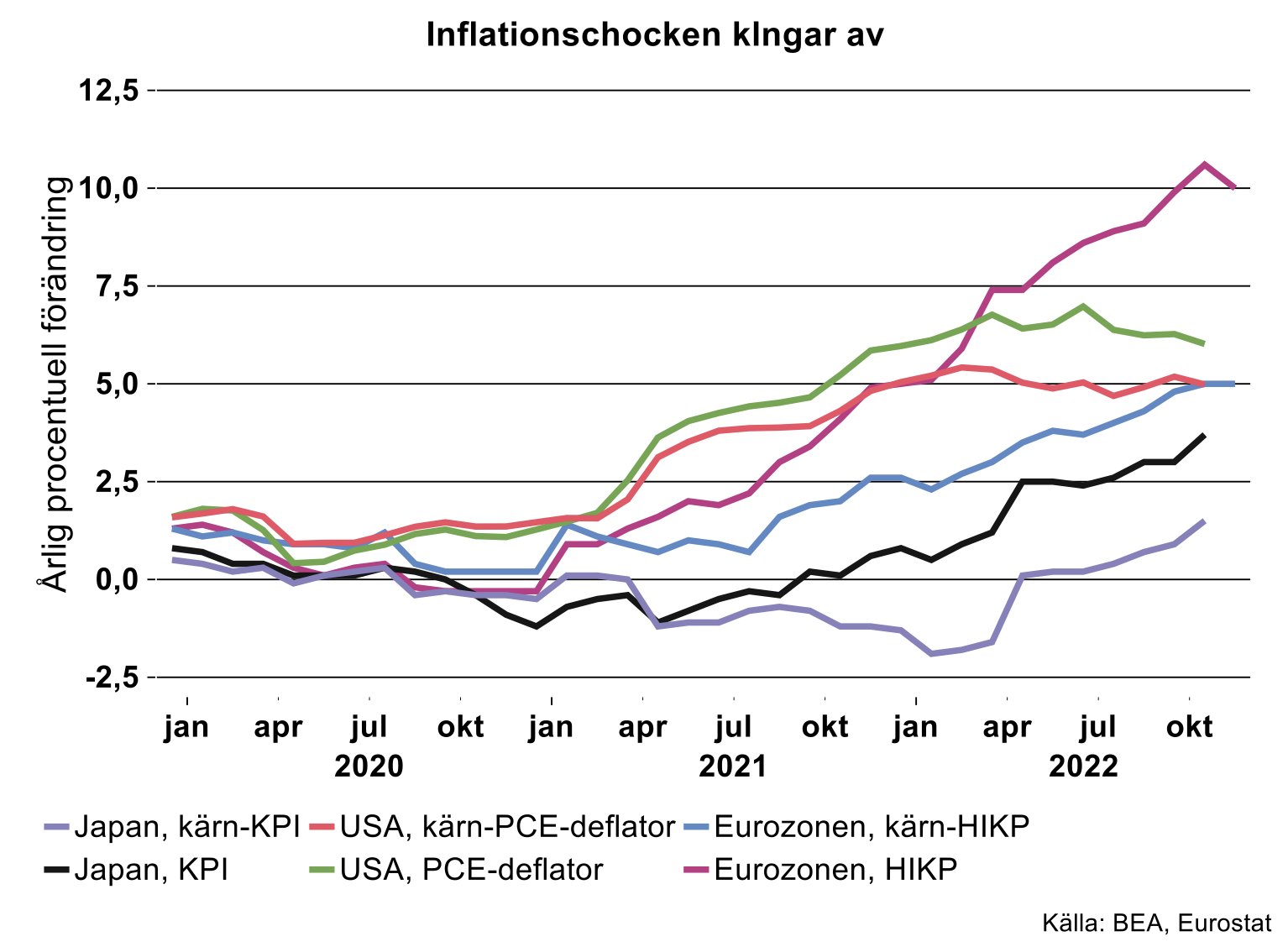

Världens centralbanker liksom många andra bedömare togs på sängen av den kraftfulla inflationsuppgången de senaste 1-1,5 åren. Som Industriekonomerna argumenterat skiljde sig förloppen en del åt på ömse sidor av Atlanten: i huvudsak en överhettningsinflation i USA medan det i Europa i första hand har handlat om en kostnadschock med följdeffekter.

Nu finns det tecken på att det värsta är över och förutsättningarna är goda för ett kraftigt fall i inflationen under 2023. I USA planade banorna ut redan i början av 2022 och vi kan ana tecken på avtagande inflation. I Eurozonen som ligger i en senare fas, finns indikationer på en utplaning även om det ännu är för tidigt att konstatera ett trendbrott (se bilden nedan). Till och med i Japan, där centralbanken kämpat emot deflation i decennier, har inflationen tagit lite fart på sistone, om än till betydligt lägre takter än på andra håll. Här ser vi ännu inga tydliga tecken på att toppen är nådd.

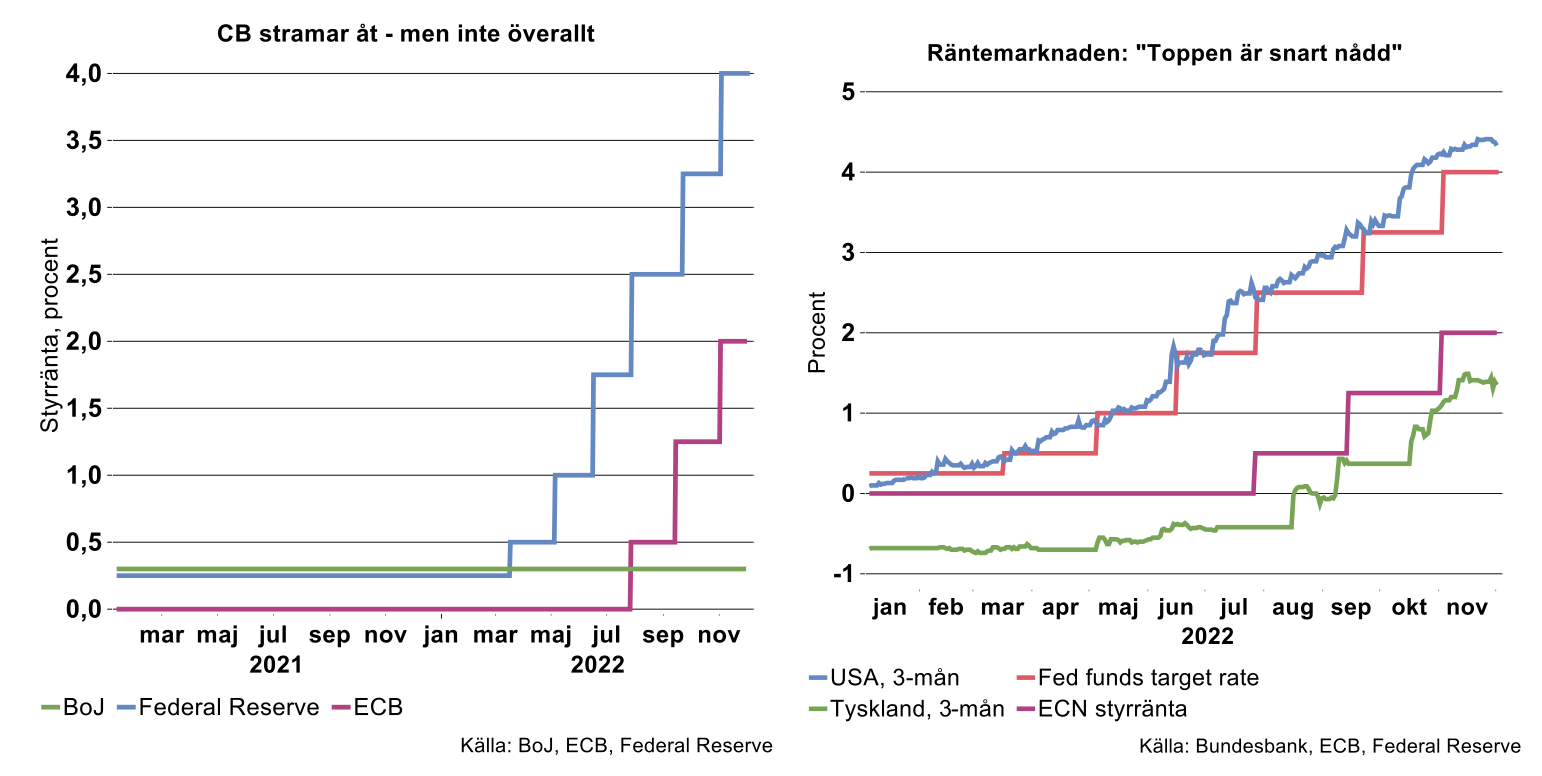

I ett försök att hinna ifatt det skenande inflationståget har många centralbanker reagerat med historiskt snabba och kraftfulla räntehöjningar (se bilden nedan till vänster). I takt med att konjunkturen svalnar och inflationstrycket avtar kommer även centralbankerna att bli mer återhållsamma. Detta är även den slutsats som dras i finansmarknaderna, det är tydligt hur de korta marknadsräntorna planat ut såväl i USA som i Europa på sistone (se bilden nedan till höger).

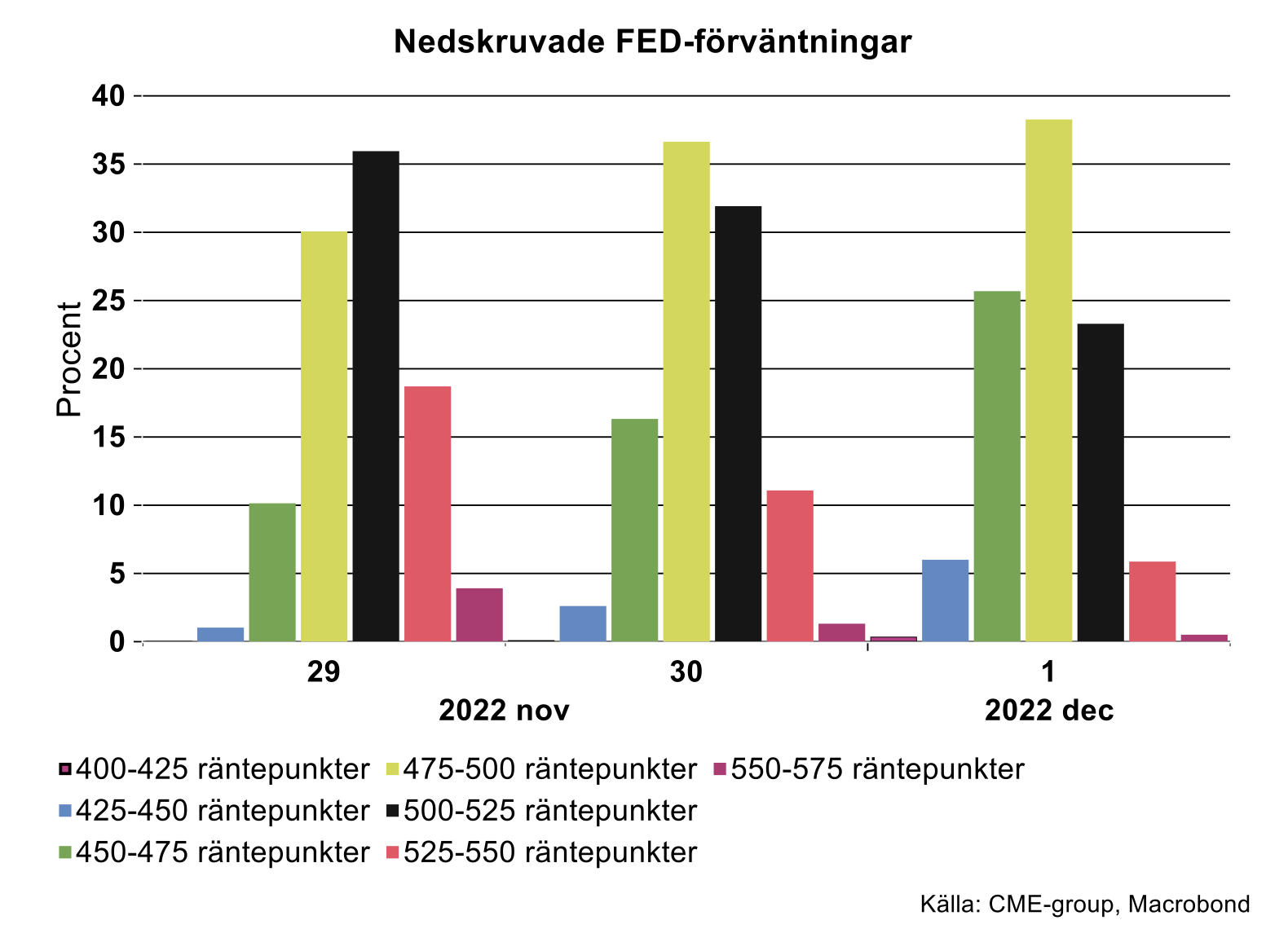

Under veckan fick vi en tydlig signal om hur reaktiva finansmarknaderna är för ny information: USA:s inflation varit något svagare än förväntat samtidigt som Fed-chefen Powell signalerade en långsammare åtstramning framöver. Kontentan blev att marknadsförväntningarna på framtida Fed-ränta föll rejält (se bilden nedan). Exempelvis prisade marknaden ut en höjning med 0,25 procent till juli nästa år.

Läget är dock fortsatt oklart och man kan förvänta sig fortsatta stora rörelser i de finansiella marknaderna som kommer att vara känsliga för ny information. Under fredagen har exempelvis USA:s arbetsmarknadsstatistik – historiskt den data som har störst potential att påverka marknaderna - för november publicerats. Utfallet för sysselsättningen och löneökningar blev högre än förväntat medan arbetslösheten som väntat var oförändrad.

Dessa nyheter pekar på ett fortsatt betydande, underliggande inflationstryck i USA:s ekonomi. När vi uppdaterar bilden ovan på måndag kommer vi med stor sannolikhet att se att förväntningarna på framtida räntehöjningar åter har ökat. Den omedelbara reaktionen blev mycket riktigt en kraftig uppgång i obligationsräntor, i synnerhet kortare räntor. Dessutom stärktes dollarn rejält mot såväl euron som den svenska kronan. Än kan inte Federal Reserve signalerar att slaget är vunnet!

[1] Notabelt är att produktionsdata för Eurozonen och globalt ännu bara rapporterats till och med september, för övriga till och med oktober.