- Ekonomisk analys

- 02 sep. 2022

- Sakområde:

Samtidigt noterades 0,9 % (kv/kv) för andra kvartalet att jämföra med 1,4 % i det preliminära utfallet. Det är inte lätt att navigera med en föränderlig karta där till och med norr blir syd och öst blir väst…! Mer om BNP-detaljerna på andra ställen i veckans nyhetsbrev.

Här fokuserar vi på en annan observation: de motstridiga budskapen i hårda utfallsdata å ena sidan och de signaler som sänds ut från diverse ”mjuka” konjunkturindikatorer å den andra. En vanlig uppfattning i debatt och media är att hushållen har drabbats extra hårt av den senaste tidens motvindar i form av stigande elpriser, inflation och räntor samt geopolitisk oro. Samtidigt hävdar många att industrin har klarar sig mycket bättre genom att företagen kunnat vältra över kostnadsökningarna i termer av högre priser.[1]

Argumenten tycks finna stöd i diverse konjunkturindikatorer. Bilden ovan till vänster visar att industrin fortfarande rapporterar ett närmast rekordhögt stämningsläge; KI-barometern för industrin signalerar mycket starkare läge än normalt även om en viss nedgång skett på sistone. Trots uppdrivna indikatorer står dock produktionen inom tillverkningsindustrin mer eller mindre still jämfört med för ett år sedan. För hushållen slår paradoxen i motsatt riktning; här ökar konsumtionen med sex procent i årstakt samtidigt som KI-barometern för hushållen rasat till historiska bottennivåer.

Bilden ovan till vänster visar att industrin fortfarande rapporterar ett närmast rekordhögt stämningsläge; KI-barometern för industrin signalerar mycket starkare läge än normalt även om en viss nedgång skett på sistone. Trots uppdrivna indikatorer står dock produktionen inom tillverkningsindustrin mer eller mindre still jämfört med för ett år sedan. För hushållen slår paradoxen i motsatt riktning; här ökar konsumtionen med sex procent i årstakt samtidigt som KI-barometern för hushållen rasat till historiska bottennivåer.

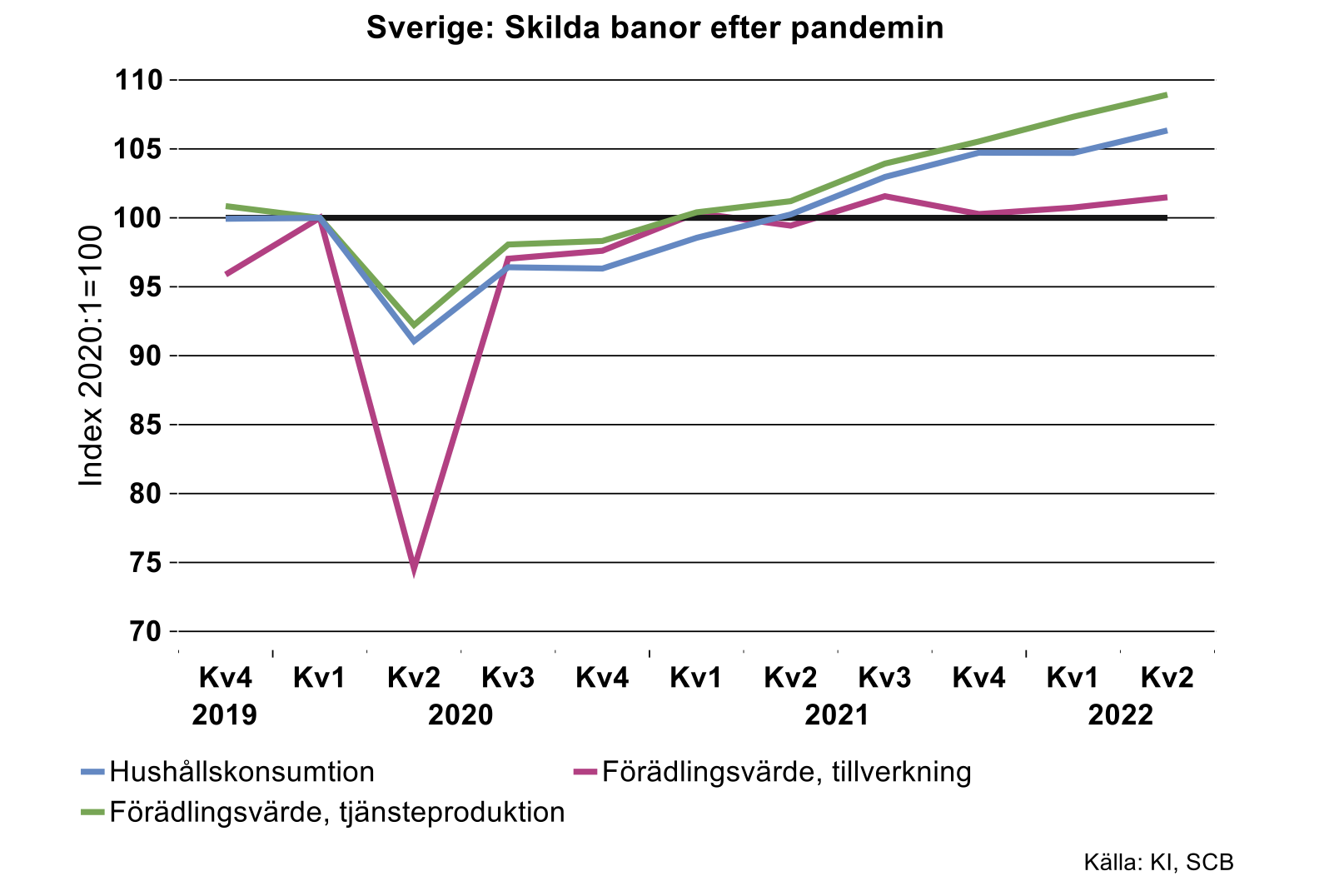

Även i ett längre perspektiv är det tydligt att hushållen klarat återhämtningen efter pandemin bättre än industrin. I mitten av 2022 översteg konsumtionen pre-pandeminivån med sju procent och produktionen hos tjänsteföretagen med nio procent. Produktionen inom tillverkningsindustrin är endast i paritet med nivån innan pandemin och har i stort sett rört sig sidledes sedan slutet av 2020 (se bilden nedan). Det är allmänt känt att industrin världen över lidit av tröga leveranskedjor och komponentbrist som bromsat produktionen under en längre tid. Framgent finns det skäl att räkna med nya bekymmer, nu i form av vikande efterfrågan i takt med att stramare globala finansiella förhållanden och höga energipriser bromsar efterfrågan.

Svenska hushåll talar med kluven tunga

Svenska hushåll talar med kluven tunga

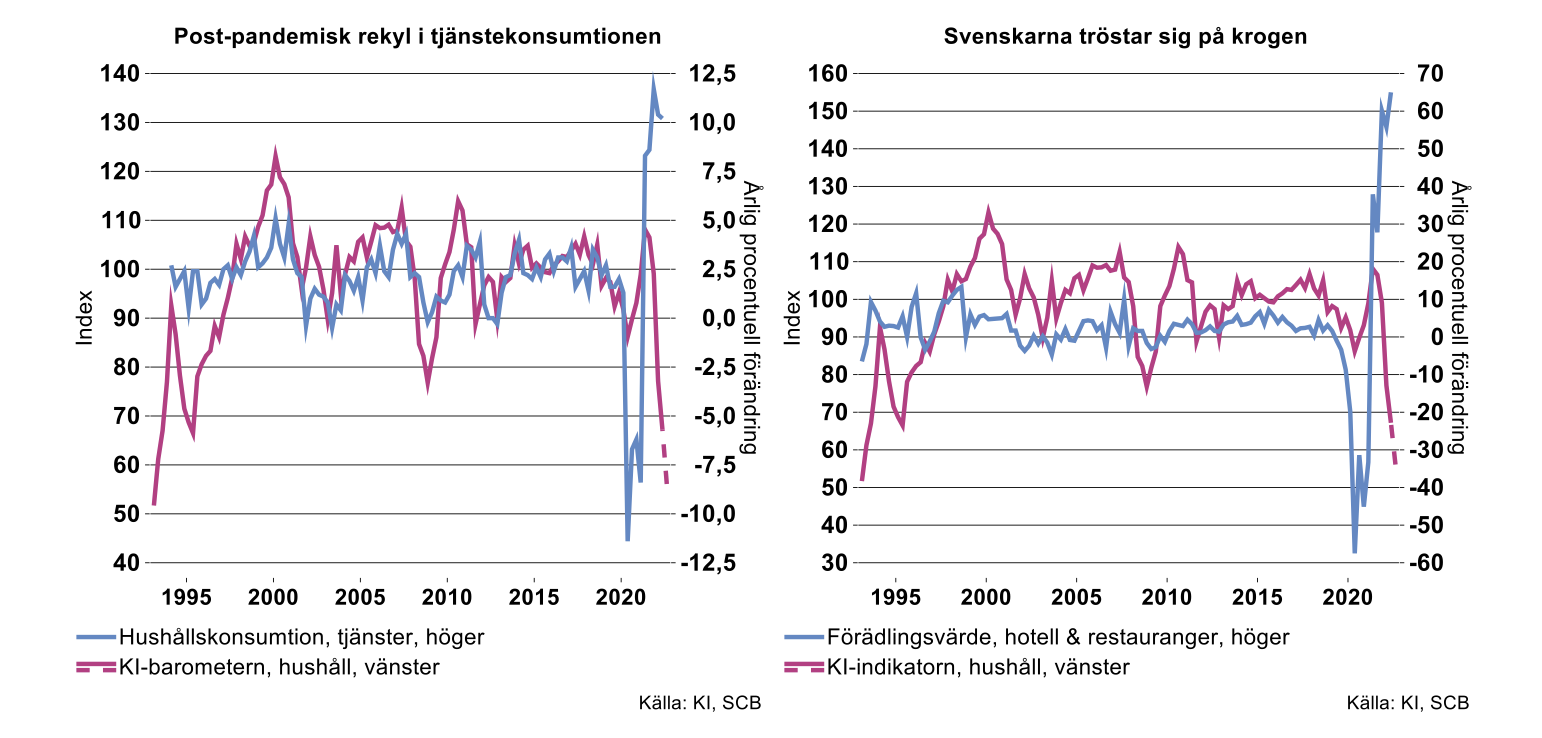

Hushållen har således hittills konsumerat på i god takt trots att man rapporterar ekonomisk depression. I första hand handlar uppsvinget uppenbarligen om en effekt av de avvecklade covidrestriktionerna; tjänstekonsumtionen som kraftigt begränsades under pandemin har tagit rejäl fart och växer fortfarande i tvåsiffrig årstakt (se bilden nedan till vänster). Något som särskilt sticker ut är svenskarnas längtan efter att gå på krogen och bo på hotell; en ökning med 65 procent i årstakt under andra kvartalet (se bilden nedan till höger).

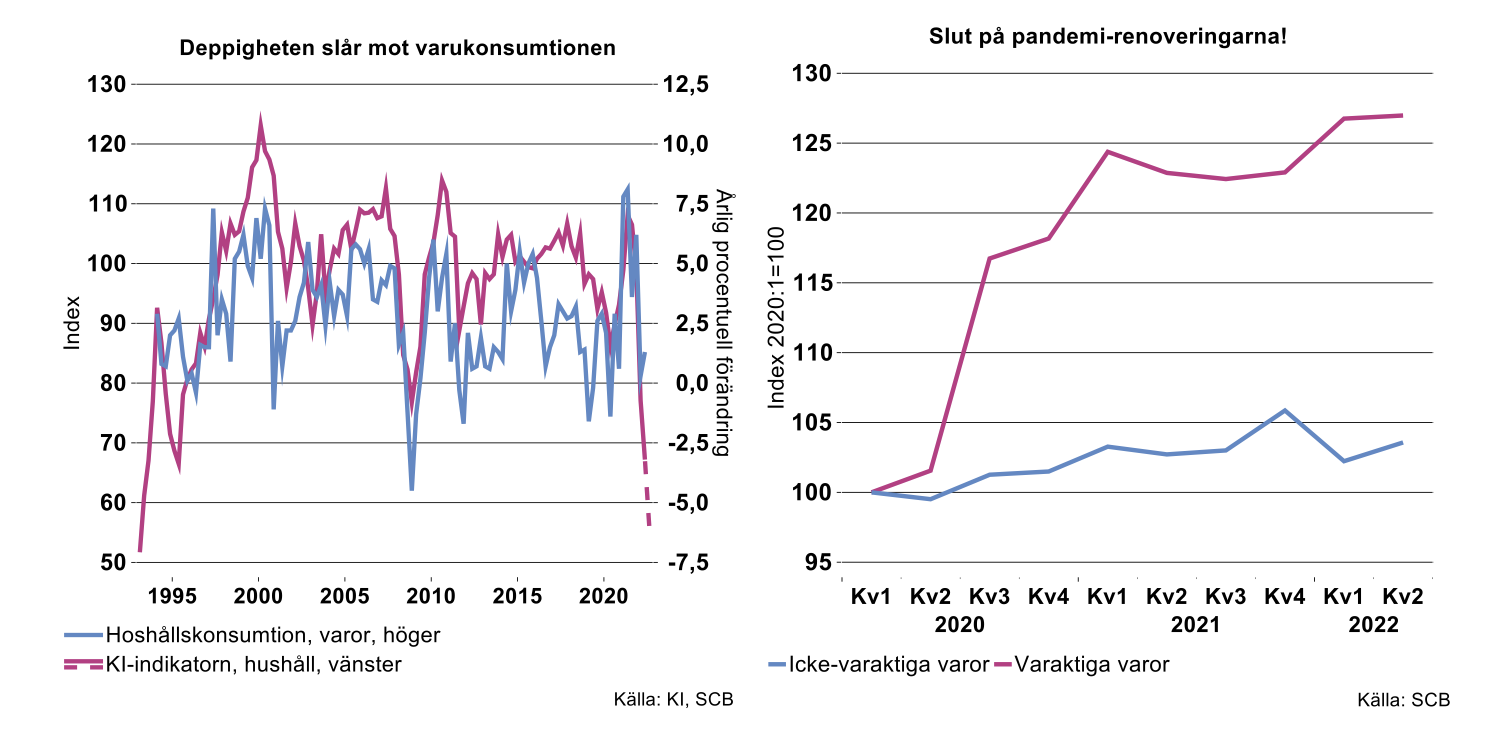

Deppigheten har alltså inte förhindrat svenskarna att springa på krogen och semestra under första halvåret. Däremot ser man tydliga tecken på dämpad köplust vad det gäller varor. Detta är inte förvånande, det finns anledning att hushållen i första hand drar ner på dyra sällanköpsvaror i dyrtider präglade av stor osäkerhet. Dessutom sköt hushållens inköp av varaktiga varor i höjden under pandemins renoveringsboom och den fasen är uppenbarligen passerad, så här finns det flera anledningar att räkna med en svag utveckling framöver.

Deppigheten har alltså inte förhindrat svenskarna att springa på krogen och semestra under första halvåret. Däremot ser man tydliga tecken på dämpad köplust vad det gäller varor. Detta är inte förvånande, det finns anledning att hushållen i första hand drar ner på dyra sällanköpsvaror i dyrtider präglade av stor osäkerhet. Dessutom sköt hushållens inköp av varaktiga varor i höjden under pandemins renoveringsboom och den fasen är uppenbarligen passerad, så här finns det flera anledningar att räkna med en svag utveckling framöver.

Öka fokus på industrin i valrörelsen!

Det är således uppenbart att man inte kan använda sig av konjunkturindikatorerna som mätare på hushållens och industrins förutsättningar. Den politiska debatten, i synnerhet nu i samband med valrörelsen, handlar trots detta huvudsakligen om hur hushållen ska kompenseras för de smällar man fått ta. Mycket lite av motsvarande resonemang förs om företagens situation. Analysen ovan och nödropen från industriföretag som pressas hårt och till och med riskerar att gå i konkurs på grund av skenande elräkningar, pekar på behovet av ett delvis ändrat fokus från politikens sida. Det är för övrigt slående hur näringslivets villkor, som vanligt, helt lyser med sin frånvaro i valrörelsen.

[1] I Industriekonomernas nyhetsbrev 19/8-2022 visar vi att företagen inte lyckats vältra över hela kostnadsökningarna.