- Ekonomisk analys

- 25 nov. 2022

- Sakområde:

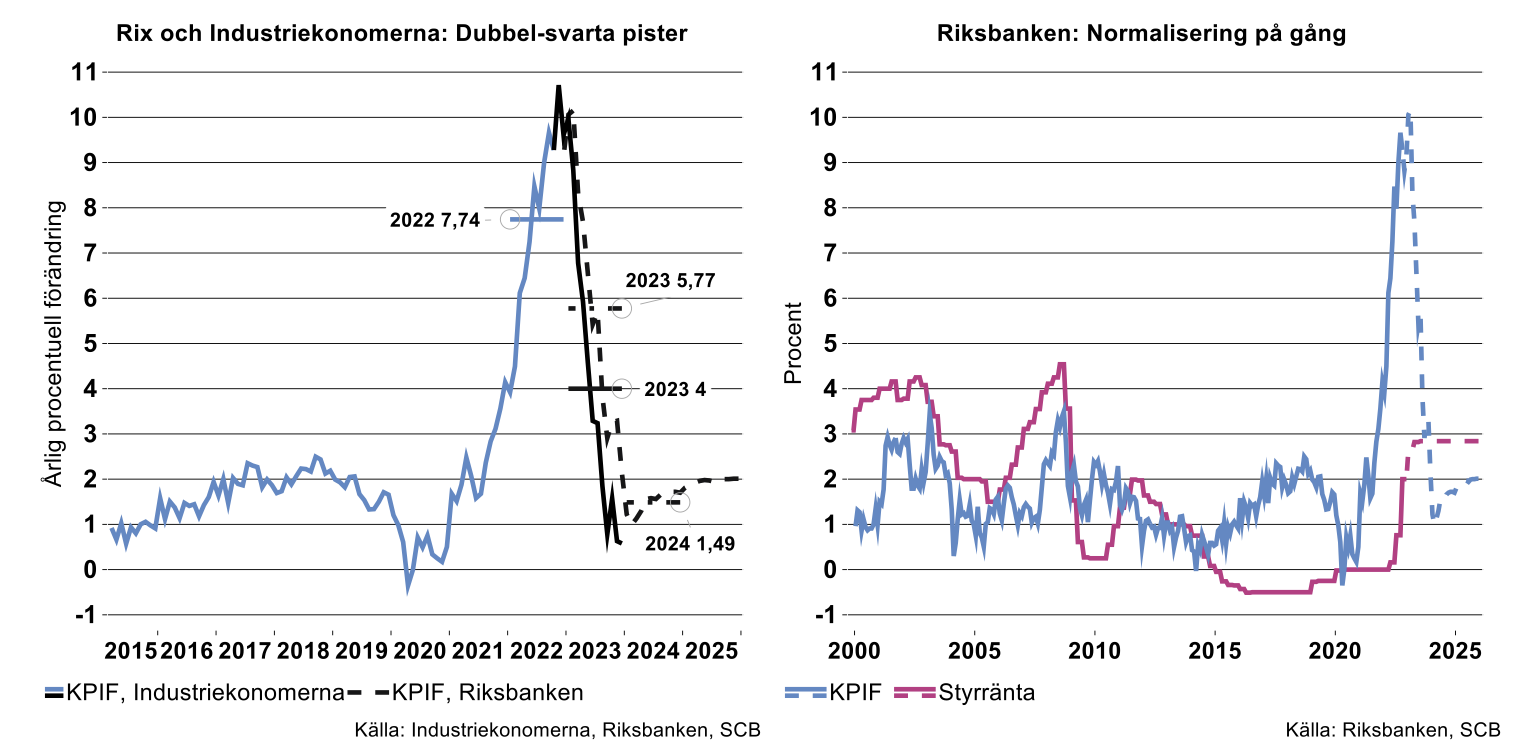

Riksbanken räknar med att KPIF-inflationen, efter att ha toppat strax över 10 procent i januari nästa år, faller brant under loppet av 2023 (se figuren nedan till vänster). I grund och botten skissar Industriekonomerna och Riksbanken på mycket likartade scenarier för inflationen det närmaste året: efter några ytterligare månader med stigande inflation vänder inflationen brant neråt med början under våren 2023. Så här i vintertider kan det vara illustrativt att likna banorna med dubbelsvarta slalompister.

Visserligen skiljer sig helårsprognoserna för 2023 en del – Riksbankens 5,7 procent jämfört med Industriekonomernas fyra procent – men förloppen är likartade. Även vad det gäller bottenkänningen i slutet av 2023 är scenarierna likartade: Industriekonomerna landar på cirka 0,5 procent i december 2023 att jämföra med en procent för Riksbanken. Detta handlar om så små skillnader att de ligger inom alla rimliga felmarginaler.

Det är för övrigt inte bara Industriekonomerna och Riksbanken som i grunden delar inflationsbilden de kommande 12 månaderna; det gäller flertalet bedömare. Skälet är att nedgången nästa år i första hand är en fråga om matematik snarare än ekonomi, de mycket höga månadsökningarna i KPIF börjar falla ut vilket pressar ner 12-månaderstalen/inflationen. För att inflationen inte ska falla brant krävs således fortsatt stora månadsökningar även nästa år – möjligt men mindre sannolikt. Utöver matematiken finns förstås även en ekonomisk effekt i samband med att Riksbanken och övriga centralbanker världen över, stramar åt penningpolitiken och bromsar konjunkturen.

Riksbankens direktion beslutade i veckan även, föga överraskande, om en höjning av styrräntan med 0,75 procentenheter till 2,5 procent. Dessutom flaggade man för att man räknar med ytterligare höjningar till knappt tre procent fram till våren 2023 och att styrräntan därefter förblir konstant till och med december 2025 (se bilden ovan till höger).

Det finns en diskussion just nu om hur stora riskerna är att Sverige och Världsekonomin hamnar i ett förlopp som påminner om 1970-talet. Även den gången tände en skarp ökning av energipriserna en rejäl inflationsbrasa – även om inflationen då redan varit på väg upp under en längre tid inte minst i spåren av USA:s utgiftsexpansion i samband med Vietnamkriget. Trots att oljepriserna efter den intitiala chocken låg kvar och till och med föll svagt tillbaka under resten av 1970-talet bet sig inflationen fast på mycket höga takter. Skälet var att centralbankerna inte på ett trovärdigt sätt, försökte trycka tillbaka inflationen vilket ledde till en pris-löne-spiral.

Det var således inte skenade energipriser som orsakade 1970-talets inflationselände utan centralbankernas reaktioner på kostnadschocken. Den här gången är det annorlunda, all världens centralbanker stramar åt politiken vilket bäddar för att kostnadschocken inte leder till permanent/persistent högre inflation.

Högre inflation eller högre räntor framöver

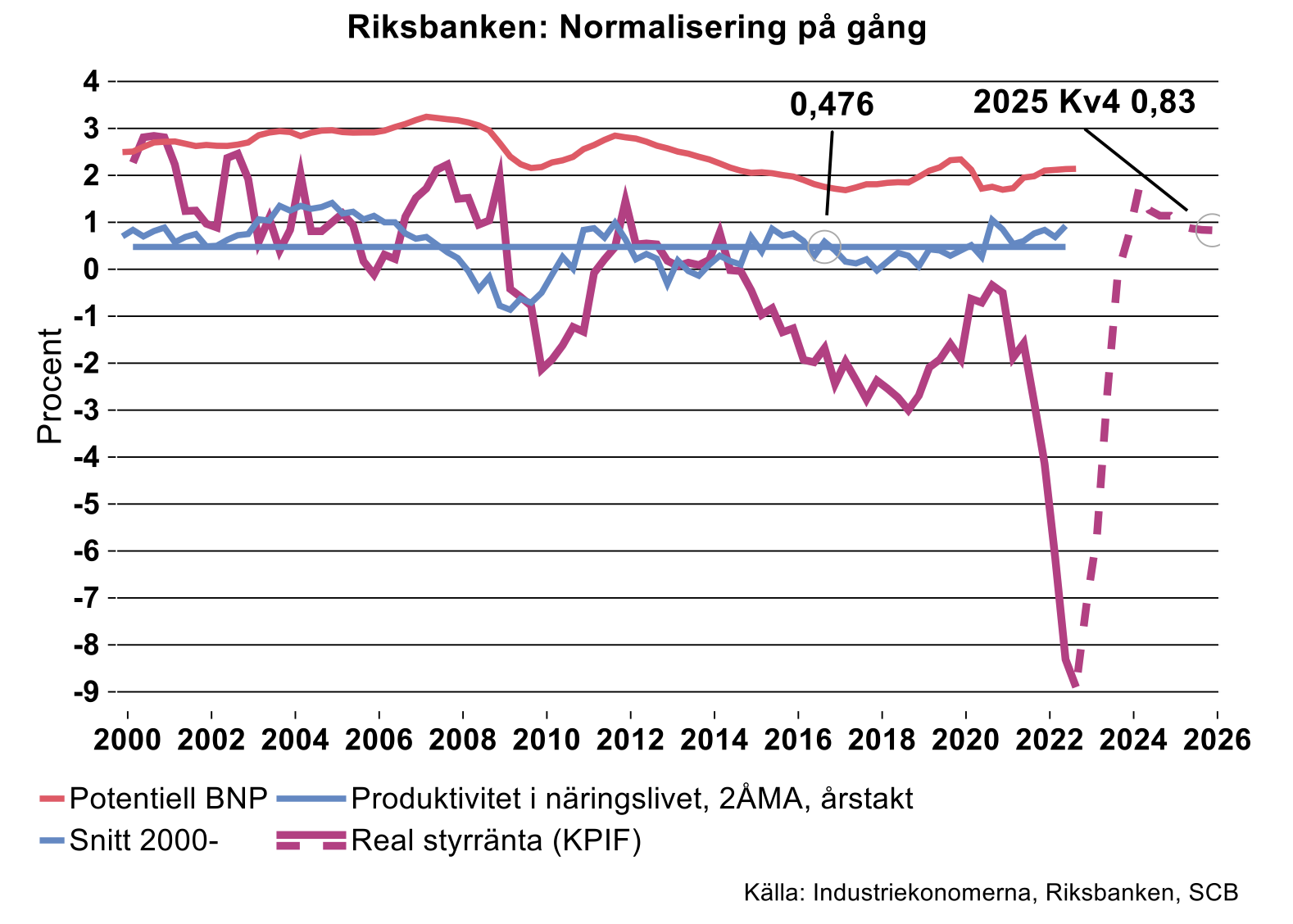

Notabelt är att Riksbanken efter 2025 räknar med att inflationen fastnar på målet, det vill säga två procent, samtidigt som styrräntan ligger fast på 2,8 procent. En rimlig tolkning av detta är att Riksbanken bedömer att den neutrala eller naturliga realräntan uppgår till knappt en procent (0,83 procent för att vara exakt) vilket framgår av bilden ovan. Det betyder i sin tur att Riksbanken utgår ifrån att mycket av det ihållande trycket neråt på inflationen som orsakades av globalisering/tilltagande global konkurrens, snabb teknikutveckling, etcetera, nu har ebbat ut.

Det var ju dess krafter som tvingade Riksbanken och andra centralbanker att hålla styrräntorna extremt låga utan att för den skull lyckas få upp inflationen till målen, under en lång tid innan (se bilden ovan till vänster). Man räknar således med att det senaste inflationsutbrottet inte är tillfällig utan representerar ett trendskifte bort från tidigare extremläge. Det finns också nu tydliga tecken på att de desinflationistiska krafterna håller på att avta: stigande arbetskraftskostnader i tidigare låglöneländer och teknologisk utveckling minskar vinsterna av off-shoring. Vi har också redan under en lång period kunnat observera exempelvis att svensk industri kortat sina globala underleverantörskedjor varvid importinnehållet i exporten minskar. Ökande fokus på hållbarhet har verkat i samma riktning, långväga transporter bidrar till klimatutsläpp och svärtar ner varumärket. Till detta ska läggas försäkringstänkande hos företag och det politiska systemet, både som en konsekvens av erfarenheterna från pandemin då det globala värdekedjorna kollapsade, och ökade politiska krav på inhemsk produktion utlöst av geopolitiska överväganden.

Somliga anser att även om inte 1970-talets scenario upprepas kommer den förändrade spelplanen leda till att inflationen trendmässigt blir högre än under de senaste 20 åren. Det är också sannolikt att det nya landskapet (eller en återgång till ett tidigare landskap) kommer att göra det lättare för centralbankerna; man kommer knappast att behöva trycka ner styrräntorna mot noll eller under för att nå sina mål. Däremot finns det ingen anledning att tro att inflationsmålen inte kommer att uppfyllas; det är betydligt lättare för centralbankerna att trycka ner en alltför hög inflation – the sky is the limit – än att pressa upp den – zero is the lower bound. Kvintessensen är att man kan räkna med att episoden med extremt låg inflation och låga räntor är över men att den inte kommer att ersättas av en period med hög inflation. Räkna med att den Nya Normalen blir ett tillstånd med inflationen på målet och mer normala räntor.

Vad är den neutrala realräntan?

Åter till Riksbankens bedömning av den neutrala realräntan i figuren ovan: är en procent en rimlig bedömning? Eller är det i själva verket mer realistiskt att räkna med ändå högre neutral ränta framöver? Det är ingen lätt uppgift att nagla fast den neutrala realräntan. En tänkbar tumregel är att relatera till den trendmässiga produktivitetstillväxten ≈ avkastningen på realkapitalet ≈ neutrala realräntan. En annan är att utgå ifrån den potentiella BNP-tillväxten. Bägge dessa synsätt är ungefär förenliga med Knut Wicksells funderingar kring den naturliga realräntan.

I bilden ovan framgår att den genomsnittliga produktivitetstillväxten i svenskt näringsliv varit cirka 0,5 procent de senaste 20 åren. Samtidigt är Industriekonomernas estimat på potentiell BNP-tillväxt för Sverige cirka två procent. Riksbankens bedömning ligger således inom detta intervall, med slagsida mot den nedre delen.