- Ekonomisk analys

- 18 mars 2022

- Sakområde:

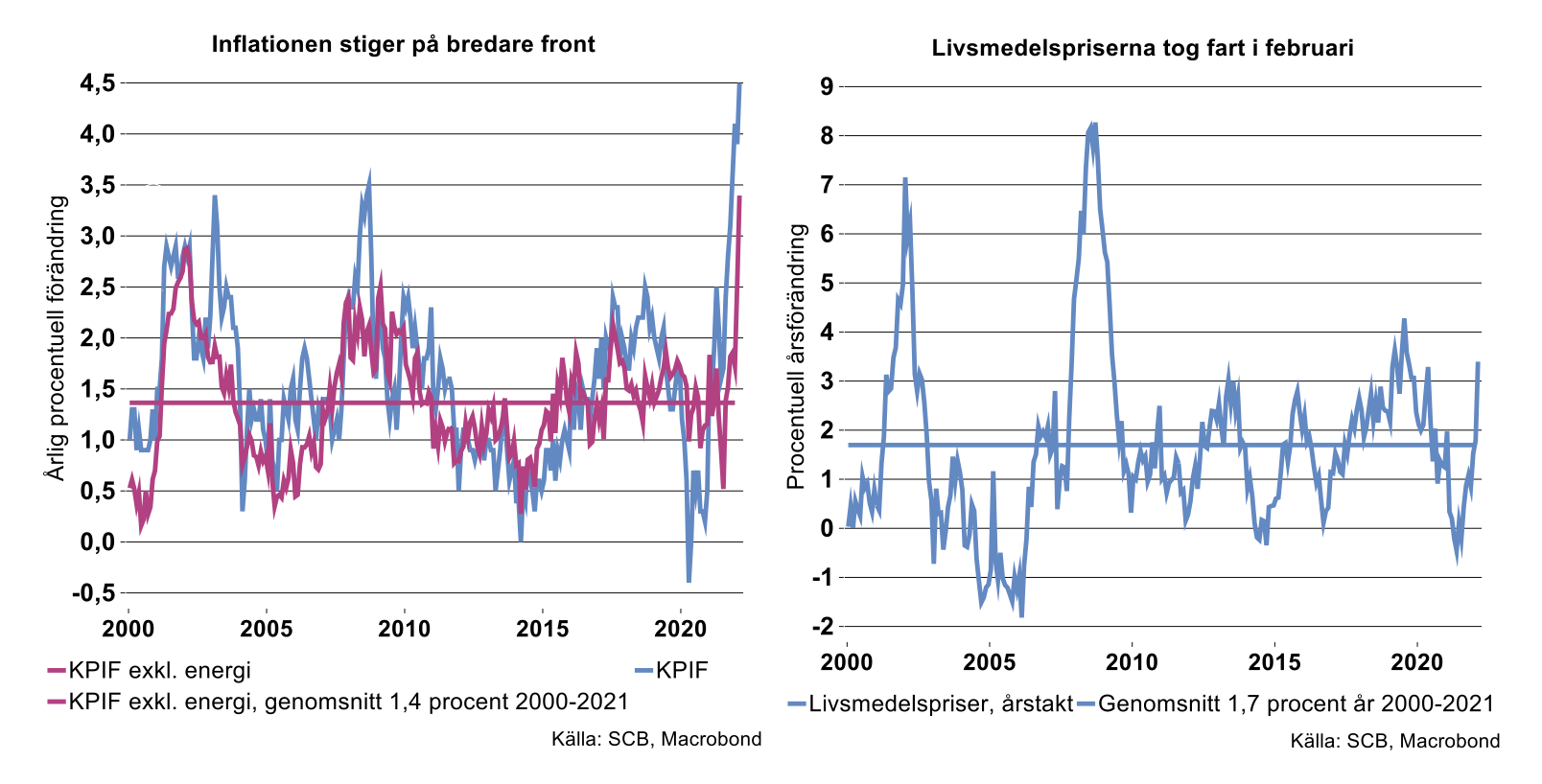

I augusti förra året började inflationen enligt KPIF (Konsumentprisindex med fast ränta) överstiga inflationsmålet på 2 procent. Uppgången fram till och med december 2021 berodde främst på stigande energipriser. I december låg inflationstakten på 4,1 procent, men exklusive energi låg den på 1,7 procent. Först från januari i år märks till slut ett genomslag av högre energi- och produktionskostnader på andra konsumentpriser, som livsmedel med mera. Genomslaget ökade i februari och bidrog till att inflationstakten totalt nådde 4,5 procent, se diagram nedan till vänster. Ökade kostnader för el och egen bostad bidrog till inflationstakten på 4,5 procent med 1,4 procentenheter i februari. Dessutom bidrog prisökningar på drivmedel samt livsmedel relativt mycket, med 0,8 respektive 0,6 procentenheter.

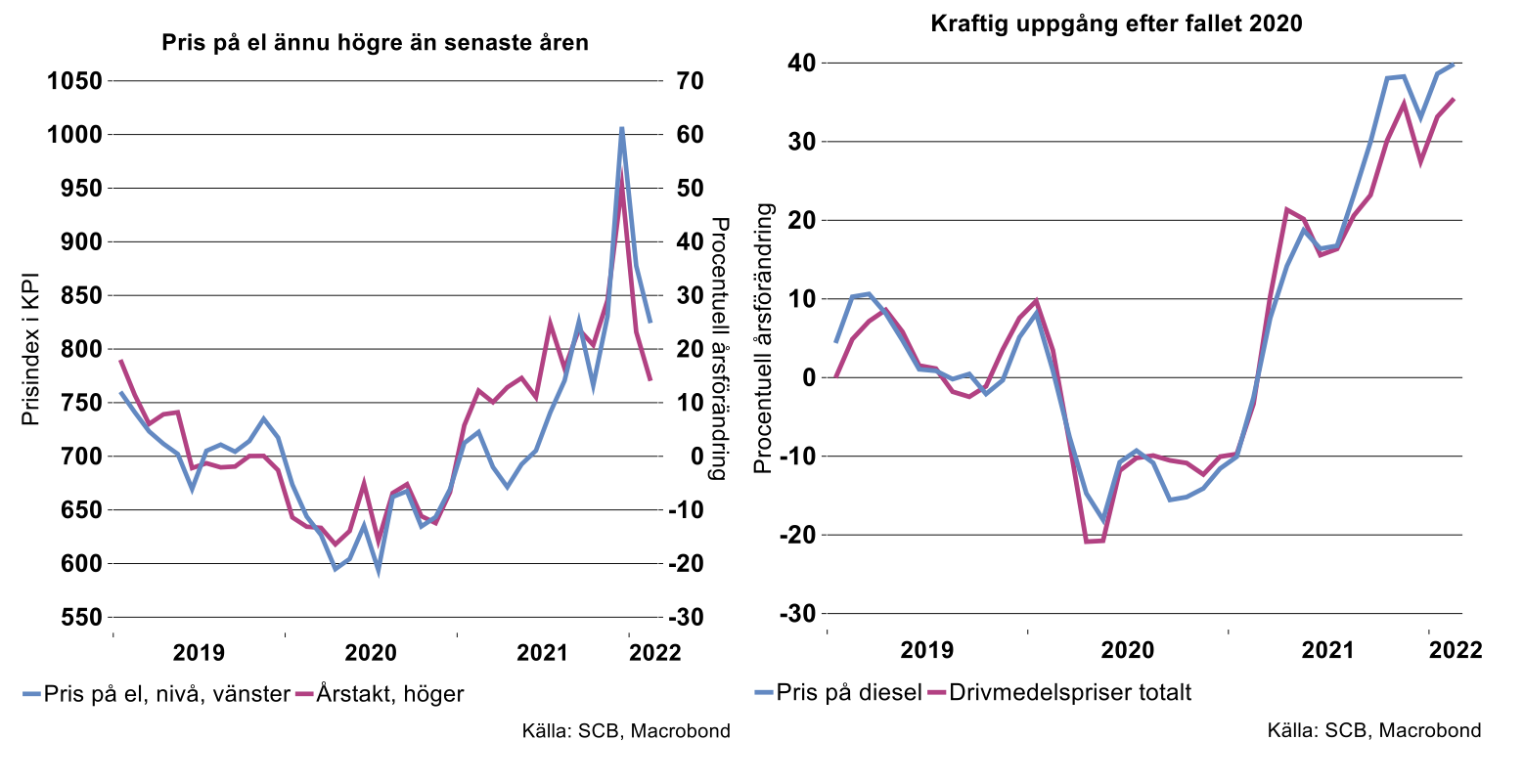

Ökningstakten för elpriserna i KPI föll efter en spik i december förra året, men de låg i februari ändå cirka 14 procent över nivån i februari förra året, se diagram nedan till vänster.

Priset på drivmedel låg i februari 35,5 procent över nivån i februari förra året varav dieselpriset 40 procent högre än ett år tidigare, se diagram till höger nedan. Efter fallet i drivmedelspriser under 2020 i samband med pandemin, har de gradvis stigit. Priset på drivmedel påverkas av produktionskostnaderna, moms och punktskatter. Införandet av reduktionsplikten som styr mot en ökad inblandning av biodrivmedel och en utfasning av den fossila råoljan i produktionen av bensin och diesel är en faktor som bidragit till stigande drivmedelspriser. Olja är dock en fortsatt viktig insatsvara, varför det stigande oljepriset i början av året också har medfört stigande drivmedelspriser.

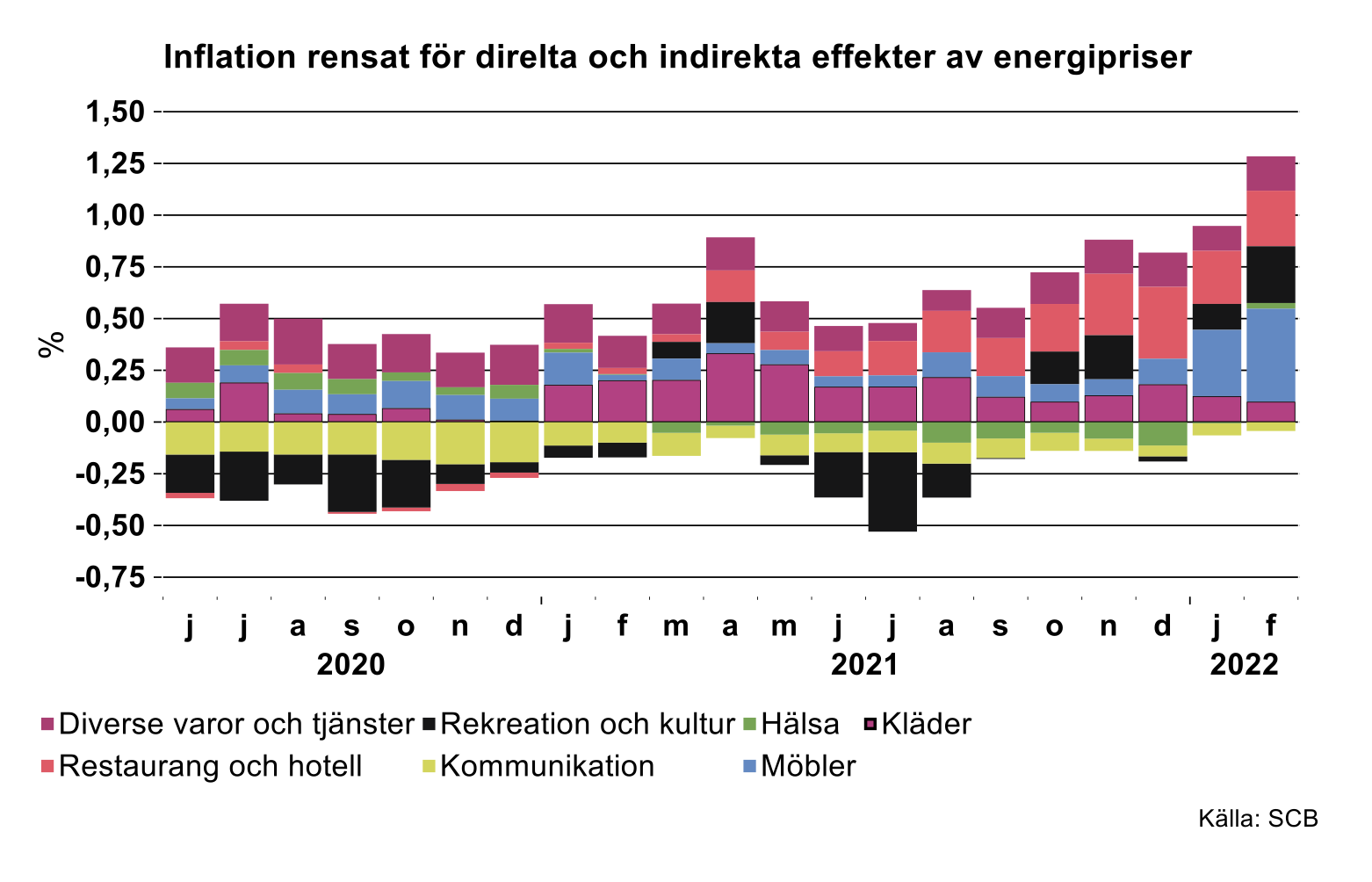

Givet de utbudschocker som nu träffat Sverige och andra länder är det intressant att försöka ta bort de direkta och indirekta effekterna av dessa chocker ur KPI. Exakt vilka komponenter som ska plockas bort för att rensa för indirekta effekter är inte självklart, speciellt inte i detta fall då ekonomierna drabbats av flera utbudschocker. Det är ju få verksamheter som inte drabbas av de inflationsimpulser som har kommit på senare tid. I bilden nedan har vi i alla fall valt att rensa inflationen från energi-, transport- som livsmedelspriser. Kvar blir mer av tjänstepriser samt kläder och möbler. Inflationen enligt detta underliggande mått på inflationen uppgick i februari till cirka 1,2 procent.

Volatila priser på olja och naturgas

Vad ska vi då tro om framtida energipriser? Drivmedelspriserna i Sverige styrs alltså främst av det internationella oljepriset. Och de svenska elpriserna följer i stor utsträckning de tyska elpriserna, vilka i sin tur är starkt kopplade till priset på europeisk naturgas. Utvecklingen av både elpriser och drivmedelspriser i Sverige drivs därmed för närvarande i stor utsträckning av det geopolitiska läget. På senare tid har även pandemiläget i Kina haft betydelse.

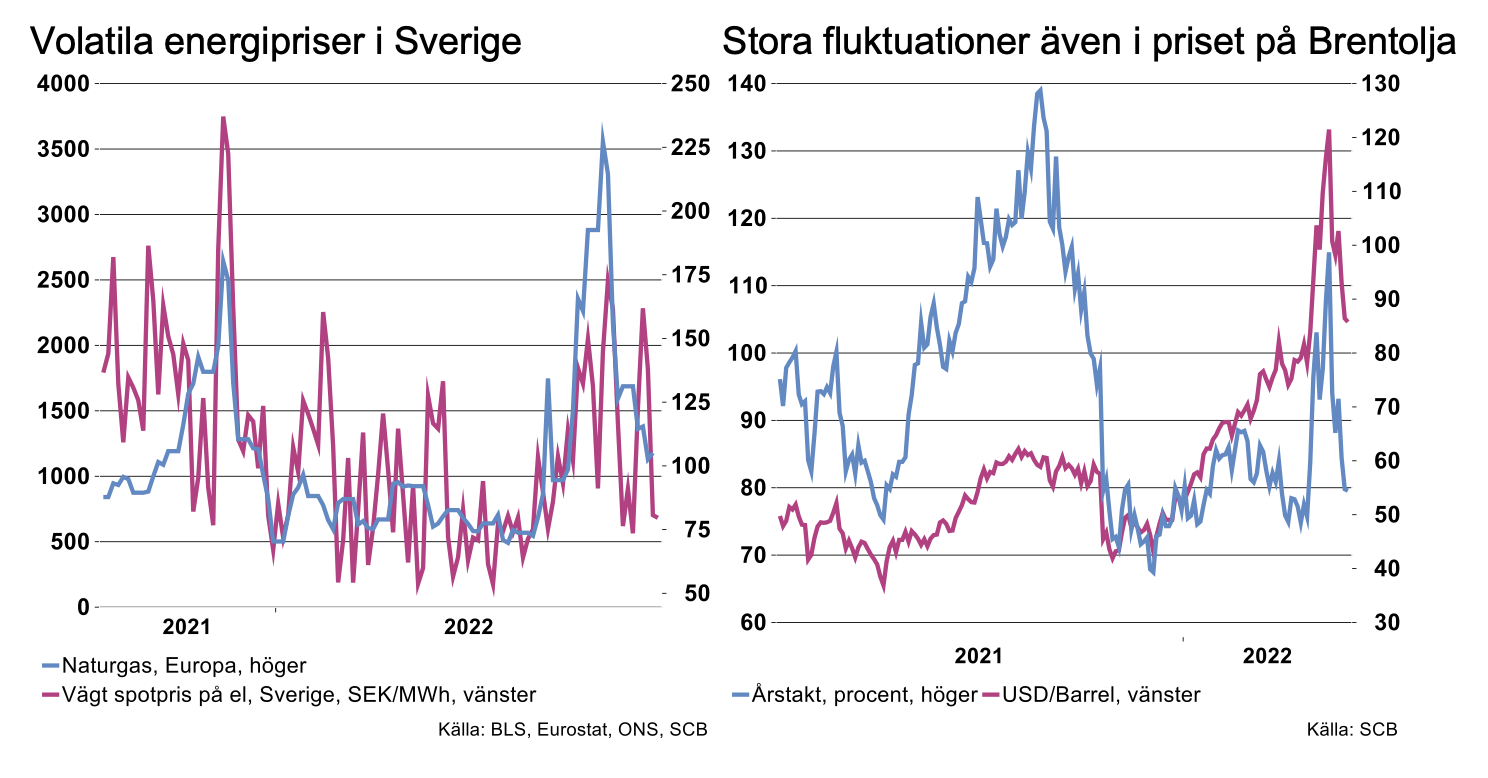

Priset på naturgas och olja steg kraftigt i samband med Rysslands invasion av Ukraina (se diagram nedan). Osäkerheten var stor om utbudet av Ryssland gas och olja skulle försvinna från marknaden och i vilken utsträckning efterfrågan på rysk gas och olja skulle falla till följd av bland annat sanktioner från västvärlden. Priserna toppade i början av mars och har sedan dess rasat.[1] Nedgången kan sannolikt förklaras av förväntningar om en svagare konjunkturutveckling kopplat dels till kriget och införda sanktioner, dels till Kinas fortsatt nolltolerans-politik kring Covid-19 och en kraftig ökning i antalet insjuknande där. Sannolikt kommer vi att få se fortsatt tvära kast i bland annat energipriserna framöver. Se artikel i nyhetsbrevet den 4 mars.

Då oljepriset och det svenska spotpriset på el nu är högre än i februari kan dessa komponenter väntas slå igenom i ytterligare stigande energipriser i mars. Hur utvecklingen blir därefter är svårt att sia om. Att vi går mot varmare temperaturer och att det kan bli en mer dämpad ekonomisk utveckling under 2022 talar för att priserna inte skjuter i höjden igen. Risken för ytterligare uppgångar kan kopplas till det geopolitiska läget.

Stigande livsmedelspriser

Att kärninflationen till slut tog mer fart i februari kan alltså i hög grad kopplas till de högre energi- och drivmedelspriserna. I slutet på förra året låg livsmedelsprisernas ökningstakt i Sverige ännu under ett historiskt genomsnitt på 1,7 procent, räknat från millennieskiftet. Det var dock en tidsfråga innan kraftigt ökade kostnader för internationell frakt, förpackningar samt högre priser på både el och diesel skulle börja slå igenom på livsmedelspriserna. I februari hade priserna på livsmedel stigit med 3,4 procent jämfört med februari förra året. Efter Rysslands invasion har priserna på ett antal jordbruksprodukter ökat kraftigt på råvarumarknaden, vilket delvis kan kopplas till att Ukraina är en stor exportör av exempelvis raps, vete och majs. Detta bör trycka upp inflationen ytterligare på kort sikt.

Centralbanker signalerar att de kommer att lätta på gasen

Att den underliggande inflationen skulle ta fart i februari räknade inte Riksbanken med i sin senaste penningpolitiska rapport. De underskattade därmed inflationen exklusive energi rejält i februari. Prognosen låg på 2,3 procent och utfallet blev som nämnts 3,4 procent.

Vid sitt penningpolitiska möte den 9 februari fanns ännu inte inflationssiffror ens för januari. Riksbanken hade alltså ännu inte information om att den underliggande inflationen börjat ta ordentlig fart. Med facit på hand, och vetskap om att priset på energi, livsmedel med mera kan stiga ytterligare i mars, kommer Riksbanken behöva revidera upp sina kortsiktiga inflationsprognoser vid kommande penningpolitiska beslut. Det är möjligt att de även reviderar sina prognoser på längre sikt. En signal om detta gav riksbankschefen Stefan Ingves under ett besök i Halland den 15 mars då han bland annat sa: ”Nu får vi räkna om och det innebär rimligtvis att räntehöjningarna kommer tidigare” (än 2024).

Till skillnad från Riksbanken hade den Europeiska centralbanken, ECB, hunnit få indikationer om att den underliggande inflationstakten tagit mer fart inför sitt senaste penningpolitiska möte. Den 10 mars signalerade ECB att de tänkte tidigarelägga en omläggning mot en mindre expansiv penningpolitik. ECB signalerade att en nedtrappning av stödköpen av värdepapper snabbas upp och att centralbankens styrräntor kan komma att höjas efter att stödköpen avslutats senare i år, men utan att precisera exakt tidpunkt. Dessa signaler kommer, trots att ECB skruvat upp sin prognos för inflationen samt skruvat ned prognosen för BNP i eurozonen, till stor del till följd av de negativa spridningseffekter Rysslands invasion av Ukraina kan väntas få på ekonomin. Inflationstakten totalt i eurozonen reviderades upp till 5,1 procent för 2022. Exklusive livsmedel och energi ligger prognosen på 2,6 procent för 2022. I bedömningen ligger en normalisering av inflationstakten till 1,9 procent 2024.

Vad borde och kan Riksbanken göra?

Hur ska man då se på utvecklingen av inflationen och inriktningen av penningpolitiken? Som redovisats ovan har inflationen i stor utsträckning drivits av negativa utbudschocker. Priserna i första steget i värdekedjorna som priset på energi, metaller och livsmedel har pressats upp och kan förväntas pressas upp av olika flaskhalsar som har sitt ursprung i pandemin, krig och även väderförhållanden. Detta har resulterat i en direkt effekt på inflationen via bland annat högre energipriser för hushållen och sedan en indirekt effekt via exempelvis stigande produktionskostnader. Utbudschocken har dessutom en negativ inverkan på den ekonomiska utvecklingen. Högre inflation och svagare tillväxt är det sämsta av lägen för en centralbank. Penningpolitiken kan dock inte göra något åt den negativa utbudschocken i sig och de stigande råvarupriserna. Vad den kan göra är att stärka kronan och dämpa den inhemska efterfrågan vilket ger ett lägre inflationstryck, men också en än svagare ekonomisk utveckling. Att konjunkturen dämpas ytterligare gör att centralbanker oftast drar sig innan de börjar strama åt i ett sådant läge. Är chockerna tillfälliga och om utveckling inte leder till en inflations-och lönespiral kommer dessa chockers effekt på inflationen dessutom att gradvis ebba ut. Penningpolitiken behöver då inte strama åt politiken för att hantera dessa störningar. Problemet är dock att det kan vara svårt att avgöra hur tillfällig störningen är.

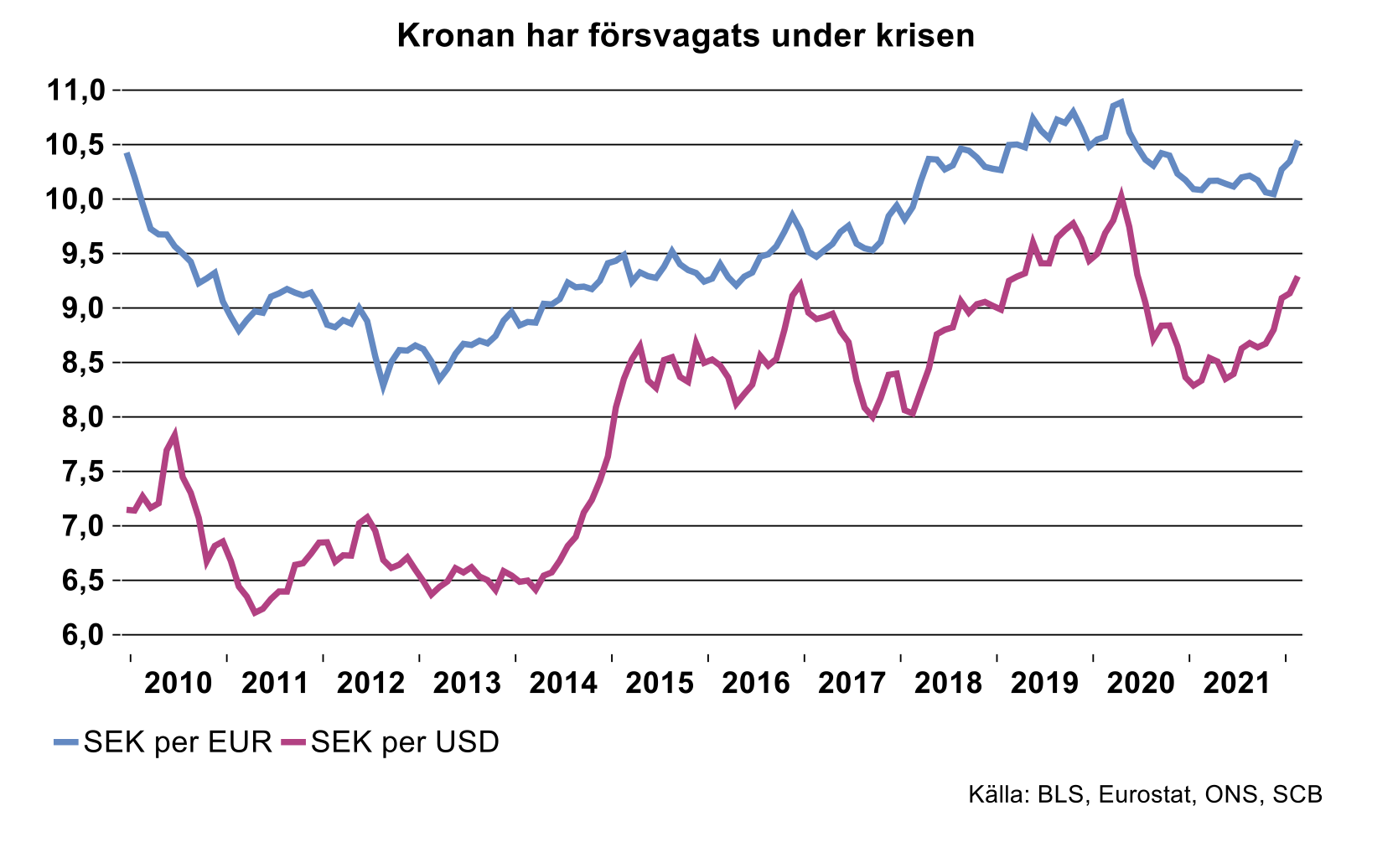

En anledning till att agera är om inflationsförväntningarna börjar att dra iväg. Nya data visar på att dessa har ökat på kort sikt men däremot inte på längre sikt vilket indikerar att det finns fortsatt förtroende för inflationsmålet. Utvecklingen av kronans växelkurs är också central. Om dagens kris medför att kronan försvagas kan det finnas anledning att agera. Små valutor som kronan drabbas vanligtvis av osäkra tider. Dessutom kan kronan försvagas om andra länder väljer att strama åt sin politik. En kraftig försvagning av kronan mot euron och andra valutor skulle bidra till ännu högre importpriser vilket skulle spä på den redan höga inflationstakten som nu väntas i år. Kronan har sedan inledningen av krisen också fallit i värde (se diagram nedan). Men givet den förstärkning som skedde under 2020 är kronan fortsatt starkare än innan pandemin bröt ut. Om kronan framöver kraftigt försvagas kan det vara ett motiv för Riksbanken att åtminstone sitta kvar i baksätet och inte hoppa ur bilen om övriga centralbanker börjar röra på sig. Fed har ju som vi vet redan börjat sin resa mot mindre expansiv politik.

Återstår att följa vilka avvägningar centralbankerna gör vid kommande penningpolitiska möten och när räntehöjningen från ECB faktiskt kommer. Var gränsen kommer gå för Riksbanken att höja reporäntan från noll är ännu oklar. Sannolikheten att höjningen kommer tidigare än den senaste penningpolitiska bedömningen indikerade har i alla fall ökat.

[1] Toppen var den 7-8 mars.