- Ekonomisk analys

- 02 dec. 2022

- Sakområde:

Detta var ungefär i linje med utfall i en del av de månadsdata som ligger till grund för att räkna ihop BNP. Månadsdata över detaljhandsförsäljningen vittnade om att hushållens varukonsumtion enligt nationalräkenskaperna skulle utvecklas riktigt illa vilket också blev fallet.

För tredje kvartalet i rad minskade hushållens konsumtion av varor enligt nationalräkenskaperna. Däremot ökade konsumtionen av tjänster. Här är det fortfarande lite av ”komma ikapp” efter det att tjänstekonsumtionen blev rejält tillbakatryckt under corona.

Tjänstekonsumtion i form av exempelvis rekreation, kultur, hotell och restaurangtjänster visade en fortsatt men måttlig tillväxt. Sammantaget minskade hushållens konsumtion med 0,2 procent från andra kvartalet. Undantaget finanskrisen 1991-1992, 2008-2009 och Corona är det inte många kvartal de senaste fyrtio åren som hushållens konsumtion har minskat.

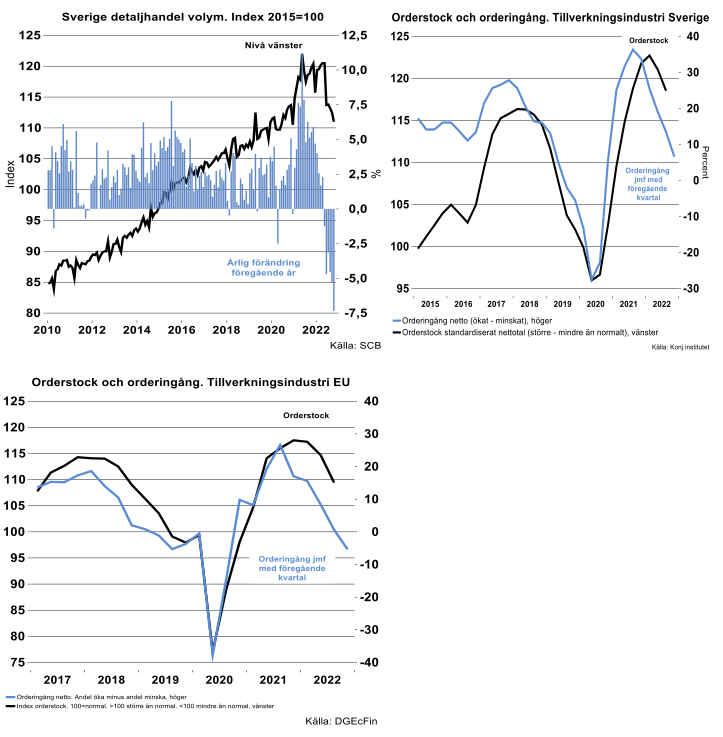

Detaljhandeln fortsätter tappa tempo

I veckan kom också detaljhandelssiffror för oktober. Hushållen fortsätter att dra ner på sin konsumtion av varor enligt detaljhandelsdata. Total minskade detaljhandeln exkl. handel i bensinstationer med 1,3 procent jämfört med september. Därmed var också nivån hela 7,3 procent lägre än i oktober i fjol. För att hitta en så pass omfattande nedgång i årstakt måste vi backa till december år 1992 eller mitt under dåvarande finanskris och precis efter det att Sverige slutade försvara ett fast växelkurssystem.

Hushållen drog ner på det mesta i oktober där försäljningen minskade över i stort sett hela linjen eller exempelvis kläder, bruna varor (IT,tele), möbler, byggprodukter och sportutrustning. Vän av analoga varor kan dock glädja sig då försäljning i bokhandel hade ett litet uppsving. Detta är en process som egentligen startade redan omkring år 2016 efter att försäljningen varit på ett starkt sluttande plan sedan inledningen av 1990-talet. Klart trevligt beteende i digitala tider. E-handel har därutöver fortsatt sin resa utför efter ett uppsving under corona. Sammantaget började Sveriges detaljhandel tappa tempo redan i fjol somras. Sedan i maj i år har det gått snabb utför.

Nu befinner sig hushållen i en besvärlig sits jämfört med tidigare. Sparandet minskade under tredje kvartalet och bidrog i någon mån till att finansiera konsumtionen. Räntekvoten eller ränteutgifter i förhållande till disponibel inkomst ökade till den högsta nivån sedan 2015. Knappast förvånande efter den senaste tidens ränteuppgång. Fler räntehöjningar ska följa enligt Riksbankens senaste bedömning och det oligopolistiska banksystemet är inte direkt långsamma att justera upp priset på sin utlåning.

Räntehöjningar som ECB, amerikanska FED och gamla hederliga Riksbanken genomfört och som ska fortsätta med ett tag till har ännu inte riktigt fullt ut börja bita på hushåll och företag. Det tar vanligtvis en stund innan effekter infinner sig vare sig centralbanker höjer eller sänker räntan. Vi är inte oroliga, effekterna kommer.

Tillfälligt skutt för industriproduktionen

Industriproduktionen tog ett tillfälligt skutt upp från andra kvartalet där bidraget främst kom från kemi, läkemedel och motorfordon. Under tredje kvartalet lyckades motorfordonsindustrin få ihop lite komponenter som det råder brist på. Det blir lite mer besvärlig för denna industrigren innevarande kvartal då det återigen blivit brist på diverse komponenter och stoppdagar införts. Fordonsindustrin har inte haft det så kul genom dessa störningar och produktionsnivån är fortsatt lägre än under sista kvartalet år 2020 och första kvartalet 2021.

För tillfället ser Sveriges BNP ut att öka i något lägre omfattning i år jämfört den prognos som industriekonomerna räknade med i slutet av september Vi räknade med +3,4 procent. Så här några månader senare var vi också antagligen lite överoptimistiska i september med en bedömning för Sveriges BNP-tillväxt på plus minus noll nästa år.

Höga orderstockar men flödet börjar sina

I övrigt har det kommit in lite konjunkturdata för industrin i veckan. Även här är utvecklingen framöver mindre upplyftande. Visst, industriföretagen har orderstockar som de rapporterar högre än normalt även om toppen passerats och tillverkningsindustrin har lite att göra ytterligare något eller några kvartal. De rapporterar samtidigt att orderflödet börjar sina allt mer. Ett typiskt mönster sedan decennier tillbaka och oavsett var vi tittar i Sverige eller i övriga Europa.

Fotnot: Alla siffror är säsongsrensade. Detaljhandel i volym d.v.s. rensat för prisförändringar.