- Ekonomisk analys

- 01 juli 2022

- Sakområde:

Den allmänna bedömningen var dock att de samlade konjunktureffekterna skulle bli begränsade, vår bild stack ut som mer pessimistisk.

Som så ofta är fallet i samband med vändpunkter har dock konsensus tvingats att gradvis skruva ner sina prognoser; man tenderar nästan alltid att underskatta kraften i vändpunkterna (även i uppgångar). Ironiskt nog framstår idag – början av juli – Industriekonomernas majprognoser som åt det optimistiska hållet, även sedan vi reviderade ner vår BNP-prognos för Sverige efter att utfallet för Q1 publicerades för några veckor sedan.

Svagare globala utfallsdata än förväntat

En snabb global överflygning visar att ekonomisk statistik lutat åt det svagare hållet jämfört med Industriekonomernas bedömning i maj. Än så länge har dock långt ifrån alla hårda data rapporterats för andra kvartalet – industriproduktion, detaljhandel, världshandel, etcetera. I bilderna nedan har vi vaskat lite i datafloden.

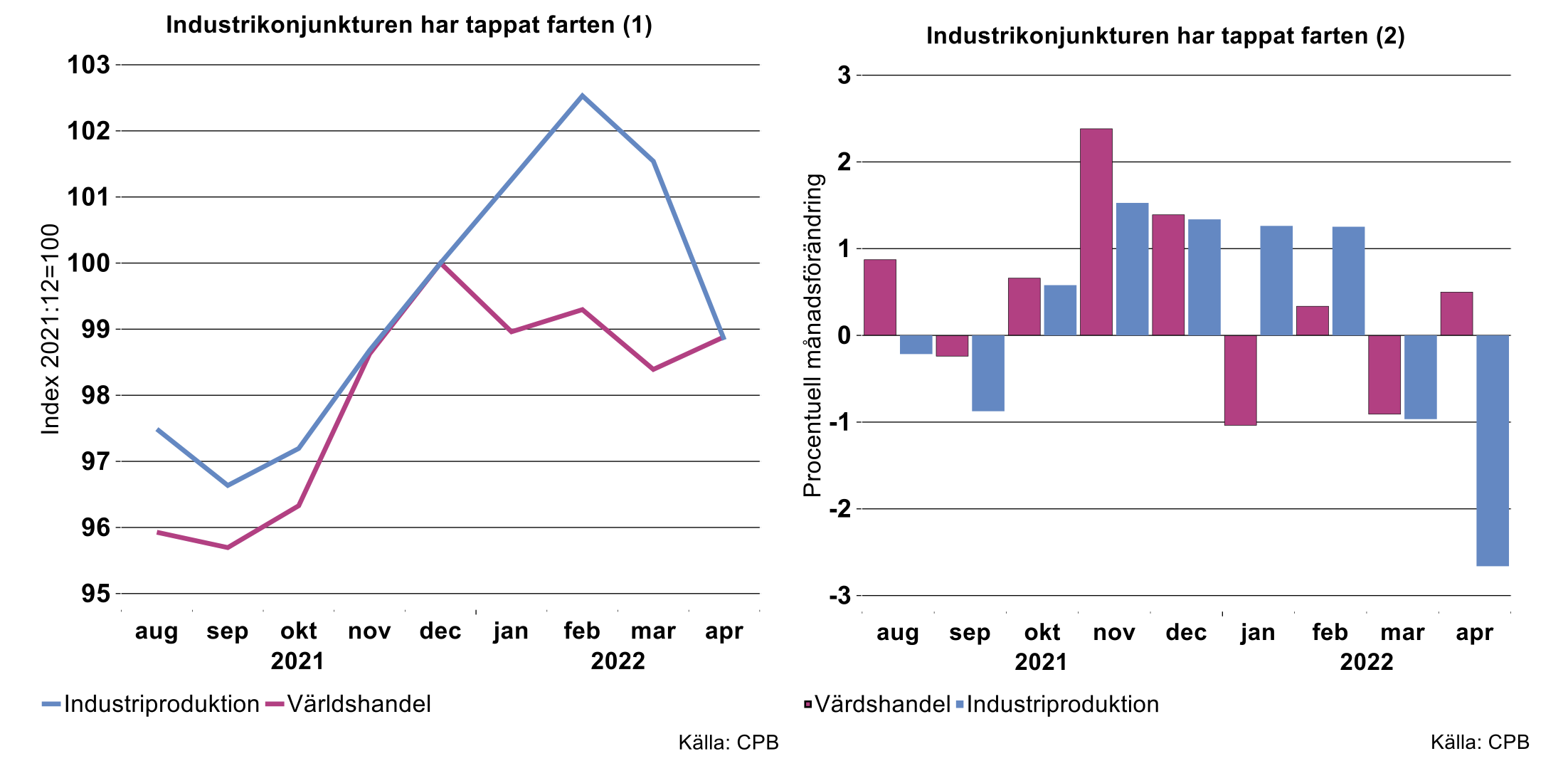

Exempelvis har världshandeln, som tog rejält fart under hösten 2021, utvecklats svagt under årets första månader och hade i april sammantaget tappat en procent jämfört med toppen i december förra året (se bilden nedan till vänster).

Notabelt är alltså att inbromsningen inleddes redan innan de senaste chockerna inträffade. Omsvängningen i global industriproduktion är ännu mer påtaglig och uppenbarligen relaterad till vårens chocker: under mars-april föll produktionen ackumulerat 3,5 procent (se bilderna ovan). Notabelt är också magnituden i raset i april, det tredje största sedan tidsseriens början 1991!

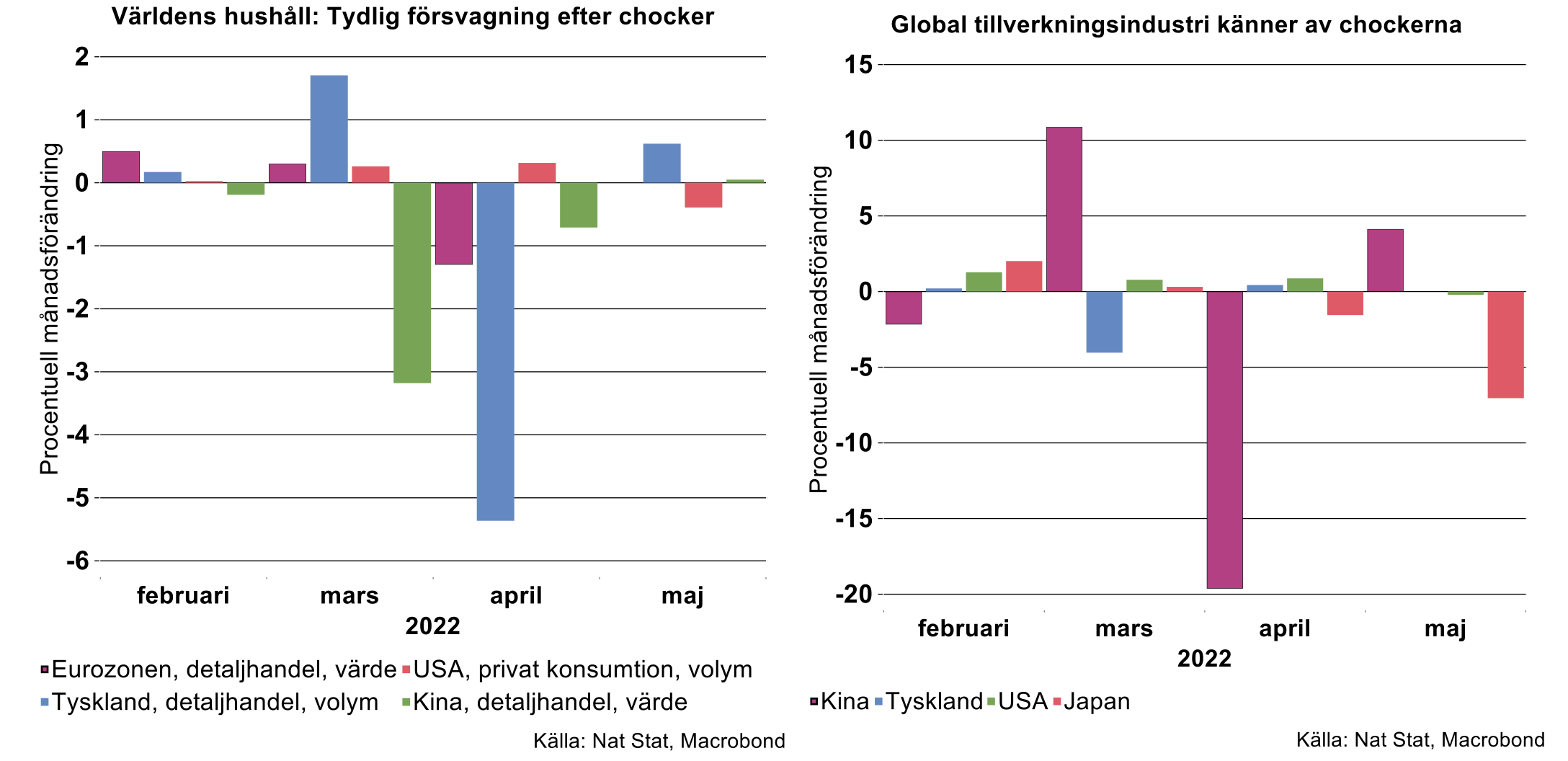

En annan observation är att till och med april, så långt det finns heltäckande statistik, drog hushållen åt svångremmen rejält vad gäller konsumtionen (se bilden nedan till vänster).

Föga överraskande gällde detta i första hand i Europa och Kina där hushållen varit särskilt exponerade för negativa chocker. Visserligen stabiliserades detaljhandeln i Kina i maj men det handlade bara om status quo jämfört med april i värdetermer vilket betyder ett fortsatt fall i volymtermer. Tysk detaljhandelsvolym studsade visserligen upp en aning i maj men långt ifrån tillräckligt för att kompensera för aprilraset. USA:s hushåll klarade sig inledningsvis något bättre med fortsatt konsumtionstillväxt i april men privat konsumtion föll i volymtermer i maj jämfört med april.

Som nämnts ovan har även tillverkningsindustrin bromsat ordentligt de senaste månader i spåren av skenande insatsvarupriser och trassliga leverantörskedjor (se bilden ovan till höger). Även i detta fall drabbades Europa/Tyskland och Kina – och även Japan - initialt hårdast medan tillverkningsindustrin i USA stod emot lite bättre. Som en konsekvens av vissa covidlättnader rekylerade Kinas industri uppåt en aning i maj. I gengäld stannade USA:s tillverkningsindustri helt i maj jämfört med april. Om man bortser från pandemichocken våren 2020, fick Japans tillverkningsindustri i maj vidkännas det största raset sedan 2011.

Barometrarna indikerar svårare tider framöver

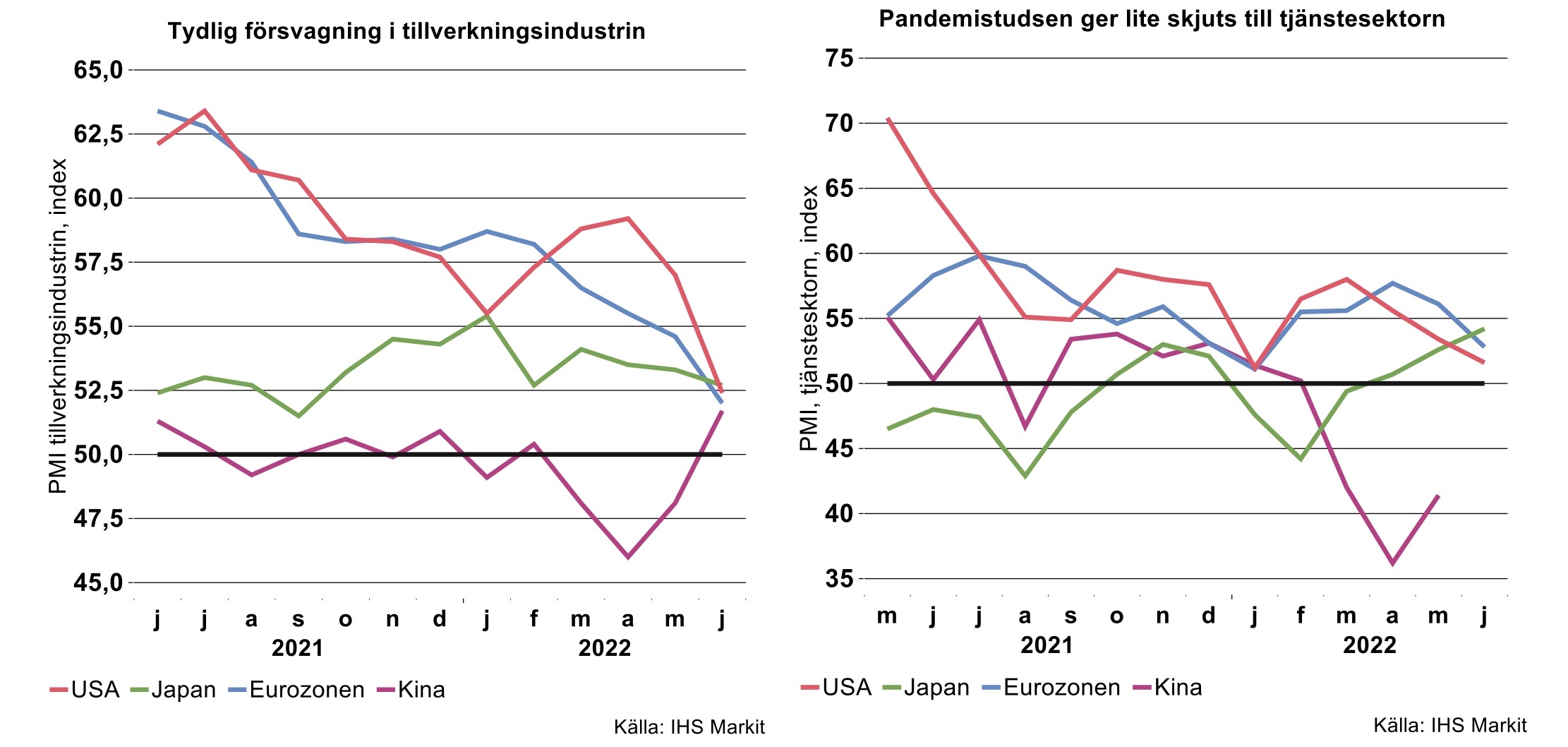

Utfallsdata för Q2 är således inte heltäckande på grund av betydande fördröjning i rapporteringen. Ur det perspektivet har diverse konjunkturbarometrar och sentimentindikatorer fördelen att fånga upp skiften i den ekonomiska aktiviteten betydligt snabbare. Nackdelen är dock att indikatorernas prediktionsförmåga är långt ifrån perfekt. Dessutom är de i första hand en snapshot och är inte framåtblickande. Tolkar vi trots detta indikatorerna bokstavligt, pekar de hursomhelst på tilltagande försvagning av världskonjunkturen den närmaste tiden.

Här är det värt att ta ett något längre tidsperspektiv, det är uppenbart att trycket i tillverkningsindustrin gradvis minskat det senaste året. De senaste månadernas chocker har snarast förstärkt den vikande trenden (se bilden ovan till vänster) som den uttrycks i inköpschefers index. Undantaget är Kina, där PMI helt väntat studsade upp i maj efter att covidrestriktionerna lättats.

Inom tjänsteproduktionen har stämningsläget varit relativt starkt det senaste året, i takt med att pandemirestriktionerna lyfts på många håll, med undantag av Kina. Även här kan man skönja tendenser till försvagning på sistone, såväl i Eurozonen som i USA. Det är möjligt att den post-pandemiska rekylen håller på att ebba ut (se bilden ovan till höger).

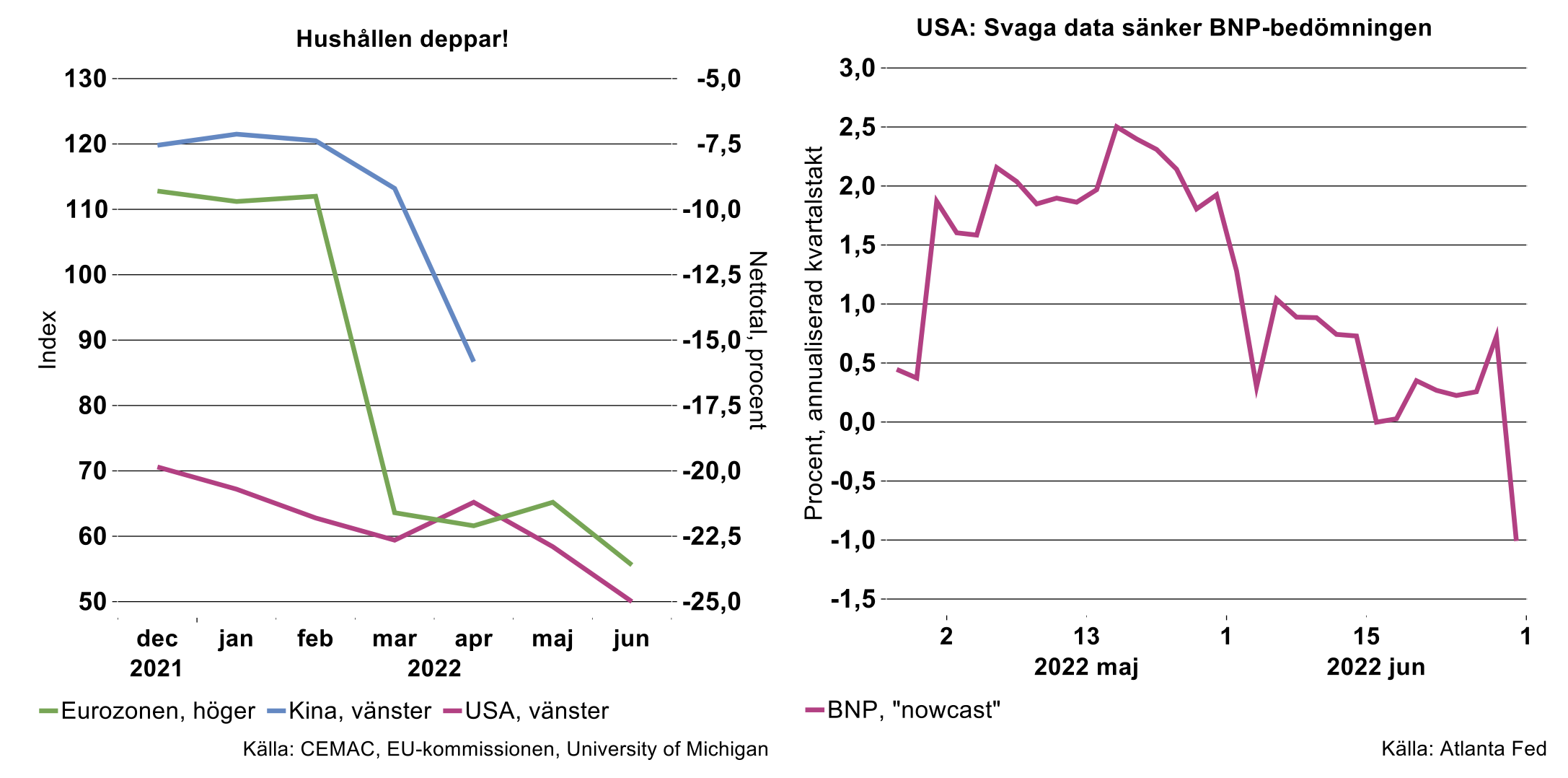

Betraktar vi motsvarande temperaturmätare för hushållen i de större ekonomierna tyder även dessa på svag konsumtion i närtid; inte konstigt mot bakgrund av en giftig cocktail med varierande ingredienser i form av skenande inflation, stigande räntor, fallande börser och pandemirestriktioner. Tidsserierna varierar i termer av uppdatering, för Kina har vi således endast data till och med april – här studsade sannolikt indikatorn upp något hack i maj i spåren av lättade restriktioner - medan det är tydligt att USA:s hushåll deppade ihop rejält i juni medan Eurozonens hushåll har tryckts ner i skoskaften sedan kriget bröt ut (se bilden nedan till vänster). Det finns just nu inget som tyder på att världens hushåll kommer att ta på sig spenderbyxorna den närmaste tiden.

Sammantaget kan man nog säga att de globala ekonomiska utsikterna förmörkats på sistone vilket också var att vänta. En tydlig mätare på detta för USA, är de kontinuerliga uppdateringar som Federal Reserve Bank of Atlanta gör (se bilden nedan till höger). Så sent som 17 maj indikerade den samlade datafloden så långt att BNP verkade växa med cirka 2,5 procent i annualiserad kvartalstakt under Q2.

Sista veckan i juni har detta estimat skruvats ner till -1 procent i takt med svaga data för exempelvis privat konsumtion och industriproduktion. Här kan nämnas att Industriekonomerna räknade med cirka 1,5 procent BNP-tillväxt (annualiserad kvartalstakt) för USA i Q2 i vår majprognos. Kinas statistik är alltid svårbedömd men med tanke på månadsdata för detaljhandel, industriproduktion, etcetera, borde inte BNP ha vuxit så starkt som de 0,7 procent (Q/Q) som vi räknade med i maj.

De senaste månadernas data har alltså tenderat att vara svagare än vad vi räknade med i majprognosen vilket allt annat lika skulle tala för ett behov att revidera ner helårssiffran för global BNP (2,5 procent). Å andra sidan blev utfallet för Eurozonen i Q1 starkare är ursprungligen rapporterades, vilket drar i andra riktningen.

Svagare även i Sverige?

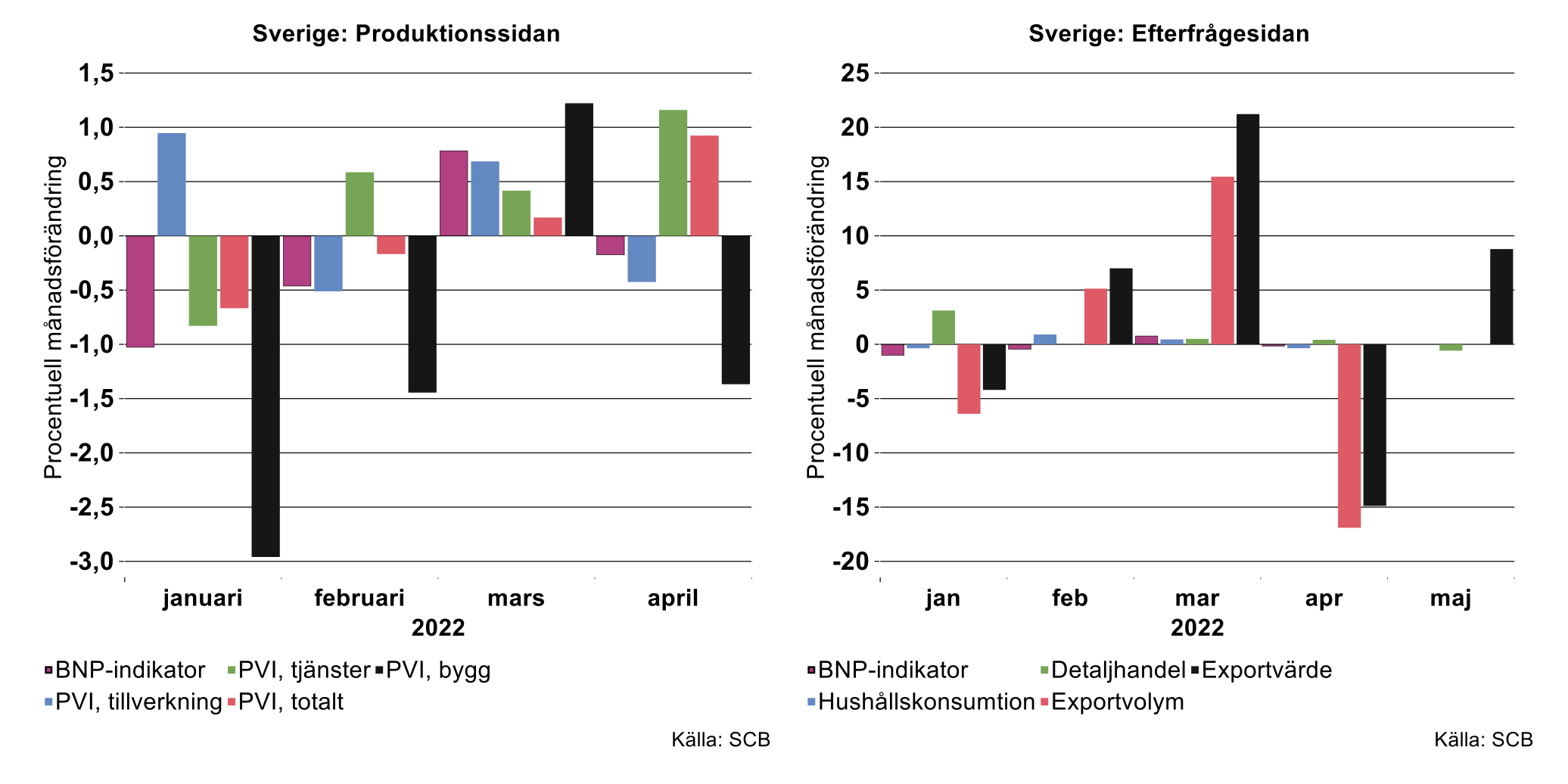

BNP-utfallet för Q1 blev en rejäl negativ överraskning, -0,8 procent Q/Q. Som nämnts ovan föranledde detta Industriekonomerna att sänka BNP-prognosen för helåret från 2,5 procent i majprognosen till 2,1 procent. Liksom på andra håll saknas en hel del svensk statistik för hårda data under våren. Preliminärt fortsatte dock BNP att falla även i april, tyngd från produktionssidan av byggandet och tillverkningsindustrin. Däremot studsade tjänsteproduktionen upp rejält i april, förmodligen som en pandemirekyl (se bilden nedan till vänster).

Studerar vi ekonomin från efterfrågesidan sammanföll tillverkningsindustrins problem i april med ett rejält ras i exportvolymen (se bilden ovan till höger). Här hittar vi även en del data från maj, exempelvis exportvärdet som studsade upp en del. Med tanke på att exportpriserna i maj visserligen ökade men i betydligt mindre grad än exportvärdet, indikerar detta ökande exportvolym i maj. Importvärdet steg nästan lika mycket som exportvärdet samtidigt som importpriserna steg betydligt mindre än exportdito. Bidraget från nettoexporten lär därför inte blivit påtagligt positivt till BNP i maj. Dessutom föll detaljhandeln konsekutivt i maj vilket bidrar till bilden av en modest realekonomisk utveckling.

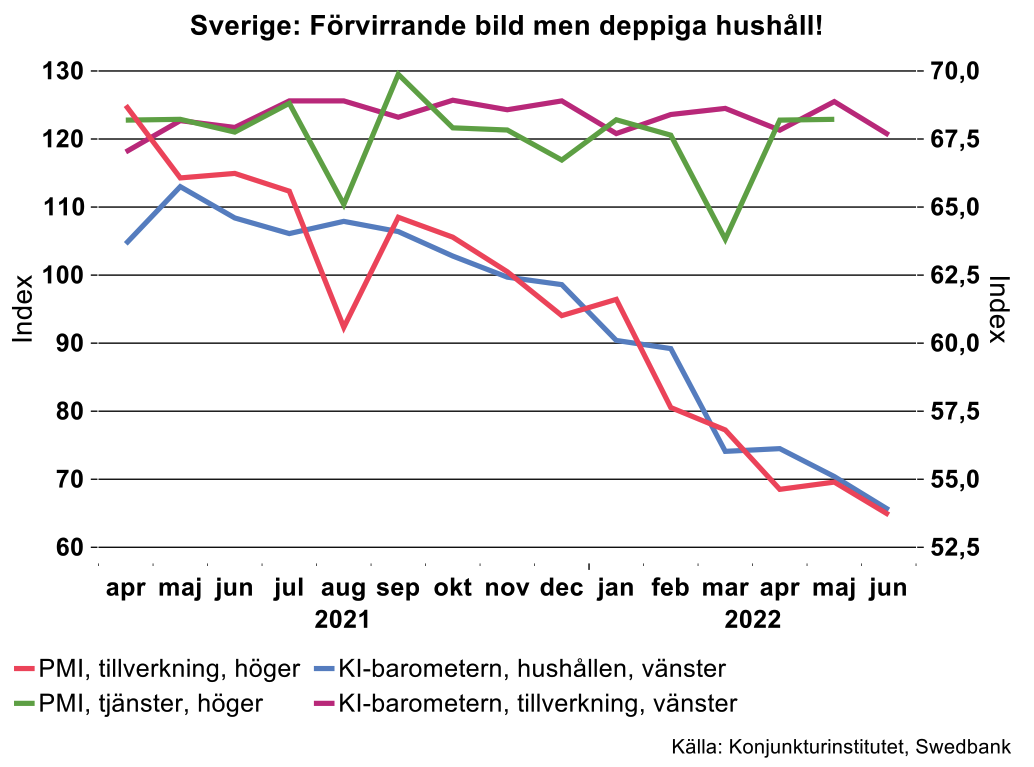

Fokuserar vi i stället på mer uppdaterade men mindre tillförlitliga konjunkturindikatorer, framträder en splittrad bild (se bilden nedan).

Att de svenska hushållen drabbats av samma motvindar som kollegorna i andra delar av världen är uppenbart, KI-barometern för hushållen fortsatte att rasa i maj och juni. Även PMI för tillverkningsindustrin har fallit kraftigt sedan toppen i april 2021 och fortsatte att glida neråt i juni. Det känns inte heller onaturligt att tjänste-PMI ligger kvar på höga nivåer, i glädjefnatt efter avvecklade restriktioner.

Det som är svårare att få ihop med övrig information, är den höga nivån för Konjunkturinstitutets barometer för tillverkningsindustrin; fortfarande över 120 i juni. Det är dock väl känt och kommunicerat av KI, att flaskhalsar och leveransstörningar ”dopar” barometern. Den verklighet som möter tillverkningsindustrins företag är betydligt mindre gynnsam än vad som framgår av barometern.

Deppiga konsumenter – inte undra på

Efter det att corona började släppa sitt grepp sommaren 2020 förbättrades hushållens konfidensindikator. Sedan mitten av förra året har dock utfallet i denna indikator haft en trendmässig resa utför. Med början av hösten förra året och från årsskiftet 2021/2022 har index minskat till den lägsta nivån sedan den så kallade 1990-talskrisen.

Försämringen i index var inledningsvis påverkad av diverse restriktioner som inte var avskrivna från dagordningen. Därefter följde en rejäl uppgång i energipriser under hösten förra året som vi ännu inte sett något slut på. Inledningen av 2022 började också den allmänna inflationstakten att tillta och gröpte ur hushållens köpkraft. Därutöver satte Ryssland i gång sina krigshandlingar och inledde en generell hotfull retorik mot omvärlden. Om nu inte detta har räckt så har värdet på Stockholmsbörsen minskat med icke ovidkommande 2 507 miljarder kronor mellan december förra året och sista maj i år, motsvarande 45 procent av Sveriges BNP. Börsvärdet för OMX 20 Teknikföretag har krympt med 739 Mdr motsvarande period. Som vi noterade i vår senaste konjunkturrapport har hushållens finansiella ställning en klar inverkan på dess konsumtion.

Om vi därutöver adderar att ränteläget justerats upp i Sverige och att ECB förväntas skruva upp sin styrränta framöver är det knappast förvånande att konsumenterna inte är på sitt allra gladaste humör. Än surare kan de ha blivit av leveransstörningar. De är inte bara inom tillverkande varusektor som störningar uppstår. De fortplantas naturligtvis också till hushållens varumarknad, vare sig det är gräsklippare eller cyklar.

Illavarslande

Nu är det ju lite si och så mellan utfallet i dessa konfidensindikatorer och hur hushållens konsumtion faktiskt kan tänkas utvecklas. Trots att index från tid till annan är lite sämre än normalt, det vill säga hamnar något lägre än index 100, tenderar hushållens konsumtion ändå att öka. Illavarslande är när index blir lägre än 90 vilket är fallet för närvarande.

Några saker är i alla fall ganska säkra. Hushållen kommer prioritera de grundläggande behoven i Maslows behovstrappa som mat, törst och tak över huvudet samt kostnader förknippade med dessa behov. Därutöver vet vi av erfarenhet att hushållen vid tuffa tider går ner på sparlåga vad gäller övrig konsumtion samt försöker substituera så gott det går eller exempelvis från semester med all-inclusive till semester med mikromat.

Delindex i hushållens konfidensindikator ”köp av kapitalvaror” tenderar att också åka på en rejäl smäll i dåliga ekonomiska tider, vilket nu är fallet. Utfallet i denna indikator är den lägsta sedan serien startade år 1996 exklusive finanskrisen 2008 och till och med lägre än corona år 2020. Dessvärre är det Teknikindustri som tillhandahåller merparten av dessa kapitalvaror. Trots att sysselsättningen ökar i hygglig takt i Sverige i ytterligare några månader innan även denna marknad får sin slev av den mindre starka ekonomiska tillväxten är det alltså rimligt att anta att en konsumtionsfest är långt borta.

Risk för sämre än väntat

I Industriekonomernas majprognos räknade vi med att svensk BNP skulle studsa upp 0,4 procent i Q2 efter fallet i Q1. Med tanke på det preliminära BNP-utfallet i april och övrig information, är det möjligt att detta var en alltför optimistisk bedömning. Det kan inte uteslutas att vi får uppleva ytterligare ett negativt kvartal (Konjunkturinstitutet räknar i sin senaste prognos med +0,7 procent). Ett lägre utfall för Q2 än 0,4 procent (Q/Q) innebär allt annat lika att vi måste sänka vår helårsprocent. Skulle exempelvis BNP för Q2 förbli oförändrad innebär detta, allt annat lika, att vi får revidera helårsbedömningen från 2,1 procent till 1,8 procent.