- Ekonomisk analys

- 28 okt. 2022

- Sakområde:

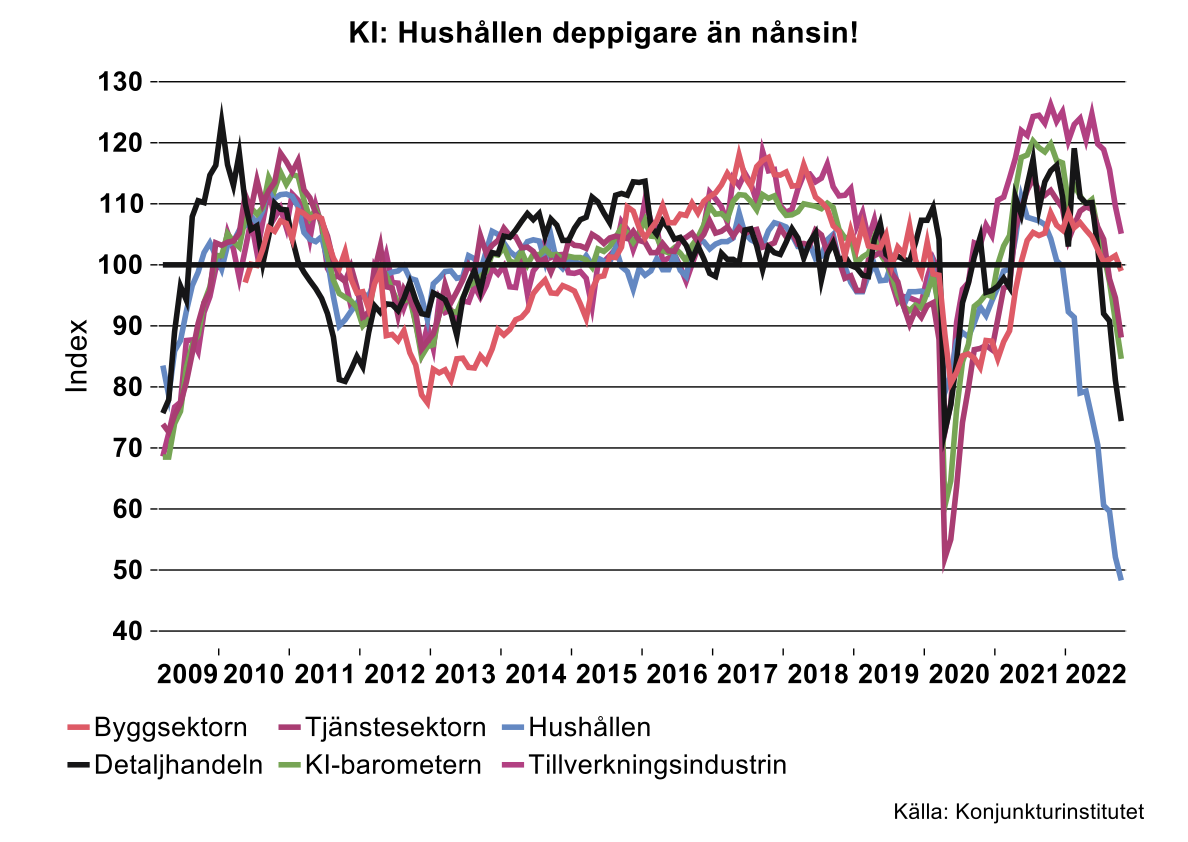

Mest anmärkningsvärt i KI:s barometrar är kanske att hushållen är deppigare än någonsin tidigare men det är tydligt att samtliga delar av den svenska ekonomin kyls av snabbt (se bilden nedan). Enligt KI nosar exempelvis detaljhandeln på bottennivåerna från pandemins akuta fas i april 2020. Pessimismen är knappast överraskande med tanke på den orkan som blåser hushållen i ansiktet: skenande inflation i första hand påeldad av energi- och livsmedelspriser, stigande räntor och en allmän oro för det geopolitiska tillståndet.

Även om det finns förutsättningar för fallande energipriser och så småningom ett rejält ras i inflationen nästa år, är risken att hushållen istället kommer att behöva förhålla sig till en svagare arbetsmarknad samtidigt som räntorna lär fortsätta att stiga. Lägg till detta att bygginvesteringarna enligt Byggföretagens senaste prognos, kommer att falla rejält 2023 och utsikterna för hemmaekonomin är inte särskilt ljusa.

Notabelt är även att näringslivets lönsamhetsomdömen försämrats rejält under loppet av de senaste fem kvartalen, mest accentuerat inom handeln. Tredje kvartalet signalerade en knapp majoritet av företagen en dålig lönsamhet. Inom tillverkningsindustrin rapporteras fortfarande en – snabbt krympande - majoritet av företagen ett gott vinstläge; en förändring från 20 procent till 4 procent sedan årets andra kvartal.

Viker tillverkningsindustrin ner sig?

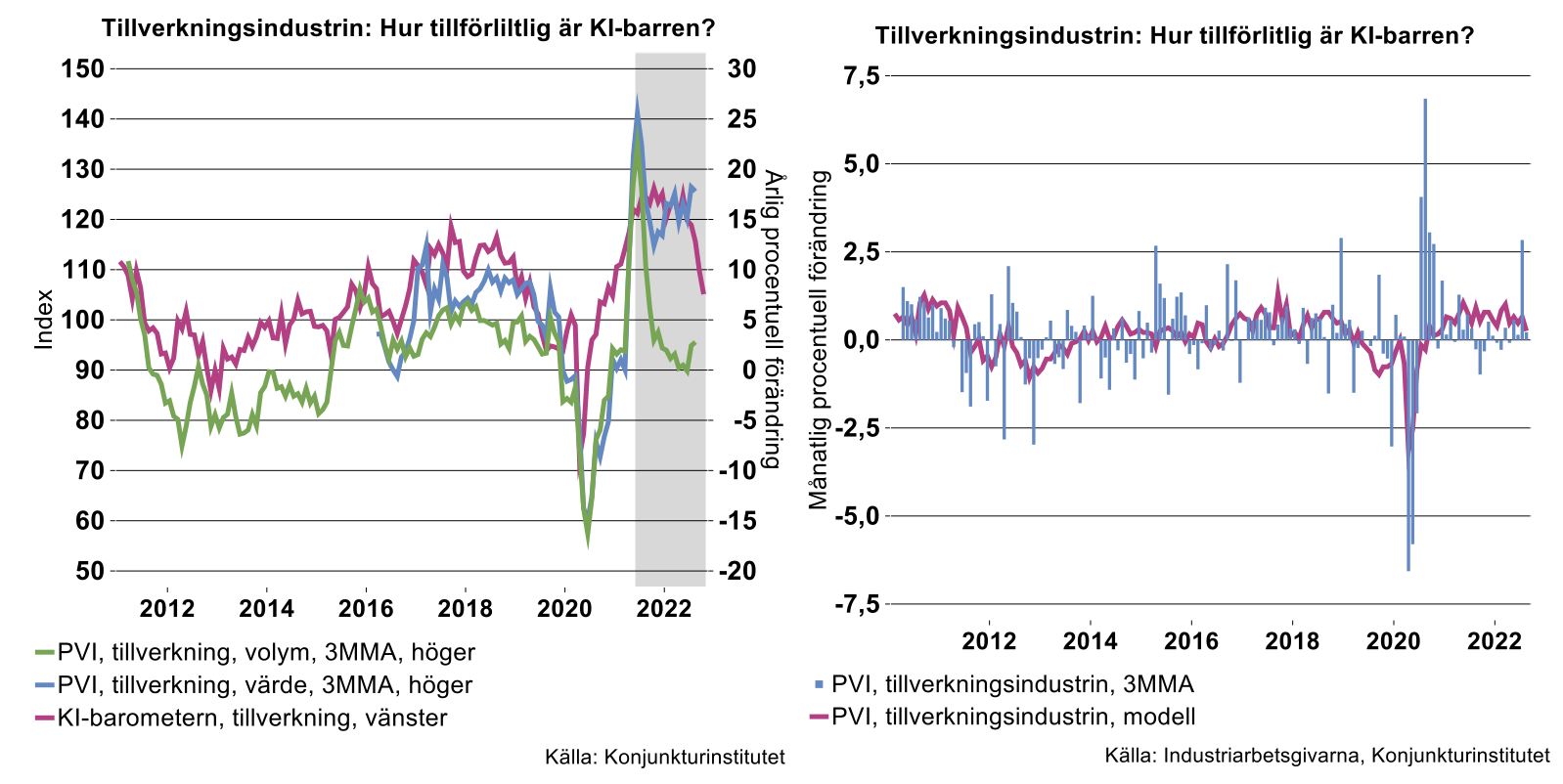

Även inom tillverkningsindustrin har stämningsläget försvagats ordentligt sedan i våras även om KI-barometern fortfarande indikerar ett starkare läge än normalt. Samtidigt vet vi – vilket även KI poängterat – att barometern för tillverkningsindustrin varit dopad av de trassliga leverantörskedjorna, som driver upp leveranstiderna. Mycket tyder dessutom på att KI-barometern för tillverkningsindustrin blåsts upp av skenade priser vilket inneburit att värdetillväxten varit stark i industrin. Sammantaget har dessa faktorer sprängt in en kil i relationen mellan barometern och volymtillväxten inom tillverkningsindustrin medan barometern bättre har speglat värdetillväxten (se bilden nedan till vänster).

Dessa förhållanden för oss osökt in på frågan om hur tillförlitlig KI-barometern egentligen är, en fråga som Industriekonomerna återkommit till vid ett flertal tillfällen genom åren. Visserligen är sambandet mellan barometern och produktionstillväxten långt ifrån perfekt och varierar starkt över tid. Normalt brukar dock barometern fungera relativt väl som riktkarl men så alltså inte varit fallet det senaste dryga året. Av ovannämnda skäl har barometern fastnat på rekordhöga nivåer medan produktionstillväxten fallit snabbt till måttlig och tidvis ingen tillväxt alls.

Prognosförmågan är dessutom mycket låg, barometern samvarierar starkast med produktionens årstakt i innevarande period men saknar signifikant förklaringsvärde för framtida produktionstillväxt: kort och gott säger barometern mycket litet om framtida tillväxt inom tillverkningsindustrin utan speglar i huvudsak nuläget. Tilläggas kan att barometern helt saknar förklaringsvärde för produktionsförändringar månad för månad (se bilden ovan till höger).

Smidigare leveranser eller vikande konjunktur: det är frågan?

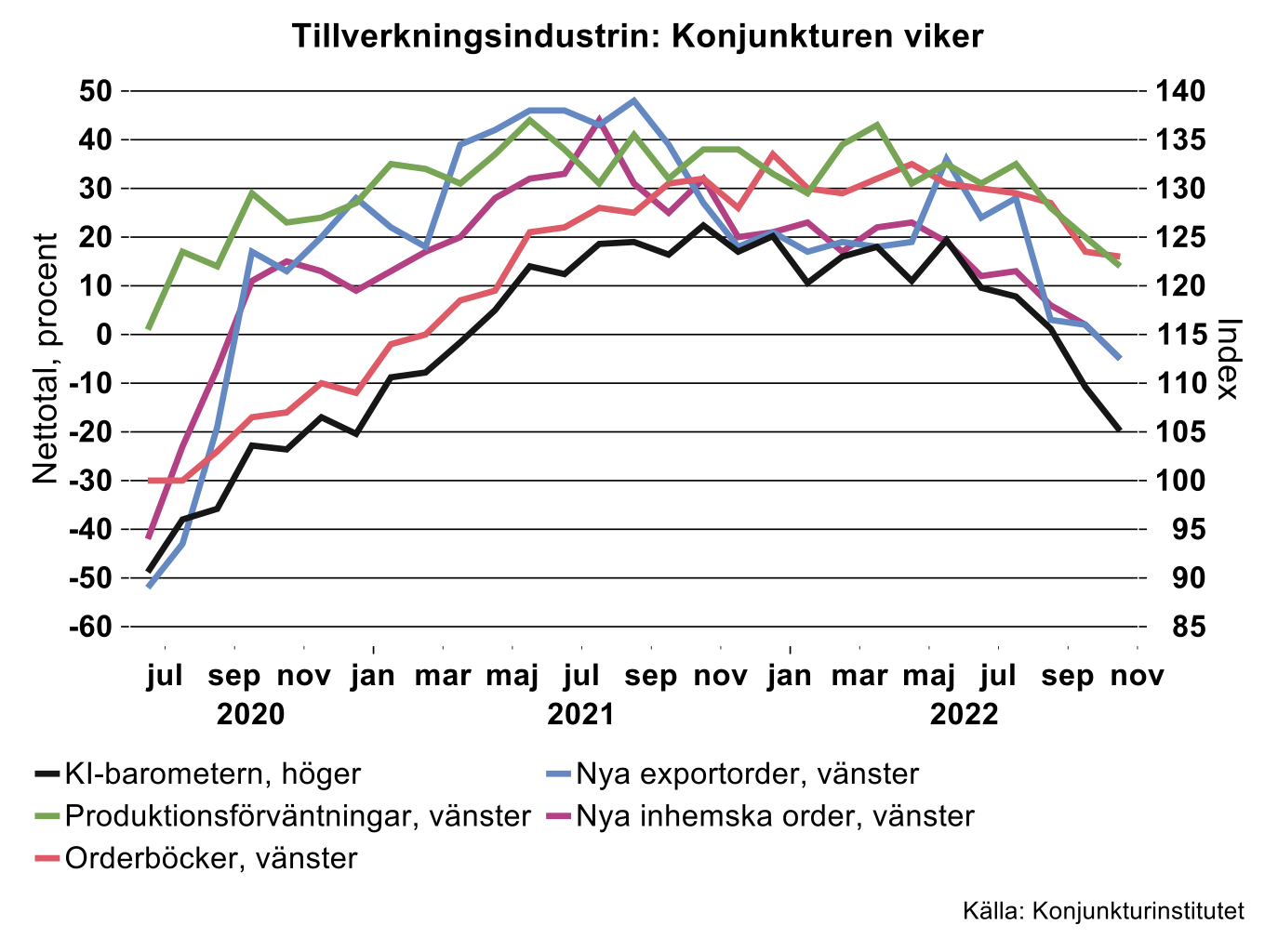

Ytligt sett är det således inte helt uppenbart hur man ska tolka de senaste månadernas snabba fall i barometern för tillverkningsindustrin; handlar det i första hand om att det senaste årens problem med globala leverantörskedjor håller på att lösas upp vilket leder till kortare leveranstider? I så fall behöver inte barometerfallet signalera vikande produktion, gapet till produktionstillväxten krymper genom att barometern normaliseras. Eller handlar det om att efterfrågesidan, det vill säga industrikonjunkturen, faktiskt börjar svikta?

Studerar vi bilden nedan förefaller det onekligen som att det i betydande mån faktiskt handlar om vikande efterfrågan; den kraftigaste rörelsen sedan i våras är ett kraftigt ras i nya exportorder. Även indikatorn för nya order från hemmamarknaden har fallit tillbaka ordentligt, bägge ligger nu under nollstrecket vilket indikerar att fler företag rapporterar försämrad orderingång. Återstår att se om dessa indikationer verkligen är en signal om den framtida utvecklingen, publiceringar av hårda industridata blir alltså intressanta att följa.

Det verkar således som att den konjunkturförsvagning vi ser i omvärlden nu sköljer in även över svensk tillverkningsindustri. Detta kan i så fall knappast komma som en överraskning för någon, för att travestera George W Bush: mer och mer av svensk export går ju ändå till utlandet (eller egentligen över världshaven)!

Fortsatt tråkiga utsikter för Tysklands industri

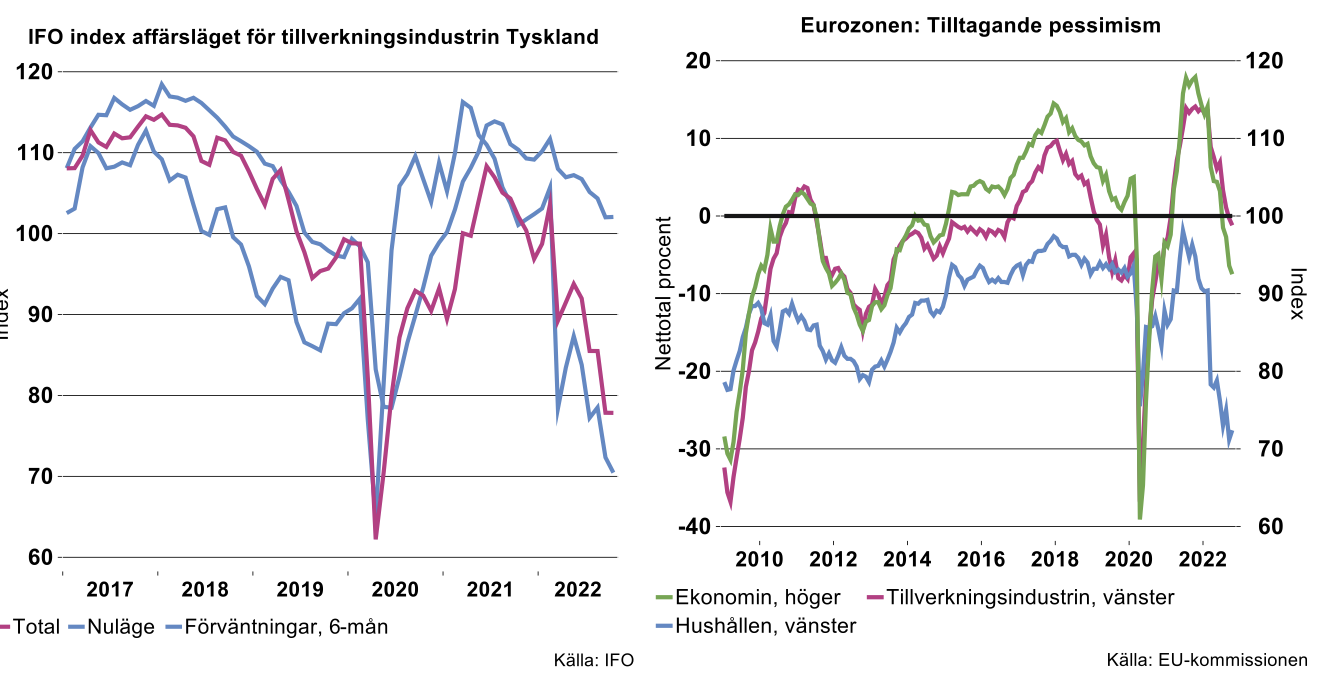

I Tyskland gav inte heller IFO-barometern anledning till optimism. Det sammanvägda indexet för affärsläget nu och förväntningar kommande halvår var på oförändrad låg nivå eller index 78,9 både i september och oktober (se bilden nedan till vänster). Däremot ser industrin ännu inte med tillförsikt på affärsläget det kommande halvåret och index minskade något i ytterligare oktober jämfört med september. Liksom i Sverige är det lite si och så med dessa typer av undersökningar och kopplingen till hårda data. Så mycket kan man säga att utfallet inte ligger på bekväm nivå och ett förväntat elände kan mycket väl bli självuppfyllande.

Tilltagande pessimism i Eurozonen

Intrycket av vikande ekonomi i Europa späddes på av veckans barometersläpp från EU-kommissionen. Liksom i Sverige är hushållen rekorddeppiga även om det inte blev ett ytterligare ras i oktober (se bilden nedan till höger). Återigen med reservation för barometrarnas långt ifrån perfekta prognosförmåga talar således det mesta för en rejäl avmattning och förmodligen recession i Eurozonen, om inte nu så under de kommande kvartalen.