- Ekonomisk analys

- 15 sep. 2022

- Sakområde:

Att elpriserna skenat beror i sin tur på kriget i Ukraina och av att Ryssland dragit åt gaskranarna. I kombination med att vi i Sverige (som vanligt) under flera decennier fattat politiska beslut utan att fundera på konsekvenserna av dessa. Väderfenomen har i viss utsträckning också spelat roll. Detta innebär att den stigande inflationen i stor utsträckning är ett resultat av en klassisk negativ utbudschock och av att politiker i stället för att bedriva en politik som ökar ekonomins förutsättningar att växa (klassisk bra strukturpolitik) i stället har gjort det motsatta genom att sätta käppar i hjulet för planerbar kraft i form av kärn- och kraftvärme och hoppas på det bästa.

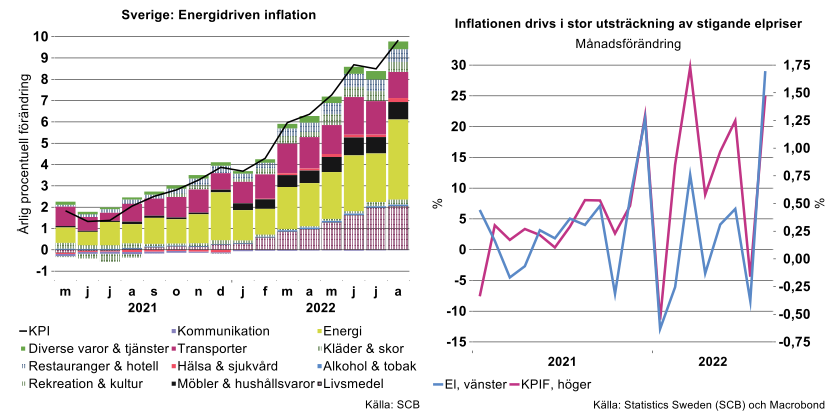

Det är dock inte endast energipriserna som har stigit utan priserna har ökat brett. Till viss del beror det på att energi behövs till i princip allt.

Men vi har även haft kraftigt stigande livsmedelspriser liksom högre priser på andra metall- och råvarupriser, vilket inte enbart har med kriget att göra. Problemen under pandemin att få tag på insatsvaror och en allt dyrare och icke helt fungerande fraktmarknad har också drivit på kostnadstrycket. Även dessa inflationsdrivare är i stor utsträckning kopplade till problem på utbudssidan. Men det faktum att centralbankerna stampade gasen i botten under pandemin och var sena med att lätta på gasen har så klart också spelat roll. Så det finns inslag av för expansiv konjunkturpolitik och för stark efterfrågan givet problemen på utbudssidan.

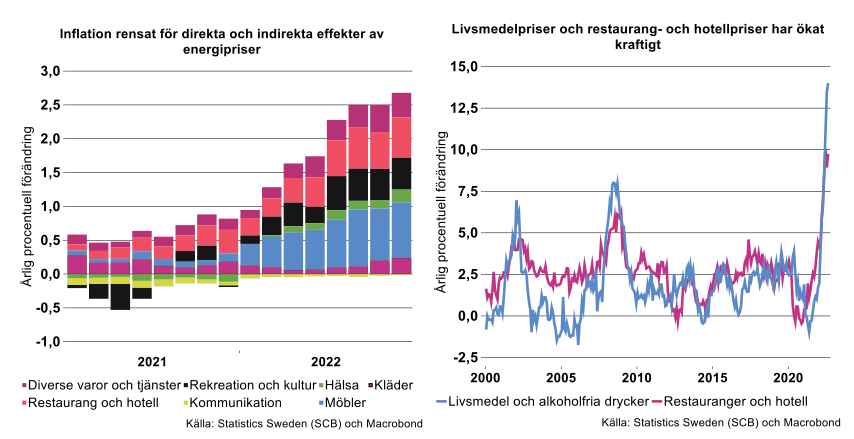

Rensar vi KPI-inflationen från energi, transporter och livsmedel ökade även detta mått något i augusti. Men som visas i diagrammet nedan till vänster ökade priserna i dessa kategorier med drygt 2,5 procentenheter sammantaget, vilket motsvarar knappt 30 procent av KPI-inflationen.

Penningpolitiken städar upp

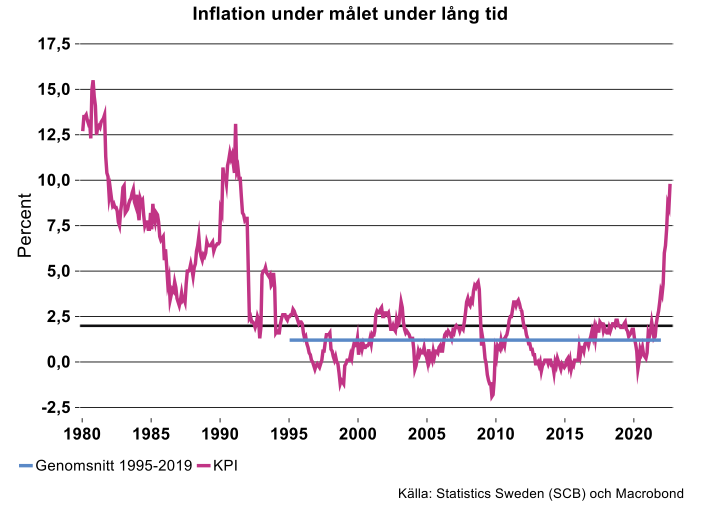

Penningpolitiken har nu fått sätta full fart att städa upp efter sin egna för expansiva politik men framförallt får de städa upp och se till att dålig strukturpolitik inte leder till en kostnads- och inflationsspiral där i princip alla är förlorare. I Sverige har inflationen under lång tid legat under inflationsmålet på två procent. Inflationen enligt KPI (Riksbankens initiala målvariabel) har i genomsnitt legat på 1,2 procent mellan 1995 då inflationsmålet infördes och 2021. Riksbanken har kämpat för att få upp inflationen för att behålla trovärdigheten för målet men inte lyckats, begränsad av att styrräntan inte kan sänkas hur mycket som helst. Även centralbanker i andra länder har varit i samma sits. Nu är situationen den motsatta och centralbankerna är inte begränsade på samma sätt. Centralbanker kan därför väntas kämpa hårt för att nu inte riskera att verkligen förlora trovärdighet för målet. Det är tydligt i deras kommunikation (vilket för övrigt är en av deras viktigaste verktyg) att de lägger liten vikt vid vad som händer med realekonomin - behöver det bli en tydlig sättning i ekonomin får det bli det.

Det finns ljusglimtar

Blickar man framåt finns lite ljus i tunneln. Problemen med flaskhalsar är kvar men inte lika uttalade som förut. Genomströmningen i hamnar är bättre, vissa fraktkostnader har fallit tillbaka tydligt, andra har planat ut. Problem med insatsvaror har minskat och råvaru- och metallpriser har dämpats, vilket delvis drivs av en tydlig inbromsning i många ekonomier i spåren av kostnadschockerna och stigande räntor.

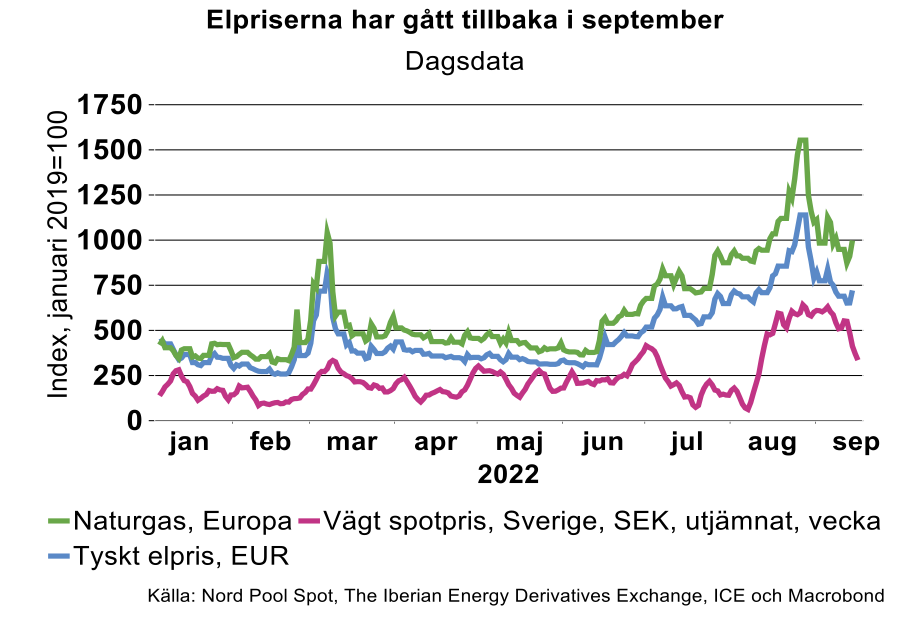

Hur el- och energipriserna kommer att utvecklas under kommande år är såklart väldigt svårt att ha en uppfattning om. Tittar man på utvecklingen av gas- och elpriser i Tysklands samt det sammanvägda svenska elpriset har dessa fallit tillbaka i september. Prisrörelserna på dessa marknader är dock stora och ny negativ information kan få priserna att stiga snabbt igen. Vi får hoppas att vädergudarna är på vår sida i år – mild, blåsig och regnig vinter vill vi ha. Tänk inte skidåkning eller att åka långfärdsskridskor.

En annan viktig aspekt när det gäller framtida inflation är trovärdigheten för inflationsmålet. Som nämndes ovan har inflationen legat klart under målet under långa perioder. Förtroendet för målet har dock upprätthållits relativt väl. Utgångspunkten i förhandlingar om framtida priser och kostnader har i många fall varit inflationsmålet på två procent. Förhoppningsvis behålls denna hållning även när inflationen tillfälligt går över målet.

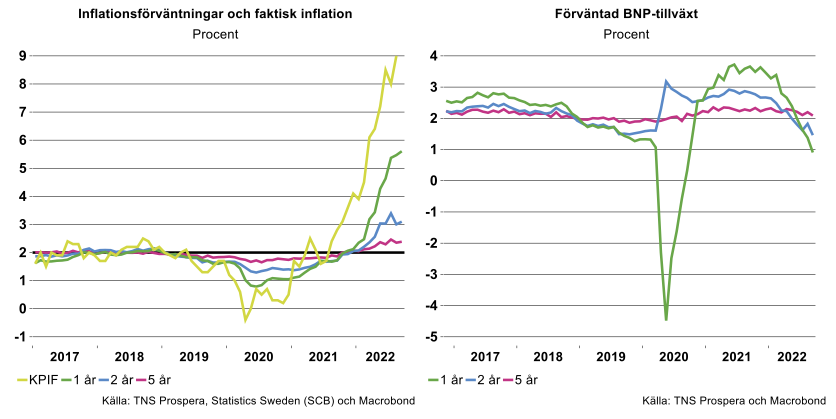

Förtroendet för inflationsmålet fångas bland annat i Prosperas mätning av inflationsförväntningarna, speciellt de på fem års sikt. I diagrammet nedan till vänster ser man att dessa ligger något över målet. De har inte rört sig nämnvärt under senare tid och inte heller i den senaste mätningen som publicerades i torsdags. Inflationsförväntningarna på ett och två års sikt steg däremot. Detta var dock väntat då dessa vanligtvis påverkas mest av den senaste tidens inflation – de är alltså främst bakåtblickande snarare än framåtblickande. Synen på den framtida BNP-tillväxten och därmed konjunkturutsikterna fortsätter att bli allt dystrare (se diagram nedan till höger). Synen på BNP-tillväxten de kommande ett och två åren var i den senaste mätningen nedreviderade med cirka en halv procentenhet.

Inflationen kommer att falla tillbaka

Sammanfattningsvis är inflationsuppgången fortfarande, direkt och indirekt, i stor utsträckning en följd av stigande energipriser. Men det finns även andra utbudsproblem som drivit på kostnadstrycket liksom en för expansiv ekonomisk politik givet problemen på utbudssidan. En del av dessa flaskhalsproblem ser delvis ut att ha lösts upp. Det är dessutom sannolikt att energipriserna i alla fall inte fortsätter att öka som under det senaste året. Energiproblemen bör därmed inte driva på och hålla upp inflationen som tidigare. Det finns även en ambition från politiskt håll att hålla ned efterfrågan på energi, oklart hur dock och om detta får någon effekt. Det finns även en ambition om att begränsa elpriser och ge någon form av kompensation för de höga priserna till hushåll och företag. Nettoeffekten av detta på inflationen är dock inte helt självklar. Energiproblemen bör därmed inte höja och hålla upp inflationen som tidigare.

Samtidigt medför de kostnadschocker vi sett, liksom centralbankernas tydligt signalerade och faktiska räntehöjningar, att det blir en tydlig ekonomisk sättning. Detta i sig trycker ned inflationen, vilket är just syftet med centralbankernas agerande. Hur hårt centralbankerna behöver gå fram beror bland annat på trovärdigheten för inflationsmålen. Mycket talar för att läget är betydligt bättre än situationen på 1970-talet. Läs tidigare analys om Goda förutsättningar för lägre inflation framöver (teknikforetagen.se).

En önskan för framtiden är att vi får till en strukturpolitik som bidrar till att ekonomin kan växa starkt utan att detta leder till ett ökat inflations- och kostnadstryck som gör att Riksbanken måste rycka ut och bromsa den ekonomiska utvecklingen. Detta är extra viktigt när vi står inför stora investeringar och satsningar för att möta samhällets efterfrågan på klimatsmarta produkter.