- Ekonomisk analys

- 19 aug. 2022

- Sakområde:

De senaste månaderna kan man ana tecken på att inflationen börjar att plana ut, åtminstone i USA; återigen verkar Eurozonen och Sverige släpa efter en aning. Det finns dock anledning att förvänta sig en moderering framöver även på denna sida Atlanten. Skälet är att råvarupriserna i allmänhet och energipriserna i synnerhet, inte stiger i riktigt samma hisnande takt som tidigare.

Det är viktigt att i sammanhanget skilja på prisernas nivå och förändringstakt; skulle energi- och råvarupriserna förbli på dagens skyhöga nivåer det närmaste året betyder ju det ändå att ”energi- och råvaruinflationen” går mot noll nästa sommar (se bilden nedan till höger). Även om prisökningarna på energi och råvaror fortsätter men i lägre takt än det senaste året, kommer det att bidra till avtagande inflationstryck.

Det nära sambandet mellan energi- och råvarupriser och globala konsumentpriser framgår också tydligt av bilden ovan till höger. Om inte det senaste årets inflationsbrasa helt har förött förtroendet för världens centralbanker – kärninflationen/inflationsförväntningarna permanentas på en högre nivå - är bästa gissningen därför att även global inflation kommer att bromsa rejält i takt med fallande energi- och råvaruinflation.

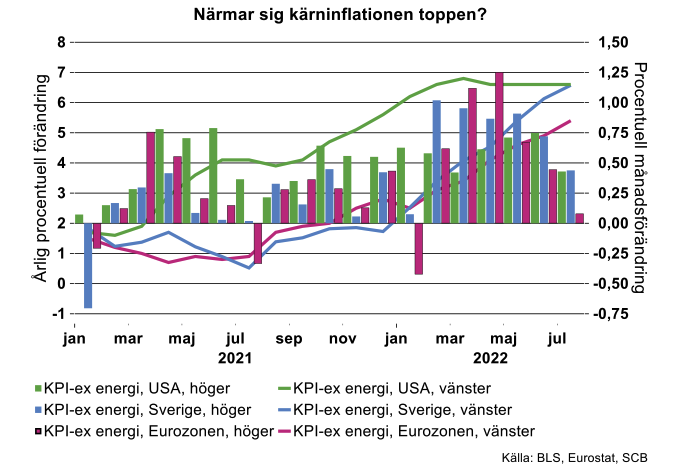

Fokuserar vi på den så kallade kärninflationen, här definierad som inflationen rensad för enbart energipriser, kan noteras att USA även här legat steget före Eurozonen och Sverige: I USA stack kärninflationen iväg redan vintern 2021 medan motsvarande rörelse i Europa lät vänta på sig ända till hösten/vintern 2021 (se bilden nedan). Huvudskälet är förmodligen att de ekonomiska stimulanserna i USA under pandemin var enormt mycket kraftfullare än på andra håll vilket gav en rejäl skjuts till USA:s inhemska pristryck. Återigen ser vi tydliga tecken på en utplaning i USA medan kärninflationen fortsätter att stiga på denna sida Atlanten.

Även i detta sammanhang är det väsentligt att skilja på prisnivå och förändringstakt: som framgår av bilden ovan har staplarna – månadstakterna - blivit gradvis lägre eller åtminstone inte blivit högre de senaste månaderna även om de fortfarande är höga. För USA:s del är nu staplarna jämförbara med dem som noterades för ett år sedan, vilket är förenligt med att kärninflationen planat ut. Även i Eurozonen och i mindre mån Sverige tenderar månadstakterna att avta men staplarna är fortfarande högre än motsvarande för 12 månader sedan. Följaktligen stiger fortfarande kärninflationen i Eurozonen och Sverige. Först framåt årsskiftet finns det här anledning att förvänta sig rejält lägre kärninflation när jämförelsetalen från föregående år börjar sticka upp ordentligt.

Svensk inflation: mycket energieffekter e de!

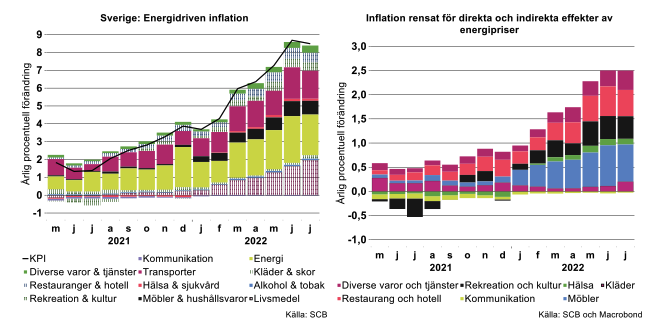

Ovan fokuserade vi på inflationen rensad för energipriser. Inte heller detta mått fångar emellertid upp hela effekten på inflationen av stigande energi- och råvarupriser. Dyrare bränslen har naturligtvis påverkat transportkostnader för konsumenterna i termer av taxi- och bussresor, högre fraktkostnader för företag och så vidare. En annan viktig komponent bakom stigande inflation, som dessutom till betydande del indirekt kan kopplas till dyrare energi, har varit kraftiga prisuppgångar på livsmedel. Dyrare livsmedel har i sin tur delvis vältrats över i dyrare krognotor, etcetera.

I ett försök att fånga upp en större del av effekten av stigande energipriser men även effekten av stigande råvarupriser på inflationen, delar vi i bilden nedan till vänster upp svensk KPI-inflation i betydligt fler komponenter. Som framgår svarar energi, transporter och livsmedel för den absoluta merparten av inflationen och har så gjort under hela 2022. I juli summerade dessa komponenter till 5,81 procentenheter eller 68 procent av total inflation på 8,5 procent. Tänker vi oss hypotetiskt dessutom att hela prisökningen inom kategorien ”restauranger & hotell” kan tillskrivas stigande livsmedelspriser – naturligtvis ett tveksamt antagande – stod stigande energi- & livsmedelspriser för 75 procent av inflationen.

I bilden ovan till höger vänder vi på steken och redovisar KPI-inflationen exklusiva energi, transporter och livsmedel (men låter kategorin ”restauranger & hotell” ligga med). Som synes motsvarade prisökningarna i dessa kategorier totalt 2,5 procentenheter såväl i juni som i juli, vilket motsvarar knappt 30 procent av KPI-inflationen.

Sammanfattningsvis är inflationsuppgången tveklöst betydligt bredare än enbart inom energi och livsmedel. Trots detta kan man fortfarande, direkt och indirekt, tillskriva en mycket stor del av inflationsuppgången till stigande energi- och råvarupriser. Mycket talar därför för att inflationen kommer att falla tillbaka kraftigt såväl i USA som i Europa och Sverige framöver, i takt med en stabilisering i globala energi- och råvarupriser.

Inflation globalt och i Sverige: ett längre perspektiv

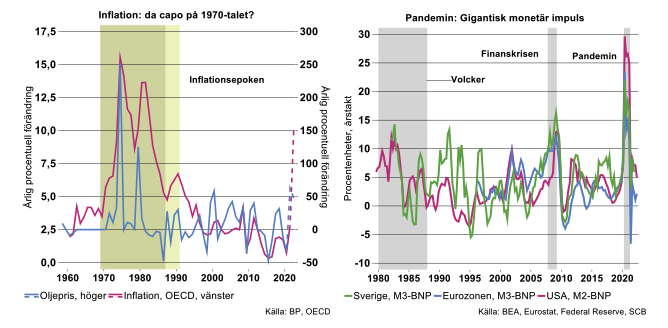

I spåren av det senaste årets väldiga uppgångar i råvarupriser och inflation kan det verka naturligt att vissa fruktar en utveckling som påminner om 1970-talet. I relativa termer var oljeprischocken i samband med OPEC I 1973-74 betydligt kraftigare än den vi sett de senaste två åren (se bilden nedan till vänster). Även den gången skenade KPI-inflationen och nådde 15 procent 1974 (i OECD). Notabelt är dock att inflationen började ta fart redan 1969-70, i spåren av Vietnamkriget och en bred global överhettning.

Visserligen föll inflationen tillbaka under åren 1975-78 men fastnade ändå på nivåer långt högre än tidigare, trots att oljepriserna låg helt still under flera år. Man kan således knappast med trovärdighet skylla 1970-talets inflationsbrasa på OPEC I. Det handlade i stället om hur centralbanker och politiken i stort hanterade oljeprischocken, med kraftiga ekonomisk/politiska stimulanser som framförallt syftade till att hålla uppe efterfrågan i ekonomierna och bringa ner arbetslösheten. Eftersom det saknades ett nominellt ankare – läs ett trovärdigt åtagande från centralbankerna att hålla inflationen i schack – fanns det ingenting som hindrade en pris-lönespiral och skenade inflationsförväntningar.

I samband med OPEC II 1979 drabbades världen återigen av en inflationschock åtföljd av en flerårig period av ihärdigt högre inflation under större delen av 1980-talet. Med tanke på att oljepriserna faktiskt låg still eller till och föll efter OPEC II är det knappast heller relevant att skylla den tidens ihållande höga (men avtagande) inflation på stigande oljepriser. Även i detta fall var det snarare i första hand bristen på tilltro till institutionernas vilja och förmåga att pressa tillbaka inflationen som spökade.

En allmänt vedertagen uppfattning är att den enskilt viktigaste faktorn för att bringa ner inflationen under 1980-talet var Federal Reserves tuffa politik under Paul Volcker. Federal Reserve gjorde vid den tiden det tydligt att högsta prioritet var att pressa tillbaka inflationsförväntningarna och inflationen– Volckers chockterapi som syftade till att begränsa USA:s penningmängd via höga räntor. Operationen lyckades, Fed lyckades bromsa penningmängden och inflationen, utan att patienten dog. Däremot blev biverkningarna betydande i form av en rejäl recession och kraftigt stigande arbetslöshet i USA samt en djup skuldkris i dollarexponerade länder i Latinamerika.[1]

Extraordinära händelser har tvingat världens centralbanker till flera dramatiska räddningsinsatser de senaste decennierna. Den dittills största var i samband med finanskrisen 2008-2010 då sedelpressarna gick glödheta. Den episoden bleknar dock i jämförelse med insatserna i samband med pandemins akuta skede 2020-2021. Under några kvartal lät centralbankerna penningmängden växa 20-30 procentenheter snabbare än BNP och där värstingen var Federal Reserve. Mycket talar för att den extrema monetära impulsen är en av de främsta förklaringarna till de senaste årens inflationsbrasa. Andra förklaringar är problem med leveranskedjorna för vissa nyckelkomponenter, den globala energiomställningen och Rysslands krig i Ukraina.

Liten risk för da capo på 1970-talet

De institutionella ramverken är mycket annorlunda idag jämfört med 1970- och -80-talen. I synnerhet har världens centralbanker en uttalad ambition att hålla inflationen i schack. Även om de senaste årens utveckling visar att centralbankernas makt över inflationen är långt ifrån total – minns att inflationen vida understeg inflationsmålen under lång tid i flertalet länder innan den senaste inflationsspiken – är allmänhetens förtroende för centralbankernas ambition och förmåga att begränsa variationerna i inflationen på sikt fortfarande hög. Notabelt är även att den monetära impulsen snabbt och kraftfullt har försvagats de senaste kvartalen (se bilden ovan till höger). De räntehöjningar och bantningar av centralbankernas balansräkningar som stundar kommer att ytterligare dra undan den monetära stimulansen. Sammantaget talar detta starkt för att inflationen globalt och i Sverige kommer att falla tillbaka det kommande året och emot en upprepning av 1970-talets stagflationsscenario.

Mycket talar också för att världens centralbanker, om det skulle krävas för att försvara sin trovärdighet och pressa tillbaka inflationen mot målen, är beredda att betala priset i termer av en ordentlig recession.

[1] Bilden ovan till höger visar tillväxtskillnaden i penningmängden och real BNP. Detta kan ses som ett mått på hur expansiv penningpolitiken är.