- Ekonomisk analys

- 18 nov. 2022

- Sakområde:

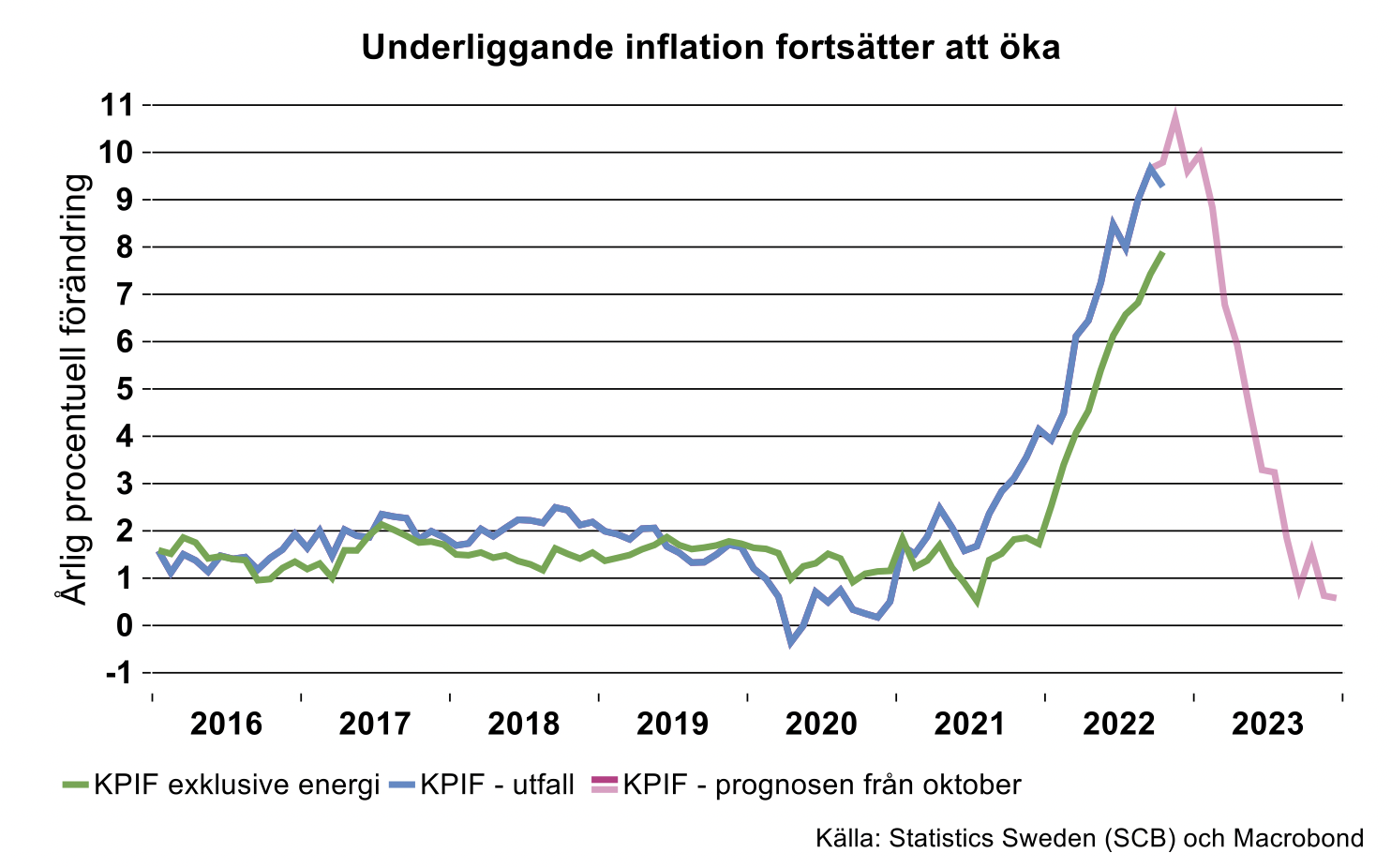

Andra priser som exempelvis livsmedelspriserna har däremot fortsatt att öka mer än väntat. Inflationen exklusive energi steg från 7,4 till 7,9 procent och månadstakten var nästan en procent.

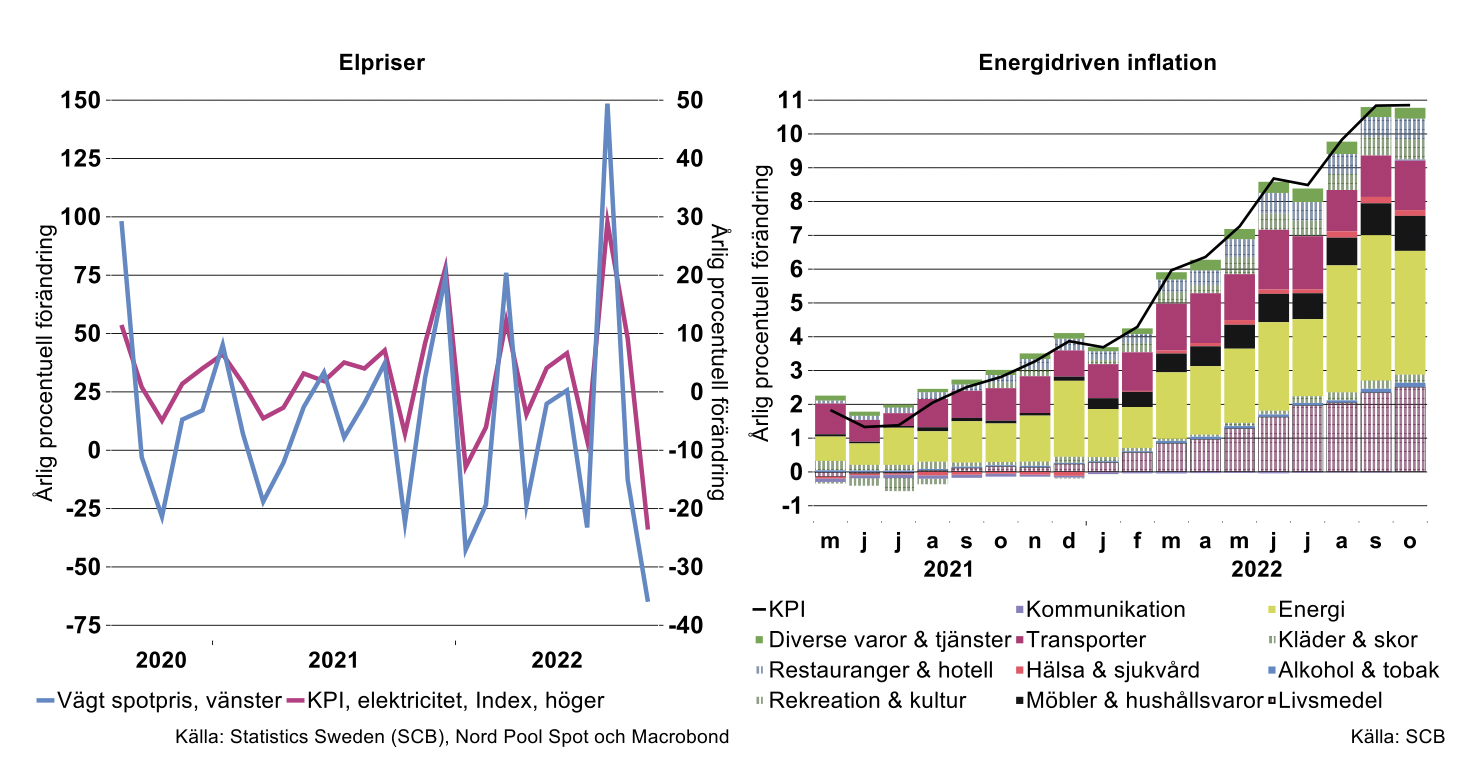

När inflationssiffrorna för september kom skrev vi att det var förvånande att kostnaderna för elektricitet i KPI ökade så kraftigt, då det vägda spotpriset föll både i nivå och årstakt. I oktober fick vi sedan se ett rejält fall både i båda serierna, se diagrammet nedan till vänster. Det vägda spotpriset var i oktober endast fyra procent högre än i oktober 2021, och priset på elektricitet i KPI gick från en årstakt på cirka 55 procent till cirka 25 procent.

Även fast vi har fått se fallande elpriser under hösten är fortfarande elpriserna en central förklaring till att inflationen är hög i Sverige. Det handlar dels om stora direkta effekter, dels om stora indirekta effekter då energi behövs till i princip allt. Det senaste utfallet är inget undantag, drivkrafterna är desamma. Som framgår av bilden nedan till höger drevs inflationen till stor del av en direkt effekt från energi (de gula staplarna i diagrammet nedan till höger), indirekta effekter som stigande transportkostnader (rosa staplarna) och stigande livsmedelspriser (rosa-randiga området).

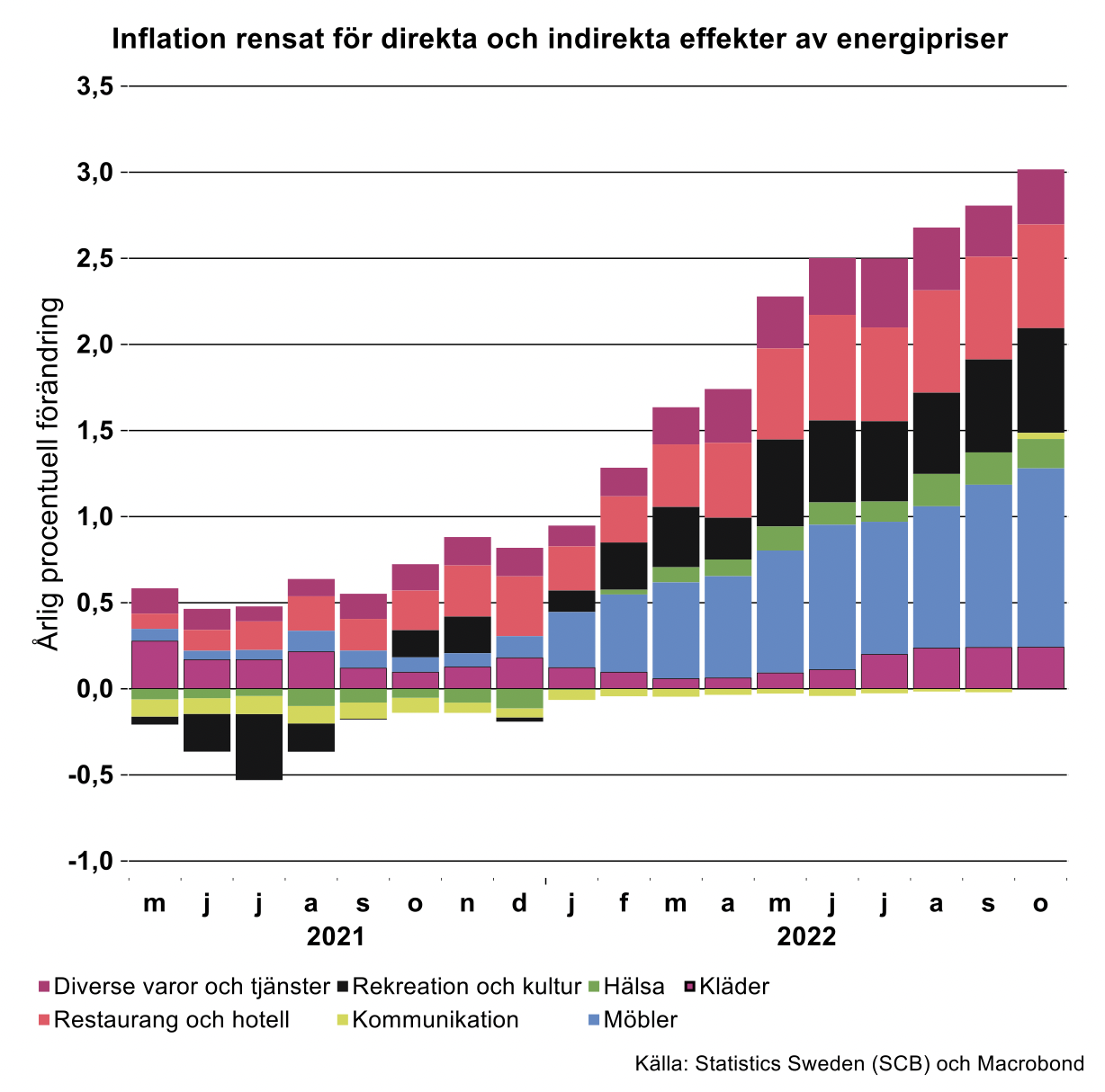

Rensar vi KPI-inflationen från priserna på energi, transporter och livsmedel ökade även detta mått något i oktober, liksom tidigare. Bidraget till inflationen från dessa kategorier var sammantaget cirka tre procentenheter.

Pristrycket har lättat men det finns anledning till oro

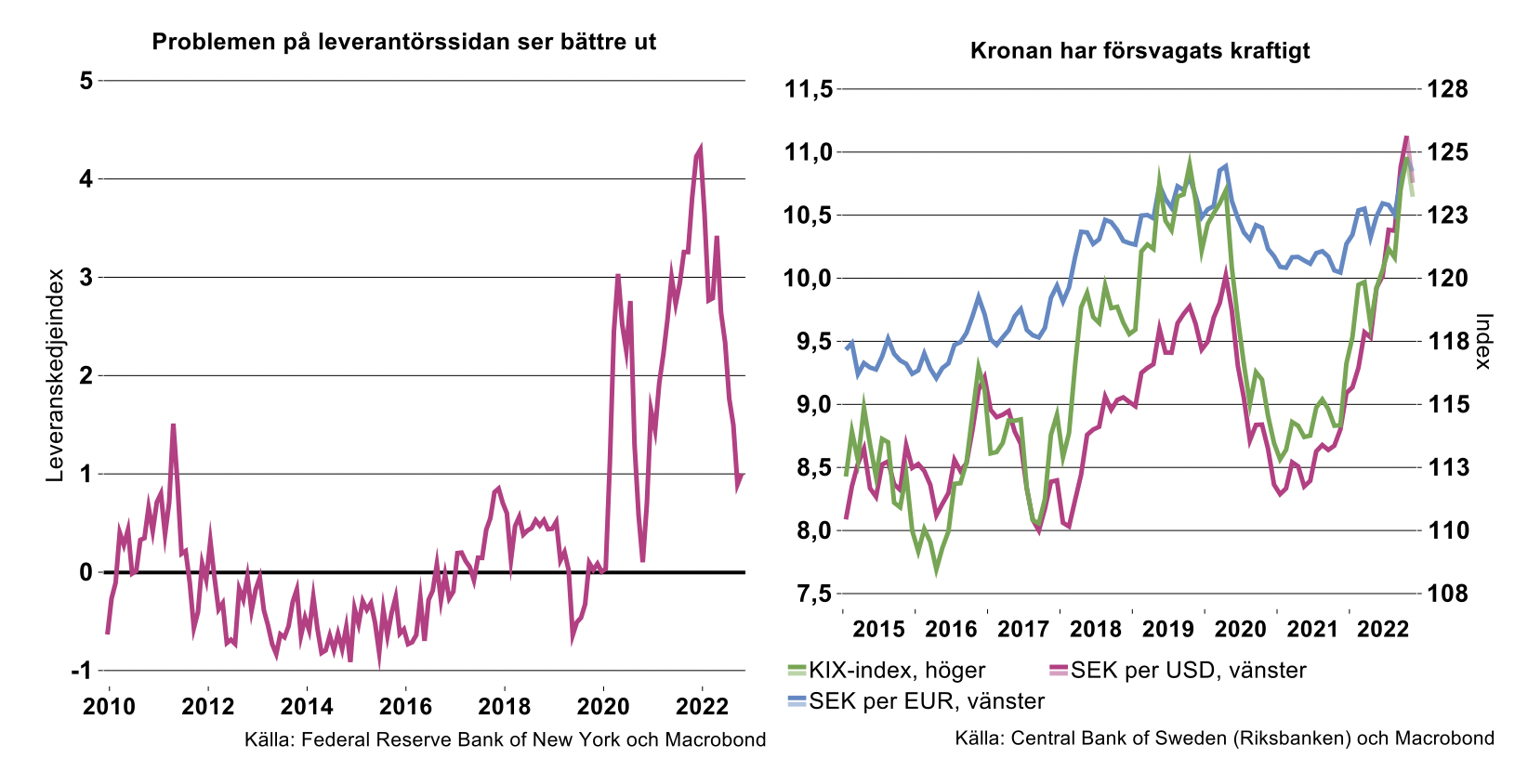

Vad ska vi då vänta oss framöver? Liksom för en månad sedan talar minskade globala utbudsproblem för en mer dämpad inflation. Det handlar om minskade problemen med flaskhalsar, ökad genomströmningen i hamnar, lägre fraktkostnader och lägre råvaru- och metallpriser. Det var de som dök upp under pandemin. En sammantagen bild av läget på utbudssidan i världsekonomin ges av leverantörskedjeindexet som visas nedan till vänster. Den väger samman bland annat kostnader för frakt och olika leveransdata.[1] Ett värde på noll innebär att läget är i linje med det historiska genomsnittet. Ett positivt och allt högre värde indikerar ett mer problematiskt läge och negativa värden anger motsatsen. Av diagrammet framgår att indexet tydligt har fallit tillbaka efter att det studsade upp i april i år.

När det gäller effekterna av utbudschockerna som uppkom i och med kriget i Ukraina ser läget för närvarande även där bättre ut – energipriserna har fallit tillbaka liksom en del livsmedelspriser. Nedgången har främst drivits av att de europeiska gaslagren är fulla, att rysk gas framgångsrikt ersatts av LNG från andra länder och att vädrets makter hittills varit välvilliga. Hur energipriser utvecklas under framförallt kommande vinter är dock såklart otroligt osäkert. Vår bästa bedömning är dock att såväl el- som gaspriser kommer att vara högre än under oktober och hittills under november, men ändå lägre än under månaderna dessförinnan. Det skulle sammantaget innebära att priserna landar på ungefär motsvarande nivå denna vinter som under den föregående vintern. Se separat artikel om gasprisernas utveckling i denna veckas nyhetsbrev. Ytterligare direkta effekter på inflationen av stigande energipriser kan alltså sannolikt utebli.

Uppgången i inflationen drevs även av en för expansiv penningpolitik och här har det skett en tydlig omsvängning och centralbankerna har snabbt lättat på gasen.

En utmaning framöver är i vilken utsträckning prisnivåerna backar tillbaka till nivåerna innan alla kriser drabbade ekonomierna och därmed hur stora och långvariga de indirekta effekterna blir. Det handlar alltså om i vilken utsträckning utbudschockerna försvinner och om centralbankerna lyckas balansera efterfrågan utifrån detta. En annan utmaning är kronan som under året rasat i värde. Under senaste månaden har dock kronan stärkts något mot dollarn, euron och mot ett index av valutor, KIX-index.[2] Bra för inflationen men mindre bra för svensk konkurrenskraft som i viss utsträckning har räddats av en svagare krona. På sikt är det dock inte via en försvagad krona vi bygger långsiktigt starka företag, så ur det perspektivet är det bättre att kronan inte fungerar som en tillfällig krockkudd

Långsiktiga inflationsförväntningar stabila

Hur mycket Riksbanken måste ta i beror även på inflationsförväntningarna. Förväntningarna enligt Prosperas mätningar ligger nu på 2,3 procent på fem års sikt, alltså något över målet och har under senare tid rört sig relativt stabilt. Inflationsförväntningarna på två års sikt har fortsatt att falla tillbaka, efter att de toppade i juli i år. Förväntningarna på ett års sikt var i den senaste mätningen i stort oförändrade. Detta får återigen ses som positivt då förväntningarna främst är bakåtblickande snarare än framåtblickande och inflationen innan det senaste utfallet gradvis har stigit.

Synen på den framtida BNP-tillväxten och därmed konjunkturutsikterna fortsatte att bli allt dystrare, framförallt på kort sikt (se diagram nedan till höger). Synen på BNP-tillväxten det kommande året har i de två senaste mätningarna reviderats ned med cirka en halv procentenhet varje gång. Nu väntas BNP inte öka alls på ett år.

Inflationen faller tillbaka men det kostar i termer av svag ekonomisk utveckling

Sammantaget är vår bedömning att utbudschockerna fortsätter att klinga av och att penningpolitiken lyckas parera det kostnadstryck som finns kvar i systemet. Detta kommer att trycka tillbaka inflationen. Hur hårt centralbankerna behöver gå fram beror bland annat på trovärdigheten för inflationsmålen. Den senaste mätningen av förväntningarna på den framtida inflationen visar att förtroendet är intakt. Det är bra men det innebär inte att det är gratis att få ned inflationen – det kommer att kosta i termer av en rejäl sättning i ekonomin.

En risk i sammanhanget är att energipriserna tar fart igen liksom försvagningen av kronan. Då blir det att strama åt penningpolitiken än mer vilket alltså kommer att dämpa den ekonomiska utvecklingen än mer. På sikt tjänar vi alla på att inflationen pressas tillbaka, motsatsen är ingen attraktiv väg att gå. Det har ”vi” i alla fall lärt oss av historien. Kan man hoppas i alla fall.

[1] Fraktkostnaderna fångas av data på kostnader för sjö - och flygfrakt. Leveransdata som används är bland annat data på leveranstider, eftersläpningar (back-logs) med mera och tas från inköpschefsindexdata (PMI) för tillverkningsindustrin i Kina, euroområdet, Japan, Sydkorea, Taiwan, Storbritannien och USA.

[2] KIX ("kronindex") är ett geometriskt kedjeindex där vikterna bygger på totala flöden av bearbetade varor och råvaror för 32 länder. Vikterna tar hänsyn till såväl export-, import- som "tredje lands"-effekter. Vikterna uppdateras varje år, och baseras på data med några års tidsfördröjning.