- Ekonomisk analys

- 18 nov. 2022

- Sakområde:

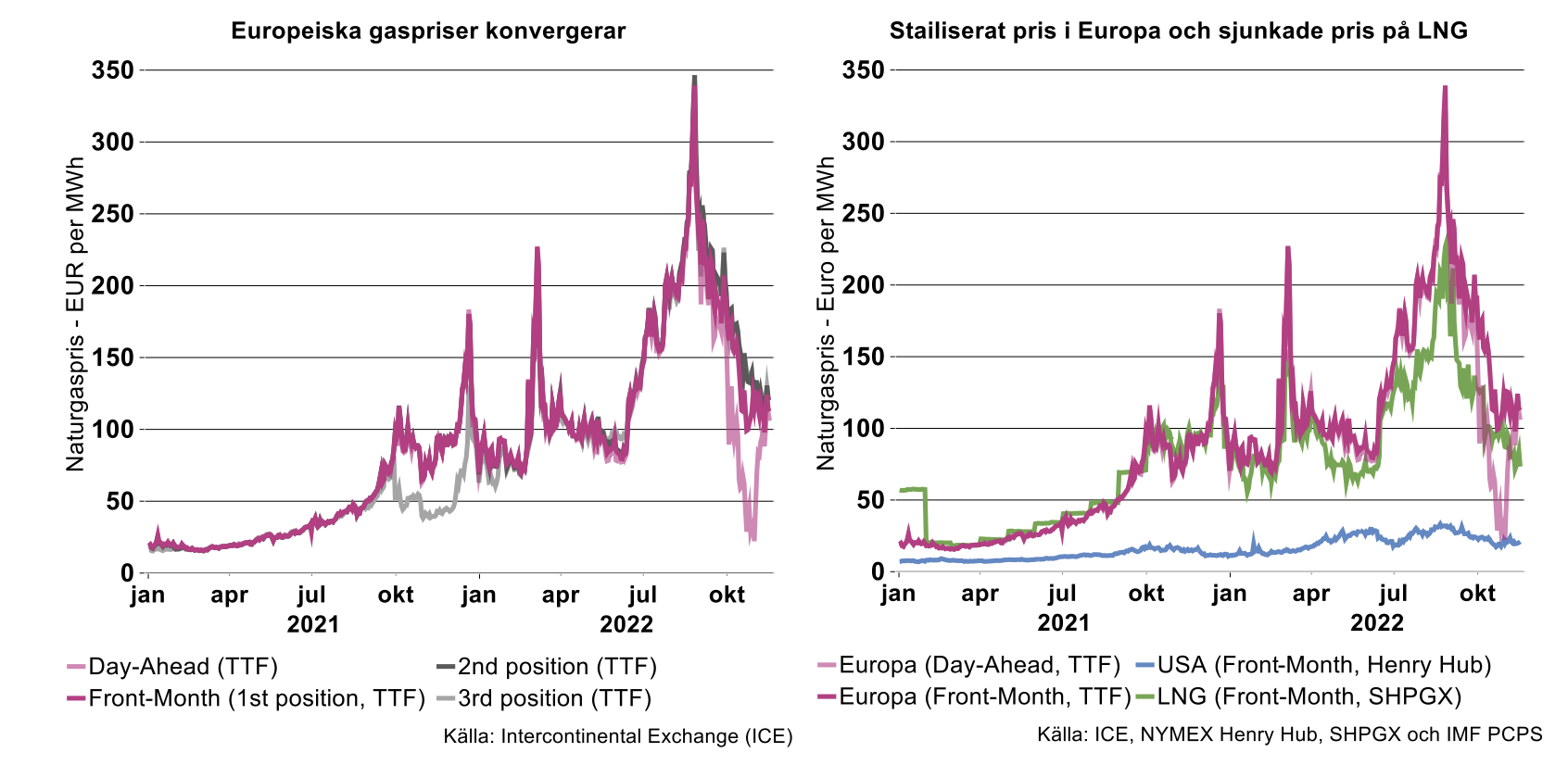

De europeiska gaspriserna konvergerar återigen

Fartyg med flytande naturgas (LNG) har den senaste tiden legat och väntat på bättre tider utanför Europas kuster. I början av november låg mer än 30 tankers och avvaktade samtigt som ytterligare ett 30-tal var på väg över Atlanten, vilket bland annat Financial Times skrivit om. Orsaken är en tillfällig obalans på den europeiska naturgasmarknaden till följd av det för årstiden varma vädret i kombination med att gaslagren i princip varit proppfulla – samtidigt som fartyg lastade med LNG styrt mot Europa i en strid ström.

I vänstra figuren nedan visas prisutvecklingen för de viktiga nederländska TTF-terminerna – som utgör riktmärke för hela den europeiska gasmarknaden. Dels visas ”Day-Ahead” som är terminer för fysiska leveranser nästföljande dag. Dels ”Front-Month” som är terminer för fysiska leveranser i ett jämt flöde under hela den nästkommande kalendermånaden. (För det sistnämnda visas därtill några olika positioner för månader längre fram i tiden).

Vanligtvis går ”Day-Ahead” och ”Front-Month” hand i hand. Så har däremot inte varit fallet denna höst och skillnaden är av stor betydelse för den som funderar på om de relativt sett ”lägre” elpriserna under oktober och hittills under november varit tillfälliga eller är här för att stanna.

Eftersom den för stunden tillgängliga naturgasen antingen måste konsumeras eller lagras för att det ska råda balans på naturgasmarknaden, samtidigt som lagren i princip varit proppfulla, har obalans uppstått. Det har pressat ner ”Day-Ahead”-priset rejält under en tid. Fartyg med LNG har därmed inte velat åka in till mottagninsterminalerna – där lasten sedan återförgasas för leverans in rörledningsnätet. Istället har de legat och väntat på bättre tider och priser utanför Europas kuster.

Som framgår av den vänstra figuren ovan har ”Day-Ahead”-priset nu återigen stigit och i princip konvergerat med ”Front-Month”-priset. En slutsats av detta är att det låga ”Day-Ahead”-priset enbart var på tillfälligt besök.

Frågan är då vart det europeiska gaspriset mera generellt är på väg? Det är mycket osäkert och avgörs i stor utsträckning av såväl vädrets makter som geopolitik. Att priset på de europeiska TTF-terminerna handlas en bit över det asiatiska LNG-priset på SHPGX (Shanghai Petroleum and Natural Gas Exchange) – vilket i sin tur ligger långt över det amerikanska naturgaspriset på Henry-Hub – inverkar samtidigt återhållande på det europeiska gaspriset. Detta nu när mottagningskapaciteten byggts ut med flera nya flytande mottagningsterminaler.

De relativt sett "låga" elpriserna var sannolikt bara tillfälliga

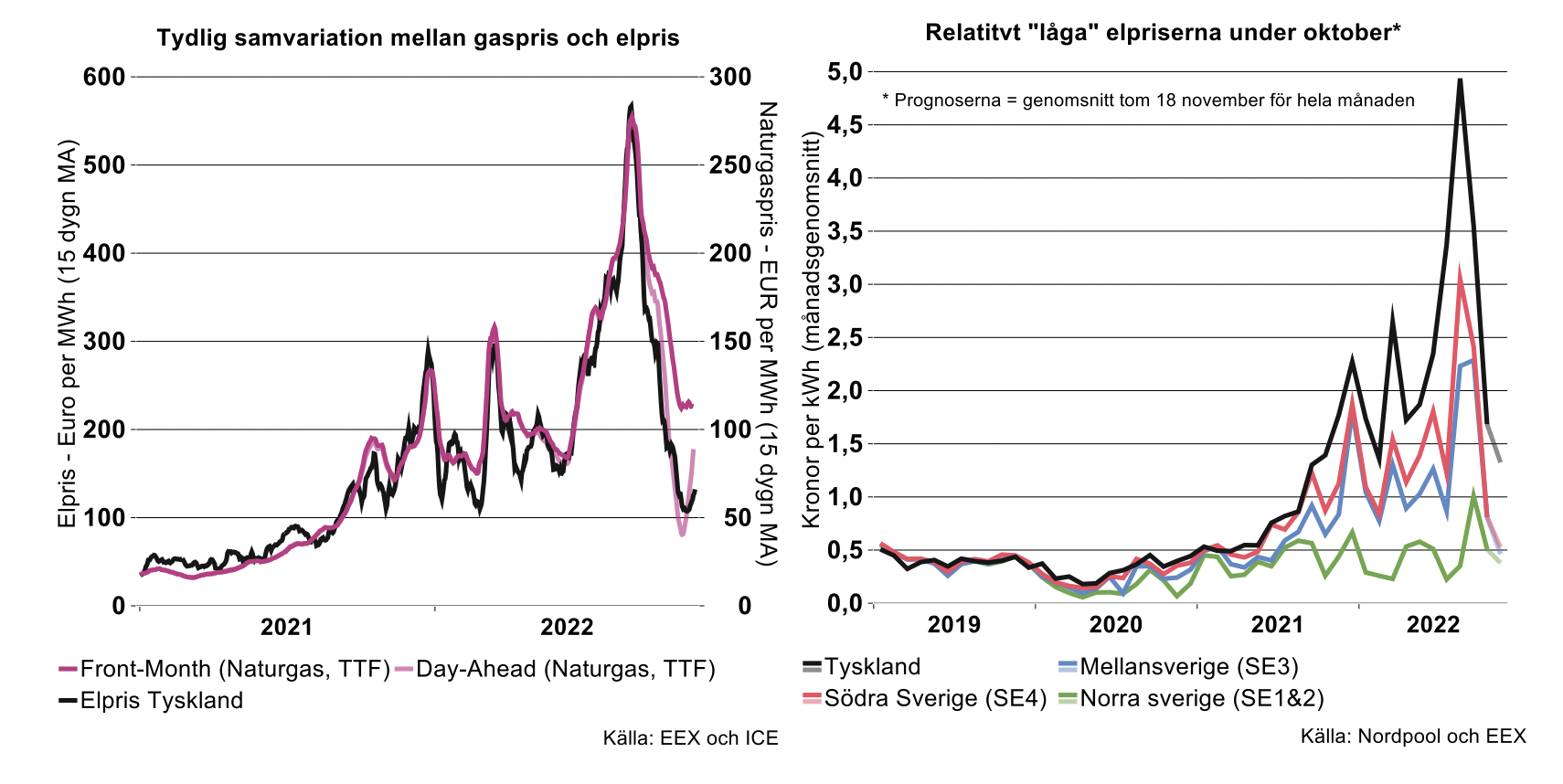

Det tyska elpriset samvarierar väldigt tydligt med gaspriset. Mot bakgrund av detta ger de europeiska gasprisernas utveckling en tydlig indikation om vilka tyska elpriser vi kan förvänta oss framöver. Se den vänstra figuren nedan för denna samvariation – där det även framgår att elpriset samvarierat med ”Day-Ahead” och inte med ”Front-Month”, nu när utvecklingen för dessa båda terminer divergerat. Ytterligare en slutsats är att elpriset i storleksordningen varit det dubbla mot gaspriset. Givet gaspriser på drygt en 100 Euro per MWh den närmaste tiden kan vi därmed förvänta oss tyska elspotpriser på drygt 200 Euro per MWh – eller drygt 2 kr per kWh (uttryckt på ett sätt som vi i Sverige är mera vana vid).

Även de sydsvenska elpriserna samvarierar med gaspriset, men på en lägre nivå än de tyska. Om gamla samband håller i sig skulle elpriserna i södra Sverige landa på knappt 1,5 kr per kWh den närmaste tiden. Detta kan fungera som en indikation, även om utfallet sannolikt kommer att bli ett helt annat.

Som vi beskrivit flera gånger tidigare innebär marginalprissättningen på elmarknaden att elpriset bestäms av den dyraste elproduktionen som är i drift i ett elområde eller via den dyraste överföringsförbindelsen som inte slagit i kapacitetstaket. Det innebär i praktiken att priskopplingen till grannländer med gaskraft närmast blir digital. De senaste månaderna har priskopplingen till Kontinentaleuropas högre elpriser brutits under större delar av dygnen än vanligt – och därtill brutits helt under flera lite längre perioder.

Hur det blir framöver avgörs inte minst av efterfrågan på el och tillgång till elproduktion i Skandinavien och Finland. Att det sparas på el i Sverige har därmed stor betydelse. Enligt Svenska kraftnät var den svenska elförbrukningen under oktober 6,3 procent lägre än under motsvarande månad i fjol (temperaturkorrigerat). Helt avgörande för utvecklingen framöver är därtill när kärnreaktorerna Ringhals 4 och Olkiluoto 3 (i Sverige respektive Finland) återigen kommer i gång. Dessutom påverkar en massa andra faktorer, vilket vi inte närmare utvecklar i denna artikel, som främst fokuserar på kopplingen till gasmarknaden.

Avslutningsvis – perioden med relativt sett ”låga” gas- och elpriser är sannolikt över

Mot bakgrund av naturgasprisernas utveckling är sannolikt perioden med relativt sett ”låga” gas- och elpriser över. En samlad bedömning är att såväl el- som gaspriser framöver kommer att ligga högre än under oktober, men ändå lägre än under månaderna dessförinnan. Det skulle sammantaget innebära att priserna landar på en nivå ungefär i samma storleksordning denna vinter som under den föregående vintern. En konsekvens av det vore då även att ytterligare direkta effekter på inflationen av stigande energipriser sannolikt kan utebli.