- Ekonomisk analys

- 16 dec. 2022

- Sakområde:

Bilden är även här blandad med en del sura inslag. Här och nu ökar fortfarande sysselsättningen, vilket är positivt, men mer framåtblickande statistik fortsätter att mattas av. Vi vet också att arbetsmarknaden släpar efter den realekonomiska utvecklingen. Samvariationen är som störst efter ett halvår.

Så hur såg då data över nuläget ut? Arbetslösheten uppgick i november till 7,2 procent, säsongsrensat enligt AKU och till 6,7 procent enligt Arbetsförmedlingen. Framförallt AKU-data är lite hoppig men man kan ändå konstatera att det i båda fallen innebär en uppgång i arbetslösheten sedan i somras.[1] Både sysselsättningen och arbetskraften ökade men denna månad ökade sysselsättningen mer och vi fick då en nedgång i arbetslösheten.

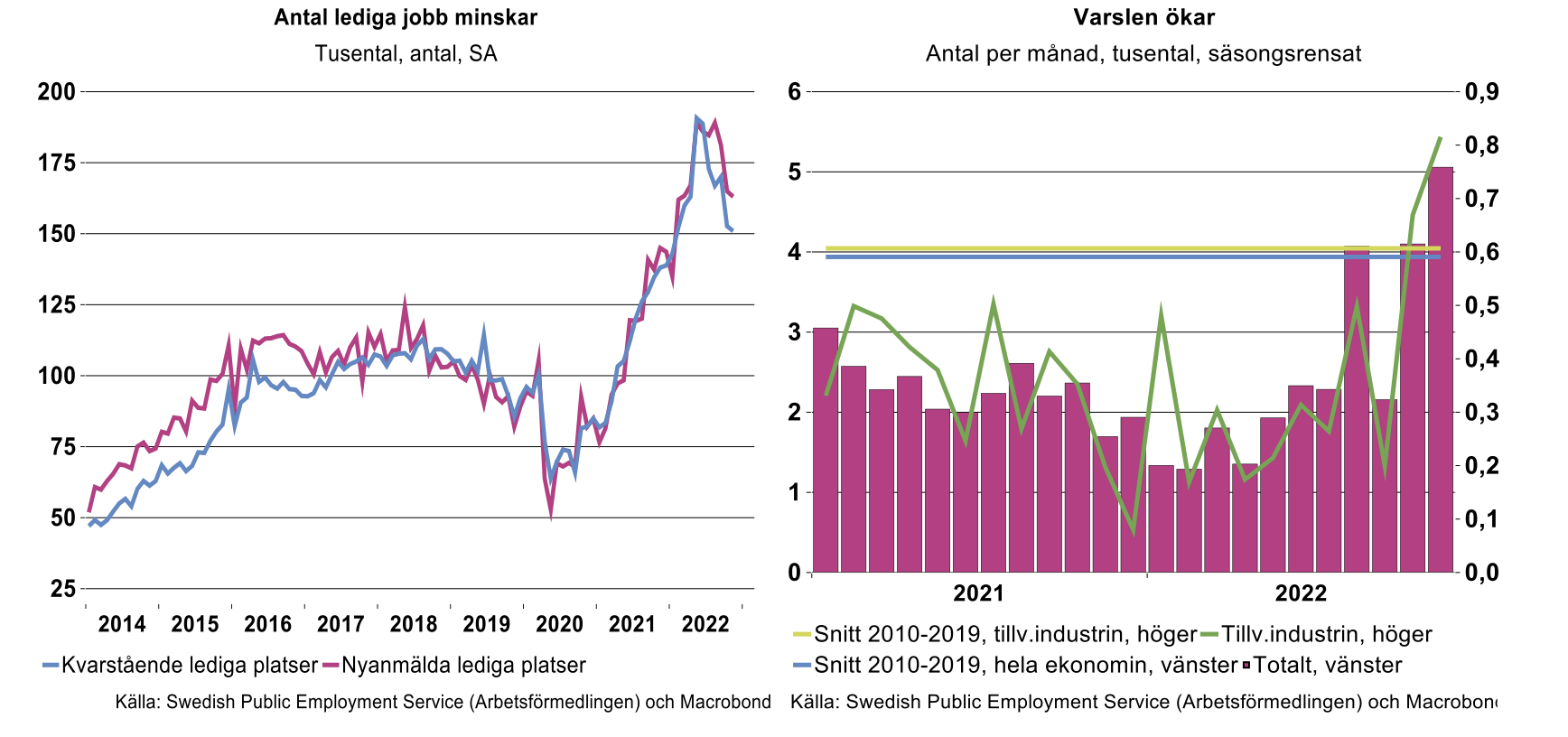

Och om man blickar framåt? Varsel är en viktig indikator på den framtida utvecklingen på arbetsmarknaden. Statistiken visar att varslen gradvis har ökat under året. I november uppgick varslen till 5000 för hela ekonomin och drygt 800 i tillverkningsindustrin. Är detta mycket? Det är så klart betydligt lägre än i det akuta läget i mars 2020 då varslen uppgick till cirka 35 000. Men det är mer intressant att jämföra med ett mer normalläge. Under perioden 2010 till 2019 uppgick varslen i hela ekonomin till cirka 4000 per månad och i tillverkningsindustrin till cirka 600 per månad. Sett ur detta perspektiv är det alltså en förhöjd nivå på varslen.

Annan viktig data är antalet kvarstående och nyanmälda lediga jobb. Dessa data är kvar på relativt höga nivåer, men sedan i somras har det skett något av ett trendbrott –uppgången i antal lediga jobb har vänt till en nedgång.

Vad säger då företagen själva om deras planer att anställa? I Konjunkturinstitutets barometerdata fortsätter anställningsplanerna sin kräftgång. I de privata tjänstenäringarna och tillverkningsindustrin är anställningsplanerna de kommande tre månaderna fortsatt positiva, men läget har tydligt mattats av sedan i våras. Detsamma gäller för byggindustrin och handeln. I dessa branscher är det nu fler som tänker minska snarare än att öka antalet anställda. Detta är att vänta då just bygginvesteringar bedöms broms in rejält i spåren av höjda räntor, fallande bostadspriser, ökad osäkerhet och höga byggkostnader (se veckobrev från den 25 november). Handeln drabbas så klart också hårt när hushållen måste dra ned på mängden inköp då priserna har stigit snabbt. Utvecklingen är likartad i andra länder varför den exporttunga industrin efterhand kommer att drabbas allt mer.

Allt har ett slut

Perioden med en gradvis förstärkning av arbetsmarknaden går mot sitt slut och vi rör oss mot en period där sysselsättningen bromsar in och arbetslösheten stiger.

Ökade varsel visar att stigande kostnader i form av framförallt höga energipriser och en svagare ekonomisk utveckling nu påverkar de som redan har en anställning. Och utsikterna för de som redan är arbetslösa mörknar. Allt pekar alltså mot att arbetslösheten fortsätter att öka framöver när den ekonomiska utvecklingen fortsätter att försvagas i spåren av olika kostnadschocker som snabbt stigande priser på energi och livsmedel samt högre räntor. Om lönetrycket blir högre både i Sverige och vår omvärld än under senare år samtidigt som konjunkturen viker driver det såklart upp arbetslösheten ytterligare via försämrad konkurrenskraft och stigande räntor.

Insatser kan göras utan att inflationstrycket ökar

Att arbetslösheten inte minskat mer under perioden av återhämtning är dåliga nyheter när läget nu försämras. Långtidsarbetslösheten är redan hög och riskerar att stiga ytterligare och ännu värre - bita sig fast. Det finns en uppenbar risk att människor som redan nu står långt ifrån arbetsmarknaden aldrig får en anställning. Det innebär inte enbart ett mänskligt lidande utan medför även stora kostnader för samhället.

Samtidigt vet vi att det finns brist på viss kompetens, speciellt i vissa geografiska områden. Även om den allmänna avmattning fortsätter under nästa år kommer det inom vissa branscher och områden finnas behov av nyanställningar. Förhoppningsvis har alla insett vilka förödande konsekvenser det kan bli av att exempelvis en liten komponent fattas när en bil ska sättas ihop eller av brist på en insatsvara som behövs i princip all produktionen - som el.

En dåligt fungerande energimarknad är alltså en uppenbar marknad där det behöver kanaliseras resurser. Den ”gröna omställningen” kommer också ta resurser i anspråk. Alla vet att flaskhalsarna stavas tillståndsprocesser, fossilfri energi men även kompetens. En viktig komponent är alltså tillgången på arbetskraft – med rätt kompetens. Det är möjligt att en del arbetskraft frigörs när ekonomin mattas av. Men sannolikt kommer vissa brister bestå. Ett sätt att agera när arbetsmarknaden försvagas och det samtidigt finns behov av att hantera flaskhalsar är att satsa på utbildning. Det nya omställningsstudiestödet kommer sannolikt till användning vilket kan öka och anpassa kompetensen till dagens och framtidens behov. Detta gäller för de som i dag har en anställning. För de som inte har ett arbete krävs andra insatser. Då en stor del av de arbetslösa inte ens har en gymnasieutbildning är det viktigt att hitta lösningar för att få bukt med detta.

Utbildning tar såklart tid, varför det även kommer att finnas behov av arbetskraftsinvandring. Om utländsk arbetskraft kan lösa upp inhemska flaskhalsar ger det positiva indirekta sysselsättningseffekter i Sverige genom en stigande efterfrågan på anställda hos underleverantörer och andra kringtjänster i samhället där det inte är samma bristsituation. Om man enbart tittar på den första delen, underleverantörer, visar beräkningar att ett extra arbete inom basindustrin skapar nästan två ytterligare anställningar inom den egna eller andra branscher. För tillverkningsindustrin är motsvarande siffra drygt ett ytterligare jobb. För att sysselsättningen ska öka är det så klart även viktigt att arbetslösa får incitament att röra sig geografiskt och kompetensmässigt. Annars blir det enbart slöseri med resurser.

Var flaskhalsarna finns och inom vilka områden det finns behov av utbildning och arbetskraftsinvandring måste stämmas av löpande. Ett höjt lönegolvet som nu ligger i korten är inte vägen framåt. Speciellt inte då arbetskraftsinvandring redan idag omfattas av tydliga regler. Hur kunde vi få ett sådant trubbigt och planekonomiskt förslag på bordet? Och handläggningstiderna måste kortas, flaskhalsarna i detta system måste också lösas upp.

Kommer åtgärder som detta att spä på kostnads- och inflationstrycket? Sannolikt inte. Det vi nu i stor utsträckning har drabbats av är så kallade negativa utbudschocker – det har blivit dyrare att producera varor och tjänster. Satsningar och investeringar som kan bidra till att förbättra elmarknaden, där priserna skenat, och öka tillgången på arbetskraft kommer snarast skapa möjlighet för ökad produktion utan problem med flaskhalsar och behov av mer åtstramande penningpolitik. Politiken kan och bör satsa på att få till en positiv utbudschock.

Politiker – tänk om!

Vi ser alltså att arbetsmarknaden tydligt mattas av. Arbetslösheten och varslen stiger, antalet lediga jobb minskar och företagen blir allt mindre intresserade av att nyanställa. Arbetslösheten väntas fortsätta att stiga framöver. Vi är samtidigt i ett läge där arbetslösheten redan är hög. Det är viktigt att strukturåtgärder vidtas som skapar tillväxt och ökat välstånd. Behovsprövad utbildning och arbetskraftsinvandring (som snabbas upp) är några saker som måste komma på plats. Självklart finns det mycket annat som också kan och bör göras, inte minst runt tillståndsprocesserna och elmarknaden. Industriekonomerna kommer att återkomma kring dessa strukturfrågor framöver.

[1] Arbetslösa enligt Arbetsförmedlingen avser öppet arbetslösa samt deltagare i arbetsmarknadsprogram, 16–64 år.