- Ekonomisk analys

- 25 nov. 2022

- Sakområde:

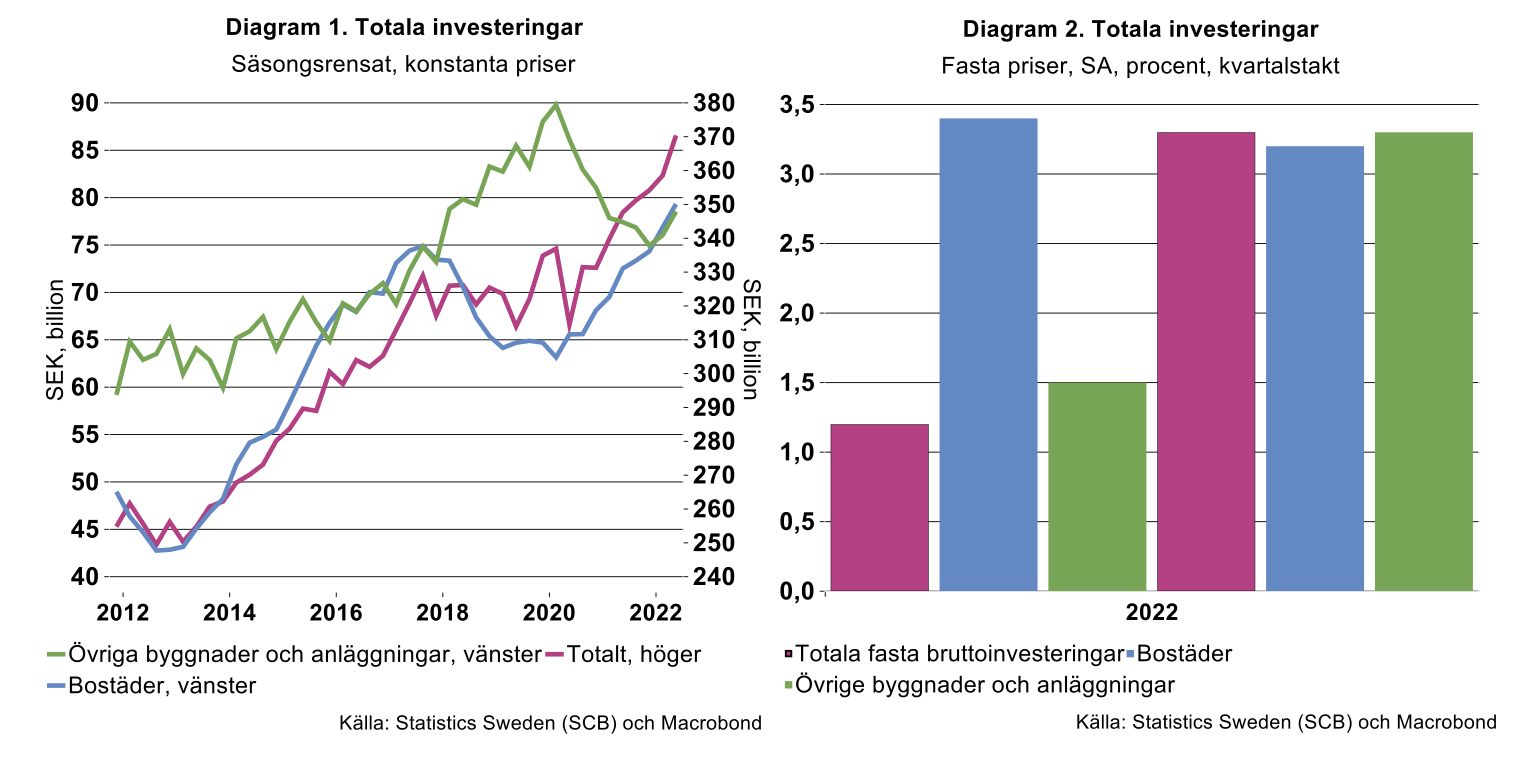

I Sverige utgör bostäder cirka 20 procent av de totala investeringar medan övriga byggnader och anläggningar utgör cirka 25 procent. Totalt utgör alltså byggnader och anläggningar runt 45 procent av de totala investeringarna.

Utöver de svängningar som uppstår i byggbranschen i sig, påverkas även de många andra branscher som är underleverantörer till byggbranschen. Exempelvis är byggindustrin den bransch som sysselsätter flest personer inom basindustrin och ger störst förädlingsvärde. Under 2018 arbetade närmare nästan 16 000 personer inom basindustrin med att producera de insatsvaror som efterfrågas av byggindustrin i form av bland annat stål, metaller, byggnadsvirke och cement. Detta genererade ett förädlingsvärde på 16 miljarder kronor. För Sveriges Teknikindustri genereras omkring sju procent av förädlingsvärdet från Sveriges byggsektor. Det omfattar både insatsvaror som ståldörrar eller balkongräcken eller investeringsvaror som stålbyggnader eller värmeväxlare. Även olika tjänstebranscher som arkitekter, konsulter av olika slag, etcetera har tydlig koppling till byggföretagen och påverkas därmed också av de svängningar som uppkommer på byggsidan. Hur byggsektorn utvecklas är alltså av stor vikt för den ekonomiska utvecklingen.

Om vi blickar bakåt - politiska beslut driver utvecklingen

Tittar man på utvecklingen av de totala investeringarna i Sverige under senare år kan man se att dessa sammantaget utvecklades relativt svagt från slutet av 2017 fram till slutet av 2020 (se diagram 1). Investeringar i bostäder har ett liknande förlopp. Innan pandemin bröt ut minskade investeringarna i bostäder till och med under några år.

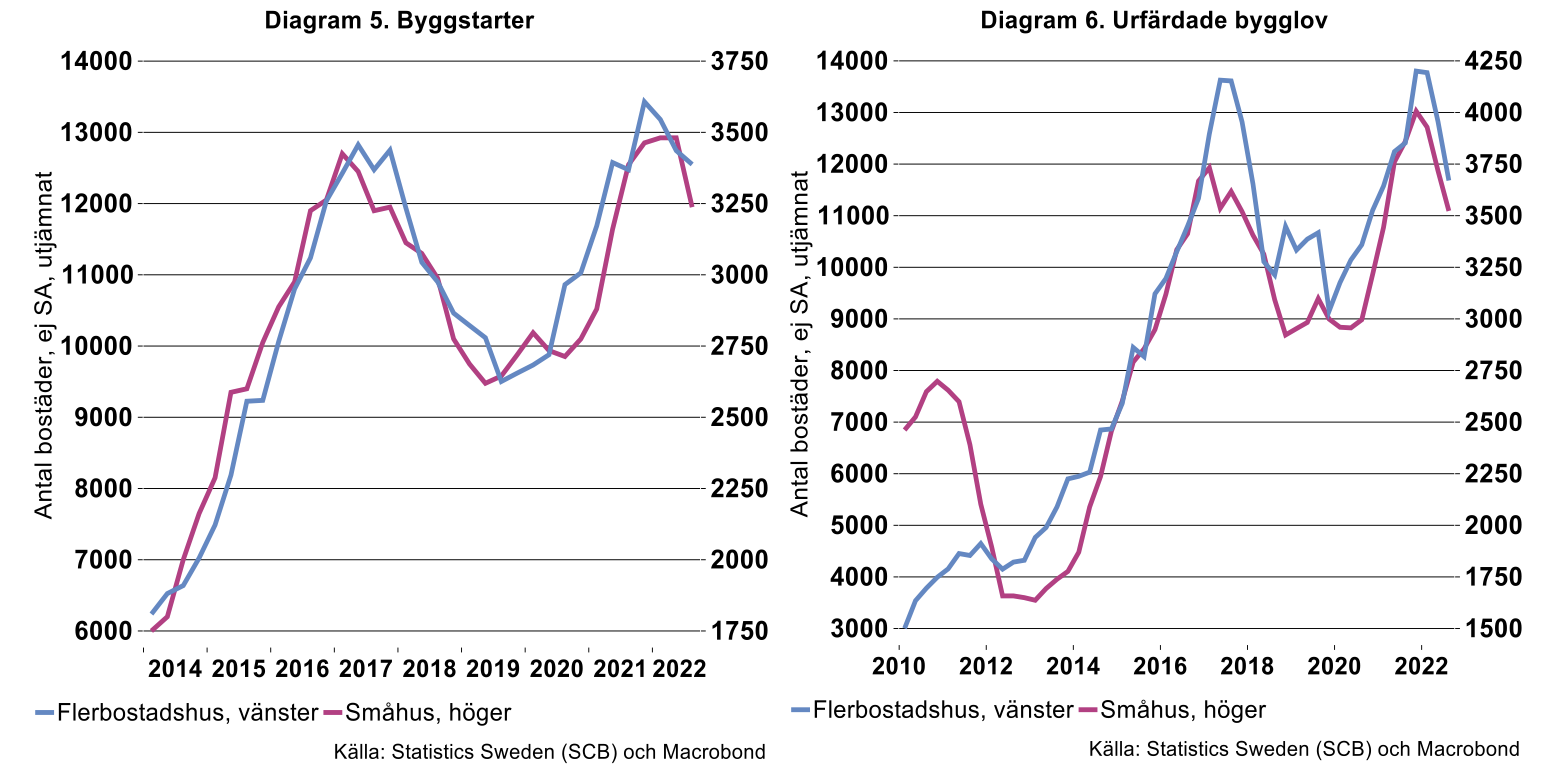

Som så vanligt är det olika politiska beslut som påverkat utvecklingen. En anledning till det negativa förloppet var att nybyggnadsinvesteringar minskade trots högkonjunktur år 2018–2019 vilket sannolikt kan kopplas till nya kreditrestriktioner (se diagram 3). Under 2016 infördes ett amorteringskrav, som sedan skärptes 2018 och då infördes även ett skuldkvotstak. Restriktionerna bidrog till att hushållen inte kunde låna och därmed efterfråga nyproducerade bostäder i samma utsträckning som tidigare. Restriktionerna påverkade även utvecklingen av bostadspriserna som även de föll initialt och sedan utvecklades relativt svagt en period, vilket i sig bidrar till en svagare byggkonjunktur.

Under år 2020 bröts den negativa utvecklingen och från andra kvartalet 2020 har bostadsinvesteringarna ökat gradvis (se diagram 1 och 3). Uppgången är bred, både investeringar i nya permanenthus och fritidshus samt ombyggnadsinvesteringar har ökat. Sannolikt medförde pandemin att hushållens preferenser ändrades. Det blev ett ökat fokus på det egna boendet då hem-arbetet ökade liksom hemestrandet. Ökningen sammanföll med fler utfärdade bygglov och byggstarter (se diagram 5 och 6). Inte heller under denna period fanns det en koppling till konjunkturen. Under inledningen av coronapandemin ökade bostadsinvesteringarna trots att konjunkturen försvagades.

En annan faktor som drev på byggandet och bostadsinvesteringarna var den expansiva ekonomiska politiken och i spåren av detta stigande bostadspriserna. Coronapandemin hade inledningsvis en negativ inverkan på bostadspriserna men återhämtningen skedde snabbt. Från april 2020 steg bostadspriserna tydligt.

Införande av ett investeringsstöd 2017 som innebar ett stöd för byggande av hyresbostäder och bostäder till studerande kan i samband med stimulerande finans- och penningpolitik, också bidragit till att bostadsinvesteringarna tillväxt i Sverige under pandemin.

Investeringar i anläggningar och övriga byggnader föll däremot i inledningen av pandemin och fram till andra kvartalet i år då de steg igen. Det är möjligt att ett ökat hemarbete under pandemin minskat efterfrågan på lokaler. Det är även möjligt att långdragna tillståndsprocesser och dröjsmål att få bygglov påverkat utvecklingen.[1]

Vad kan vi förvänta oss framöver?

Färre byggstarter och bygglov för boende

När man blickar framåt talar det mesta för en tydlig inbromsning i bygginvesteringar. Vi har fått ett klart högre ränteläge, bostadspriser och andra tillgångar har rasat i värde, den ekonomiska utvecklingen väntas dämpas rejält och arbetslösheten bedöms stiga. Detta har medfört att stämningsläget hos framförallt hushållen har rasat till historiskt låga nivåer. Ändrade amorteringskrav har diskuterats men det kommer sannolikt inte bli något av det, vilket är bra då penningpolitiken i så fall skulle motverkas av politiken för den finansiella stabiliteten. Konjunkturen och politiken går alltså hand i hand och verkar båda mot en nedgång i investeringarna.

En indikation på den framtida utvecklingen av bostadsinvesteringar ges av statistiken över antal byggstarter och utfärdade bygglov (se diagram 5 och 6 som visar utjämnade serier). Statistiken är visserligen svårtolkad till följd av säsongseffekter och eftersläpningar i rapporteringen men ger ändå en viss fingervisning.

Antalet byggstarter och bygglov för flerfamiljshus och småhus har backat sedan slutet av förra året, alltså redan innan läget blev klart sämre och räntorna började stiga. Under första halvåret i år påbörjades byggandet av omkring 32 000 flerbostadshus och småhus. Detta är en nedgång med nästan 3 000 bostäder jämfört med första halvåret 2021 eller 10 procent. Framförallt är de färre byggstarter av flerfamiljshus.

Som nämndes ovan finns eftersläpningar i rapporteringen, speciellt för bygglov. Det gör att de senaste fyra kvartalen är underskattade, varav störst underskattning sker i det senaste kvartalet.

Bygglov för lokaler faller också

Efter det att corona släppte sitt grepp under andra halvåret år 2020 ökade byggnadstillstånd för lokaler från 1,15 miljoner kvadratmeter tredje kvartalet år 2020 till 1,5 miljoner kvadratmeter första kvartalet i år (se diagram 7). Därefter har byggloven för lokaler hamnat på 1,35 miljoner kvadratmeter under vardera andra kvartalet och tredje kvartalet i år säsongsrensat. Bakom det tidigare uppsvinget ligger naturligtvis en hel del stora industriprojekt men också många expansiva projekt bland små- och medelstora industriföretag samt i privata och offentliga tjänstesektorn. Med stigande räntor, ökade priser på byggmateriel och en avmattning i konjunkturen blir det även allt svårare för att räkna hem många investeringsprojekt för lokaler. Statistiken över bygglov och byggstarter indikerar därmed sammantaget att bostadsinvesteringarna dämpas framöver.

Som nämndes ovan finns eftersläpningar i rapporteringen, speciellt för bygglov. Det gör att de senaste fyra kvartalen är underskattade, varav störst underskattning sker i det senaste kvartalet.

Förväntad produktion rasar till historiskt låga nivåer

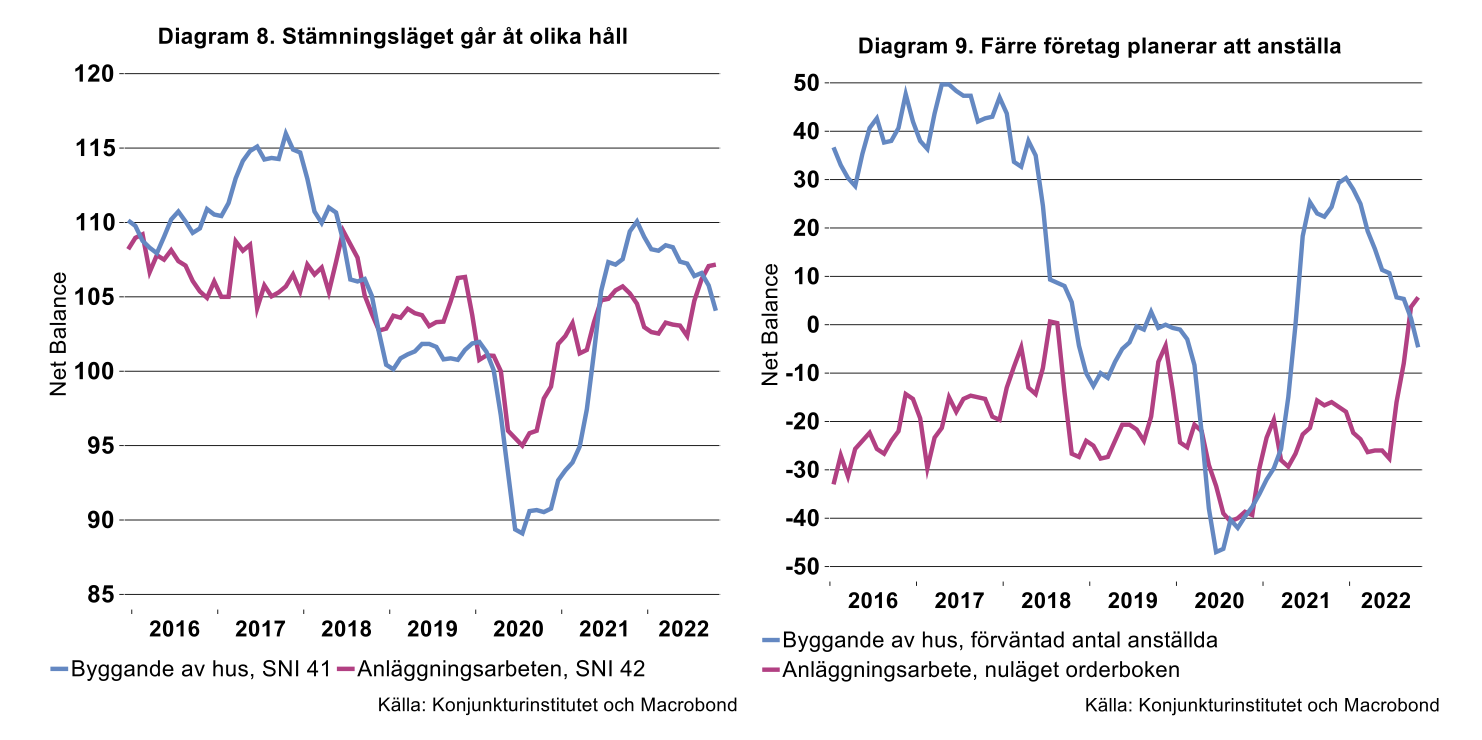

En annan källa att gräva i för att få en bild av vart investeringarna är på väg är Konjunkturinstitutets barometerdata. De har bland annat en indikator som visar stämningsläget i branschen som är en sammanvägning av hur företagen ser på dagens orderläge och deras planer att anställa.

Enligt denna var stämningsläget hos de företag som jobbar med husbyggande relativt gott under förra hösten beroende på ett att orderstocken bedömdes vara förhållandevis stor. Men i november förra året började läget försämras. Synen på orderboken är fortsatt god men anställningsplanerna har tydligt dämpats (se diagram 8 och 9). Från i juni år har stämningsläget hos anläggningsföretagen stigit något, vilket beror på att deras orderstocksomdöme har förbättrats. Men då handlar det alltså om dagens orderläge.

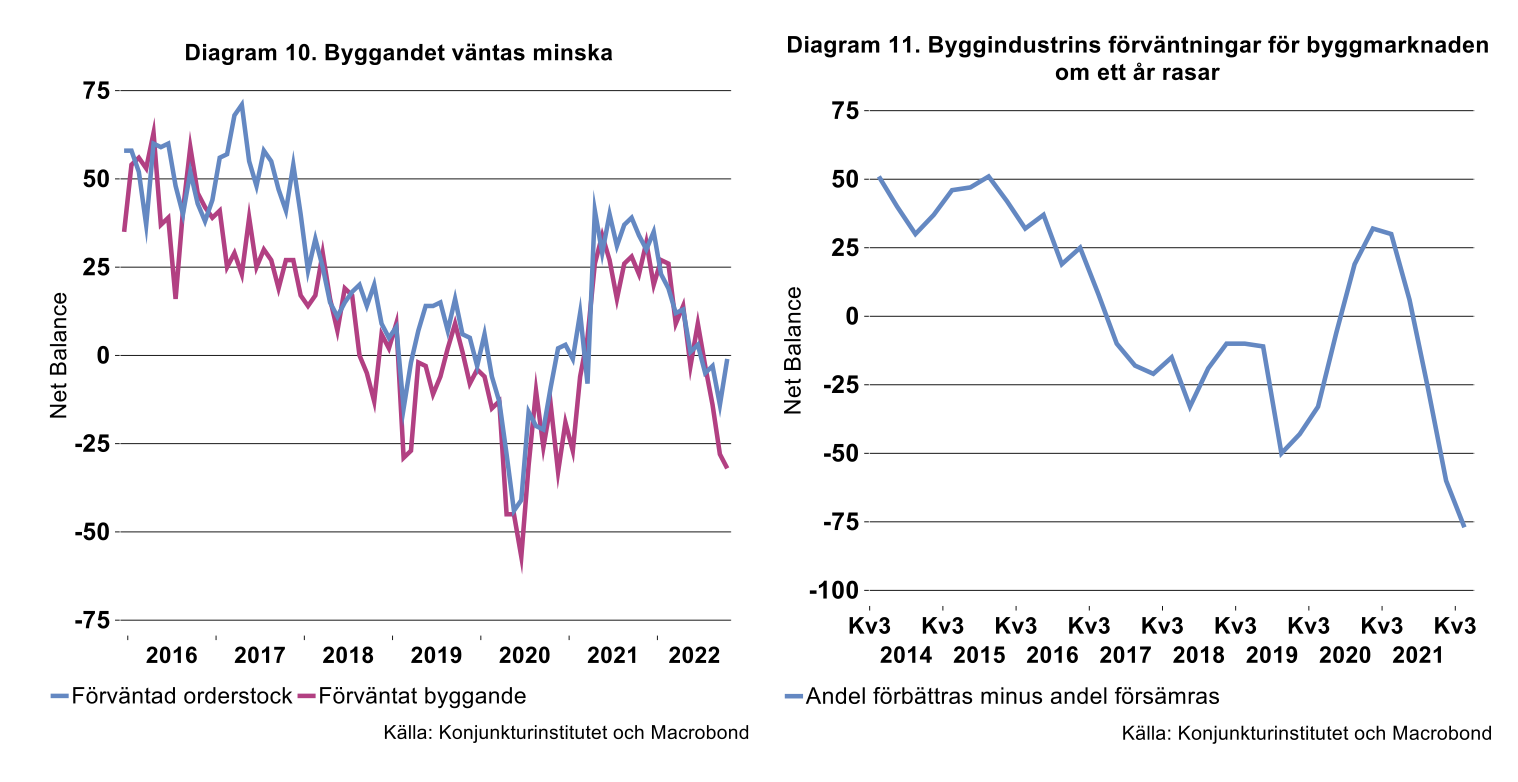

Deras syn på den framtida orderboken och produktionen om tre månader respektive ett år har däremot försämrats sedan förra hösten och är på väldigt svaga nivåer (se diagram 10 och 11). Förväntningarna på byggandet på tre månaders sikt har fallit kraftigt under senare tid och framförallt är det företag bland husbyggarna som tror på ett minskat byggande. Förväntningarna på ett års sikt har fallit ännu mer och Konjunkturinstitutet konstaterat att företagen sammantaget inte varit så negativa om byggutsikterna på ett års sikt sedan 1992. På ett års sikt är både husbyggarna och anläggningsbyggarna historiskt pessimistiska. Precis som många andra förväntar sig alltså bygg och anläggningsföretagen klart sämre tider.

Vi går mot tuffa tider

Efter en period med stigande bygginvesteringar talar det mesta för att utvecklingen nu går åt andra hållet. Räntorna stiger snabbt och kraftigt, byggkostnaderna är höga, hushållen och företag är historiskt dystra och konjunkturen väntas mattas av. Man ser också en nedgång i antal byggstarter och bygglov. På det har vi Cementa-krisen. Om Cementa förlorar sitt tillstånd för kalkbrytning kommer bristen på cement slå mot all typ av byggande. Två tredjedelar av totala byggmarknaden är i behov av cement, och all typ av nyproduktion förutsätter cement. Utifrån detta är det inte så konstigt att byggföretagen själva tror på en klart mindre produktion om ett år.

Vad som händer i byggsektorn slår även på andra branscher. För industrin som har Sveriges byggsektor som marknad förväntas nu inte efterfrågan bli lika hög som de senaste åren även om det tar en stund att slutföra alla byggprojekt. Ser vi till vad byggsektorn själva rapporterar till Konjunkturinstitutet räcker nuvarande orderstock i cirka sju månader. Byggsektorn klappar naturligtvis inte ihop helt och hållet samtidigt som underhåll, service- och eftermarknad naturligtvis finns där och ger lite tröst även om materialkostnader för beställare dragit i väg. Men att vi går mot en situation där efterfrågan blir tydligt lägre än 2021 och 2022 är helt klart - tuffare tider väntar alltså.

[1] Byggföretagen K2 2022.