- Ekonomisk analys

- 19 aug. 2022

- Sakområde:

Det blev svårt eller omöjligt att få tag på vissa insatsvaror och även att få dem levererade. En expansiv politik höll samtidigt uppe efterfrågan på varor. Situationen har resulterat i stigande priser på frakt och insatsvaror samt försenade eller uteblivna leveranser. Problemen på utbudssidan av ekonomin var tydliga.

Problemen kulminerade i slutet av 2021 och har under detta år i många fall blivit mindre uttalade, bortsett från under inledningen av invasionen av Ukraina. Exempelvis har fraktkostnaderna fallit eller planat ut och det finns indikatorer på att flödet av containerfartyg i hamnarna ”flyter på”. Svensk PMI-data över leveranstider, orderstockar och lagren av inköpt material ger också en indikation på att störningarna i leveranserna sannolikt mildrats något. Fortfarande är dock läget inte helt normaliserat utan flaskhalsarna är kvar.

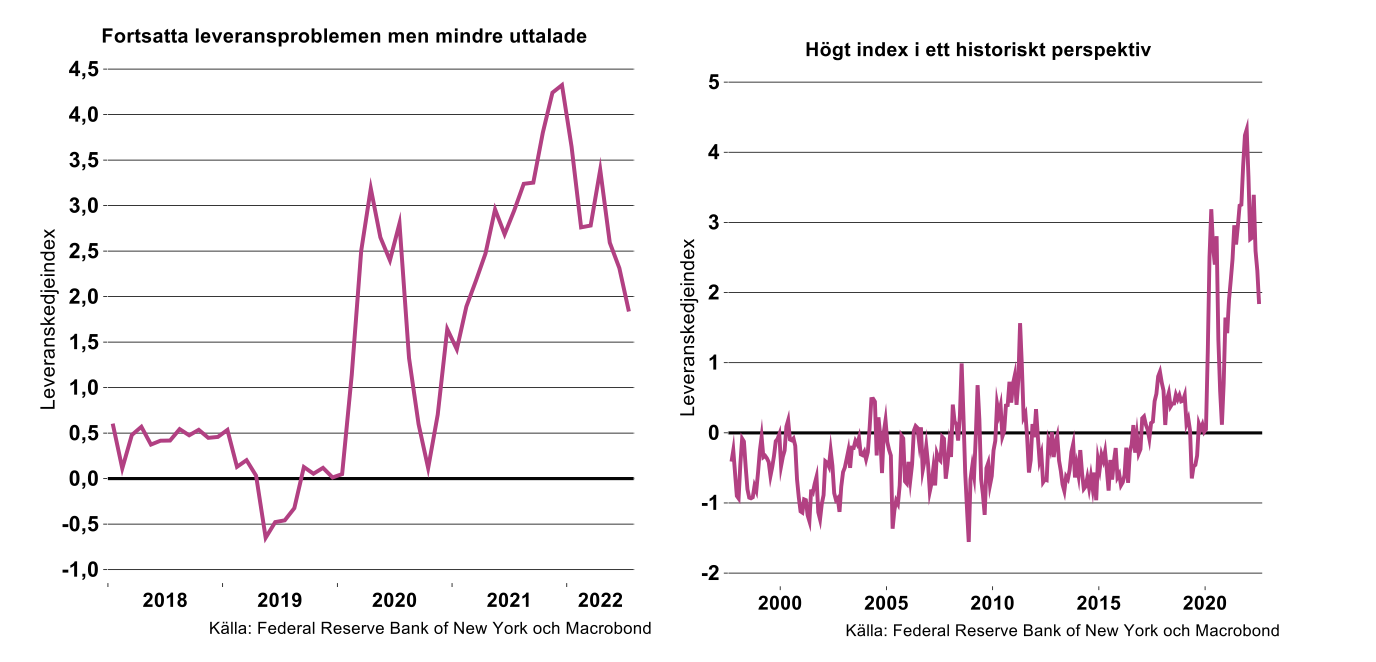

Leveransproblemen klart mindre men fortsatt större än normalt

En sammantagen bild av läget på utbudssidan i världsekonomin ges av New York Feds leverantörskedjeindex som publiceras på månadsbasis. Den väger samman bland annat kostnader för frakt och olika leveransdata. Data knådas sedan till så att utvecklingen inte ska fånga förändringar på efterfrågesidan. Fraktkostnaderna fångas av data på kostnader för sjö[1]- och flygfrakt[2]. Leveransdata som används är bland annat data på leveranstider, eftersläpningar (back-logs) med mera och tas från inköpschefsindexdata (PMI) för tillverkningsindustrin i Kina, euroområdet, Japan, Sydkorea, Taiwan, Storbritannien och USA.

All denna data vägs alltså samman i ett index som sedan jämförs med den historiska utvecklingen (se diagram nedan). Index på noll innebär att läget är i linje med det historiska genomsnittet. Ett positivt värde anger hur många standardavvikelser indexet ligger över medelvärdet och negativa värden anger motsatsen.

Som framgår av diagrammen nedan steg indexet kraftigt i början av 2020 och har sedan legat klart över det historiska genomsnittet. Det toppade i december 2021 och har sedan gradvis fallit tillbaka, med undantag av april i år. Nedgången kan sannolikt kopplas till fallande fraktkostnader och bättre flöde i leveranserna, vilket i sin tur beror på graden av lockdown i Kina och dess hamnar samt störningar på grund av invasionen av Ukraina. Nedgången i juli var bred och drevs av de flesta delkomponenterna.

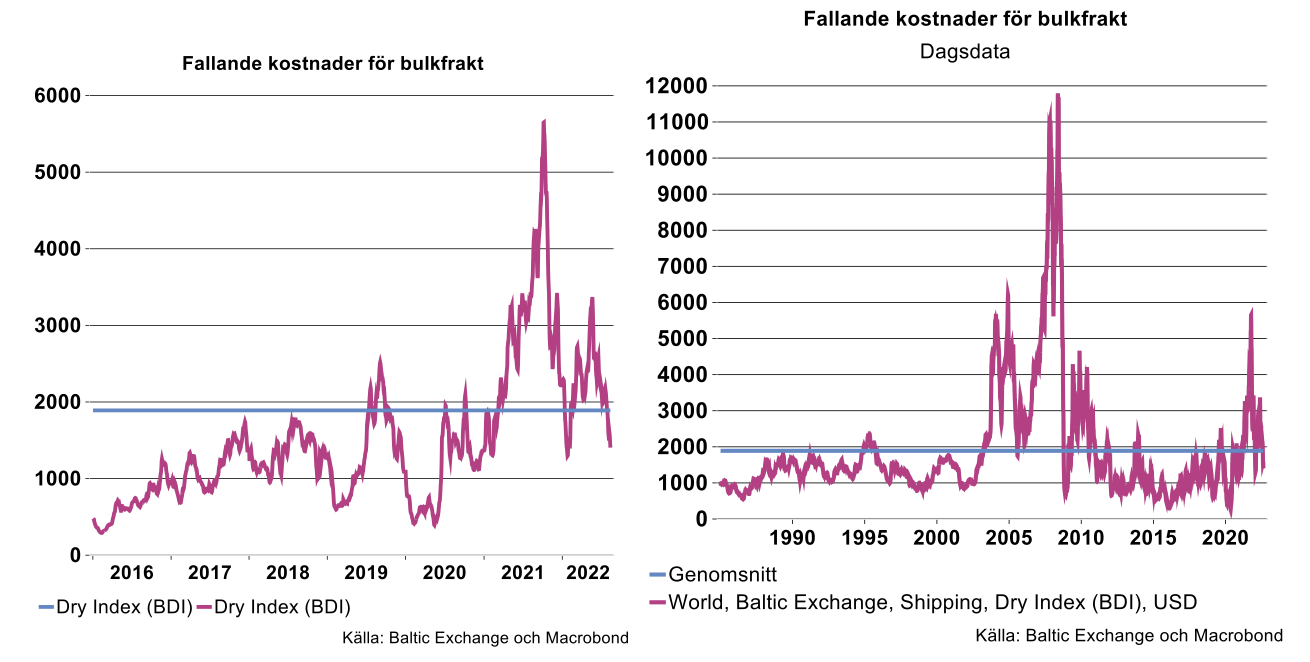

Sjöfraktskostnaderna hade i juli fallit med 35 procent på ett år

En av variablerna i indexet är alltså kostnaderna för bulkfrakt i dollar. Som framgår av diagrammet till höger nedan har stora svängningar skett tidigare i detta pris. En stark ekonomisk utveckling innan finanskrisen gav kraftigt stigande fraktpriser. I detta perspektiv ser prisnivån i inledningen av pandemin inte så dramatisk ut. I maj 2021 hade dock priserna stigit med hela 500 procent på ett år, att jämföra med toppnoteringen i november 2009 på 380 procent.

Tittar man på dagens nivå är den till och med något lägre än ett historiskt genomsnitt sedan mitten av 1980-talet och i juli hade kostnaderna fallit med 35 procent på ett år. I dessa inflationstider är det välkommet med lite kraftig deflation.

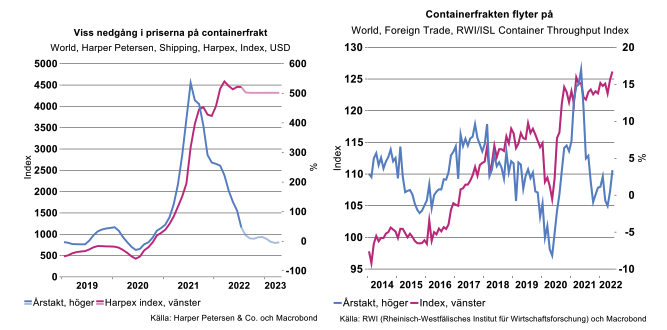

Viss nedgång i kostnaderna för containerfrakt

I diagrammet nedan till vänster visas ett sammanvägt index över världsmarknadspriset på frakt med containerfartyg.[3] Priserna på containerfrakt har inte fallit på samma vis som priserna för bulkfrakt, men en viss nedgång har skett sedan toppen i mitten av mars. Årstakten har också fallit tydligt. I juli i år var priserna 45 procent högre än samma månad förra året, vilket såklart är en fortsatt väldigt hög ökningstakt. Men om priserna ligger kvar på dagens nivå kommande halvår kommer prisökningstakten bli negativ i början av 2023.

En annan positiv signal är att det finns indikatorer på att flödet av containerfartyg i hamnarna ”flyter på” (se diagram till höger nedan).[4] Förbättringen under de två senaste månaderna, maj och juni, drivs främst av att genomströmningen i de kinesiska hamnarna har återhämtat sig.

PMI för Sverige visar möjligtvis på lättnader

Hur situationen på utbudssidan utvecklas kan man även få en viss uppfattning av utifrån olika indikatorer som exempelvis inköpschefsindex (PMI) och IFO. New York Feds leveranskedjeindex innehåller ju till exempel PMI-data. Tittar man på utvecklingen av orderstock, leveranstider och lager i tillverkningsindustrin i Sverige ser läget ut att ha förbättrats (se diagram nedan).[5] Det är inte lika många som tidigare som anger att leveranstiderna ökar, vilket är positivt.

Samma läge är det för data över orderstocken och lagren. Under året har många angivit att lagren av inköpt material har ökar. Detta skulle kunna vara kopplat till oro kring leveranserna och att företagen bunkrar insatsvaror. En viss nedgång skedde i juni och juli, återstår att se om detta håller i sig.

Att färre anger att leveranstiderna, orderstockarna och lagren av inköpt material ökar kan möjligtvis vara en indikation på att störningarna i leveranserna mildrats något. Men det kan också helt eller delvis vara en följd av svagare orderingång, vilket inte är en lika trevlig orsak.

Dessutom är det ju så att så länge indexet är över 50 så är det fortfarande fler som anger att exempelvis leveranstiderna ökar än att de minskar, vilket så klart inte är bra. En tydlig förbättring förutsätter att indexet hamnar under 50.

Flaskhalsproblemen kulminerade i slutet av 2021. I år har situationen gradvis lättat, men vissa svängningar har uppkommit då Kina stramat åt restriktionerna och Rysslands invasion av Ukraina. Fraktkostnaderna har fallit eller planat ut och det finns indikatorer på att flödet av containerfartyg i hamnarna ”flyter på”. Svenska data på leveranstider, orderstockar och lager av inköpt material ger också en indikation på att störningarna i leveranserna sannolikt mildrats något. Fortfarande är dock läget inte helt normaliserat utan flaskhalsarna kvarstår. Återstår att se hur situationen utvecklas under hösten. Sannolikt bör inte nya corona-varianter sänka frakterna på samma vis som under pandemin. Utmaningen är snarare det geopolitiska läget mellan Kina och USA kring Taiwan.

[1] Baltic Dry Index (BDI) och the Harpex index.

[2] Kostnaden för flygfrakten är för fraktflyg mellan Asien, Europa och USA och publiceras BLS airfreight cost indices.

[3] Bygger på nio olika storlekar av fartyg och för en period av 6-12 månaders fraktperiod.

[4] Databasen består av 82 internationella hamnar som täcker mer än 60 procent av världens containerhantering.

[5] Konjunkturinstitutet har även data på vad som främst begränsar företagens produktion. Svarsalternativen har dock ändrats och den nuvarande serien består endast av tre observationer. Den senaste är från andra kvartalet. Utfallen är därmed svårare att tolka, bland annat för att serierna inte kan säsongsrensas. I senaste undersökningen angav 30 procent av företagen att brist på arbetskraft begränsar produktion. Ungefär 70 procent angav i stället att det var brist på material och/eller utrustning och knappt 20 procent angav otillräcklig efterfrågan.