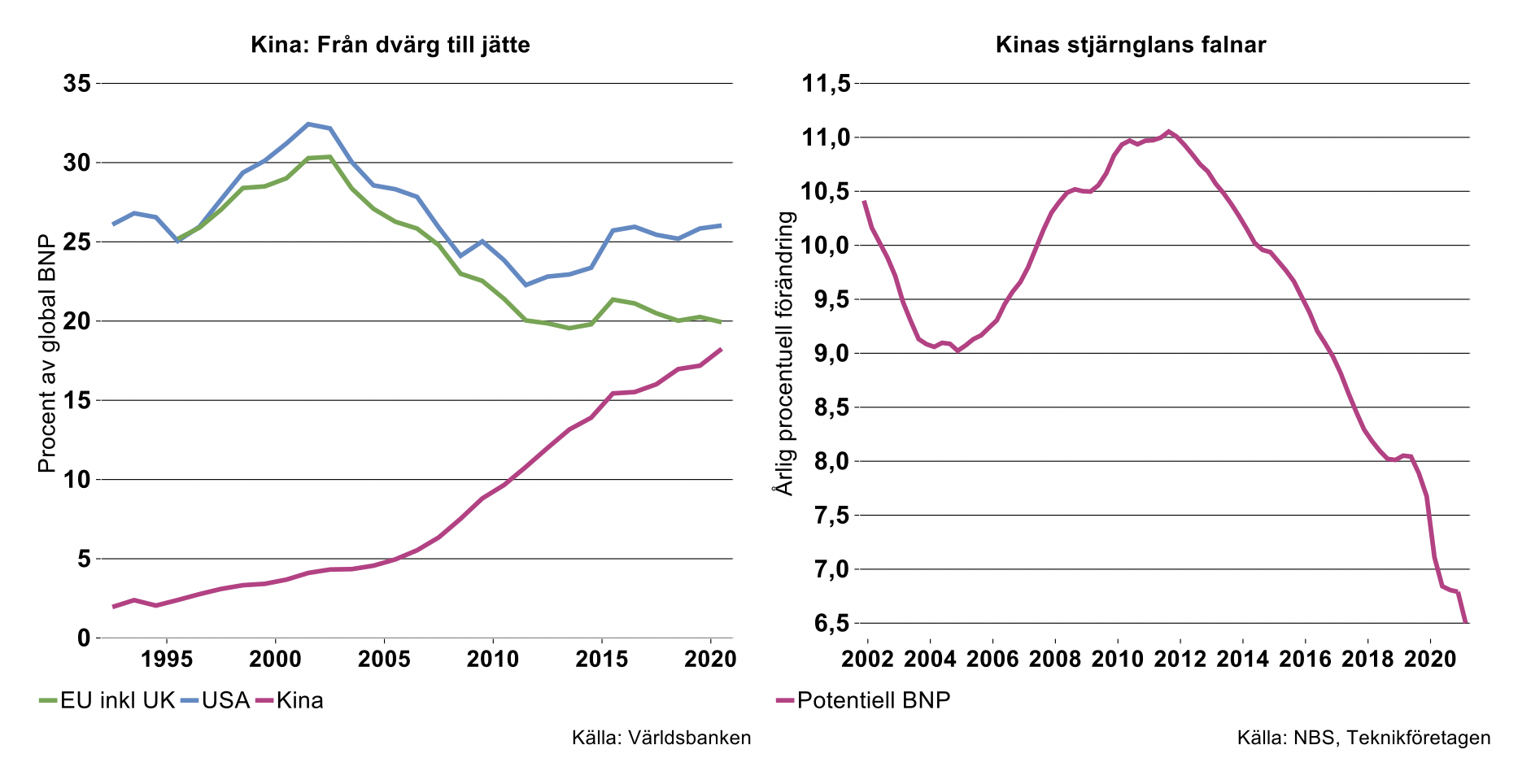

Vi har noterat att det inledningsvis i den ekonomiska utvecklingen går att ta stora produktivitetskliv och plocka lågt hängande frukter: att ersätta oxen med traktorn innebär stora effektivitetsvinster. Är man läraktig och förmår kopiera och spetsa andras metoder, kan det också finnas utrymme för snabb produktivitetstillväxt i ett andra steg. Det stora testet inträffar när man ska gå ifrån kopiering till att skapa eget. Kina har lyckats väl med de två första stegen men mycket tyder på att man har svårt med det tredje steget. Ett tydligt tecken på detta och att Kina passerat den explosiva upphinnarfasen, är att landets andel av världs-BNP visserligen fortsätter att öka men i allt långsammare takt; med undantag för Coronaåret 2020 (se bilden nedan till vänster).

Faktum är att USA ökat sin andel av global ekonomi sedan 2014 nästan i paritet med Kina. Ett annat tecken är att Kinas potentiella tillväxttakt – den tillväxt som kan förväntas om vi ”ser igenom” konjunktursvängningarna – har fallit brant från cirka 11 procent till cirka 6 procent det senaste decenniet och inga tecken finns på att raset håller på att upphöra (se bilden ovan till höger).

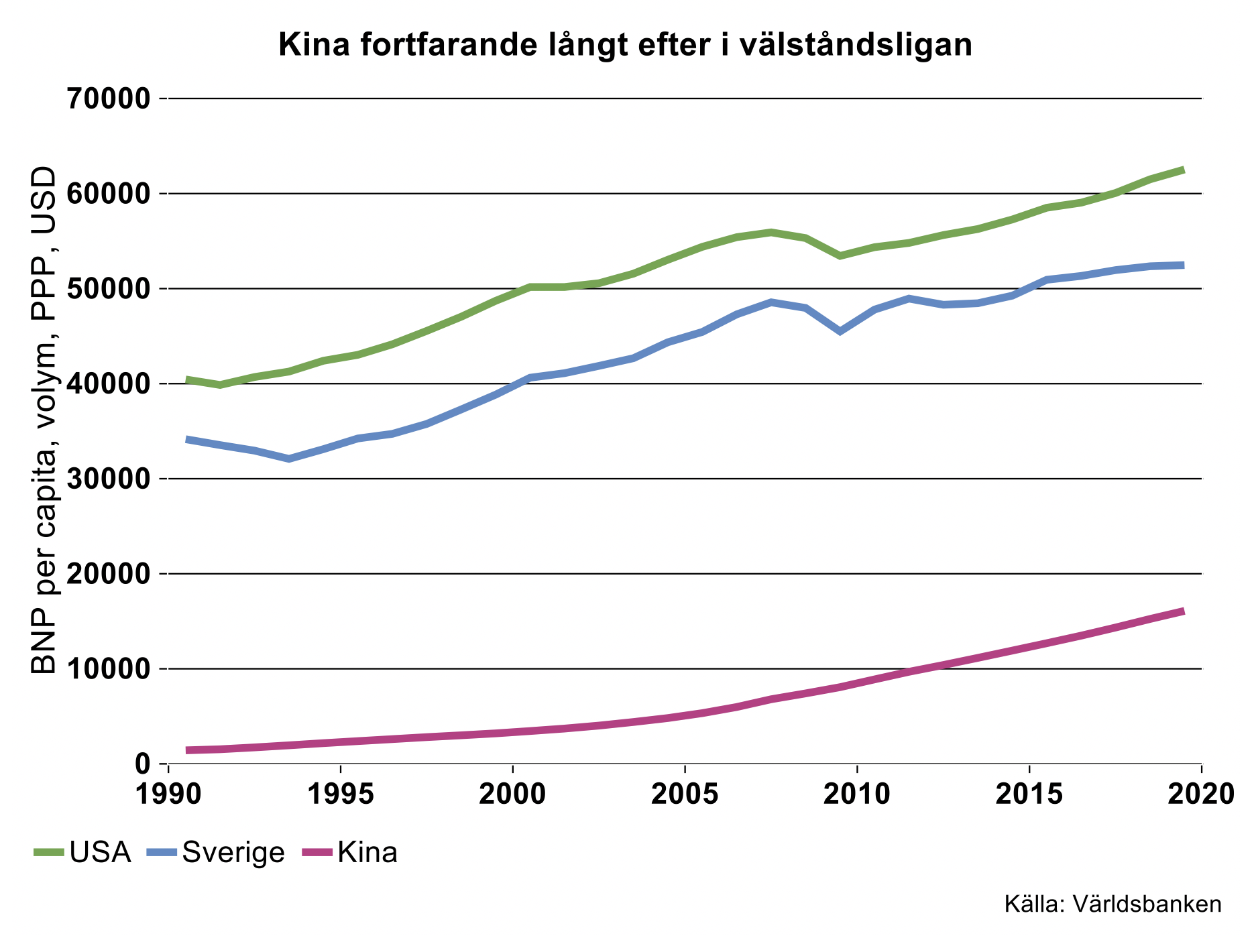

Det är även värt att notera att Kina, trots en lång räcka år med hög tillväxt, fortfarande ligger långt efter Västvärlden i termer av ekonomiskt välstånd. År 2019 var Kinas inkomst per capita i köpkraftsjusterade termer 31 procent av Sveriges och 26 procent av USA:s (se bilden nedan). Med tanke på den snabba inbromsningen i Kinas tillväxtpotential är det inte sannolikt att landets välstånd någonsin kommer i närheten av Västvärldens; Kinas ekonomiska ”inkompetensnivå” verkar vara tämligen låg. För att Kinas välstånd på allvar ska närma sig Västvärlden krävs ett nytt ihållande produktivitetssprång vilket just nu förefaller helt osannolikt (se Teknikföretagens nyhetsbrev daterat 20201218 för mer detaljer).

Tillverkningsindustrin: Kina-exodus

Som beskrivs ovan är den vikande kinesiska tillväxttrenden till stor del en naturlig fas i ett lands ekonomiska utveckling; i takt med att de lägst hängande frukterna har plockats minskar potentialen för snabb produktivitetstillväxt. Dessutom har den kinesiska regimens omläggning av tillväxtstrategi, med ändrat fokus från tillverkningsindustri och export till inhemsk efterfrågan och konsumtion, inneburit ytterligare press neråt på potentiell tillväxt.

På senare tid har ytterligare ett orosmoln, som riskerar att försvaga tillväxtförmågan, seglat upp på den kinesiska himlen. Kina genomgår just nu en omfattande exodus av internationella företag inom tillverkningsindustrin.[1] Förutom att bidra till lägre produktivitetstillväxt är denna utveckling ett hot mot regimens så kallade ”dual circulation” plan med ambitionen att öka inhemsk konsumtion och därmed minska Kinas beroende av exportefterfrågan.

Industriföretag främst i Kinas närområde, som Japan, Sydkorea och Taiwan, verkar ha omvärderat sin närvaro i Kina på sistone. Tidningen Financial Times rapporterade exempelvis i januari att hundratusentals taiwanesiska företag lämnade Kina på grund av stigande produktionskostnader, svårigheter att behålla nyckelpersonal och handelsspänningar mellan Kina och USA. I december 2020 rapporterade Asian Times att japanska tillverkare lämnade Kina i accelererande takt efter att regeringen skapat incitament för företag att flytta hem till Japan. I detta fall angavs som skäl främst blottlagda nationella säkerhetsrisker kopplade till ett alltför stort beroende av Kina i Japans värdekedjor. Under pandemin hade produktionen störts allvarligt när Kina stängde ner samhället med svåra konsekvenser för japanska företag.

Även USA-ägda företag har börjat dra öronen åt sig. Bank of America rapporterade i början av 2020 att en stor andel företag antingen inlett eller planerade för att klippa av åtminstone delar av sina kinesiska värdekedjor.

Utländska företags tendens att dra produktionskapacitet ut ur Kina verkar ha förstärkts i samband med att USA i januari 2021 införde ett totalt förbud mot bomull från Xinjiang. Orsaken var anklagelser om dåliga arbetsvillkor och rent slavarbete i regionen. Washington Post rapporterar att textiltillverkare i USA inte längre vill ha med kinesisk bomull att göra.

Sammantaget verkar det som ett antal faktorer bidragit till att minska Kinas attraktionskraft för utländska industriföretag: stigande arbetskraftskostnader, bristande lojalitet bland högre befattningshavare, rädsla för att bli för beroende av Kina i värdekedjorna samt geopolitiska spänningar kopplade till sanktioner och synen på Kina i den internationella opinionen. Följden har blivit att många utländska producenter har lämnat Kina och det förefaller som om många andra står vid dörren. Skulle denna process fortsätta med kraft riskerar den redan vikande kinesiska tillväxtrenden att ta ännu mer fart neråt.

Post-Corona återhämtningen tappar kraften

Exodus av industriföretag från Kina är förmodligen en faktor som inte bara riskerar att bromsa tillväxten på längre sikt. En tolkning är att utflödet av utländska företag går tillräckligt fort för att hämma återhämtningen efter Coronakrisen redan i det korta perspektivet.

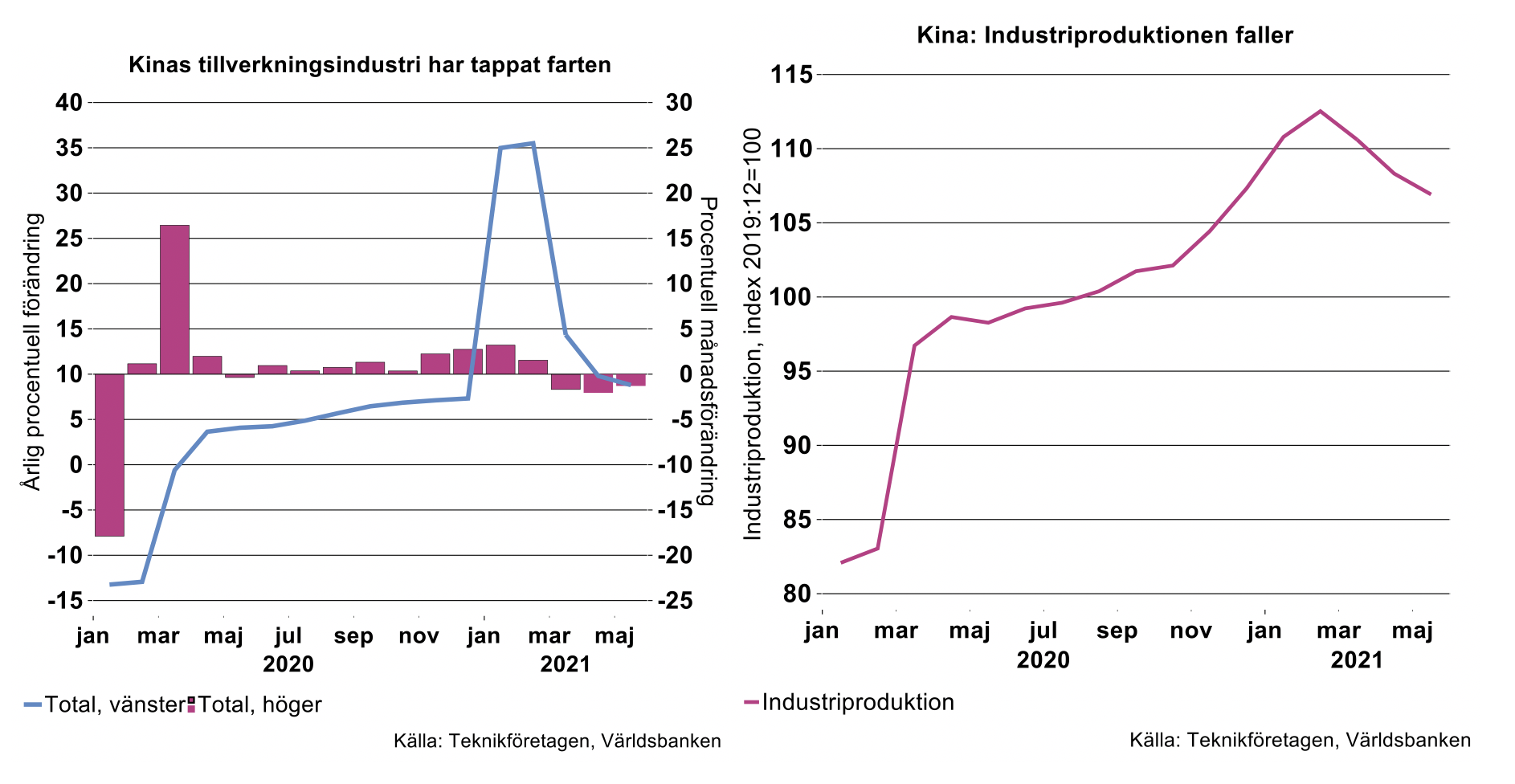

Officiell kinesisk industristatistik redovisas endast i förändrings- och inte i nivåtermer. Eftersom jämförelser så här långt i år sker mot de extremt svaga månaderna i början av 2020, framstår tillväxten i utryckt i årstakt – 9,8%/8,8% i april/maj - fortfarande som imponerande (se bilden nedan till vänster).

Applicerar vi dessa årstakter på Världsbankens nivåserie för kinesisk industriproduktion blir slutsatsen helt annorlunda. Årstakterna för mars-maj implicerar att industriproduktionen fallit konsekutivt tre månader i rad. Det betyder att industriproduktionen, som steg kraftigt under hösten, fallit med sammanlagt fem procent sedan toppnivån i februari (se bilden ovan till höger).

Det slutliga ”domslutet” får vi vänta med till Världsbankens publicerar statistiken de kommande månaderna men det råder ingen tvekan om att Kinas industrikonjunktur mattats rejält. Det kan inte uteslutas att detta tills den relateras till omfattande exodus av utländska industriföretag.

[1] Se Arabian Business, 11/4-2021.