De flesta bedömare är överens om att konsumentpriserna kommer att ta ett rejält skutt uppåt under våren 2021. Strikt tolkat är skuttet i prisnivån en ökning av inflationen men i praktiken är det i huvudsak en baseffekt: då flera stora sektorer tvärstannade i samband med nedstängningarna av ekonomin under våren 2020 föll priserna som en sten, alternativt gick de inte att mäta eftersom ingen aktivitet skedde. En normalisering av dessa priser kommer i sig att innebära att KPI ökar rejält (läs också "Inflationen i januari drogs upp av flera faktorer").

Fokus i denna artikel är dock inflationsutvecklingen på längre sikt och här går perspektiven mer isär. Grovt kan man indela scenarierna i ”Monetaristiska”, och ”Keynesianska”.

Monetaristernas världsbild

Milton Friedmans, “nobelpristagaren” i ekonomi 1976, tolkning av monetarismen är att ”inflation is always and everywhere a monetary phenomenon”. Den bakomliggande teorin är närmast banalt enkel: om mer pengar jagar ett givet utbud av varor och tjänster måste den allmänna prisnivån stiga. Mer generellt kan man uttrycka det som att det blir inflation om penningmängden växer snabbare än utbudet av varor och tjänster, det vill säga BNP.

Det är svårt att hävda att den extrema Friedmanska tolkningen har stöd i data även om felkällorna är många. Man måste först definiera vad man menar med pengar. Det är exempelvis uppenbart att betalningsmedlen har utvecklats påtagligt över tid, för inte alltför länge sedan var kontanter eller checkar det dominerande betalningsmedlet, idag används kontanter alltmer sällan och checkar inte alls. Istället sker en mycket stor andel betalningar med kort medan en växande andel görs via andra digitala lösningar som Swish, etcetera eller direkt via internetbanker. Numera sker även en del transaktioner med hjälp av digitala valutor som Bitcoin vilka är utanför centralbankernas kontroll.

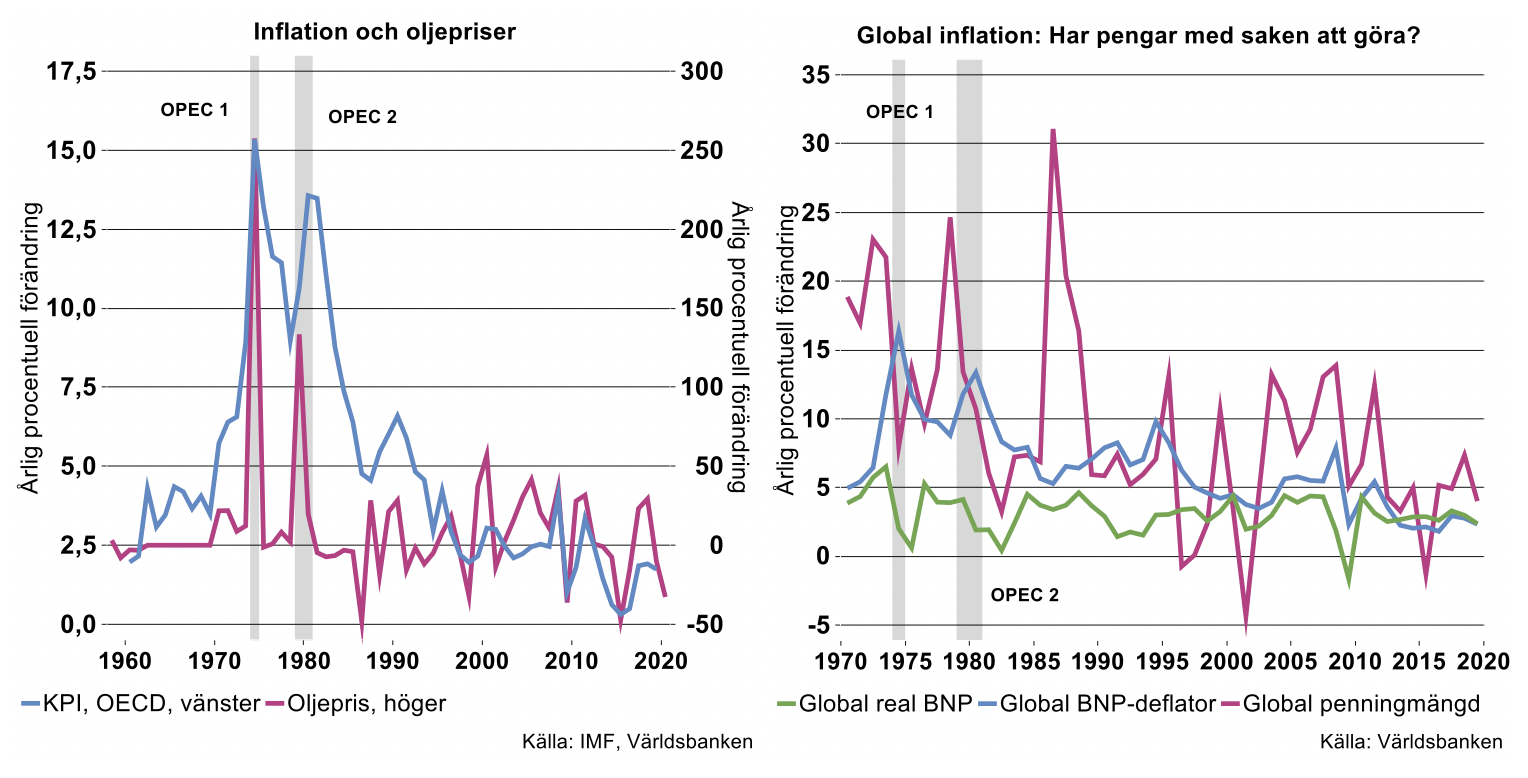

En intressant episod att studera är 1970-talets inflationsperiod. En populär historieskrivning är att inflationen utlöstes av OPEC 1, då oljepriserna fyrdubblades under några få månader år 1974. Som framgår av bilderna ovan hade emellertid inflationen i OECD tagit fart flera år innan oljekrisen och dyrare olja innebar mer bränsle på inflationsbrasan[1]. Inflationsuppgången runt decennieskiftet 1960-70 brukar ofta tillskrivas den extremt expansiva finanspolitiken i USA och den globala överhettning som uppstod i Vietnamkrigets kölvatten. Av bilden ovan till höger framgår också att den globala penningmängden[2] växte mycket snabbt under 1970-talets första år, långt snabbare än global BNP, något som synes stödja monetaristernas teser.

Notabelt är också att inflationen visserligen föll tillbaka ordentligt 1975-78 men ändå fastnade på mycket högre takter än innan OPEC 1 trots att oljepriserna låg still. Under dessa år bromsade visserligen också tillväxten i global penningmängd men det handlade fortfarande om 10-15 procent i årstakt medan global BNP endast växte i häradet 0-5 procent. Utifrån ett monetaristiskt perspektiv var det därför en no-brainer att inflationen var fortsatt mycket hög.

I samband med OPEC 2 år 1979, då oljepriserna tredubblades, tog inflationen ett nytt språng och föll bara långsamt tillbaka under åren 1981-1998 trots att oljepriserna faktiskt gradvis föll under flera år i början av den perioden. Detsamma gäller tillväxten i den globala penningmängden, även om det inträffade en rejäl spik i slutet av 1980-talet, men dess tillväxt var fortfarande betydligt högre än i global BNP. Inte förrän under 1990-talets andra hälft var inflationen tillbaka på 1960-talets takter. Då hade även tillväxtgapet mellan global penningmängd och global BNP krympt ihop ordentligt. Många brukar tillskriva nedväxlingen i penningmängden och sedermera i inflationen den penningpolitiska åtstramningen som skedde under Paul Volckers regim som chef för Federal Reserve.

Sammanfattningsvis finns det inget perfekt kortsiktigt samband mellan penningmängd och inflation, i linje med Milton Friedmans tes. Däremot skulle man kunna hävda att det funnits ett långsiktigt, trendmässigt samband: långa perioder av snabb/långsam tillväxt i penningmängden i förhållande till BNP har varit förknippade med hög/låg inflation.

Keynesianernas världsbild

Att överhettning av ekonomin i kombination med tillfälliga oljeprischocker kunde leda till ihållande hög inflation under 1970-talet kan sannolikt till stor del tillskrivas ihärdiga inflationsförväntningar; förtroendet för centralbankernas vilja/förmåga att pressa tillbaka inflationen var lågt. Förväntningarna och inflationen hade sannolikt inte bitit sig fast på högre nivåer om centralbankerna gått hårdare fram med inflationsbekämpningen redan från början – med monetaristernas språkbruk stoppat sedelpressarna i tid.

Enligt det keynesianska synsättet skapas inflation av att resursutnyttjandet i ekonomin blir ansträngt, arbetslösheten faller vilket skapar tryck uppåt på löner och priser. Flera bedömare menar att policymisstagen som ledde till 1970-talets inflation delvis grundades i en missbedömning av oljeprischockens negativa effekter på ekonomins tillväxtförmåga. Centralbanker och politiker insåg inte att tillväxtpotentialen fallit påtagligt och överskattade därmed ekonomiernas förmåga att tåla mer efterfrågan utan att inflationen riskerade att ta fart. Enligt detta synsätt orsakades 1970-talets inflationsbrasa initialt av en överhettning av ekonomierna. Till detta kom oljekriserna som innebar en kraftig tillfällig kostnads- och inflationschock. När centralbankerna försökte häva den djupa konjunkturnedgången i oljekrisens spår överskattade man ekonomiernas förmåga, skapade en överhettning och trissade därmed upp inflationsförväntningarna.

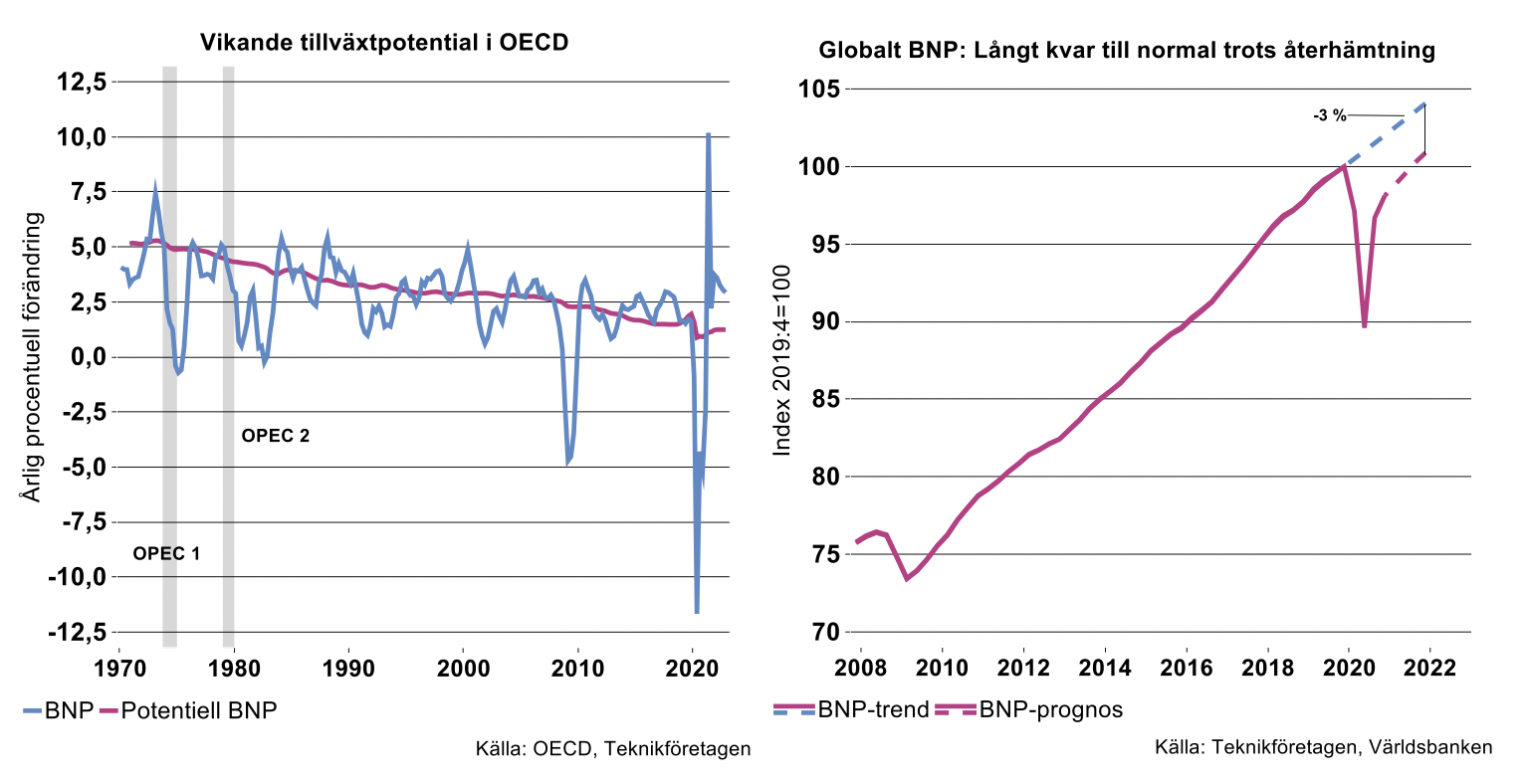

Baserat på Teknikföretagens bedömning av tillväxtpotentialen i OECD vid tidpunkten för OPEC 1, finner vi dock lite stöd för det keynesianska synsättet. Visserligen översteg tillväxten den potentiella under något år innan OPEC 1. Däremot rasade BNP-tillväxten långt under potentiell i samband med den efterföljande lågkonjunkturen, det är svårt att spåra ett keynesianskt efterfrågetryck (se bilden nedan). Därefter studsade ekonomin tillbaka och växte i linje med potentiell tillväxt tills OPEC 2 skickade ner världsekonomin i nästa kris 1979-1980. Den globala lågkonjunkturen förlängdes sedan ända till 1983 i spåren av den kraftiga desinflationspolitiken som Federal Reserve genomförde under Paul Volkers regim.

Inflationen post-Corona: Quo Vadis?

Kan vi dra några lärdomar av tidigare decenniers erfarenheter? Efter de vilda inflationssvingarna under 1970-90-talen har de senaste 20 åren istället kännetecknats av relativt stabil inflation med svagt fallande tendens. Under den perioden har även tillväxtskillnaden mellan penningmängden och BNP varit mycket mindre än under tidigare decennier. Detta har också varit en period då snabbt tilltagande globalisering och alltmer sammanflätade varu-, tjänste-, och arbetsmarknader inneburit ökad internationell konkurrens och tryck neråt på såväl löner som priser.

För det första är det osannolikt att tilltagande resursutnyttjande kommer att skapa keynesiansk inflation via löne- och pristryck. Även om världsekonomin studsat tillbaka ordentligt de senaste kvartalen efter förra vårens kollaps kommer ekonomin inte att vara tillbaka till sin trend förrän tidigast 2022 och mer sannolikt 2023 (se bilden ovan till höger). Detta talar snarast för fallande inflation.

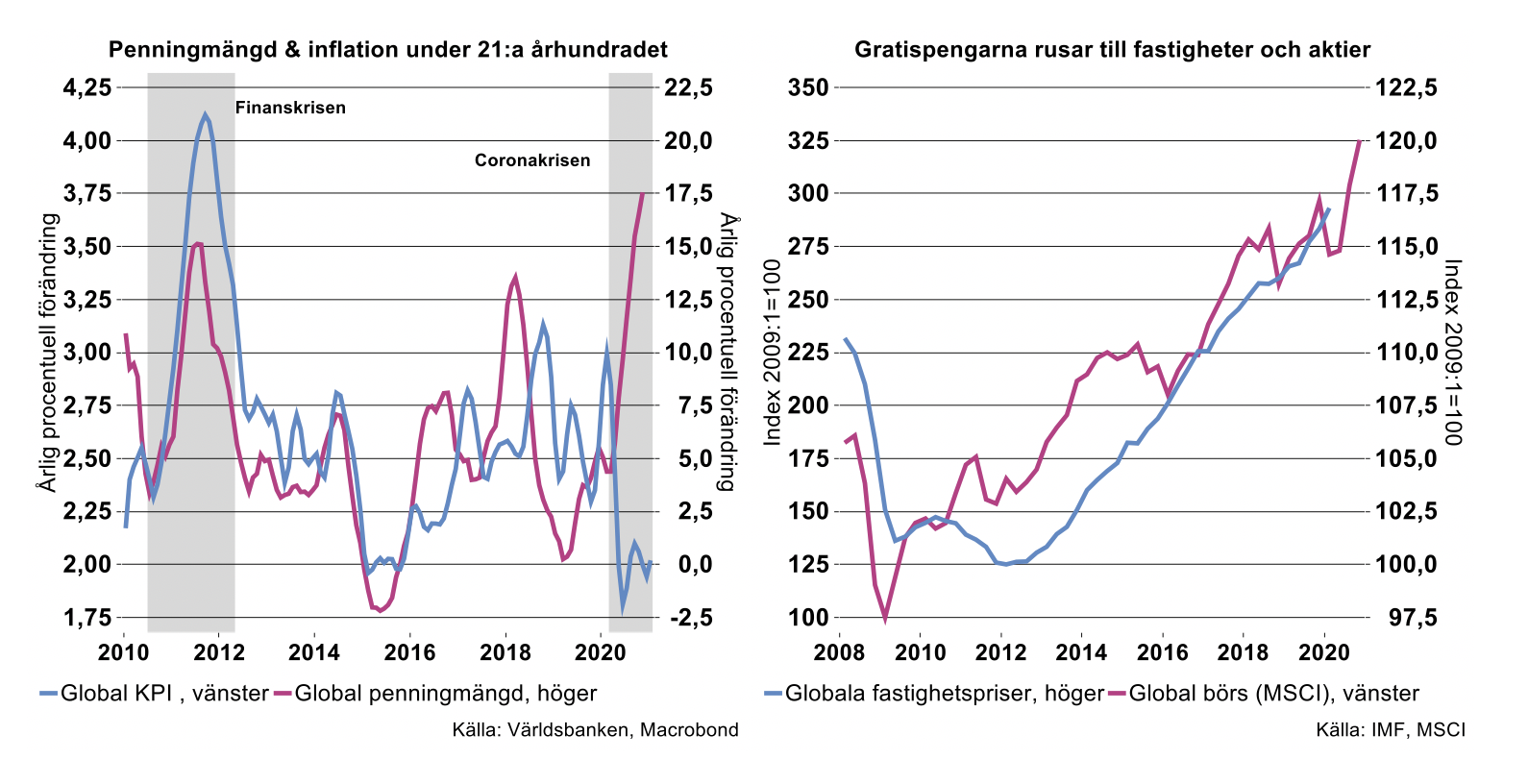

För det andra, hur är det med den monetaristiska mekanismen? En rimlig utgångspunkt är att jämföra med utvecklingen efter den senaste stora krisen i spåren av den spruckna finansbubblan 2008. Då pumpade världens centralbanker ut gigantiska kvantiteter pengar i systemet för att förhindra en ännu värre ekonomisk kollaps. Världsinflationen stack också upp ordentligt under 2011-2012 för att sedan falla tillbaka igen.

Post-Corona har inflationen fallit ännu djupare samtidigt som världens centralbanker gasat ännu hårdare med sedelpressarna (se bilden ovan till vänster). Tillväxten i global penningmängd ökade från fem till drygt 17 procent mellan februari och november 2020. Med tanke på att centralbankerna är inriktade på att bibehålla sin extremt expansiva inriktning under överskådlig tid lär det fortsätta att forsa ut högexplosivt monetärt bränsle i världsekonomin. Visserligen har sambandet mellan penningmängdstillväxt och inflation varit långt ifrån perfekt under de senaste tio åren. Trots detta förefaller det troligt att världsinflationen kommer att ta lite fart under kommande år. Å andra sidan finns det inte mycket som talar för att världen nu kommer att långsiktigt växla in på en betydligt högre inflationsbana än innan Coronakrisen. Världens centralbanker är fortfarande kvar i inflationsmålsregimerna. Dessutom lär globaliseringen fortsätta att trycka ner inflationen trots att det finns tecken på mer ”nationalistiskt tänkande” och tilltagande protektionism.

Vart tar då alla gratispengarna vägen om inte i högre inflation? En gissning är en fortsättning på den utveckling vi sett sedan finanskrisen: stora flöden av likviditet forsar in i aktie- och i någon mån fastighetsmarknaderna. Sedan bottnarna efter finanskrisen har globala börsindex stigit cirka 325 procent och globala fastighetspriser i genomsnitt knappt 20 procent (se bilden ovan till höger). Räkna med stigande börser (och fastighetspriser) framöver!

[1] Vi saknar globala inflationsdata tidigare än 1970 men det spelar mindre roll i sammanhanget eftersom OECD utgjorde den absoluta merparten av världs-BNP vid denna tid.

[2] I detta sammanhang definieras penningmängden som kontanter, allmänhetens tillgodohavanden på olika typer av bankkonton och en del likvida finansiella instrument.