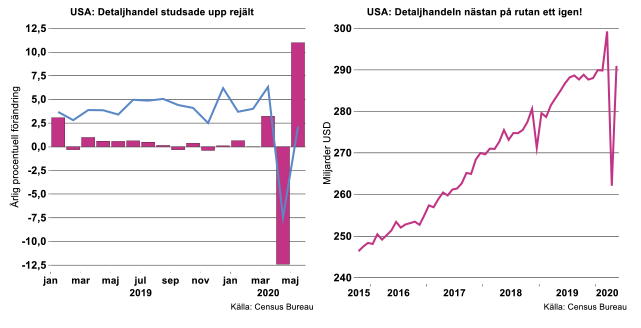

Vi har sett detta mönster även i samband med tidigare chocker, så skedde exempelvis efter 9/11: efter ett kraftigt omedelbart ras kommer konsumenterna tillbaka och gör de inköp som man sköt upp under föregående månad.

När Teknikföretagen skrev sina första analyser av Coronakrisen i februari – innan det stod klart att det politiska systemet skulle reagera med fullskalig lock-down – räknade vi med just ett mönster med ett initialt ras följt av en kraftig rekyl. Nu har ekonomin rasat enormt mycket under våren och det är alldeles för tidigt att signalera faran över, exempelvis kan det absolut inte uteslutas en andra virusvåg i kölvattnet av att många ekonomier har öppnat upp. Trots detta gör de senaste ekonomiska signalerna att vi känner oss hyfsat trygga i vårt huvudscenario: Världsekonomin slog i backen under april, stabiliseras gradvis de kommande månaderna för att sedan återhämta sig rejält under slutet av 2020 och 2021.

Guppig vägbana

En del men inte alla ekonomiska data pekar på att det börjar gå åt rätt håll. Under innevarande kvartal och under tredje kvartalet kommer ekonomiska data visa bättre utfall än det vi framför allt sett för april i år. Vägen framåt kommer naturligtvis att vara ojämn och full av överraskningar då vi inte med säkerhet vet hur mänskligt beteende kommer att påverkas av COVID-19, vare sig det gäller individer eller olika associationsformer där individer agerar i grupp. Har vi tur blir det business as usual.

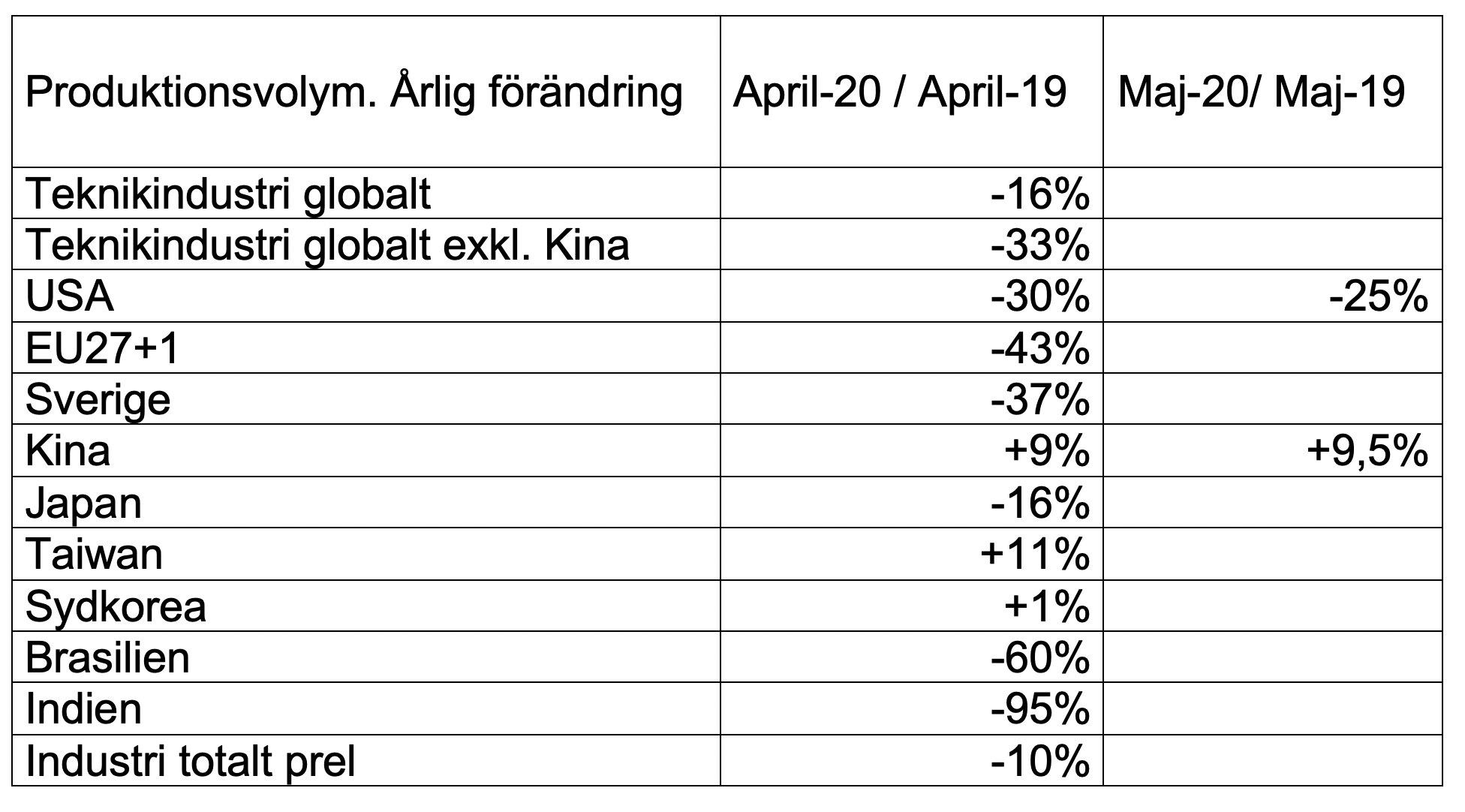

På global basis har två industribranscher påverkats oproportionellt mycket på senare tid, det vill säga maskin- och fordonsindustri. I länder med någon form av avancerad fordonsindustri utgör dessa två delbranscher ungefär 40-60 procent av teknikindustrin sammantaget (i Sverige 59 procent). Därför har i mångt och mycket också teknikindustrin totalt påverkats oproportionellt mycket i många länder. Negativ inverkan från virusproblemen på andra industrigrenar har naturligtvis varit stor, men inte riktigt i närheten av det vi hittills bevittnat i global teknikindustri.

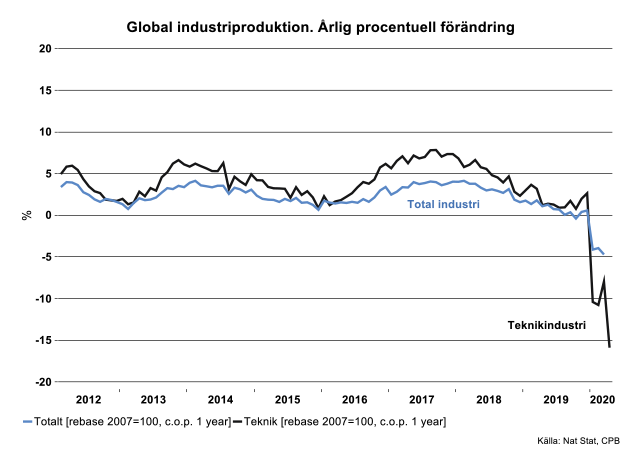

Ser vi till globala data har industri- och teknikproduktionen sammantaget i Kina i maj återigen nått den produktionsnivå som noterades i december i fjol (skillnaden är inom s.k. felmarginal). Kina presenterar alltid fina siffror för industrin, främst av politiska skäl. Men bakom uppgången mellan april och maj ligger inte minst en återgång till nästan pre-virusnivåer för fordonsindustrin. Denna industrigren är hyggligt transparent vad gäller siffror. Här är det lite nyhetens behag efter tidigare nedstängningar för såväl konsumenter som producenter.

EU, Japan och USA har däremot en bra bit kvar till tidigare produktionsnivåer. För närvarande räknar vi med att produktionsnivån för EU sammantaget (EU27+1) inte kommer att nå tidigare toppnivå som inträffade vid årsskiftet 2017/2018 förrän bortåt andra halvan av år 2022. Vi hoppas här att vi har fel och att det går snabbare. Det tog tio år efter finanskrisen år 2009 innan produktionsnivån för industrin i EU var återställd och tillbaka till 2009 års nivå. Produktionsnivån för industrin i USA toppade sista kvartalet 2018. Då utvecklingen för industrin i stort sett i varje land är styrd av globala faktorer lär inte heller industrin i USA börja nå tidigare toppnivå förrän under nästnästa år.

Genom decennierna kan noteras att varje ekonomisk tillbakagång är unik och att en återhämtning skulle gå så snabbt som vi skisserar ovan är lite av ett drömscenario. Notera att politiska ingrepp i form av subventionsåtgärder, ”pengaspridande” fonder eller allmänna monetära åtgärder inte har någon större långsiktig positiv inverkan. Det är andra faktorer som styr långsiktig tillväxt, som exempelvis produktivitet, internationell handel, ny kommersialiserbar teknik, arbetsmarknadens funktionssätt, resursallokering och bra fungerande lagar och regler (som vanligtvis benämns som institutioner).

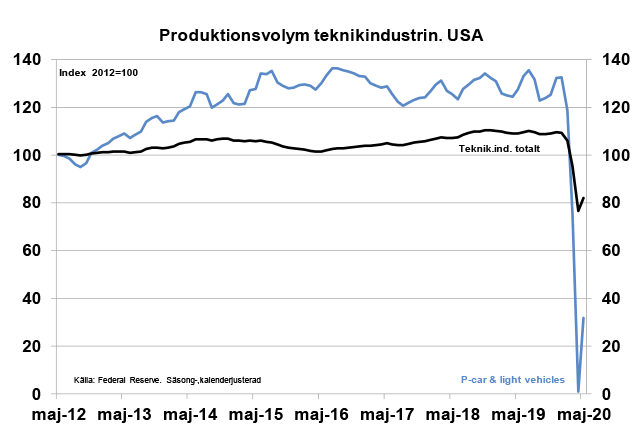

Även amerikansk tillverkningsindustri visar en liten återgång för produktionen, som presenterades i veckan. Data för maj visade att produktionsnivån ökade till index 88 från index 85 i april (med 2012=100). Produktionsnivån toppade här som sagt under sista kvartalet år 2018 på index 110.

Kanske mest noterbart är att produktionen av personbilar och s.k. light-trucks ökade från index 1 (ett) till index 32 mellan april och maj (genomsnitt i fjol var index 128 med 2012=100). Detta efter att föga förvånande ha minskat med 99,3 procent i april jämfört med april i fjol. Samtliga större delbranscher inom amerikansk tillverkningsindustri har varit negativt påverkade under april och några, men inte alla, visade en begränsad ökning i produktionsnivån i maj. Nivån för livsmedel, kemi, möbler ökade något, medan trävaror och papper hade en oförändrad produktionsnivå. Jämfört med produktionsnivån i maj i fjol är det fortsatt minus i varierande grad för dessa branscher men inte lika illa som för teknikindustri där produktionsnivån var 25 procent lägre än maj i fjol.

Data för övriga länder och för månaden maj tar alltid en stund att sammanställa. Vi får vänta till första eller andra veckan i juli på data för maj för de flesta förutom Japan, Korea och Taiwan som dyker upp senare i juni.

Som noteras i tabellen nedan så går det rätt bra för sammantagen Teknikindustri i några länder, exempelvis Taiwan och Sydkorea. Vadan detta? Det är inte bidrag från fordon och maskinindustri, utan genom dominansen av delbranschen IT-hårdvara som bidrar. Alla segment inom IT-hårdvara går inte bra, men det är ändå några delar, främst komponenter, som volymmässigt visar ganska bra fart. Negativt som vanligt inom IT-hårdvara är trendmässigt fallande priser, om än att en del produkter visat tillfällig prisuppgång som nu återigen klingar av. ”Pengatillväxten” för IT-hårdvara blir därmed generellt lidande och press på vinstmarginaler är ständigt förekommande.

Notera också i tabellen nedan att teknikproduktion i Indien föll ihop när landet i stort sett stängde fullt ut i april. Brasilien var inte långt efter. I båda dessa länder blir det ett lyft i produktionsnivå i maj jämfört med april vilket för övrigt även gäller för i stort sett samtliga avancerade industriländer. Trots detta kommer de visa fortsatt minustecken i maj i årstakt undantaget Taiwan och Kina.

Sammantaget följer tillväxten för global industri ungefär det vi skisserade i vår konjunkturöversikt från början av maj.

Sverige då? Sveriges industri är som bekant exportberoende. Varje internationell siffra som visar positiva tecken ökar sannolikheten för att det går åt rätt håll även här. Av Sveriges varuexport på ca 1500 Mdr SEK är höga 800 Mdr insatsvaror d.v.s. ”sitter eller används” i någon annan produktionssektor. Börjar internationell produktionstillväxt tillta, tilltar även denna export vare sig det är pappersmassa, fordonskomponenter, kullager, tunnplåt eller ett fästelement. Får företagen därutöver för sig att återigen börja investera a’ la’ 2017-2018 blir det bra fart. Där är vi ännu inte.

Fotnot: Alla data är säsong och kalenderjusterade. Indelningen av Sverige export följer den så kallade BEC-nomenklaturen (UN/EU)

Fortsatt allvarligt läge inom industrin och tjänstesektorn

Nu har vi fått resultatet från KI-barometerns extraundersökning[1] bland företag i Sverige, som samlades in den 8–10 juni med svar på hur omsättningen utvecklats under de senaste två veckorna samt risken för nedläggning. Omsättningen utvecklas fortfarande betydligt sämre än normalt inom näringslivet. Ungefär lika stor andel av tillverkningsindustrin rapporterar minskad omsättning som för två veckor sedan, 72 procent. För investeringsvaruindustrin har fortfarande 90 procent av företagen rapporterat minskad omsättning under de senaste två veckorna. Konsumtionsvaruindustrin liksom byggindustrin har drabbats i relativt mindre omfattning av minskad omsättning i samband med Coronakrisen.

En skillnad mot den förra undersökningen, som avsåg andra halvan av maj, är att färre industriföretag svarar att omsättningen minskat med 51-75 procent. Däremot har andelen företag som rapporterat en minskning med 26-50 procent under de senaste två veckorna ökat. Nu har 1/3 av företagen haft ett så stort tapp mot 1/4 i den föregående undersökningen. Investeringsvaruindustrin visar fortfarande det största tappet inom industrin totalt. Omsättningen har nu minskat med 26-50 procent för cirka hälften av företagen under första halvan av juni, vilket är en större andel av företagen jämfört med den förra undersökningen.

Inom tjänstesektorn uppgav 74 procent av företagen att omsättningen har minskat de senaste två veckorna, en så gott som oförändrad andel jämfört med för två veckor sedan. De få ljuspunkter vi noterade för ett fåtal branscher i den förra undersökningen har inte ökat i styrka, snarare tvärtom. Försäljningen inom detaljhandeln med brett sortiment har ökat något för 1/4 av företagen, en mindre andel än för två veckor sedan då den uppgick till cirka 1/3. En ljuspunkt är att risken för nedläggning har fortsatt att minska något inom sällanköpshandel där en mindre andel av företagen, nu knappt 1/3, anger att det finns någon risk för nedläggning jämfört med 44 procent i mitten av maj.

För några branscher inom företagstjänster ser läget fortsatt och särskilt allvarligt ut. Omsättningen har minskat med upp till hälften för en ökad andel av arkitektföretagen, till 64 procent av företagen. För teknikkonsulter har drygt hälften av företagen tappat så mycket i omsättning under första halvan av juni. Ännu större andel företag med så stort tapp har bemanningsbranschen, med oförändrad stor andel på lite över 80 procent som tappat upp till hälften av omsättningen. Risken för nedläggning är fortsatt utbredd för en stor andel av bemanningsföretagen, cirka 80 procent av dem.

En annan hårt drabbad bransch är resebyråer och researrangörer, där omkring 80 procent av företagen tappat hela 76-100 procent av omsättningen under de senaste veckorna. Ändå skönjs en liten ljusning för branschen jämfört med början av maj. Då fanns risk för nedläggning för över 90 procent av företagen, nu har den risken halverats till knappt hälften av dem.

Sammanfattningsvis syns således ännu inga tydliga tecken på att den svenska ekonomin håller på att hämta sig från den extrema chocken i samband med utbrottet av Corona under våren. Vi håller trots detta fast vid vår uppfattning att de värsta rasen inträffade under april-maj och att ekonomin långsamt börjar återhämta sig de närmaste månaderna.

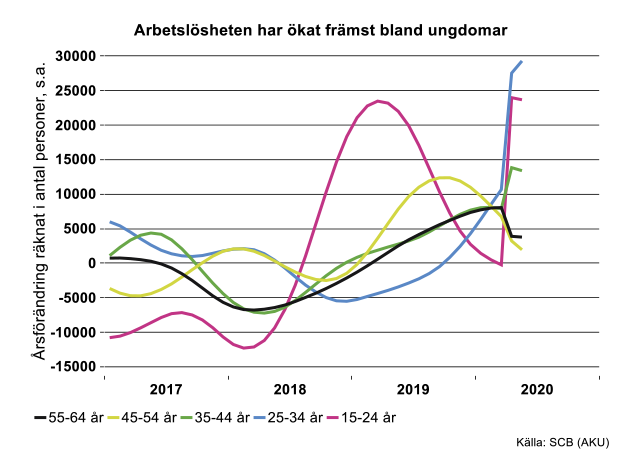

Stora skillnader i arbetslöshet mellan åldersgrupper

I ett av våra tidigare nyhetsbrev noterade vi att det främst var ungdomar i åldrarna 15-24 år som stod för den största uppgången i arbetslöshet i Sverige i april. Nu visar data för maj att arbetslösheten låg kvar på samma höga nivå för denna åldersgrupp som i april, det vill säga på 25 procent, enligt säsongrensade och utjämnade data från SCB:s Arbetskraftsundersökning (AKU). Även för 25-34-åringar har arbetslösheten ökat relativt mycket, till motsvarande 8,5 procent i maj. Äldre arbetskraft har hittills klarat sig relativt bättre under Coronakrisen, mycket tack vare att företag kunnat korttidspermittera personal. Arbetslösheten låg ännu i maj på strax under 5 procent för exempelvis arbetskraften i gruppen 45-54 år.

Jämfört med februari har antalet arbetslösa 15-24-åringar ökat med 25 000 till omkring 150 000 personer, säsongrensat och utjämnat. Vi utgår från att ökningen i hög grad kan förklaras av att ungdomarna blivit av med tillfälliga jobb inom branscher som drabbats hårt av minskad efterfrågan, såsom hotell och restaurang, delar av detaljhandeln med flera. Vi vet också att en relativt stor andel av denna åldersgrupp studerar och har tillfälliga anställningar vid sidan av studierna. Av de arbetslösa ungdomarna var 140 000 heltidsstuderande enligt AKU, en ökning med 33 000 personer jämfört med maj förra året.

Att äldre arbetskraft hittills klarat sig relativt bättre från ökad arbetslöshet än ungdomar tyder på att företag så långt det är möjligt försöker behålla äldre, kvalificerad arbetskraft som det blivit allt svårare att få tag på, särskilt under högkonjunktur. Men den svaga återhämtning under resten av året som vi räknar med väntas ändå leda till neddragningar även inom den äldre arbetskraften.

Totalt sett uppgick arbetslösheten till 8 procent i maj, säsongsrensat och utjämnat. Den har stigit med en procentenhet jämfört med januari. Hittills i år har sysselsättningen minskat som kraftigast i mars-april, säsongrensat från föregående månad. Fallet stannade upp i maj, men som vi tidigare påpekat är enskilda månadssiffror mer volatila i AKU då undersökningen numera bygger på ett mindre urval än tidigare. Vi tar mer fasta på trenden över fler månader.

Vår bedömning är att arbetslösheten fortsätter att öka och når cirka 11 procent i slutet av året. Även om arbetslösheten vänder ned något under nästa år räknar vi med att den kommer ligga något över 9 procent i genomsnitt liksom i år. Vi räknar också med att antalet sysselsatta i år kommer att minska med cirka 100 000 i genomsnitt, och störst nedgång ske inom tjänstesektorn, med 85 000 färre sysselsatta jämfört med förra året (se vidare vår konjunkturrapport från maj).

[1] Konjunkturinstitutet har ställt extra frågor till de drygt 5 500 företag som ingår i Konjunkturbarometern, dels hur deras omsättning har påverkats de senaste två veckorna samt hur de bedömer risken för att deras verksamhet kommer att behöva avvecklas. Konjunkturinstitutet kommer under maj–juni ställa samma frågor varannan vecka till företagen. Anledningen är det stora behovet av ytterligare aktuell information om COVID-19-pandemins ekonomiska effekter på näringslivet.