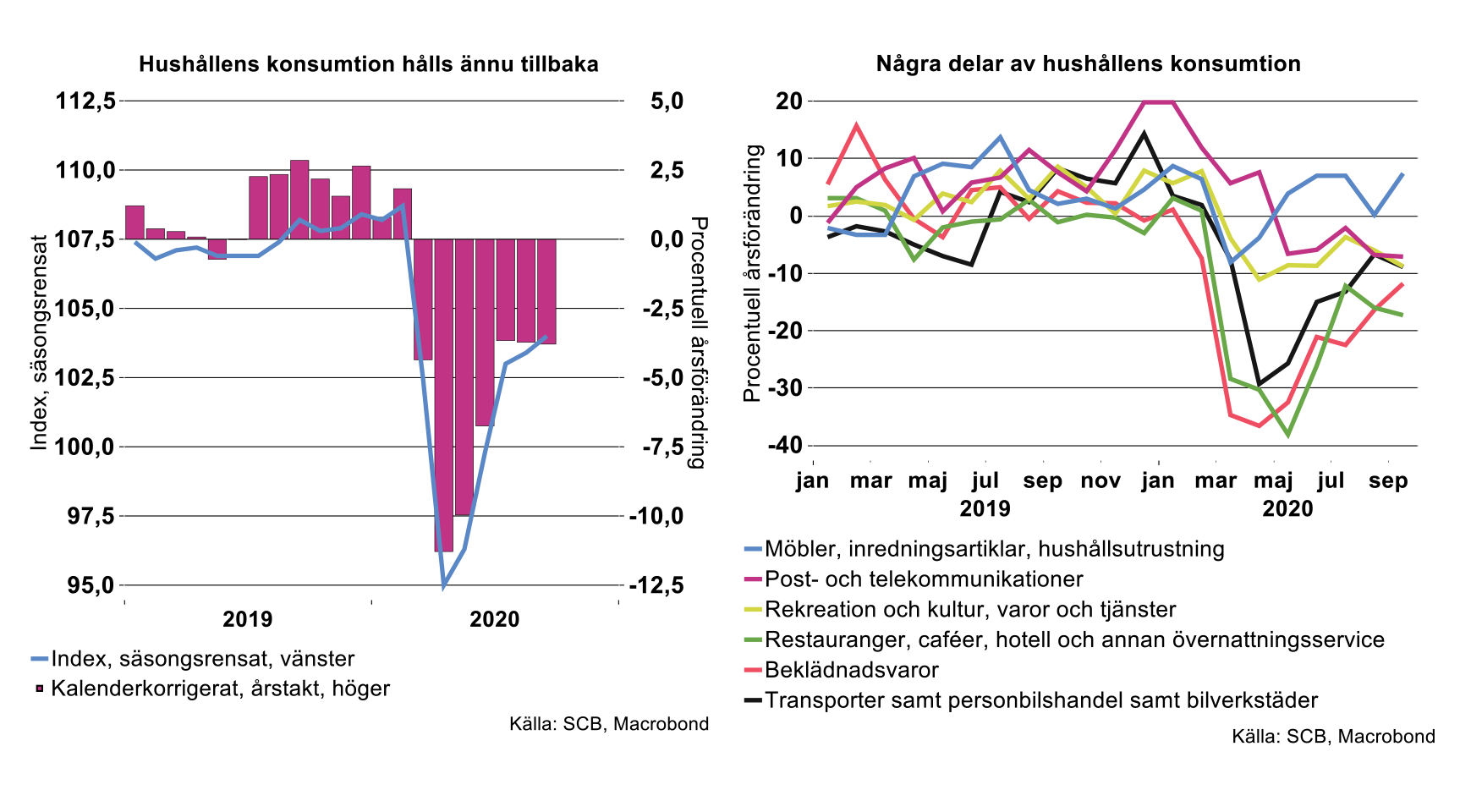

Visserligen steg den med 0,6 procent från augusti till september, men jämfört med juni och juli har månadstakten klart försvagats, se diagram till vänster nedan. I juni och juli ökade den med drygt 3 procent från föregående månad, säsongsrensat. Med allt strängare uppmaningar kring social distansering till följd av ökad smittspridning av covid-19 kommer konsumtionen med all sannolikhet tryckas ned ytterligare under fjärde kvartalet.

Hushållens konsumtion har kraftigt påverkats till följd av införda restriktioner och nya beteendemönster under coronapandemin. En historisk djup nedgång skedde under andra kvartalet och följdes av ett uppsving för delar av varukonsumtionen medan tjänstekonsumtionen fortsatt att hållas tillbaka av restriktioner kring pandemin.

Särskilt har restaurang och hotell, beklädnadshandel, transporter och kulturaktiviteter drabbats av minskad konsumtion, se diagram nedan till höger. Under sommaren skedde en viss återhämtning för dessa delar, men därefter har konsumtionen åter dämpats. Striktare uppmaningar om distansering samt restriktioner kring resande med mera i oktober och november bedöms påverka särskilt tjänstekonsumtionen i negativ riktning. Konsumtionen kommer ytterligare påverkas av regeringens nya förslag som kom den 11 november om att alkoholförsäljning förbjuds på bland annat restauranger och barer efter klockan 22.00. Förordningen föreslås träda i kraft den 20 november och gälla till utgången av februari 2021.

För övrigt har det tidigare uppsvinget för inköp av varor som kan kopplas till hemarbete mattats av efter sommaren enligt detaljhandelsdata. Det gäller exempelvis elektronik, vitvaror, byggvaror med mera. Denna konsumtion ser ut att ha mättats i samband med att korttidspermitteringar minskat och fler gått tillbaka till heltidsarbete. Något som talar för det är att färre hushåll planerar för större renoveringar på den befintliga bostaden eller på fritidshuset, enligt den senaste KI-barometern från oktober. I september ökade däremot konsumtionen av möbler, inredningsartiklar etcetera, med drygt 7 procent i årstakt, se diagram nedan. Hittills i år har den ökat med knappt 2 procent.

Ännu en notering är att konsumtionen av post- och telekommunikation fallit tillbaka efter uppsvinget från slutet av förra året till och med april i år. I september minskade den med cirka 7 procent jämfört med september förra året, se diagram nedan. Jämfört med perioden januari-september förra året har denna konsumtion minskat med cirka 1 procent, vilket talar för att även den har mättats för i år.

Nedtryckt inflation att vänta

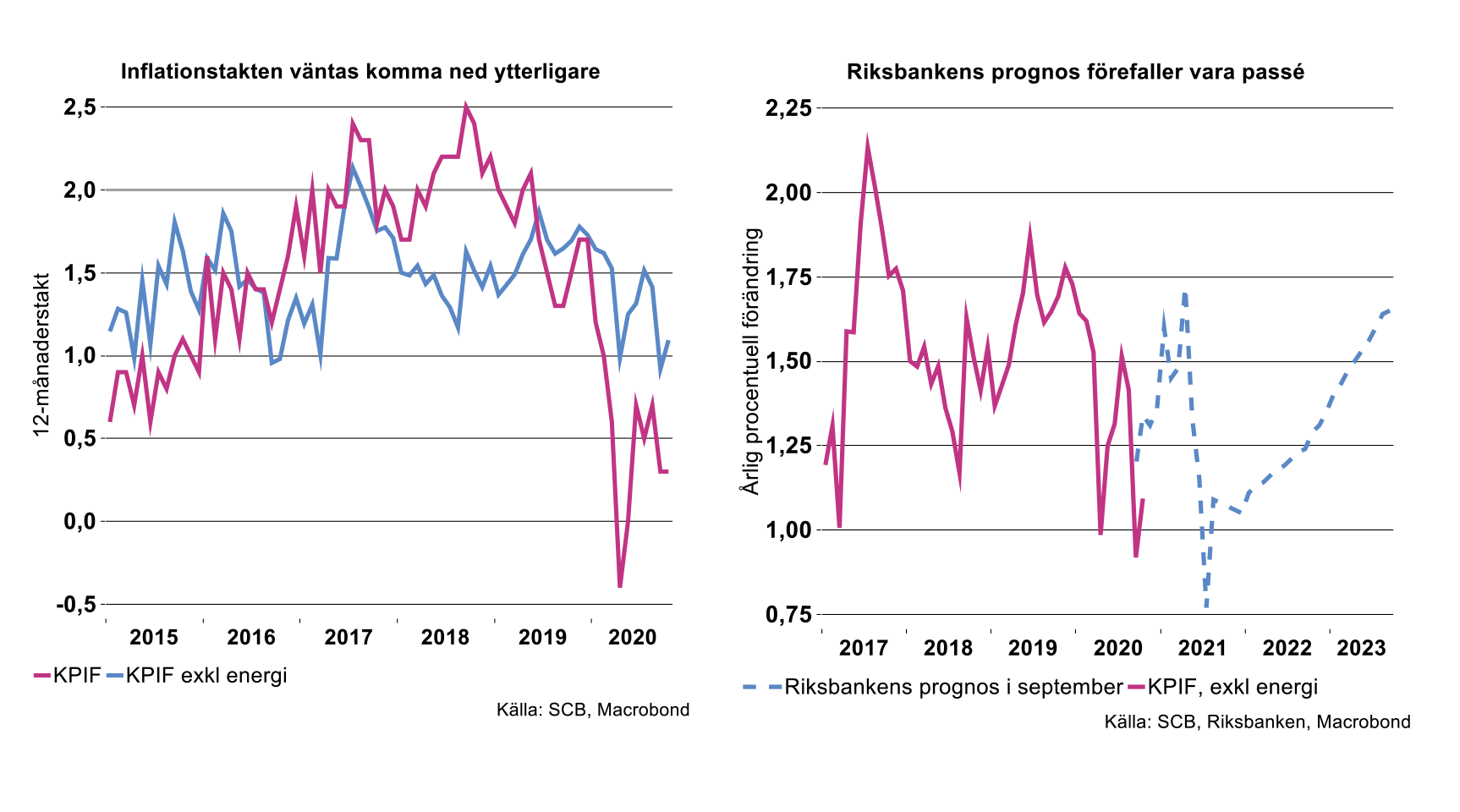

KPI med fast ränta (KPIF) steg med 0,3 procent i oktober från september. Månadsförändringen påverkades främst av lägre elpriser, som för övrigt varit relativt låga under hela året. I viss mån motverkade högre priser på främst motionsutövning efter tidigare rabatterade kampanjpriser, då även denna bransch drabbats hårt av minskad motion inomhus på gym etc. I övrigt var prisförändringarna små.

Försäljningen av biljetter till idrottsevenemang och nöjen samt vissa utrikesresor var nära noll i oktober och då det saknas prisuppgifter ”imputerar” SCB med prisutvecklingen för resten av KPI som gått att beräkna normalt. Sedan april har det mer eller mindre saknats prisuppgifter för delar av KPI då försäljningen av vissa varor eller tjänster så gott som upphört på grund av restriktioner och social distansering. Normala säsongsvariationer för de varor och tjänster som det saknats prisuppgifter för har alltså inte slagit igenom på inflationstakten.

Förändringen i KPIF under de senaste 12 månaderna var 0,3 procent i oktober. Det var en tiondel lägre än Riksbanken räknade med i sin prognos i september. Riksbanken räknade också med en successiv uppgång i inflationstakten från och med december, för att överstiga 1 procent under januari-mars nästa år.

Vi bedömer att Riksbankens prognos nu är passé, även för ”kärninflationen”, dvs. KPIF exklusive energi, mot bakgrund av de skärpta restriktionerna för att motverka den ökade smittspridningen av coronaviruset. Vi räknar med att detta åter kommer dra ned efterfrågan och hålla nere inflationen under de närmaste månaderna. Även stigande arbetslöshet bedöms sätta fortsatt tryck neråt på inflationen.

KPIF-inflationen har fallit kraftigt och trendmässigt ända sedan toppen på 2,5 procent i september 2018 och fullkomligt rasat i spåren av Coronakrisen, se bilden till vänster nedan. Förutom att hushållens konsumtion inom butikshandel, resor, kultur med mera åter påverkas av tuffare restriktioner bidrar årets kronförstärkning till att hålla nere importpriser på konsumtionsvaror.

Teknikföretagens konjunkturrapport: Double-dip i Europa!

Välkommen att ta del av presentationen av Teknikföretagens konjunkturprognos. Den direktsänds i form av ett webbinarium den 19 november kl 10.00. Läs mer här.