Som är väl bekant valde Sverige en linje som visserligen innebar drastiska restriktioner för samhället och dess medborgare men mindre så än i andra länder. Dessutom har den svenska strategin i stor utsträckning byggt på frivilligt ansvarstagande, till skillnad från de tvingande pålagor som tillämpats i andra länder.

Det är en enormt omfattande uppgift att utvärdera olika strategier för att bemöta pandemin, en uppgift som inte ryms i detta forum. Förhoppningsvis kommer seriösa utvärderingar att genomföras när den akuta pandemin väl är över. Vi kan dock redan nu dra vissa preliminära slutsatser kring hur olika länder presterat så här långt. Då duger det inte att enbart fokusera på smittspridning, belastning på sjukvården och dödsfallsfrekvensen, pandemin och åtgärderna för att bekämpa smittan har även haft betydande ekonomiska konsekvenser som måste inkluderas i kalkylen. Det existerar en tydlig målkonflikt mellan strävandena att begränsa smittspridningen och att begränsa de negativa ekonomiska konsekvenserna av de omfattande restriktionerna.

Låt oss ändå börja med en beskrivning av smittans utveckling i olika länder med särskilt fokus på Sverige.

Smittspridning och dödsfall

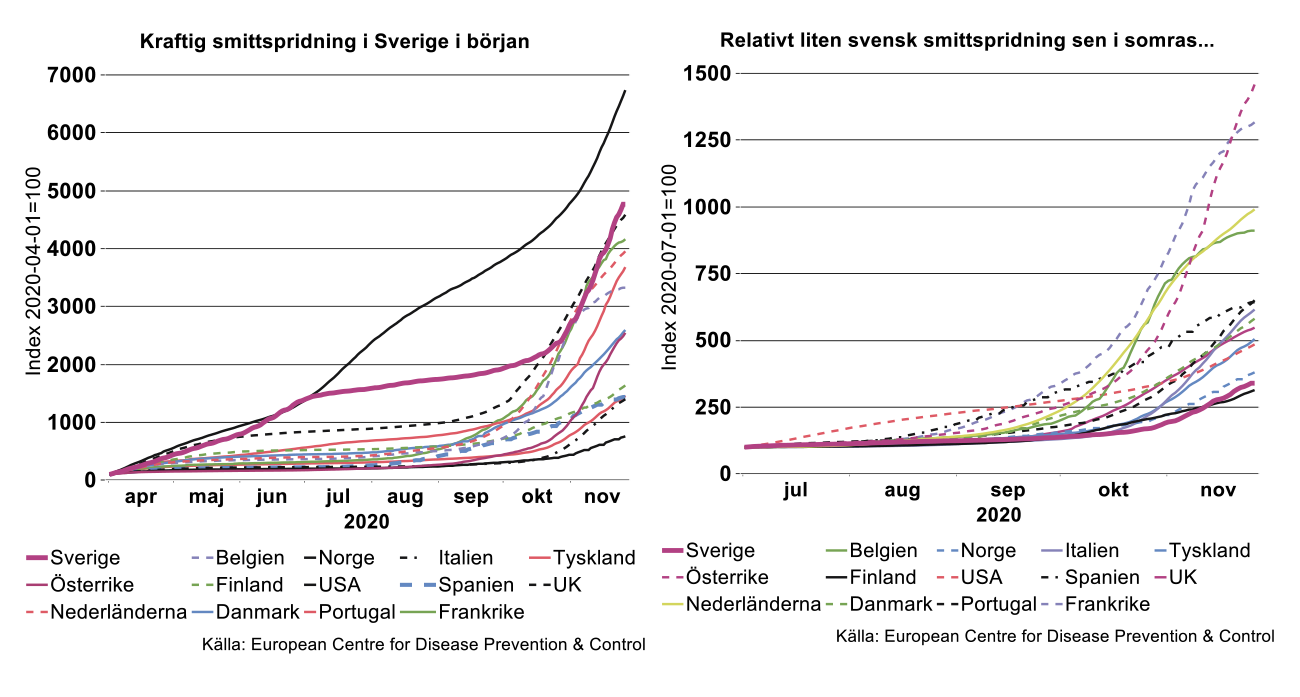

Initialt var som noteras ovan, Sverige ett av de länder som drabbades hårdast av Covid-19 (se bilden nedan till vänster). Man kan beskriva smittspridning och antal dödsfall på olika sätt, exempelvis genom att helt enkelt redovisa antalet dödsfall. I det följande väljer vi dock att fokusera på den procentuella ökningen.

Fram till början av juni var Sverige tillsammans med Storbritannien och USA de länder i Västvärlden som hade den absolut snabbaste procentuella smittspridningen – vi har något godtyckligt valt 1 april som startpunkt. Den svenska kurvan började dock att böja av i början av juli medan USA:s kurva istället brantade till. Sedan i somras är mönstret genuint annorlunda: Sverige är det land tillsammans med Finland och Norge, som har haft den särklassigt minsta rapporterade procentuella smittökningen – en betydande del av ökningen i alla länder är säkerligen en konsekvens av ökad testning.

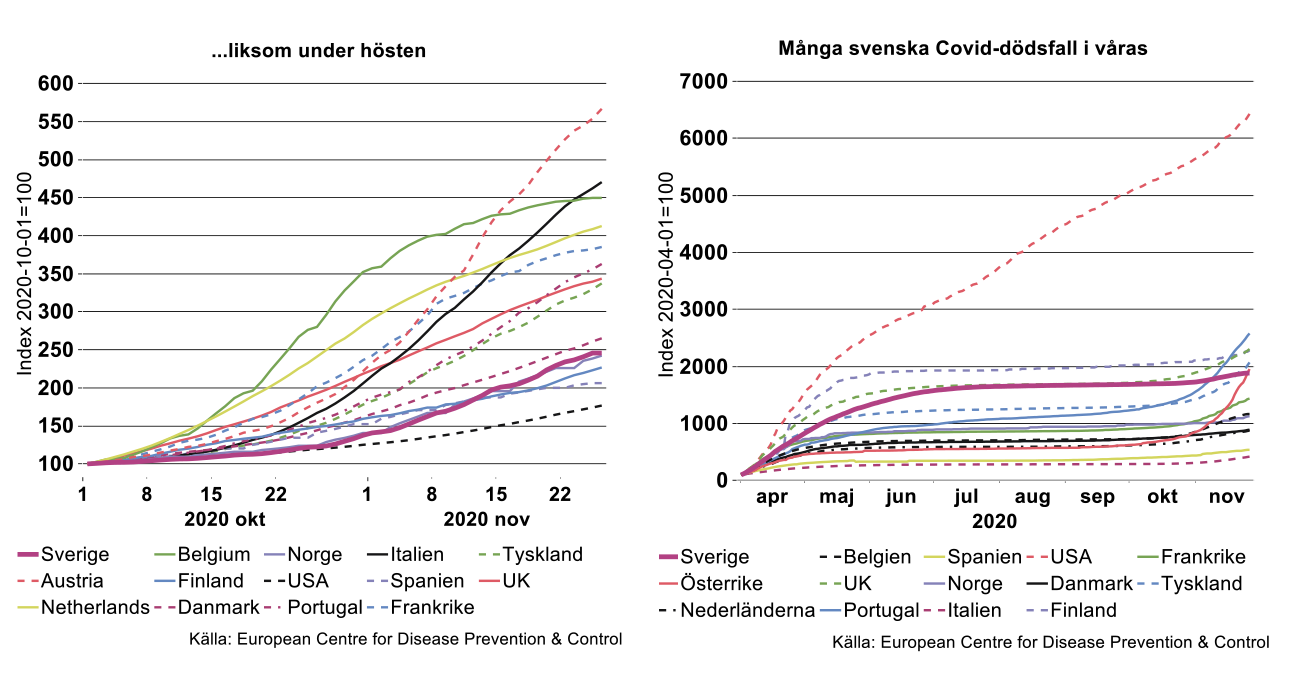

Sedan i somras sticker i synnerhet Österrike, Frankrike och generellt de länder med minst initial smittspridning, ut med den mest dramatiska procentuella ökningen (se bilden ovan till höger). Ett liknande mönster framträder om vi fokuserar på utvecklingen sedan början av oktober, då många länder åter stramade åt restriktionerna efter sommarens lättnader. USA är det land med klart minst procentuell smittökning under den perioden. Därefter sticker Spanien, Finland, Sverige, Norge och i viss mån Danmark ut medan övriga länder visar på en mycket starkare procentuell ökning (se bilden nedan till vänster).

Även om bilden inte är entydig får man således intrycket att många av de länder som stängde ner hårdast under pandemins inledande fas och då lyckades begränsa spridningen, istället drabbats hårt av ”andra vågen” efter sommaren. En intressant iakttagelse är dock att de nordiska länder som lyckades väl med att hålla smittan i shack i våras, även haft en relativt måttlig smittökning under hösten. Sverige med en mycket kraftigt initial ökning har också än så länge klarat sig relativt lindrigt undan under höstens ”andra våg”, en dryg fördubbling av fallen sen början av oktober.

Också vad det gäller Covid-19-relaterade dödsfall stack Sverige ut under inledningsskedet, endast Finland, Storbritannien och USA hade en procentuellt snabbare ökning under våren (se bilden ovan till höger). Notabelt är också att den svenska kurvan – liksom USA:s - fortsatte att stiga under juni medan Finlands och Storbritanniens planade ut.

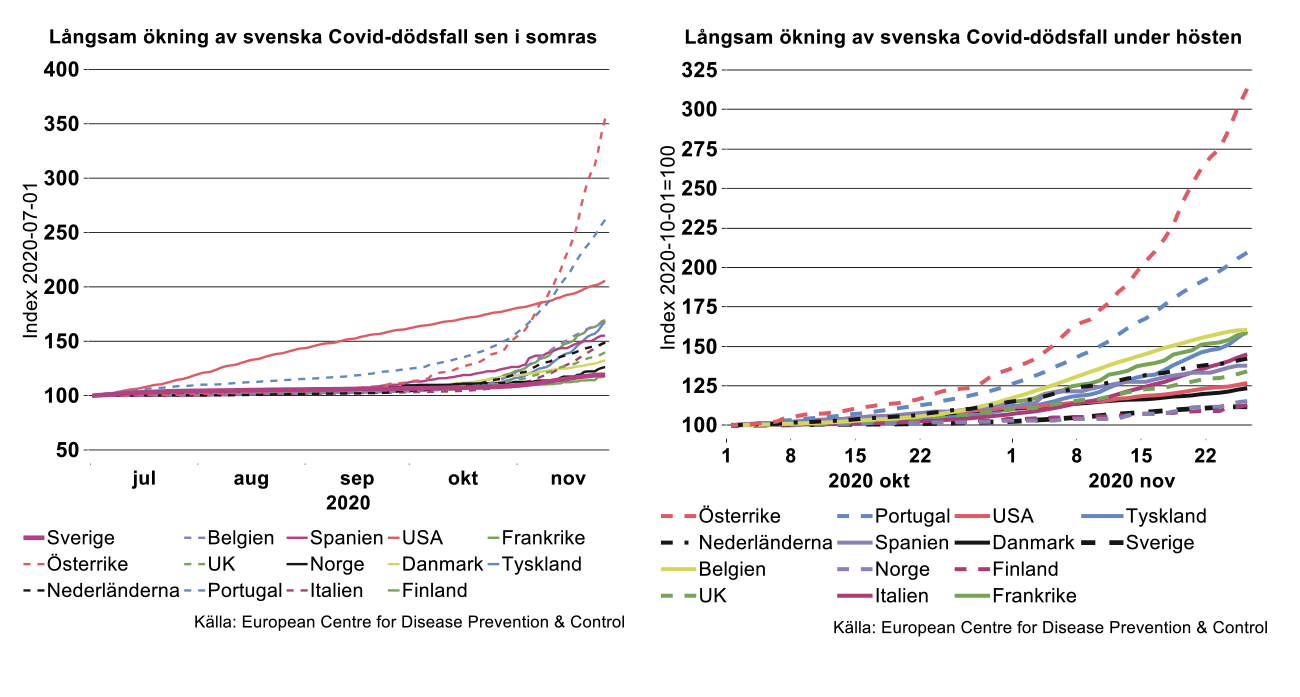

Däremot har Sveriges utveckling för dödsfall varit betydligt lindrigare än för flertalet andra länder, såväl sedan i somras som under de senaste två månaderna (se bilderna nedan). Faktum är att Sverige tillsammans med Finland och Norge, har haft den minsta procentuella ökningen – 10-20 procent - bland de redovisade länderna under bägge dessa tidsperioder. Återigen är det de länder där dödsfallen ökade procentuellt långsammast i våras, som nu upplever den relativt snabbaste ökningen. Värst utsatta de senaste månaderna har varit Österrike och Portugal med ökningar på 290 respektive 200 procent sedan början av oktober.

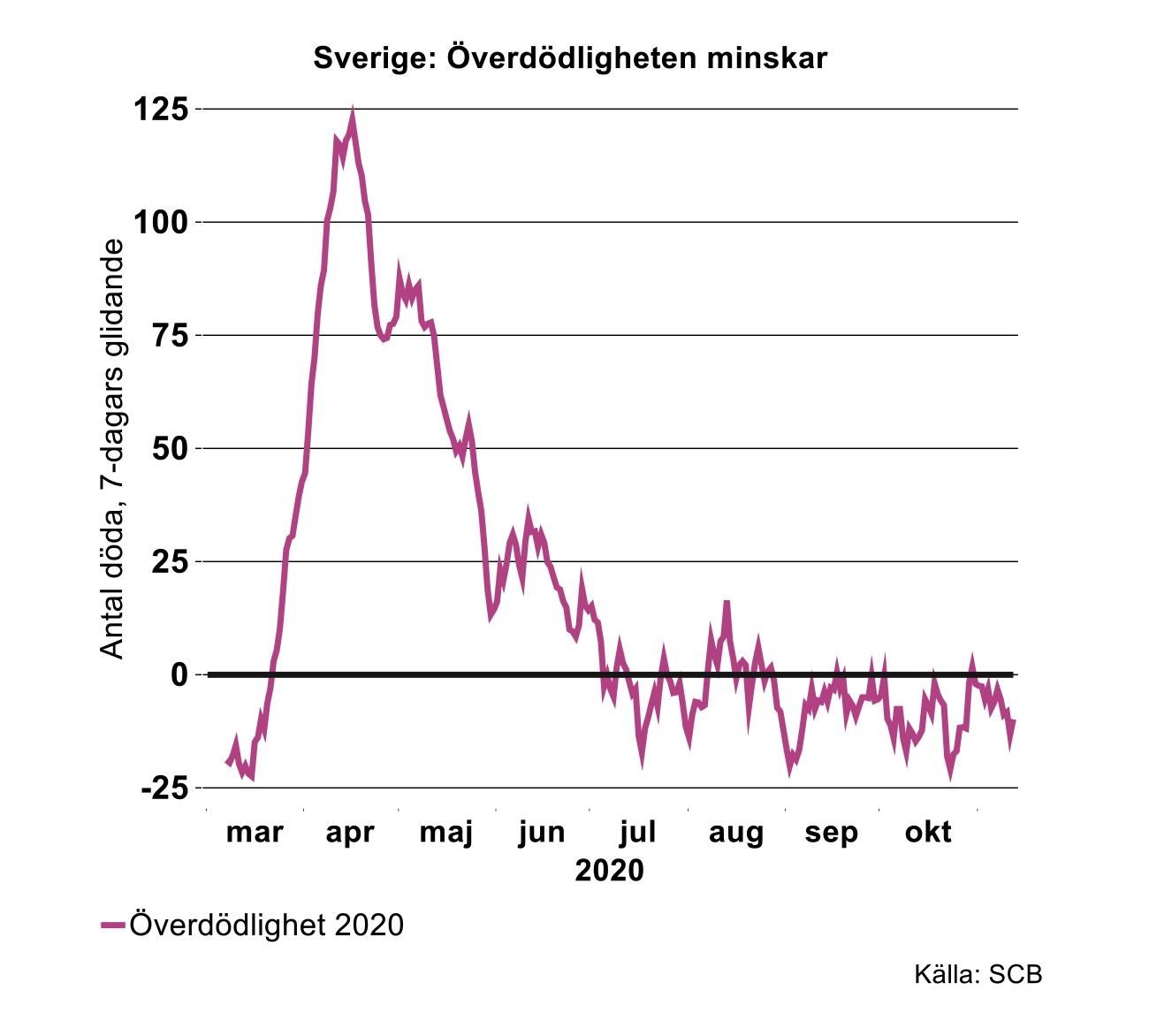

Det är också värt att hålla i minnet att den svenska överdödligheten, trots tilltagande dödlighet i Covid-19, fortfarande är negativ; det dör således färre än normalt och så har med få undantag varit fallet ända sedan i juli (se bilden nedan).

Ekonomiska konsekvenser av pandemin

De åtgärder som har satts in i alla länder under 2020 för att bekämpa Covid-19, har haft förödande ekonomiska effekter.

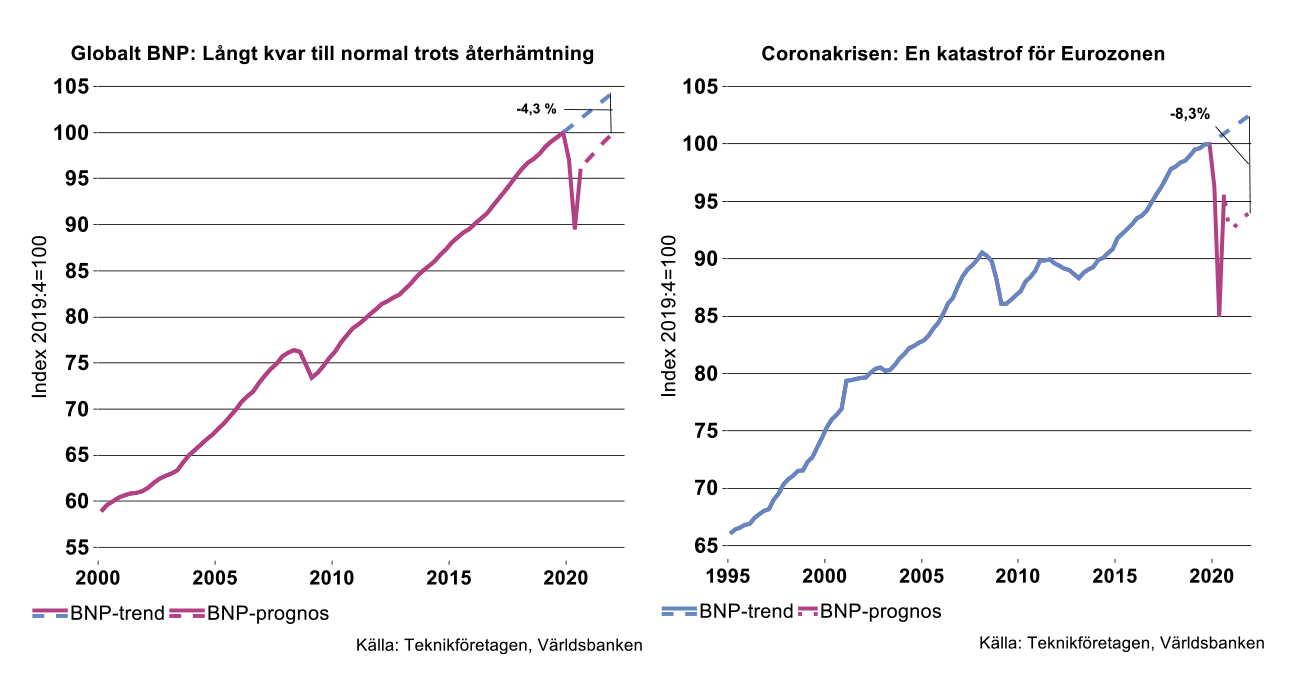

I Teknikföretagens senaste konjunkturrapport konstaterar vi att, givet våra prognoser, världsekonomin inte kommer att ha återhämtat hela produktionsbortfallet i slutet av 2021. Då kommer global BNP att understiga en tänkt jämviktsbana med 4-5 procent. Situationen är särskilt allvarlig för Europa där vi räknar med W-förlopp de närmaste månaderna. Med vårt scenario kommer Eurozonens BNP att understiga jämviktsnivån med cirka åtta procent i slutet av 2021 (se bilderna ovan). Även för Sverige blir produktionsbortfallen betydande och inte heller här kommer BNP i närheten av en tänkt jämviktsbana under överskådlig framtid.

En fråga är om man kan identifiera vilken strategi som inneburit minst ekonomiska skadeverkningar. Vissa debattörer hävdar exempelvis att den relativt öppna svenska strategin gynnat svensk ekonomi relativt länder med tuffare strategier medan andra hävdar motsatsen. Som vanligt i dessa och liknande sammanhang kan man inte entydigt utse vinnare och förlorare, därtill är världen alltför komplex, länder alltför olika i olika dimensioner, näringslivsstruktur skiljer sig åt, etcetera.

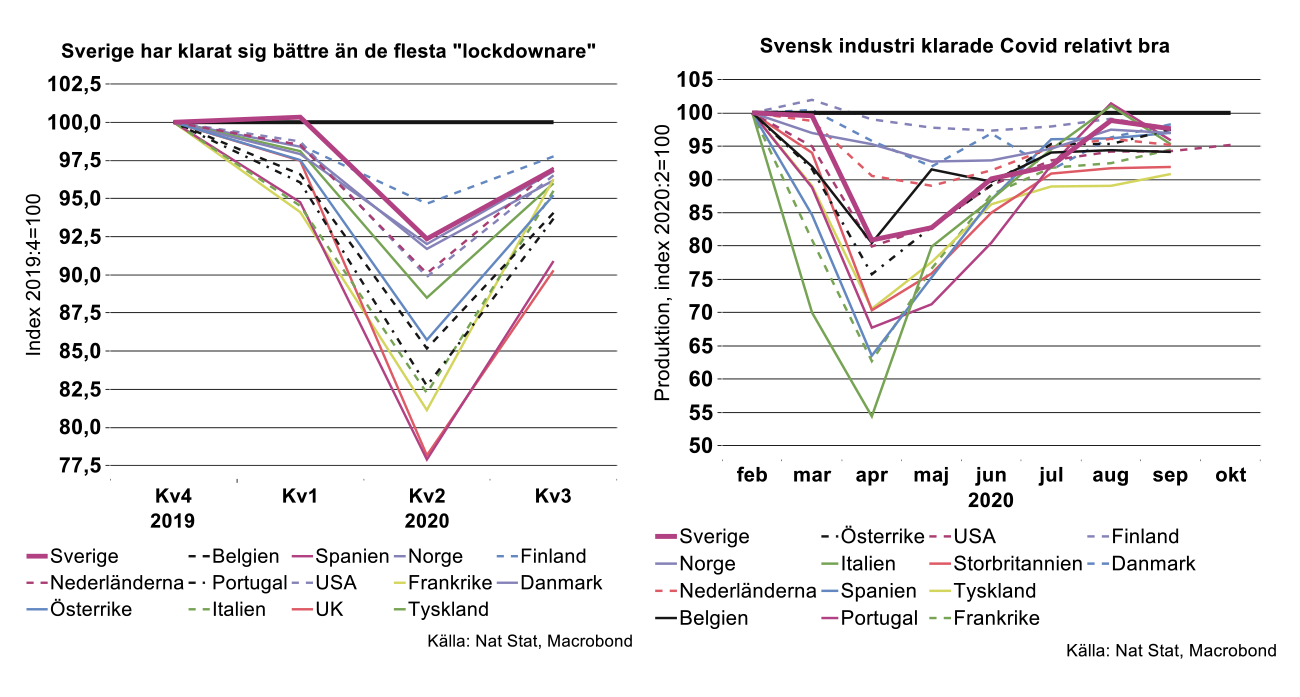

Jämför vi Sveriges BNP-utveckling under årets tre första kvartal med andra länders, kan vi konstatera följande: fallet blev betydligt mindre under första halvåret jämfört med flertalet andra ekonomier liksom rekylen under tredje kvartalet (se bilden nedan till vänster). Detta känns som ett helt naturligt förlopp, nedstängningen av Sverige var inte lika brutal som i flertalet andra länder vilket innebar att svensk ekonomi drabbades något lindrigare. Det betydde också att den uppdämda ekonomiska aktiviteten inte var lika stor i Sverige som på annat håll när ekonomierna väl öppnade på försommaren. Dessutom gick andra länder längre i flera avseenden än Sverige i termer av avveckling av restriktioner vilket gav förutsättningar för en kraftigare ”ketchupeffekt” utanför Sverige.

Summa summarum har BNP utvecklats relativt likartat i många ekonomier under årets tre första kvartal men med några tydliga undantag: Belgien, Portugal, Spanien, Storbritannien och Österrike har gått märkbart sämre. För övriga är skillnaden i årets samlade BNP-bortfall endast någon eller några tiondels procentenhet där Nederländerna klarat sig bäst med ett bortfall av tre procent.

I debatten kan man höra att den svenska strategin inte lönat sig ekonomiskt eftersom ”lockdown-länder” i Norden klarat sig bättre än Sverige. Detta stämmre vad gäller Finland medan svensk BNP har utvecklats något starkare än Danmarks och Norges. Det handlar dock bara om enstaka tiondels procentenheter i termer av BNP. Dessutom är de strukturella ekonomiska skillnaderna mellan Sverige och de övriga nordiska länderna så stora att en direkt jämförelse inte är meningsfull. Att ta detta till intäkt för att den svenska strategin inte lönat sig och att Sverige borde stängt ner som övriga nordiska länder är därför inte givet; vi vet helt enkelt inte hur det gått om vi gjort som de övriga nordiska länderna.

Man kan inte heller hävda att det gått systematiskt bättre för svensk BNP än för övriga ”lockdown-länder”: Frankrikes, Italiens och Tysklands BNP har utvecklats mer eller mindre identiskt med Sveriges. Å andra sidan har Sverige gått betydligt bättre än ”lockdown-länder” som Belgien, Portugal, Spanien, Storbritannien och Österrike. Att Portugal och Spanien tillhör de hårdast drabbade länderna är inte konstigt med tanke på hur viktiga de utbombade turistnäringarna är för dessa länder. Exempelvis motsvarade Spaniens besöks- och transportsektor, varav en dominerande del kan antas vara relaterat till turismen, innan pandemin över 21 procent av BNP. Under första halvåret 2020 föll den andelen med sex procentenheter av BNP varav mindre än hälften hämtades tillbaka under tredje kvartalet. Raset inom dessa sektorer motsvarade för övrigt hälften av fallet i BNP under första halvåret.

Nederländerna som tillämpade en något mindre strikt nedstängning än andra Eurozonsländer, har gått något bättre än Sverige i BNP-termer. Jämfört med Eurozonen i genomsnitt har svensk BNP klarat sig något bättre hittills under året.

Svensk industri kommer relativt lindrigt undan

Trots att svensk industri är mycket starkt inriktad på export har den klarat sig relativt väl i samband med Coronakrisen (se bilden ovan till höger). I september hade 97,6 procent av produktionsbortfallet återhämtats, endast ”slaget” av Danmark med 98,2 procent. I övriga länder var det ackumulerade produktionsbortfallet större, värstingen i sammanhanget är faktiskt Tyskland där produktionen i september endast nådde upp till knappt 91 procent av februaris nivå.

Eftersom svensk industri i första hand är exportinriktad är det emellertid svårt att koppla dess relativa utveckling till den svenska Coronahanteringen. Istället har det varit nedstängningarna och sedermera öppnandet av omvärlden som varit nyckelfaktorn. Notabelt är ändå skillnaden jämfört med Den Stora Recessionen efter finanskrisen, då svensk industri utvecklades betydligt svagare än i många andra länder. Tio månader efter Lehman-kraschen var det egentligen bara Japan och Finland av industrinationer som haft en svagare utveckling än den svenska.

Tjänstenäringarna hårdast drabbade

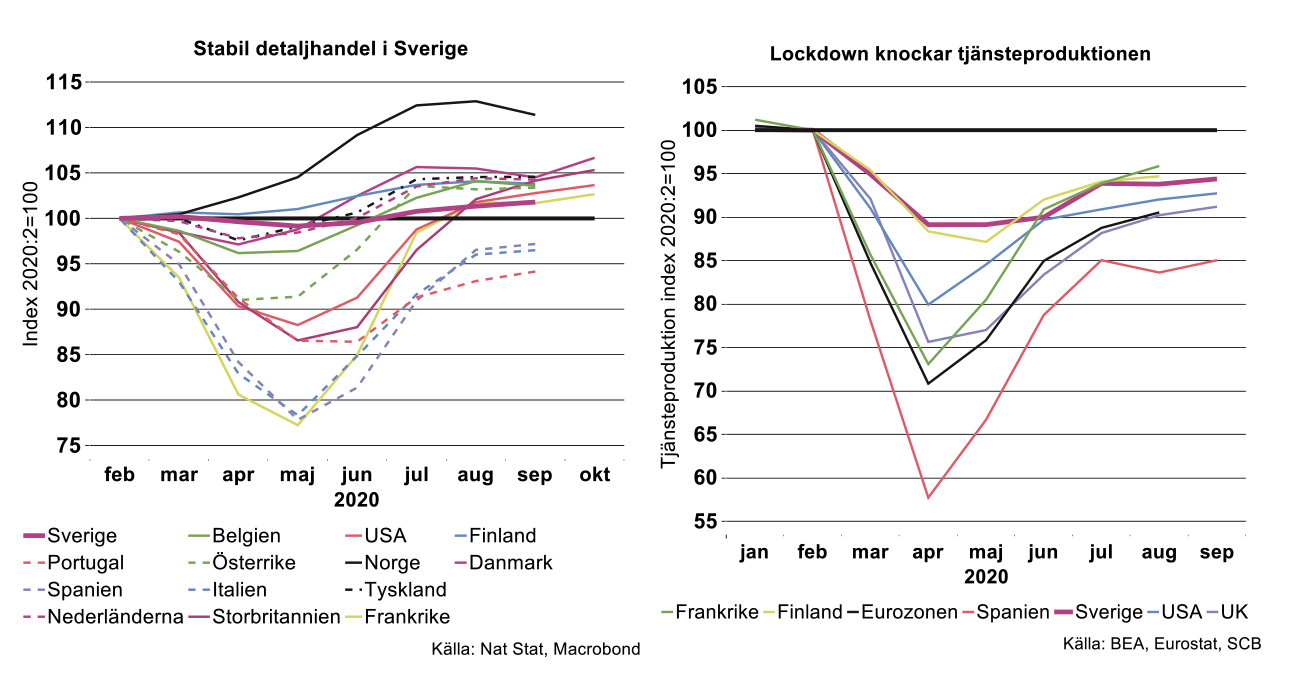

Ett tydligare kvitto på de ekonomiska effekterna av restriktionerna i olika länder är utvecklingen för detaljhandel och tjänstekonsumtionen (se bilderna nedan). Det är slående hur detaljhandeln rasade i flertalet ”lockdown-länder” – undantaget är Tyskland - under vintern.[1]

I några av dessa länder studsade detaljhandeln kraftigt tillbaka under sommaren, till nivåer över utgångsläget. Detta gäller dock inte Italien, Portugal och Spanien som fortfarande ligger långt under pre-Coronanivån. Återigen avviker de nordiska ”lockdown-länderna” där detaljhandeln inte följt samma berg-o-dalbana som i resten av Europa. Även i Sverige har utvecklingen varit betydligt stabilare, här har inte funnits några legala hinder att delta i det ekonomiska livet. En faktor som kan vara viktig för detaljhandelns utveckling under nedstängningar, och som kan särskilja länder, är e-handelns omfattning: ju mer utbyggd e-handel desto bättre förutsättningar för detaljhandeln att fortgå.

Den del av ekonomin där restriktionerna har störst potentiellt negativa effekter är ändå delar av tjänstesektorn, som besöks- och upplevelsenäringarna, transportsektorn, etcetera. Tyvärr är datatillgången betydligt sämre för dessa branscher i många länder vilket försvårar länderjämförelser. Vi kan dock notera (se bilden ovan till höger) att raset i den svenska tjänsteproduktionen i våras visserligen var mycket stort men ändå betydligt mindre jämfört med övriga länder som redovisar statistik. Till september hade bara Finland och Frankrike studsat tillbaka till svensk nivå medan tjänstesektorerna i Eurozonen, Spanien, Storbritannien och i viss mån USA fortfarande var kraftigt nerpressade jämfört med Sverige.

Sammanfattningsvis är det alldeles för tidigt att avgöra vilka länder som kommer att komma minst illa ut vad det gäller virusspridning, dess hälsoeffekter och vilka strategier som varit mest lyckade ur detta perspektiv. Man lär behöva avvakta tills pandemin är över innan den slutsatsen eventuellt kan dras.

Detsamma gäller de ekonomiska konsekvenserna av olika strategier. Det viktiga i detta sammanhang är dock att man fokuserar på rätt faktorer och gör relevanta jämförelser. Exempelvis måste man inse att länder har olika näringslivs- och industristruktur, etcetera. Det är också viktigt att man försöker undvika ”confirmation bias”, exempelvis genom att inte systematiskt välja att jämföra den svenska utvecklingen med vissa länder och inte andra.

[1] Serierna är inte helt jämförbara, exempelvis redovisas endast detaljhandel exklusive bilar för Tyskland.