Framför allt var det produktionen i kemi- och läkemedelsindustrin som tog fart för andra månaden i rad. Jämförelsemånaden juli i fjol för kemi och läkemedel var tillfälligt låg och produktionsdata minst lika volatil som i år, vilket medförde en nätt liten tillväxttakt (juli-19/juli-18) på 38 procent.

Vår tidigare bedömning ligger på en produktionsökning på en procent för industrin sammantaget i år. Det ser för närvarande ut att hålla. Vi räknar med att innevarande halvår för industrin inte blir speciellt starkt mot bakgrund av de allt sämre utfall i olika konjunkturindikatorer som hittills presenterats.

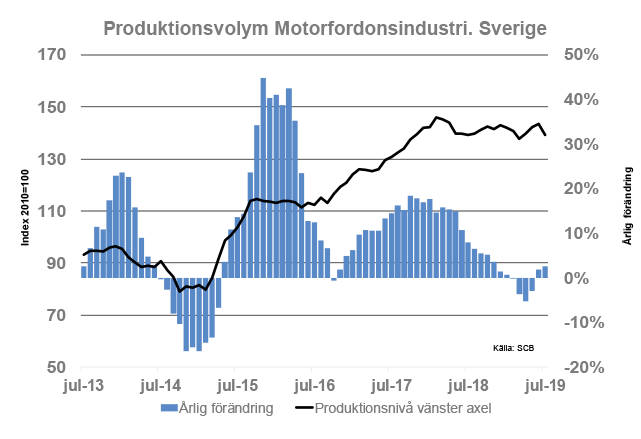

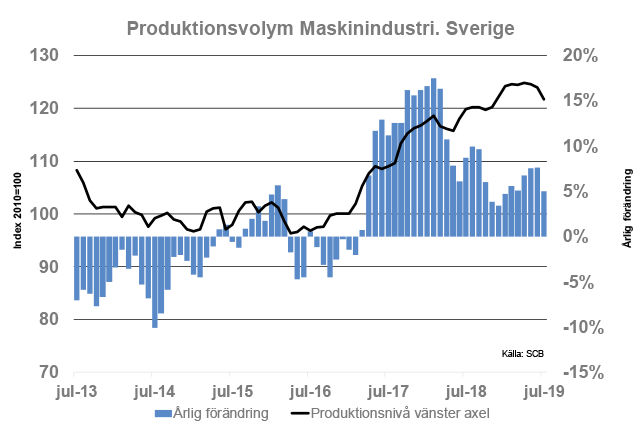

I teknikindustri i Sverige avtar tillväxten i år. I jämförelse med juli i fjol ökade produktionen med låga 0,7 procent i juli i år (kalender och säsongjusterat). Framför allt är det de två stora eller maskin- och motorfordonsindustri som nu inte visar samma goda fart som under 2017-2018.

Så långt följer nu utvecklingen i Sveriges teknikindustri i stort sett det vi skisserade i vår senaste konjunkturöversikt i maj. Med lite tur når teknikindustri i Sverige en produktionstillväxt på två procent i genomsnitt i år. Denna siffra ska dock närmast jämföras med tillväxten vi såg under 2017 och 2018 på 8,3 procent respektive 6 procent. En klart avtagande tillväxt således.

Tyskland inte ”kuli juli”

Att industriproduktionen i Tyskland minskar kan knappast ha undgått någon vid det här laget. Våren och sommaren har varit full av ekonomiska data för Tyskland som inte har varit upplyftande. I fredags 6/9 presenterades industriproduktionen för juli, en månad som till skillnad från Sverige inte har så stora semestereffekter. I Tyskland är det i stället augusti som blir lite bökigare att bedöma trots alla statistiska tortyrmetoder för att korrigera för kalender- och säsongseffekter. Hur som helst har industriproduktionen minskat med två procent mellan årsskiftet och juli i år. Jämfört med juli i fjol var produktionsnivån 4,5 procent lägre.

Positivt var att produktionsnivån ökade mellan juni och juli i år. Det största bidraget till denna uppgång kom från ”die Grosse” eller maskin- och motorfordonsindustri. Samtidigt var produktionsnivån hela nio procent lägre i fordonsindustrin i juli jämfört med juli i fjol men ”bara” 2,5 procent lägre i maskinindustrin.

Det är lätt att vara optimist, vilket vi förefaller ha varit i våras när vi gjorde vår bedömning rörande tillväxten för Tysklands industriproduktion i år. En tillbakagång på minus en procent vardera för industriproduktionen sammantaget och för teknikindustri räknade vi med då. Nu se det snarare ut att hamna på mellan minus 3-4 procent.

Augustidata har dykt upp för personbilsindustrin som visar att det värsta kan vara över efter diverse nya emissionsregler som fick produktionen att gå tillbaka mellan tredje kvartalet i fjol och andra kvartalet i år. Dessa regler är i och för sig ”brus”, för i bakgrunden spökar den långsiktiga cykliska avmattningen i global efterfrågan på personbilar. Tidigare har Tysklands personbilsproduktion 2015-2017 legat runt 5,65 milj. enheter per år för att därefter gå ner till 5,1 miljoner i fjol. I år landar produktionen på omkring 4,8 miljoner för att enligt våra bedömningar pendla mellan 4,8-5,0 milj. de kommande 2-3 åren.

Efter att global personbilsförsäljning lämnade 70-skyltarna 2009-2010 gick det snabbt upp till 110, men med början av 2018 började 90-skylten dyka upp. ”Life in the fast lane” kan vara påfrestande.

Tjänstesektorn i Sverige går med svagare motor

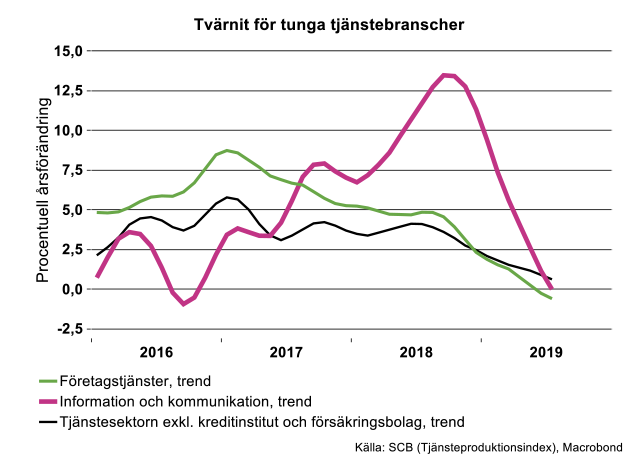

Inbromsningen i den privata tjänsteproduktionen har fortsatt. I juli låg årstakten på endast 1,2 procent enligt Tjänsteproduktionsindex (exklusive finansiell sektor). Det tidigare så starka bidraget till tjänstesektorns tillväxt från företagstjänster inom juridik, ekonomi, vetenskap, teknik, personaluthyrning, säkerhetstjänster, resetjänster m.m., har gradvis trappats ned sedan 2017, se diagram nedan. Produktionstillväxten inom företagstjänster sammantaget har ökat med endast 0,7 procent hittills i år jämfört med motsvarande period förra året. I juli låg årstakten på minus 1,1 procent, kalenderkorrigerat. Företagstjänsterna bidrog alltså negativt till tjänstesektorns tillväxt, från att tidigare varit en kraftfull tillväxtmotor under högkonjunkturåren.

Även det tidigare så stora bidraget från branschen Information och kommunikation, där datakonsulter och telekom ingår, har drastiskt krympt hittills i år, se diagram. I juli bidrog branschen ändå mest som enskild bransch till tjänstesektorns tillväxttakt, men med endast 0,4 procentenheter till ökningen på 1,2 procent. Det kan jämföras med branschens starka bidrag under fjolåret som uppgick till hela 1,7 procentenheter av tjänstesektorns tillväxt på 3,5 procent.

Med det betydligt mindre bidraget från de tungt vägande branscherna företagstjänster och information och kommunikation går hela tjänstesektorn med en svagare motor. Även om branschen kultur, nöje och fritid växlade upp takten till nära 8 procent i juli, blir dess bidrag ändå relativt litet, 0,2 procentenheter till tjänstesektorns tillväxt, eftersom branschens andel av tjänstesektorns produktion är betydligt mindre jämfört med exempelvis företagstjänsterna.

Årets nedväxling av tjänstesektorns tillväxt dämpar i sin tur Sveriges BNP-tillväxt, då den privata tjänstesektorn utgör cirka hälften av BNP. Försvagningen hör i hög grad samman med den globala inbromsningen liksom för industrin, men också med de fallande inhemska investeringarna inom bostadsbyggande samt inom industrin och tjänstesektorn.

Ovanligt stor förändring av Riksbankens räntebana

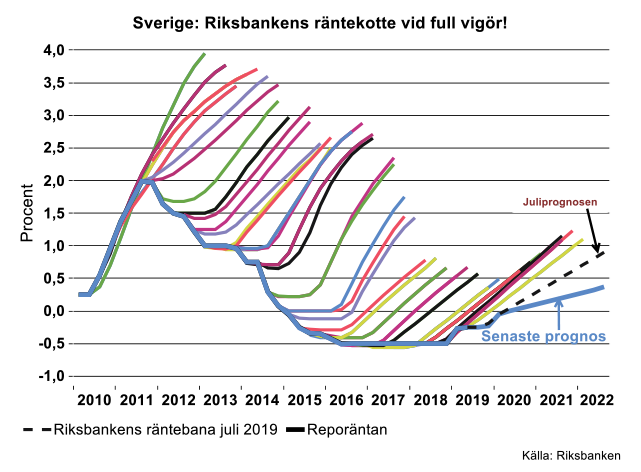

Riksbanken behöll reporäntan på -0,25 procent vid sitt möte den 4 september, men ändrade räntebanan ovanligt mycket då den drogs ned med mer än 50 räntepunkter på tre års sikt jämfört med den närmast föregående räntebanan från juli. Normalt brukar Riksbankens räntebanor från juli respektive september ligga mycket nära varandra. Nu är skillnaden alltså ovanligt stor, se ”igelkottsdiagrammet” nedan. Det visar Riksbankens räntebanor vid varje penningpolitiskt beslut sedan 2010. Den nedre heldragna blå kurvan visar var den faktiska reporäntan legat, som synes långt under Riksbankens prognoser, som över tiden börjat likna en igelkott, då de systematiskt legat högre än den faktiska nivån på reporäntan.

Den nu ovanligt stora neddragningen av räntebanan tyder på att Riksbanken är på väg att anpassa penningpolitiken till risken för en klart sämre utveckling för både tillväxt och inflation än vad som ligger i deras nuvarande prognosmodeller. Teknikföretagen räknar med att Riksbanken kommer med större revideringar i oktober när det gäller den globala ekonomin och även dess effekter på svensk ekonomi. Vi räknar fortfarande med att det inte blir någon räntehöjning i slutet av året eller i början av nästa år. Vi väntar oss i stället att Riksbanken kommer att följa i andra centralbankers spår och förr eller senare sänka reporäntan under nästa år.

Reaktioner från finansmarknaden på Riksbankens besked, att den håller fast vid att höja reporäntan i december eller i februari nästa år, tolkades som överraskande ”hökaktigt”. Vår egen tolkning är snarare den motsatta, det vill säga att den ovanligt stora nedjusteringen av räntebanan tyder på att Riksbanken blivit betydligt mer ”duvaktig” och att större revideringar av Riksbankens bild av utvecklingen i ekonomin är att vänta vid nästa penningpolitiska möte.