- Ekonomisk analys

- 27 mars 2024

- Sakområde:

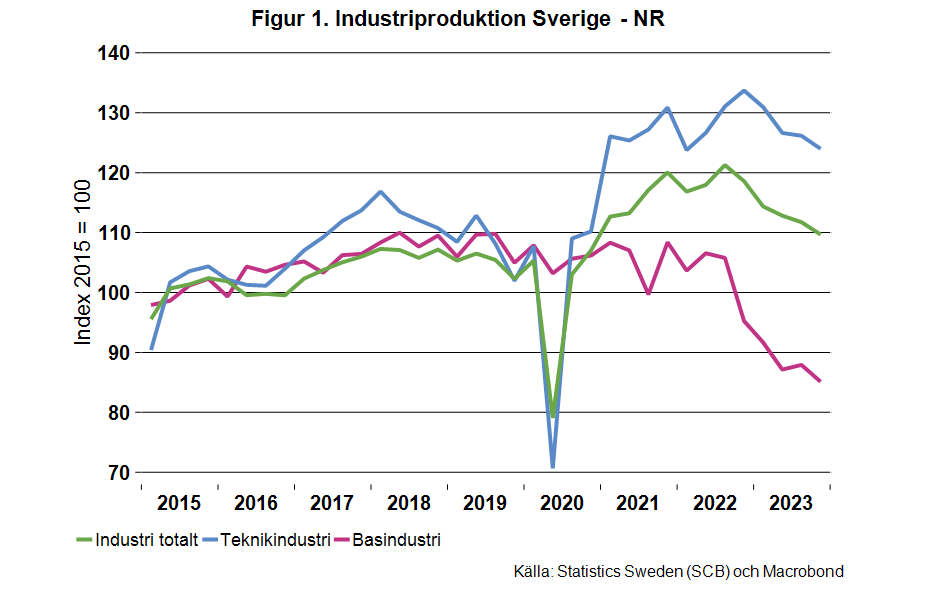

Ras i produktionen under 2023

Som Industriekonomerna skrivit om tidigare medförde stigande inflation och stigande räntor att läget i den räntekänsliga basindustrin blev betydligt sämre under 2022 och framåt. Exempelvis minskade en allt svagare byggsektor och dämpad handel efterfrågan tydligt. Då cirka 75 procent av allt stål används inom global teknikindustri var en svag utveckling i EU och tysk teknik- och fordonsindustri också ett sänke.

Enligt nationalräkenskaperna minskade basindustrins förädlingsvärde i fasta priser, ”produktionen”, med 14 procent mellan 2022 och 2023 (se figur 1). Nedgången var bred. Fallet var som störst i delar av skogsindustrin och industrin för ”andra icke-metalliska mineraliska produkter” (alltså byggmaterial som cement, betong, kalk, keramiska produkter, golv- och väggplattor, gips, porslinsprodukter, med mera).

Svag produktion och fallande sysselsättning i år

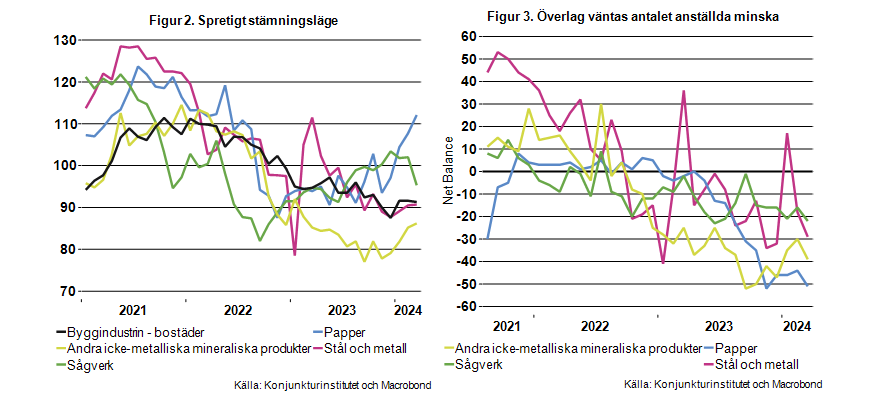

Blickar vi framåt tyder indikatorer på en sammantaget svag utveckling. Konjunkturinstitutets barometer för mars kom i veckan och visade på fortsatt mycket svagt läge i industrin för andra icke-metalliska mineraliska produkter liksom i stål- och metallindustrin. Inom dessa branscher är det framförallt synen på orderstocken som drar ner, den uppfattas som för liten av väldigt många företag. En dämpad efterfrågan kan delvis kopplas till det svaga läget för bostadsbyggare (se figur 2). För stål och metallindustrin kan läget även kopplas till en fortsatt svag orderingång för stålanvändare i EU under kvartal ett i år.

Stämningsläget inom skogsindustrin är lite bättre (se figur 2). Den uppåtgående trenden bröts dock för sågverken och barometern indikerar återigen ett svagt stämningsläge, men läget är inte allt för svagt. Inom pappersindustrin ser det däremot ganska ljust ut. Pappersindustrin tycket fortfarande att orderstocken är för liten men det går åt rätt håll.

Trots vissa positiva signaler är det en samstämmig negativ syn på det framtida sysselsättningsläget i branscherna. Som figur 3 visar planerar de olika delarna av basindustrin att minska antalet anställda de kommande tre månaderna. Det i sig är en signal om att framtidsutsikterna är svaga.

Inflationen har tydligt fallit tillbaka och är snart i mål i Sverige men även i många andra länder. Detta gör att centralbankerna bör börja sänka räntorna snart om ingen svart svan dyker upp (se vidare Riksbanken öppnar upp för räntesänkning i maj). Det bör göra läget bättre för industrin. Räntorna kan dock väntas vara högre än under senare år. Detta tillsammans med relativt höga byggkostnader och regleringar som gjort bostadsmarknaden till en icke fungerande marknad pekar mot att det dröjer innan bostadsinvesteringarna kommer igång i Sverige. Det innebär ett sänke för basindustrin. En stor del av produktionen går dock på export och till andra branscher än bostadssektorn. Det talar för att det bör ljusna fram emot eller under 2025.

Kontakt Industriarbetsgivarna