- Ekonomisk analys

- 10 feb. 2023

- Sakområde:

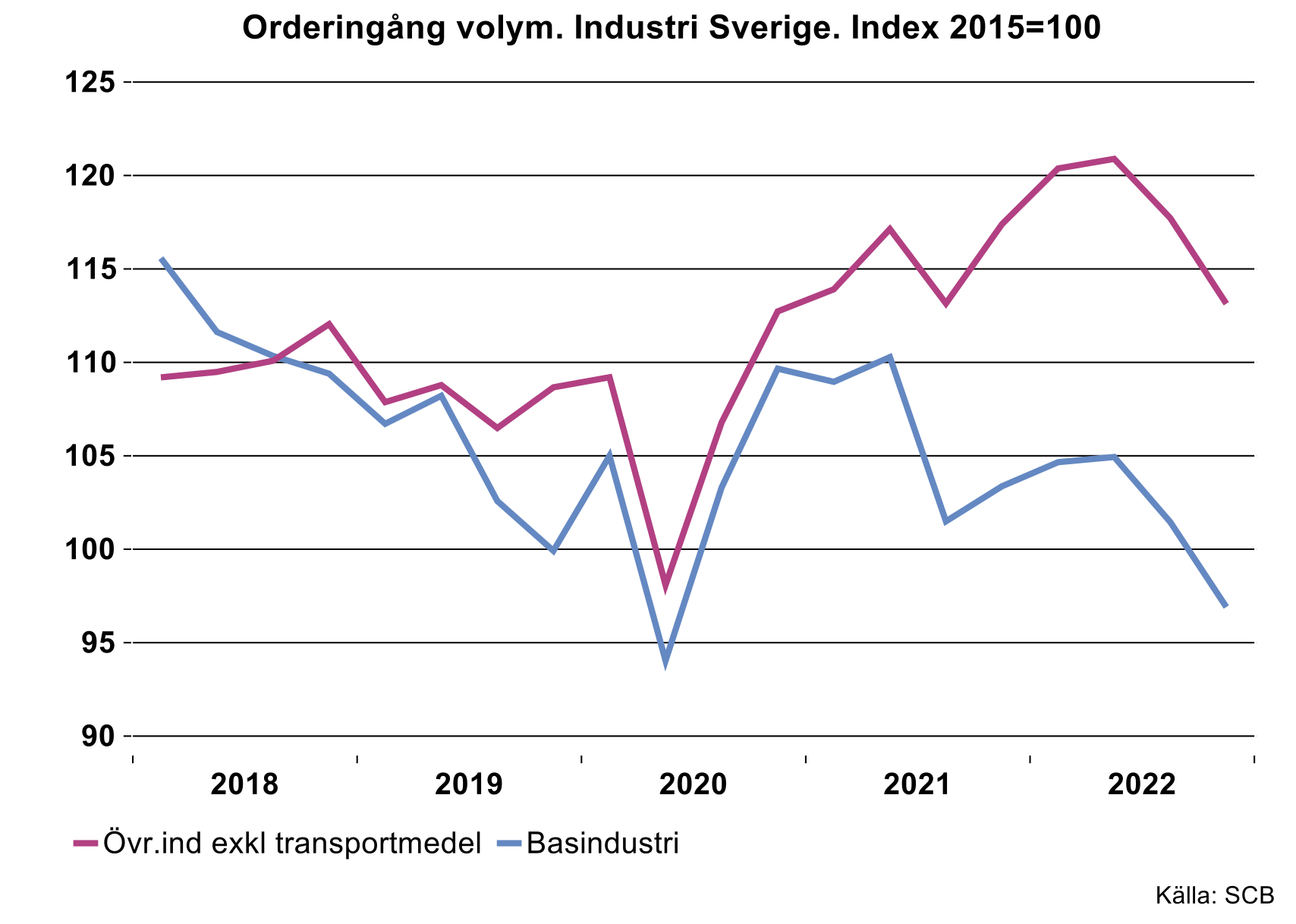

Det fick också följdeffekten att det också klingade till rejält i underleverantörssystemet till försvarsprodukter vilket också framgår av siffrorna. Rensat för lite onormala avvikelser ökade orderingången för industrin marginellt eller med 0,5 procent i volym jämfört med december 2021. För basindustrin var det värre eller minus 5,9 procent jämfört med december 2021. Här har utvecklingen varit på minussidan månad för månad sedan augusti förra året.[1]

Oaktat hoppande månadssiffror och försvarsprodukter har orderingången vikt ned sig för industrin under hela andra halvåret förra året. Detta är i linje med det vi noterat vad gäller mindre gynnsam global ekonomisk tillväxt på senare tid. Värt att notera för försvarsprodukter samt många eltekniska produkter är att order inte kommer att reflekteras i produktionsökning inom någon månad eller två. Det är oftast projekt som löper under lång tid.

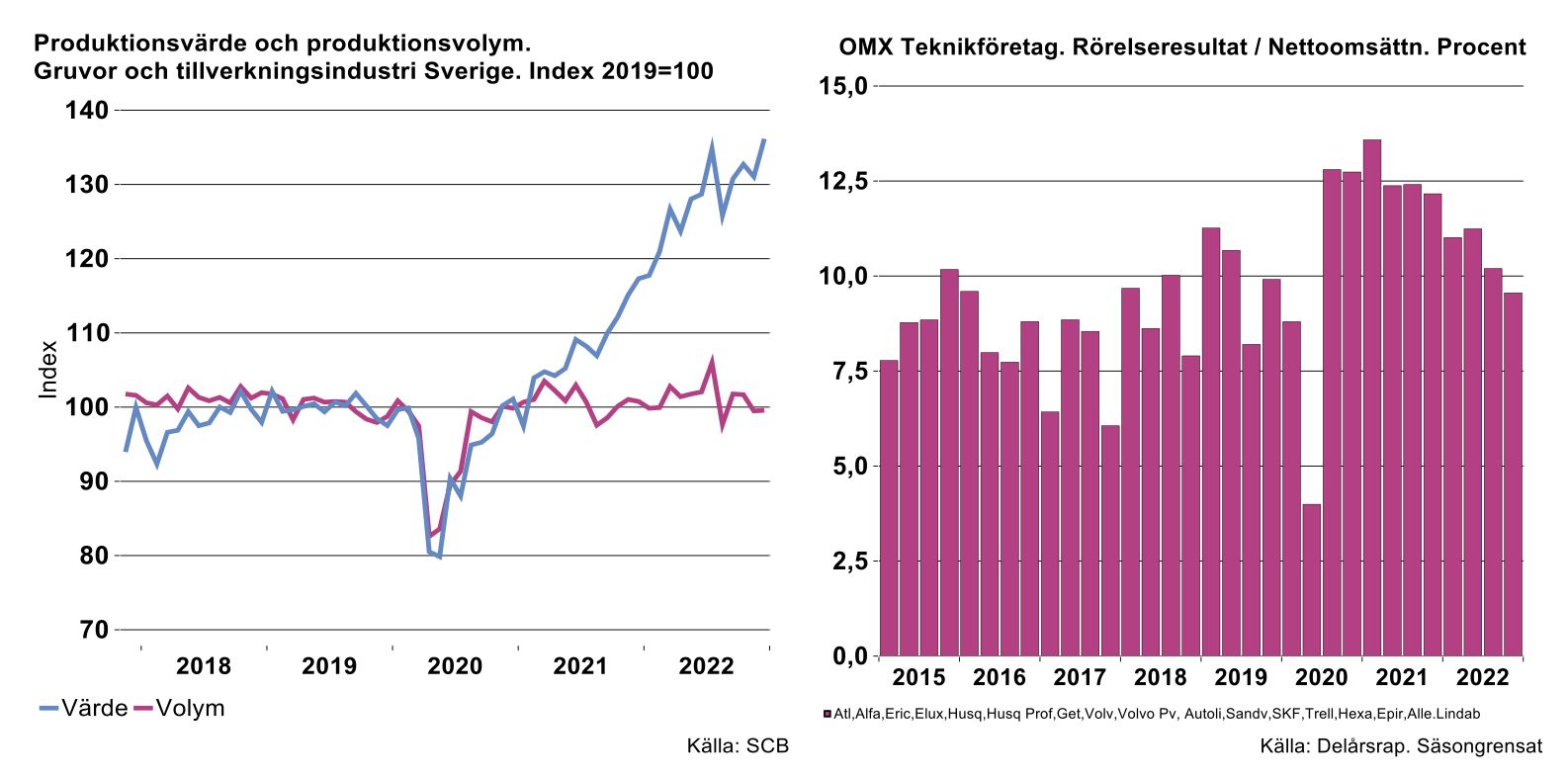

Som bekant var diverse störningar i leveranskedjor på agendan även förra året. Detta noteras särskilt under andra halvåret för tillverkare av motorfordon. Exempelvis minskade produktionen med 28 procent i augusti jämfört med juli för att öka med 26 procent mellan augusti och september. Den ökade också något i oktober för att vika ned sig rejält i november (stoppdagar) följt av en kraftig uppgång i december. Allt detta fick naturligtvis också en skakig inverkan på hela underleverantörssystemet. I genomsnitt minskade produktionsvolymen med 3,7 procent för fordonsindustrin 2022[2].

Trots en låg sammantagen tillväxt för teknikindustri förra året ökade produktionsvolymen i acceptabel omfattning för elteknisk industri eller med 6 procent. Vi har under de senaste månaderna påpekat att denna delbransch sticker ut på ett positivt sätt med stora orderstockar och hög efterfrågan. Knappast förvånande mot bakgrund av att energiprodukter och ett och annat batteri möter ett ökat intresse. Förutom elteknisk industri var det också rejäl fart för läkemedelsindustri.

I övrigt minskade produktionsvolymen för trävaror, papper och pappersprodukter, gummi-och plastindustri och möbelindustri. Livsmedel ökade +0,2 procent vilket i stort sett är noll sett till felmarginalen.

Trots årsgenomsnitten var avslutningen på förra året mindre trevligt. Produktionsnivån för industrin minskade sista kvartalet jämfört med tredje kvartalet. Nivån blev därmed oförändrad jämfört med sista kvartalet 2021 och har därutöver i stort sett inte rört sig annat än sidledes sedan återstarten från corona för dyra två år sedan.

2022-1974

I kontrast till låg volymtillväxt 2022 stod en hejdundrande tillväxt i värde som följd av prisökningar som bara år 1974 kan matcha. Förra året ökade producentpriserna för teknikindustri sammantaget med 11,9 procent vilket är högt kan tyckas. Det faller ändå ganska platt från 20,1 procent under år 1974.

Detta år var präglat av den första globala oljeprischocken där WTI ökade 2,7 ggr i USD som årsgenomsnitt jämfört med 1973 och hamnade på dåtidens rekordhöga 10,87 USD p b.[3] Men det var också bra schvung i prisökning på koppar, aluminium och zink med en sammantagen prisökning 1973-1974 på respektive 81,8 procent, 55,3 och 170,2 procent i USD. Priserna på stål och sågade trävaror i Sverige hade en sammantagen uppgång 1973-1974 på 57,9 respektive 63,8 procent i svenska kronor. Denna uppgång på råvaror påminner om det vi sett under 2021-2022.

Många marknader både globalt och i enskilda länder var reglerade under 1970-talet, världshandeln inte fullt lika utvecklat som i dagsläget, det internationella valutasamarbetet med dollarn som ankare hade börjat att haverera och centralbanker som idag har sin främsta uppgift att försöka upprätthålla inflationsmål var inte uppfunnet. Samtidigt spreds ändå inflationsimpulserna mellan länder. Lönebildningen i Sverige var därutöver en total katastrof med indexeringar och följsamhetsklausuler samt diverse pottkonstruktioner som få begrep sig på. KPI i Sverige rusade upp på ungefär samma siffror som idag eller 10,0 procent 1974. Kampen mot inflationen var inte prio ett och inflationstakten fortsatte att öka med 10,6 procent per år i genomsnitt ända till och med 1981. Klasskampen var snarare viktigare på 70-talet. En hemsk tid. Löner och priser höll inte jämna steg med omvärlden och Sverige tvingades devalvera sin valuta fem gånger mellan 1976-1982. En bit inpå 1990-talet gör centralbanker sitt intåg som penningvårdande institution som är värd att upprätthålla även om penningvård inledningsvis kan kosta dyra när inflationstakten drar iväg.

Vi har gott om siffror som återspeglar näringslivets väl och ve i form av försäljningsvärde, försäljningsvolymer, anställda eller vad det nu må vara. Däremot släpar data över totala kostnader, vilket inte är unikt för Sverige. En snapshot för kostnadsutvecklingen, som vi presenterat tidigare under förra året, återspeglas för teknikföretag listade på OMX i deras delårsrapporter. Vi konstaterar nu när förra året är till ända att kostnadsutvecklingen dragit iväg än mer än försäljningen i löpande priser för dessa företag särskilt under 2022. Vinstmarginalen har kommit under press. Visst, ett och annat företag går halvhyggligt men sammantaget går det åt fel håll.