- Ekonomisk analys

- 09 juni 2023

- Sakområde:

Vem i hela världen kan man lita på?

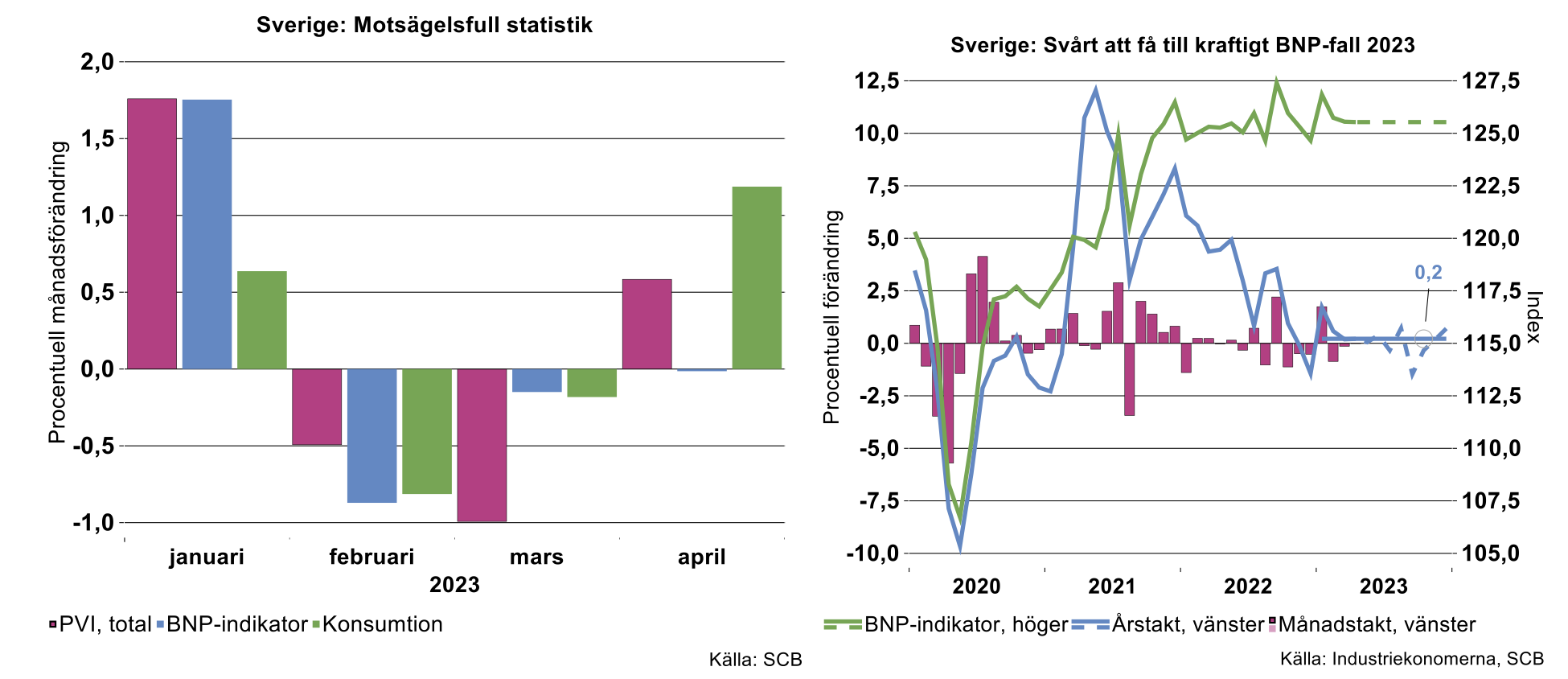

Frågan är vilken ingrediens i denna kompott som är mest signifikant för BNP-utfallen? Enkla statistiska test visar att varken hushållens konsumtionsindikator eller näringslivets produktionsvärdeindex över tid har tillfört förklaringsvärde till BNP-tillväxten, utöver den kvartalsvisa BNP-indikatorn.[1] Att döma av detta borde vi således fästa större tilltro till BNP-indikatorn.

Vad säger då datautfallen så här långt under året om utvecklingen för helåret? Tänker vi oss hypotetiskt att BNP-indikatorn ligger kvar på nuvarande nivå under resten av året, indikerar det en ökning med 0,2 procent jämfört med 2022. Många prognosmakare inklusive Industriekonomerna, har hittills gissat på ett rejält fall i svensk BNP under 2023. Vi återkommer till denna fråga och många andra, i samband med Industriekonomernas konjunkturrapport den 19/6.

Splittringen i Sveriges industri fortsätter…

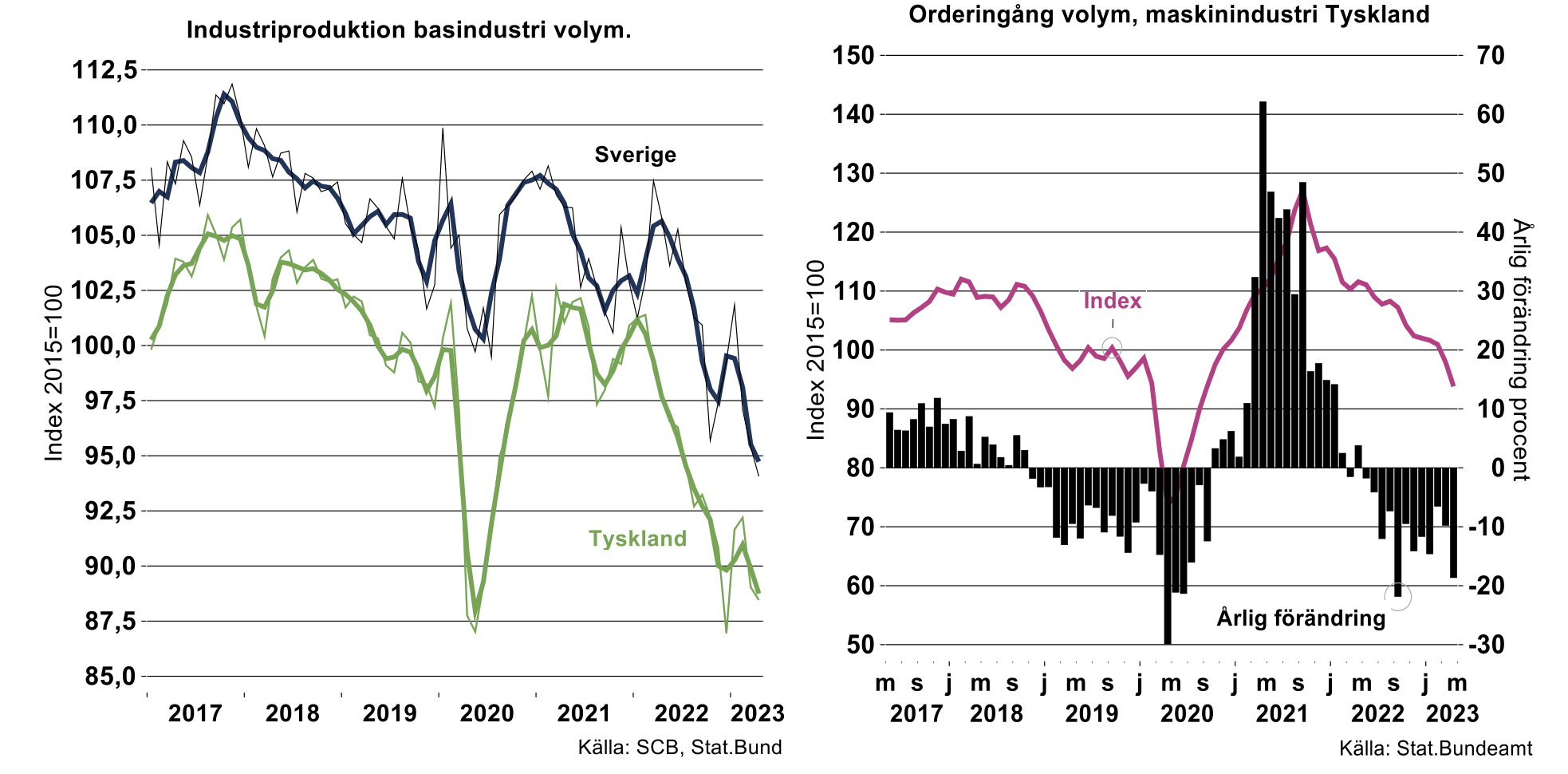

Statistikmyndigheten presenterade även industridata för Sverige för april i år under veckan. Den splittrade bilden kvarstår. Basindustrin, gruvor, trä, massa, papper, mineralprodukter, stål och metall fortsätter på den inslagna vägen med minskad produktionsnivå. Positivt var dock att den inte minskade lika dramatiskt mellan mars och april som den gjorde för en del enskilda månader under andra halvåret förra året. Att det går trögt för basindustrin i Sverige är inte unikt. Ett likartat förlopp är också fallet i Tysklands dito.

I teknikindustrin i Sverige är det emellertid fortsatt lite ljusare jämfört med basindustrin. Här finns lite orderstockar kvar att beta av samtidigt som energirelaterad utrustning går riktigt bra. För energirelaterade produkter blev det också nära nog en exceptionellt ökad orderingång vilket tidigare rapporterats i media.

…och tyska industrimaskinen hackar

Ett orosmoln i övrigt under veckan var i stället orderingången för Tysklands maskinindustri. Som Teknikföretagen tidigare påpekat är Tysklands maskinindustri världsledande om vi ser till bredden av produkter som inte kan betraktas som bulkmaskiner. Exkluderas även maskinbulk från Kina är Tysklands maskinindustri ledande global exportör och känselspröt nummer ett för global efterfrågan av investeringsvaror.

Rapportering för orderingången från vår tyska systerorganisation VDMA visade ett ordertapp på 20 procent i volym i april jämfört med april förra året. Orderingången har varit på glid en längre period och data från Stat Bundesamt visar en utveckling likt den som VDMA rapporterar. Är allt detta AI-fejkat? Nej, knappast. Det är ingen rocket-science att konstatera att uppsvinget efter corona vad gäller efterfrågan på investeringsvaror har gått in ett lugnare skede samtidigt som tidigare glädjeräntor för att räkna hem investeringar inte längre är vad de har varit. Sveriges maskinindustri, liten men naggande god, har börjat följa utvecklingen i Tyskland. Orderingången i volym minskade med 14,8 procent första tertialet i år jämfört med motsvarande period förra året. I april stannade nedgången till 10,0 procent i årstakt.

[1] Till skillnad från månadsindikatorn, som ex post revideras för att exakt överensstämma med BNP, finns den en viss avvikelse mellan kvartalsindikatorn och BNP.