- Ekonomisk analys

- 27 jan. 2023

- Sakområde:

Den franska EU-kommissionären för EU:s inre marknad, Thierry Breton, varnar för en avindustrialisering i Europa som följd. Han har, liksom Frankrikes president och Tysklands förbundskansler, föreslagit att EU ska svara med liknande åtgärder. Sedan Storbritannien – en nära allierad till Sverige i försvaret av marknadsliberala värderingar inom EU – lämnade unionen har vi fått lära oss den hårda vägen att när Frankrike och Tyskland krokar arm bakom en gemensam agenda går frågor ofta snabbt från ”om” till ”hur”.

Det vore ett misstag av EU att följa i USA:s fotspår. I början av februari väntas emellertid EU-kommissionen presentera en strategi för stärkt konkurrenskraft och produktivitet i Europa som svar på initiativet från USA. I Frankrikes inspel, rubricerat Made in Europe, framgår bland annat att de vill begränsa Europas beroenden genom att sätta produktionsmål för känsliga sektorer, lätta upp EU:s statsstödsregler och etablera ett nytt finansieringsverktyg (”Suveränitetsfond”) för investeringar i strategiska projekt. Att döma av Ursula von der Leyens tal i Davos i veckan kan vi vänta oss liknande element i EU-kommissionens förslag.

Med en tilltagande global konkurrenssituation och mindre tillit till världshandeln har EU inlett ett arbete med att begränsa beroendet av omvärlden, i synnerhet vad gäller strategiska teknologier för omställningen. I praktiken har det inneburit en kraftigt ökad statlig inblandning i den europeiska ekonomin och en politisk vilja att kontrollera industrins leverantörskedjor, vilket inte gynnar ett innovativt och handelsberoende land som Sverige. Fokus har alltmer förflyttats från att skapa gynnsamma förutsättningar för en innovativ och långsiktigt konkurrenskraftig industri i Europa, till riktade stödåtgärder för att stärka den inhemska produktionskapaciteten inom politiskt utvalda sektorer och teknologier.

Teknikföretagen har vid upprepade tillfällen varnat för att en ökad statlig inblandning i den europeiska ekonomin kan leda till en snedvridning av konkurrensen på den inre marknaden, som särskilt missgynnar innovativa företag från länder som Sverige med mindre möjlighet och benägenhet att subventionera den inhemska industrin. Det kan även skapa undanträngningseffekter som förflyttar resurser från områden där europeiska företag är konkurrenskraftiga till områden där vi inte åtnjuter komparativa fördelar. Därmed kan det leda till en mindre dynamisk europeisk ekonomi.

Avtagande globalisering bidrar till Nya Normalen

Låt oss sätta in de senaste årens politiska utspel i ett längre perspektiv. Under 1990-talet och första halvan av 00-talet ökade den trendmässiga BNP-tillväxten i flertalet av världens ekonomier. Flera faktorer bidrog till detta, inte minst ITK-revolutionen. En annan viktig impuls kom från globaliseringen i termer av flera stora ekonomiers entré i den globala arbetsfördelningen, ökat utnyttjande av vinster av handel och ökad global konkurrens.

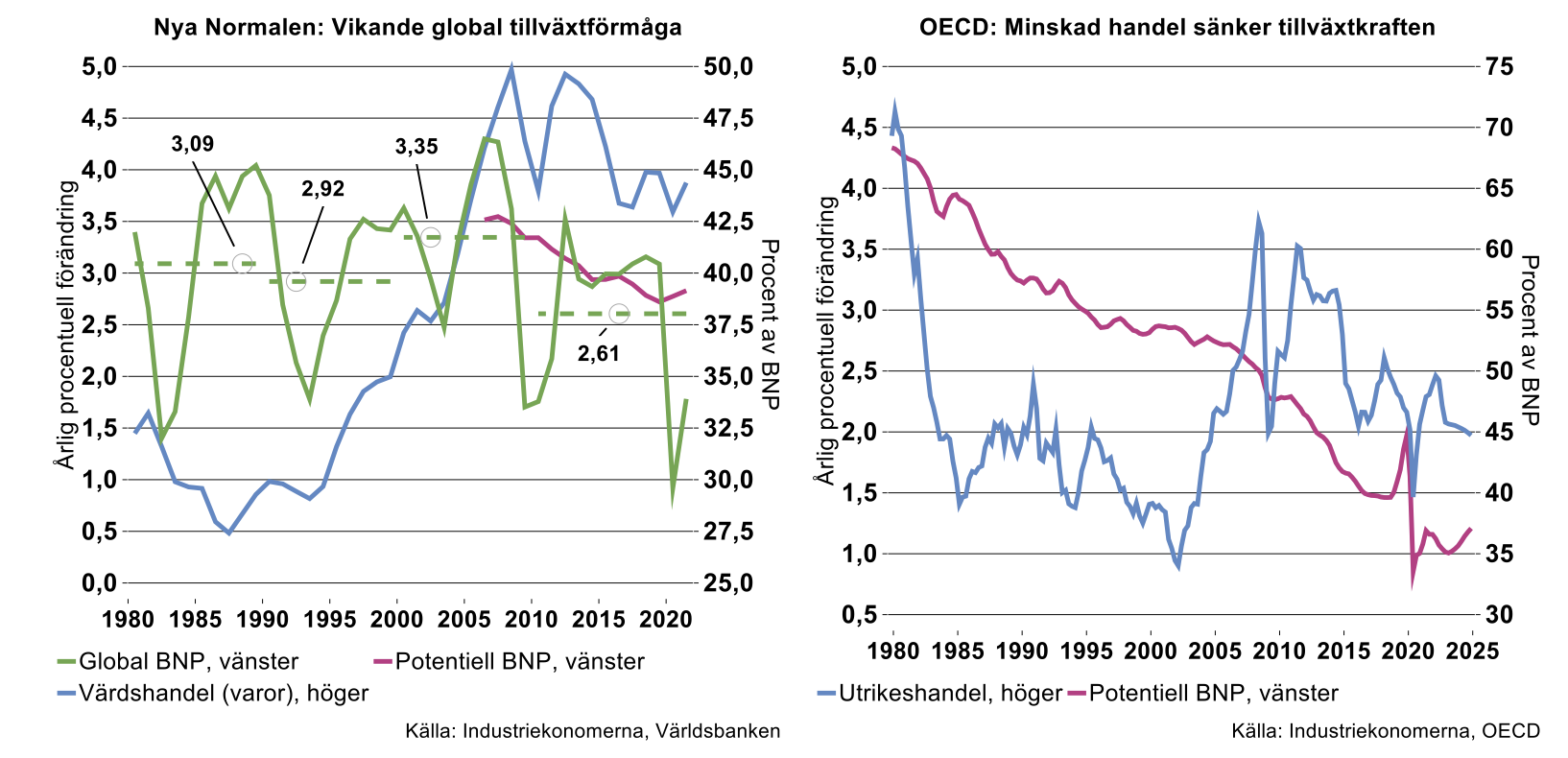

Bilden nedan till vänster visar att global BNP-tillväxt, som i genomsnitt bromsade under 1990-talet jämfört med 1980-talet, tog fart igenom under 00-talet. Det är också tydligt hur världshandelns andel av BNP, som föll under föregående decennium, ökade kraftigt under samma period.

Sedan 2010 har dock tillväxten i världsekonomin bromsat dramatiskt vilket även sammanfallit med en betydande minskning av världshandeln som andel av BNP. Industriekonomerna beräknar den potentiella BNP-tillväxten för olika ekonomier. Tyvärr tillåter inte tidsseriernas längd oss att skatta global potentiell BNP-tillväxt längre tillbaka än 2006. Våra skattningar visar ändå att global tillväxtpotential fallit med närmare en procentenhet eller 25 procent sedan mitten av 00-talet. Vi kallar detta tillstånd av lägre global BNP-tillväxt för Den Nya Normalen.

Däremot tillåter datatillgången oss att skatta potentiell BNP-tillväxt i OECD ända tillbaka till 1980-talet (se bilden ovan till höger). Potentialen föll kraftigt och kontinuerligt under 1980-talet och första halvan av 1990-talet, vilket i och för sig är naturligt i takt med att ekonomierna blir rikare. Detta var dock också en period med kraftigt fallande utrikeshandel i förhållande till BNP. När utrikeshandelsandelen stabiliserades under 1990-talet och sedermera ökade dramatiskt under 00-talet stabiliserades tillväxtpotentialen. Det senaste dryga decenniet har utvecklingen åter vänts till det sämre med ett dramatiskt ras i tillväxtpotentialen, från närmare tre procent till cirka en procent. Under den perioden har också utrikeshandeln i OECD som andel av BNP fallit kraftigt från 60 procent till 45 procent.[1]

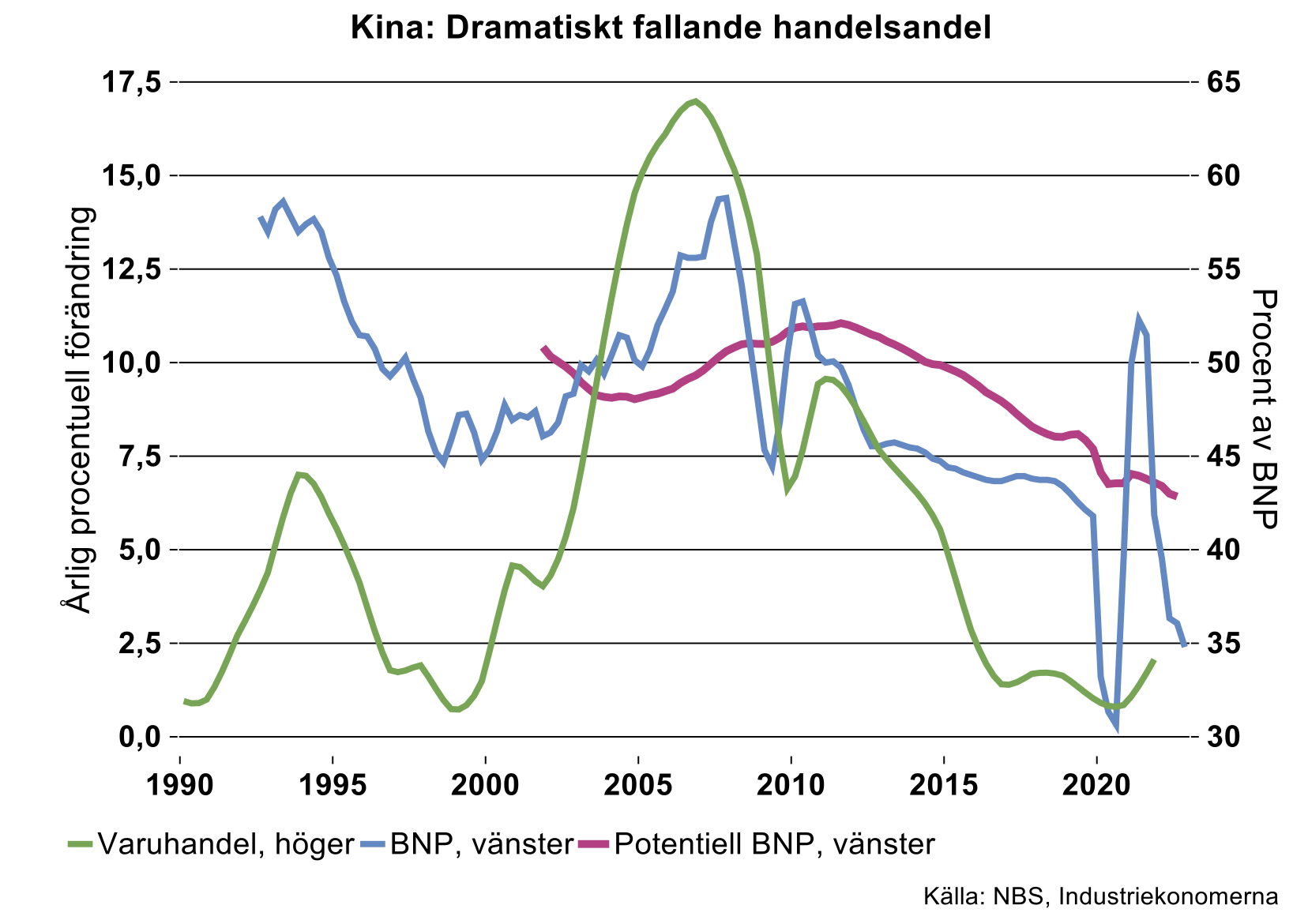

Ett liknande mönster kan för övrigt iakttas i världsekonomins primus motor de senaste decennierna, nämligen Kina. Varuhandels andel av BNP ökade från drygt 30 procent till nästan 65 procent under 2000-2006, en period då BNP-tillväxten nästan fördubblades och potentiell BNP-tillväxt ökade dramatiskt (se bilden nedan).

Under åren sen 2006 har varuhandelns andel av BNP återvänt till drygt 30 procent, BNP-tillväxten bromsat kraftigt och potentiell BNP-tillväxt mer än halverats till cirka fem procent. Att Kinas trendtillväxt faller är inte överraskande, man har lämnat den mest dramatiska upphinnarfasen och plockat de lägst hängande frukterna. Den ändrade politiska inriktningen, med mindre fokus på utrikeshandel och mer på hemmamarknaden, har dock säkerligen också bidragit.

”Avglobaliseringen”: en tidslinje

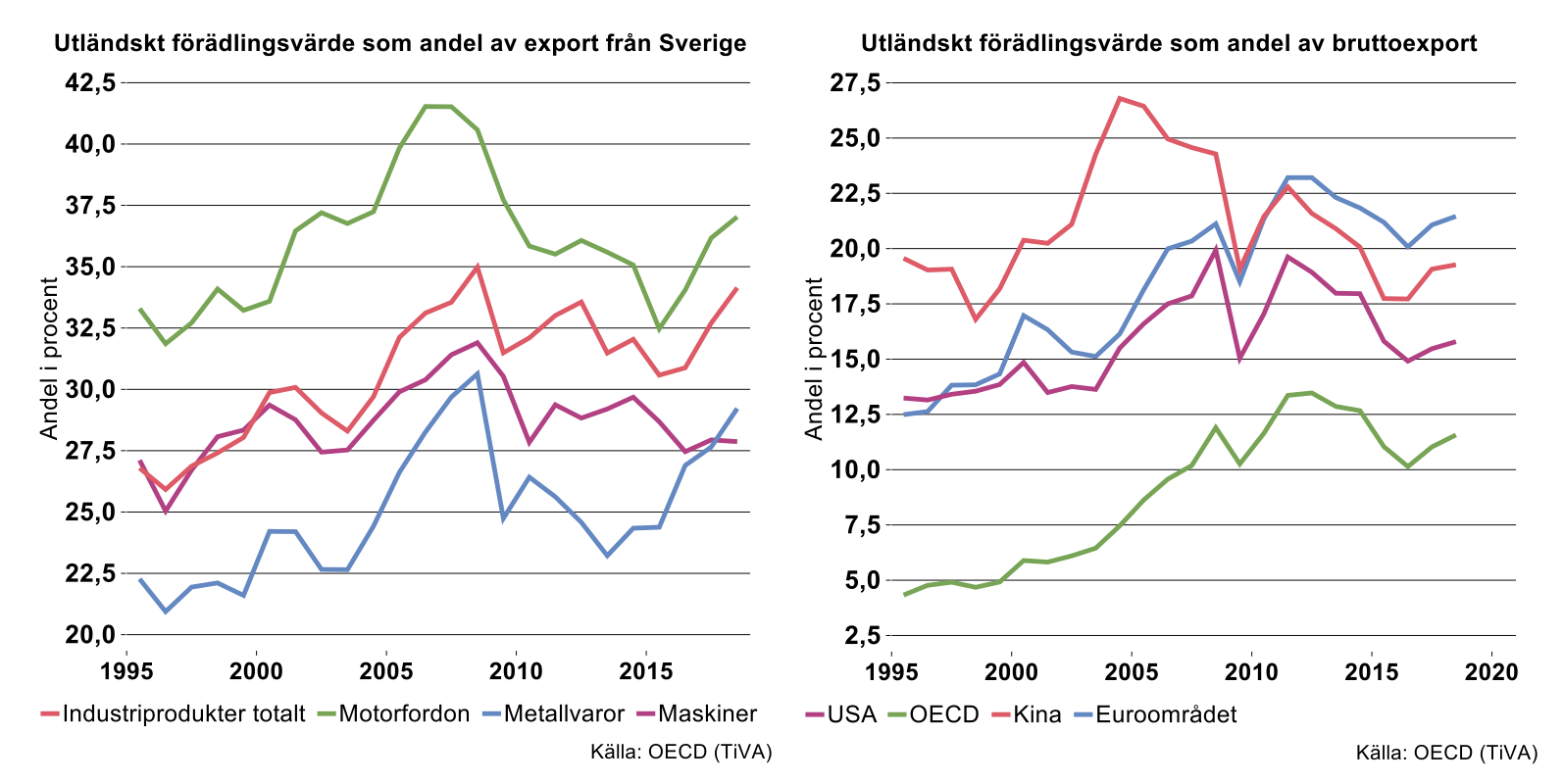

Vad ska man då tro om globaliseringens framtid? Man kan argumentera för att de förslag som nu ligger på bordet, såväl i EU som USA, förstärker en tendens till avglobalisering – åtminstone inom varuhandeln - som påbörjades redan för 15 år sedan. Teknikföretagen har i flera rapporter påtalat den tydliga reshoring som pågått inom tillverkningsindustrin, såväl i Sverige som globalt. Under åren 1995-2008 ökade exempelvis andelen utländskt förädlingsvärde i svensk export från cirka 25 procent till 35 procent för tillverkningsindustrin som helhet (se bilden nedan till vänster). Denna utveckling kännetecknade flera branscher som fordon-, maskin- och metallvaruindustrin. Åren 2009-2018 vände utvecklingen med fallande eller åtminstone stabiliserande importandelar, särskilt inom fordonsindustrin. Likande mönster kan för övrigt observeras i många andra ekonomier (se bilden nedan till höger).

Den första vågen

Den första vågen av reshoring utlöstes förmodligen av en kombination av rent kommersiella krafter:

- Stigande tillverkningskostnader i tidigare lågkostnadsländer + robotisering/digitalisering bidrog till att skruva lönsamhetskalkylen, ändra komparativa fördelar och förutsättningarna för global handel. Följden blev att de globala leverantörskedjorna förkortades med minskat importinnehåll som konsekvens.

- Hållbarhetsaspekter med risk för negativa varumärkeseffekter kopplade till omfattande och långa globala transportkedjor, etcetera.

Punkt 1 grundade sig i renodlade ekonomiska lönsamhetsbedömningar och kan således snarast antas ha bidragit till ökad produktivitet. Punkt 2 innebar att företagen gjorde bedömningen att kommersiella skäl talade för reshoring, möjligen i konflikt med komparativa fördelar där potentiella varumärkesförluster vägde tyngre än vinster av handel/produktionskostnadsskäl. I så fall bidrog de till lägre produktivitet via sämre utnyttjande av den globala arbetsfördelningen.

Den andra vågen

Tyvärr sträcker sig inte tidsserierna längre än till 2018 så vi vet inte om tendensen till avglobalisering har bestått under de senaste, för världsekonomin så turbulenta åren. Vår gissning är dock att så varit fallet och att pandemin utlöste en andra våg av reshoring:

- Bristande leverantörskedjor i samband med pandemin triggade ytterligare regionalisering/nationalisering av leverantörskedjorna,

- ”försäkringar kostar alltid”.

- Renässans för ”den stora och goda staten” med massiva offentliga stödåtgärder till hushåll och näringsliv.

Kontentan av den andra vågen kan antas bli ytterligare negativa effekter på produktiviteten både via minskat utbyte av global handel – företagsbaserade beslut - och betydande ingrepp i resursallokeringen – statliga beslut. Omfattande statliga stödsystem riskerar dessutom att försvaga den kreativa förstörelsen och därmed förstärka den zombifiering som många år av ultralåga räntor redan bidragit till.

Den tredje vågen

De senaste årens geopolitiska spänningar, oro kring västvärldens ökade beroende av Kina och andra ”skurkstater” och Rysslands anfallskrig i Ukraina har förmodligen utlöst en tredje våg av avglobalisering. Det är just den som manifesteras i de initiativ som tagits på sistone på ömse sidor av Atlanten:

- Geopolitiska spänningar och krig blottlägger risker med beroende av ”skurkstater”.

- Politiska agendor med fokus på strategiska beroenden, ökad statlig styrning, uppluckrade konkurrensregler, etcetera.

Det finns all anledning att befara att dessa agendor ytterligare kommer att bidra till den Nya Normalen, med lägre produktivitetstillväxt. Att minskad världshandel och försämrat utnyttjande av den globala arbetsfördelningen leder till svagare produktivitetsutveckling torde vara uppenbart. Man kan möjligen argumentera för att second best-argument i linje med punkten 1 ovan, ändå kan motivera handelsbegränsningar: man får ta kostnaden av lägre tillväxt för att undvika att hamna i utpressningssituationer. I sammanhanget är det värt att notera att internationell handel i grunden bygger beroenden. Genom att bygga vidare på styrkeområden och stärka komparativa fördelar skapas omvända beroenden som begränsar risken av att utsättas för ekonomisk utpressning. Därtill kan en ökad liberalisering av handeln möjliggöra för företag att sprida risk och anpassa leverantörskedjorna efter störningar i världshandeln.

Allt talar också för att åtgärder i linje med punkten 2 ovan kommer att leda till lägre produktivitets- och BNP-tillväxt.

- Det finns mycket lite som talar för att det politiska/byråkratiska systemet är bättre skickat än marknaden att spåra framtidens teknologier och branscher; idéen om The Entrepreneurial State har inget starkt stöd. [2] Man kan på goda grunder utgå ifrån att statliga försök att styra resursallokeringen är kontraproduktiva.

- Uppluckrade konkurrensregler gynnar stora privata aktörer och bidrar till att försämra marknadens funktionssätt och effektivitet. Det kan även leda till centraliserade leverantörskedjor som är mer sårbara för störningar i världshandeln.

Statens roll är inte att skapa tillväxt utan snarare att undanröja hinder för företagande och tillväxt. Ursula von der Leyens argument att EU:s industripolitiska agenda kommer att lyfta EU:s produktivitetsutveckling måste därför avfärdas som orealistisk, motsatsen är betydligt mer sannolik.

[1] De senaste årens turbulens i spåren av pandemin gör att man får vara försiktig att inte övertolka de kraftiga slagen i diverse ekonomiska indikatorer.

[2] Se även Questioning the Entrepreneurial State av Karl Wennberg & Christian Sandström (2022): Questioning the Entrepreneurial State - Ratio.