- Ekonomisk analys

- 17 feb. 2023

- Sakområde:

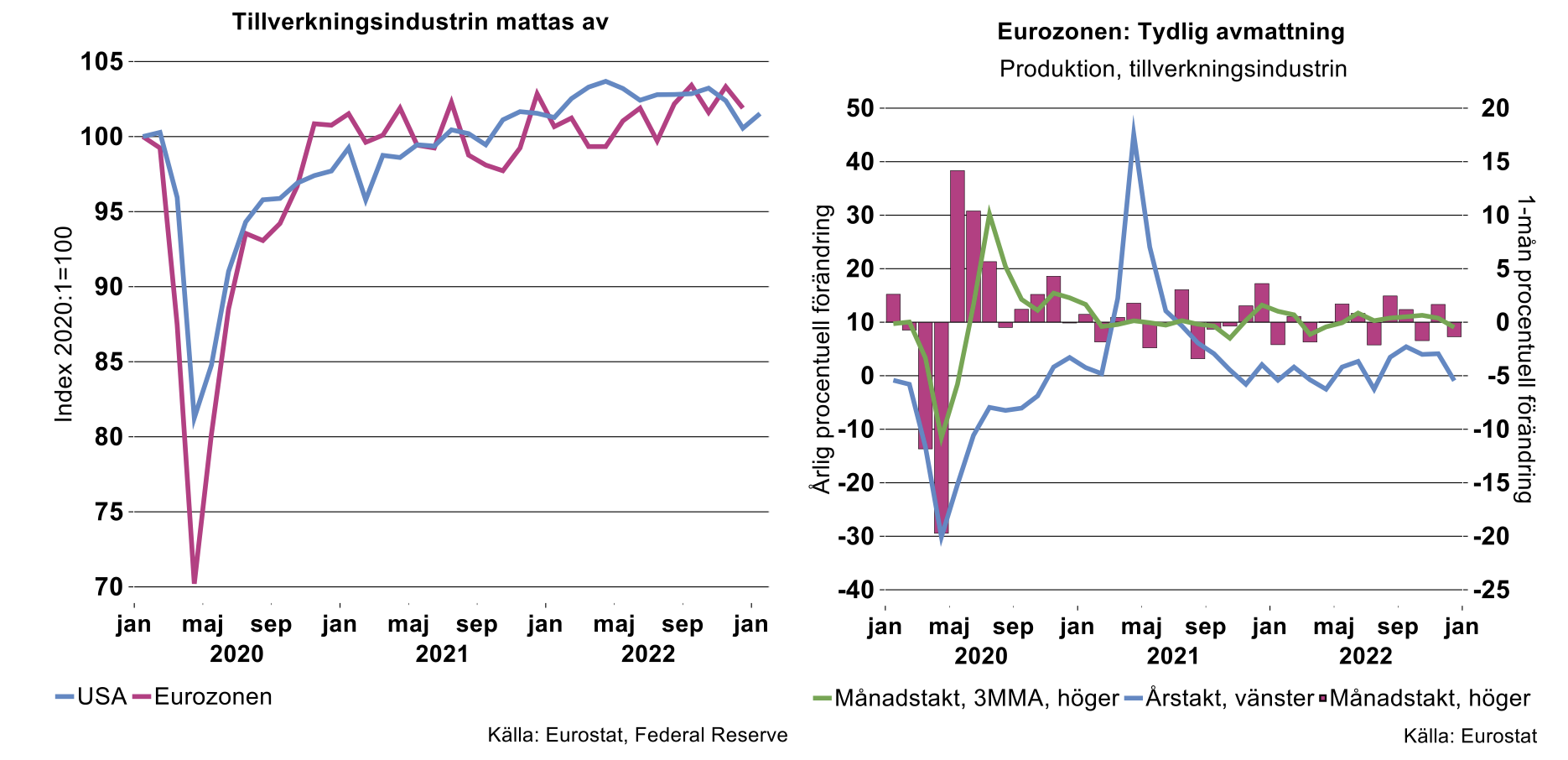

Produktionen hoppar runt en hel del från månad till månad men även ett 3-månaders glidande medelvärde visade negativa tal i december 2022. Jämfört med december 2021 föll produktionen med en procent (se bilden nedan till höger).

I USA, som kommit en månad längre i publiceringskalendern, studsade visserligen produktionen upp en procent jämfört med december 2022 men var i stort sett oförändrad jämfört med december 2021.

Det kan även vara intressant att studera produktionens utveckling i ett längre perspektiv. Som framgår av bilden ovan till vänster var nivån i Eurozonen i december 2022 endast knappt två procent högre än januari 2020, det vill säga innan pandemin drabbade världen, och i paritet med läget i januari 2021.

Motsvarande jämförelse för USA visar att produktionsnivån i januari 2023 var 1,5 procent högre jämfört med när pandemin drabbade. Produktionen har fallit med 2 procent sedan toppen i april 2022. Den återhämtning som pågått i 2,5 år efter kollapsen i början av 2020, har således i stort sett bara återställt produktionen till pre-pandeminivåer. Slutsatsen är klockren:

- Undvik kriser, de är förödande för ekonomin!

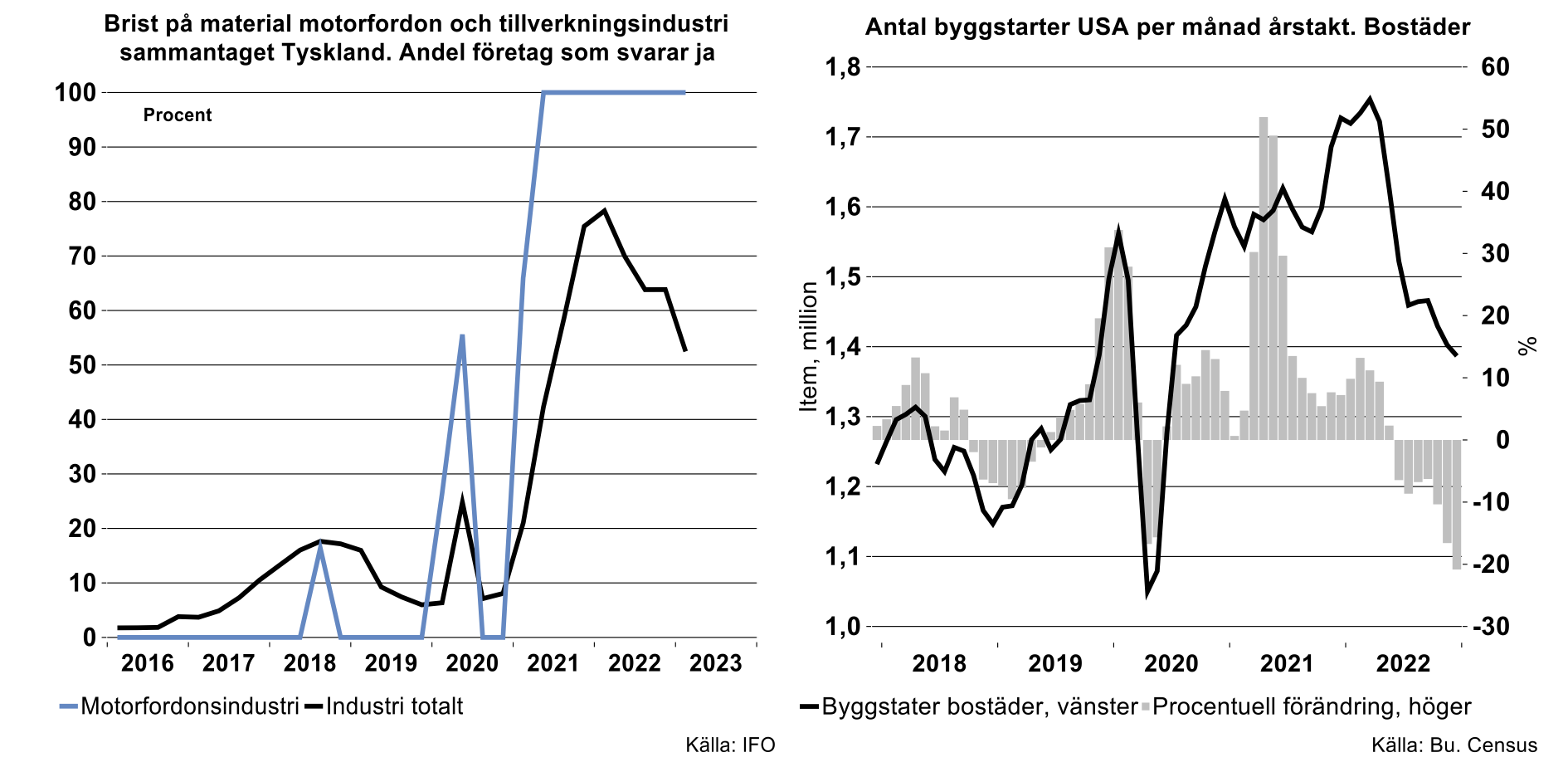

Går vi bakom övergripande data i USA kan vi konstatera att den remarkabla ränteuppgången börjat bita på byggsektorn, vilket vanligtvis är en räntekänslig sektor. Antalet byggnadstillstånd för bostäder har ramlat ner från 1,88 miljoner enheter i årstakt i mars förra året till 1,34 miljoner i december 2022. Antalet byggstarter har följaktligen dragits med ner. Detta i sin tur har fått återverkningar i produktionen av byggrelaterade produkter. Trävaror, gips, tegel, långa stålprodukter, VVS, ventilation och möbler är några exempel på industrier där produktionsnivån har minskat sedan våren 2022. Utöver bostäder har även övrigt byggande också påverkats negativt. Utöver immateriella investeringar (tänk passivsidan i ett företags balansräkning det vill säga patent, licenser, FoU m.m.) utgör bygginvesteringar 55 procent av USA:s samlade investeringar vilket är i ungefär samma storleksordning i Sverige eller 59 procent. Var vi än fäster blickarna ger en räntekänslig byggsektor en negativ inverkan på samhällsekonomin sammantaget.

Hoppvals

I övrigt ökade produktionsnivån i industrin i januari i USA för ”the usual suspects” eller livsmedel och läkemedel. De två står emot det mesta när det blåser motvind. Fordonsindustrin hoppar fortfarande upp och ner månad efter månad beroende på komponentstörningar eller ej. Här är problemen ännu inte lösta. Vi låter Tysklands fordonsindustri illustrera exempel, se nedan. Medan industrin sammantaget i Tyskland känner lite lättnader i komponentflöde är fordonsindustrin fortfarande ledsen att det ännu inte har lossnat.

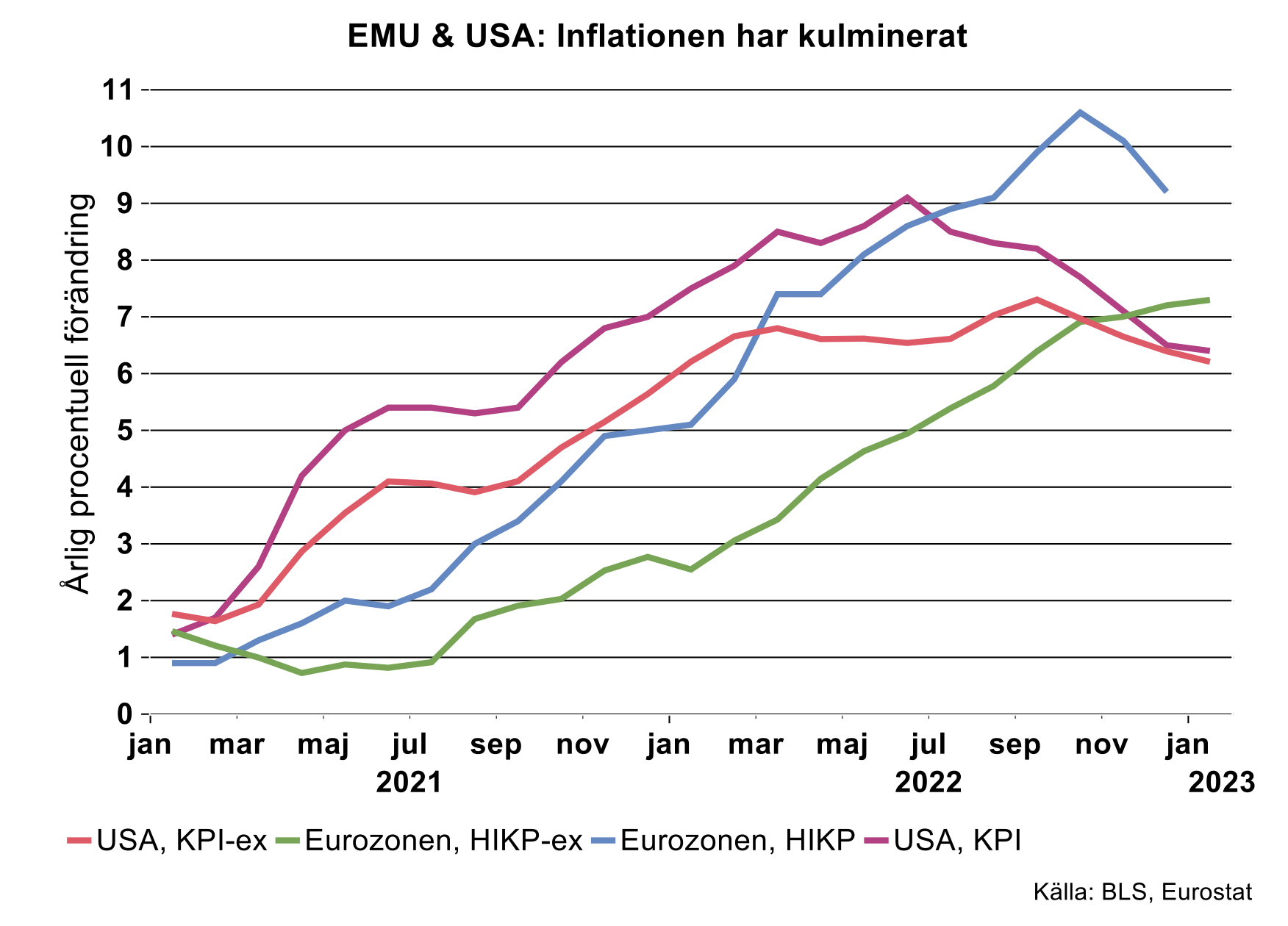

Inflationen har börjat resan neråt

Ett annat tecken på att centralbankernas samlade ansträngning biter på ekonomin är att inflationen tydligt har kulminerat och börjat att vända neråt (se bilden nedan). Som Industriekonomerna noterat vid flera tillfällen det senaste halvåret ligger USA före Europa i inflationscykeln. På andra sidan Atlanten har inflationen varit avtagande ända sen juni 2022 medan toppen för inflationen rensat för energi nåddes i september 2022. Eurozonens inflation toppade under hösten och har fallit tillbaka från 10,6 procent till 9,2 procent mellan oktober och december. Huvudorsaken är fallande energipriser, ännu har inte inflationen exklusive energi börjat avta, men vi noterar en tydlig utplaning.

Allt talar för att inflationen, i synnerhet inklusive energi men så småningom även exklusive energi, kommer att falla tillbaka ordentligt under loppet av 2023.