- Ekonomisk analys

- 13 okt. 2022

- Sakområde:

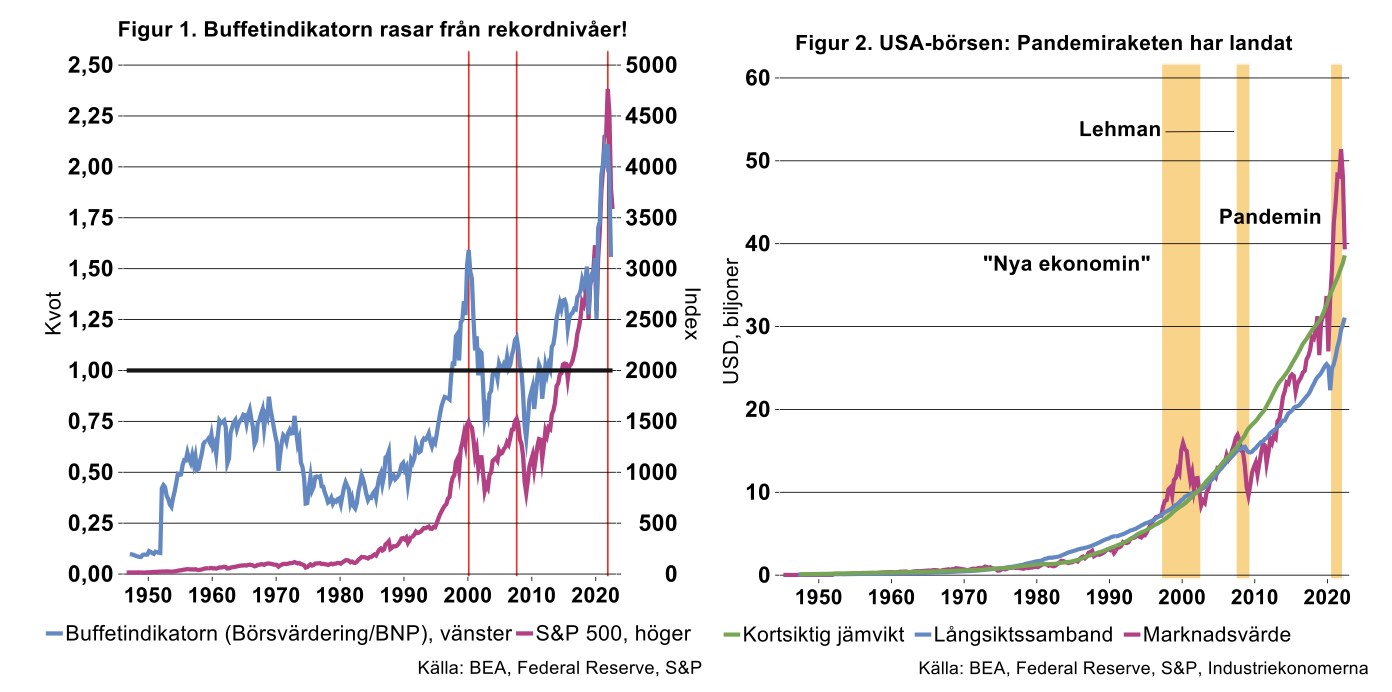

Vi har också tidigare noterat att värderingen på USA-börsen sköt långt över alla rimliga nivåer under 2020-2021 i spåren av de gigantiska pandemistimulanserna (se exempelvis Industriekonomernas konjunkturrapport, maj 2022). Redan i förra veckans nyhetsbrev redovisade vi att en betydande del av USA-börsens övervärdering, mätt i termer av den så kallade Buffetindikatorn, har utraderats i samband med börsfallet under 2022. Trots raset är dock Buffetindikatorn fortfarande på historiska rekordnivåer (se figur 1).

Buffetindikatorn är visserligen en praktisk och enkel mätare på börsvärderingen men den riskerar ändå att leda till felaktiga slutsatser. I synnerhet tar den inte hänsyn till att ränteläget är väsentligt för börsvärderingen: en lägre/högre ränta motiverar en högre/lägre börsvärdering allt annat lika.

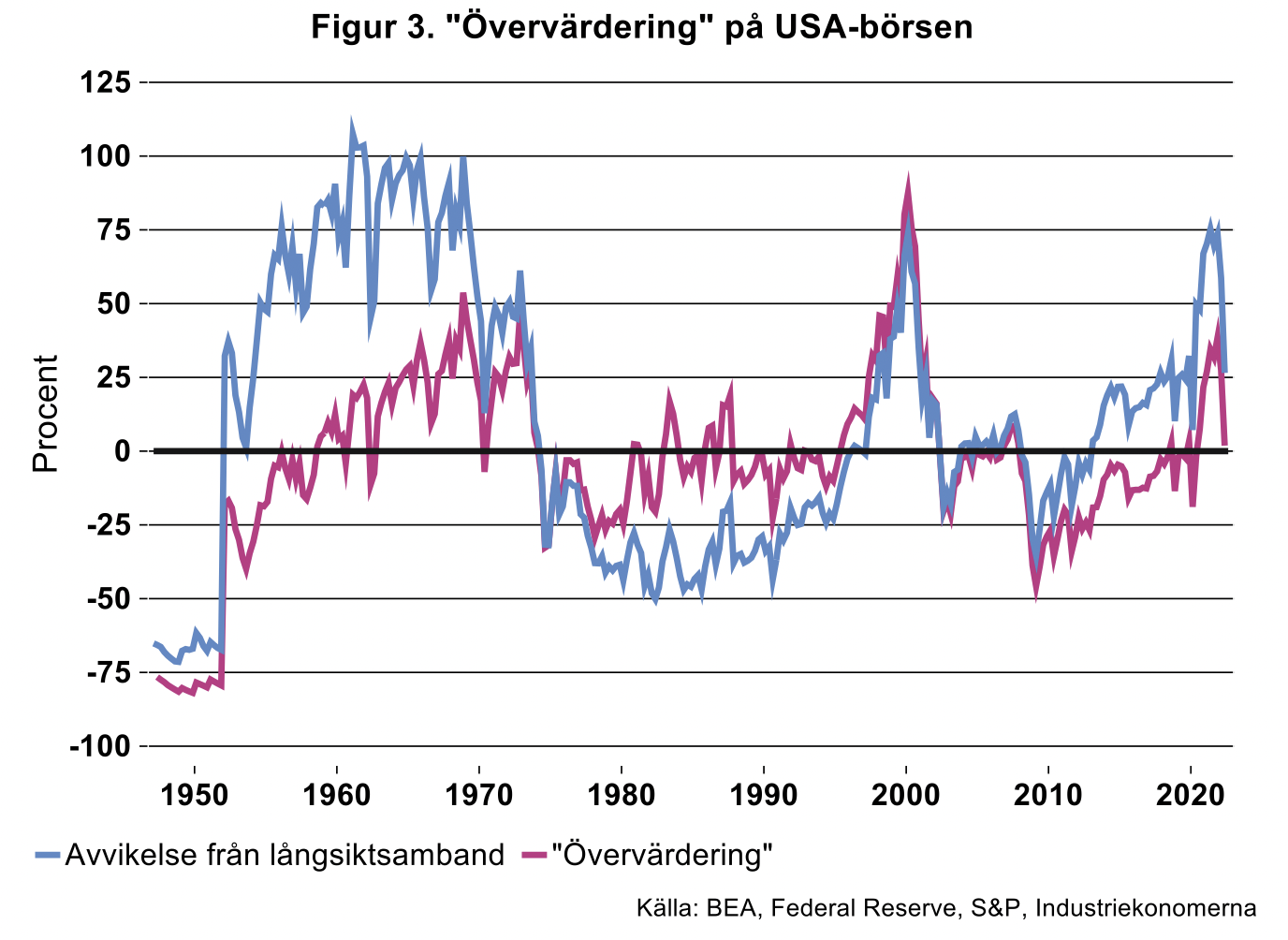

Vi har därför konstruerat en modell som även tar hänsyn till ränteeffekten (se återigen Industriekonomernas konjunkturrapport, maj 2022). I figur 2 är den blå kurvan ungefär liktydig med Buffetindikatorn; den visar den börsvärdering som är konsistent med nominell BNP, här kallad långtidssambandet eftersom börsvärdet på lång sikt bör följa BNP. Empiriska tester visar också att börsvärderingen vid avvikelser tenderar att återvända mot långsiktssambandet, även om gravitationen är förhållandevis svag.

Den gröna kurvan i figur 2 visar den börsvärdering som är förenlig med BNP om man dessutom tar hänsyn till ränteläget; vi kallar detta den kortsiktiga jämviktsbanan. Vi har tidigare noterat att börsvärderingen under åren efter finanskrisen 2008-2009 visserligen var hög enligt Buffetindikatorn – långsiktssambandet – men att detta väl motiverades av det extremt låga ränteläget; börsen var faktiskt undervärderad under merparten av perioden (se figur 2). Detta framgår även av figur 3 där vi definierar övervärderingen som avvikelsen från den kortsiktiga jämviktsbanan. Först i slutet av 2017 hade finanskrisens börsfall återhämtats.

Upp som en sol och ner som en pannkaka

Det är också uppenbart i figur 3 hur pandemistimulanserna sköt USA:s börsvärdering långt över den kortsiktiga jämvikten. Som mest i slutet av 2021 var börsen nästan 40 procent övervärderad, en effekt som alltså i stort sett utraderades redan under andra kvartalet 2022. Detta framgår i figur 3 av att den röda kurvan – övervärderingen – nu i princip har nått nollstrecket, ekvivalent med att den röda kurvan i figur 2 ligger obetydligt över den gröna kurvan. Hittills under tredje kvartalet har S&P 500 fallit med ytterligare knappt fyra procent jämför med Q2, vilket talar för att börsen nu till och med är något undervärderad enligt vår modell.

I modern tid har en liknande övervärdering endast noterats i samband med Den Nya Ekonomin/IT-bubblan runt millennieskiftet då övervärderingen tidvis närmade sig 90 procent. Till skillnad från de senaste åren då penningpolitiska stimulanser sköt iväg börserna, präglades aktiemarknaden på den tiden av en överdriven förväntan om framtida ekonomiska vinster kopplade till IT-teknologin. Liksom det senaste året kollapsade bubblan snabbt, den gången så fort insikten om felbedömningarna kröp in under skinnet på investerarna på aktiemarknaden.

Det är vanskligt att sia, särskilt om framtida börsutveckling – svårt att göra bättre bedömningar än apan – men det historiska mönstret antyder ändå att man kan förvänta sig en period med något eller några kvartal av undervärdering innan börsvärderingen börjar återhämta förlorad mark. I termer av figur 3 skulle det innebära att den röda kurvan dyker under nollstrecket under en period. Mycket hänger på hur mycket ytterligare centralbankerna och i synnerhet Federal Reserve känner sig tvingade att strama åt penningpolitiken/sänka konjunkturen för att återfå kontroll över inflationen. Kombinationen av stigande räntor och vikande konjunktur är naturligtvis en giftig cocktail för värdens börser.