- Ekonomisk analys

- 25 feb. 2022

- Sakområde:

Världen över har fördömt detta brott mot folkrätten och olika sanktionspaket diskuteras och har trätt i kraft. Hur omfattande Europas, USA:s och andra länders sanktioner blir och vilken kraft de får beror bland annat på rysk ekonomis styrka och struktur. Viktigt är också hur olika sanktioner slår tillbaka på den egna ekonomin. En fråga är hur beroende länderna är av handel med Ryssland, en annan hur olika sanktioner kan påverka den finansiella stabiliteten globalt. En annan central fråga är vilken roll exempelvis Kina kommer att ta. Om import och export stoppas mellan exempelvis Europa och Ryssland, och Kina kliver in som motpart till Ryssland minskar självklart effekten av åtgärderna. Viktigt är också vilken möjlighet Europa och USA har att stötta sina egna ekonomier med expansiv ekonomisk politik. Nedan följer en genomgång av styrkan och strukturen i rysk ekonomi och vilken handel Ryssland har med andra länder. Viktiga slutsatser att ha med sig framöver;

- Ryssland är en liten ekonomi och utgör endast 1,8 procent av global BNP.

- Över tid har Ryssland minskat i betydelse och tappat i välståndsligan.

- EU:s och USA:s ekonomier ihop är nästan 25 gånger större än den ryska.

- Risk för kraftiga flöden ut från ryska banker och landet kan leda till restriktioner. Ett dysfunktionellt ryskt finansiellt system slår hårt på realekonomin.

- Ryssland är beroende av import. Cirka 50 procent importeras från EU, USA, UK, Japan och Korea. Kinas andel är knappt en fjärdedel.

- Inom många produktsegment har Ryssland ett mycket högt importberoende av EU. Det gäller bland annat läkemedel, medicinsk och annan teknisk utrustning och maskiner.

- EU:s export till Ryssland utgör låga 0,9 procent av EU:s BNP

- Exporten är viktig för Ryssland. Värdet från dess export till världen utgör 30 procent av dess BNP.

- Cirka 50 procent av Rysslands export går till EU, USA, UK, Japan och Korea. Exporten till Kina uppgår till 14 procent.

- Cirka 50 procent av Rysslands export utgörs av råolja, kol, petroleumprodukter och gas.

- Ett stop av export till Ryssland får negativa effekter på världsekonomin från bland annat genom stigande energi- och metallpriser globalt.

- Ryssland får sammantaget svårt att klara en lång och utdragen konflikt med Västvärlden.

- Centralbanker som Fed lättar på gasen, men inte lika snabbt som tidigare väntat.

Kriget i Ukraina: Rysslands ekonomi riskerar kollaps

Rysslands invasion av Ukraina väcker bland annat den relevanta frågan vilken ekonomisk styrka Ryssland har. Detta blir en nyckelfaktor för hur uthålligt landet blir dels vad det gäller att bedriva krigföring, dels förmågan att uthärda de omfattande sanktioner som man kommer att möta.

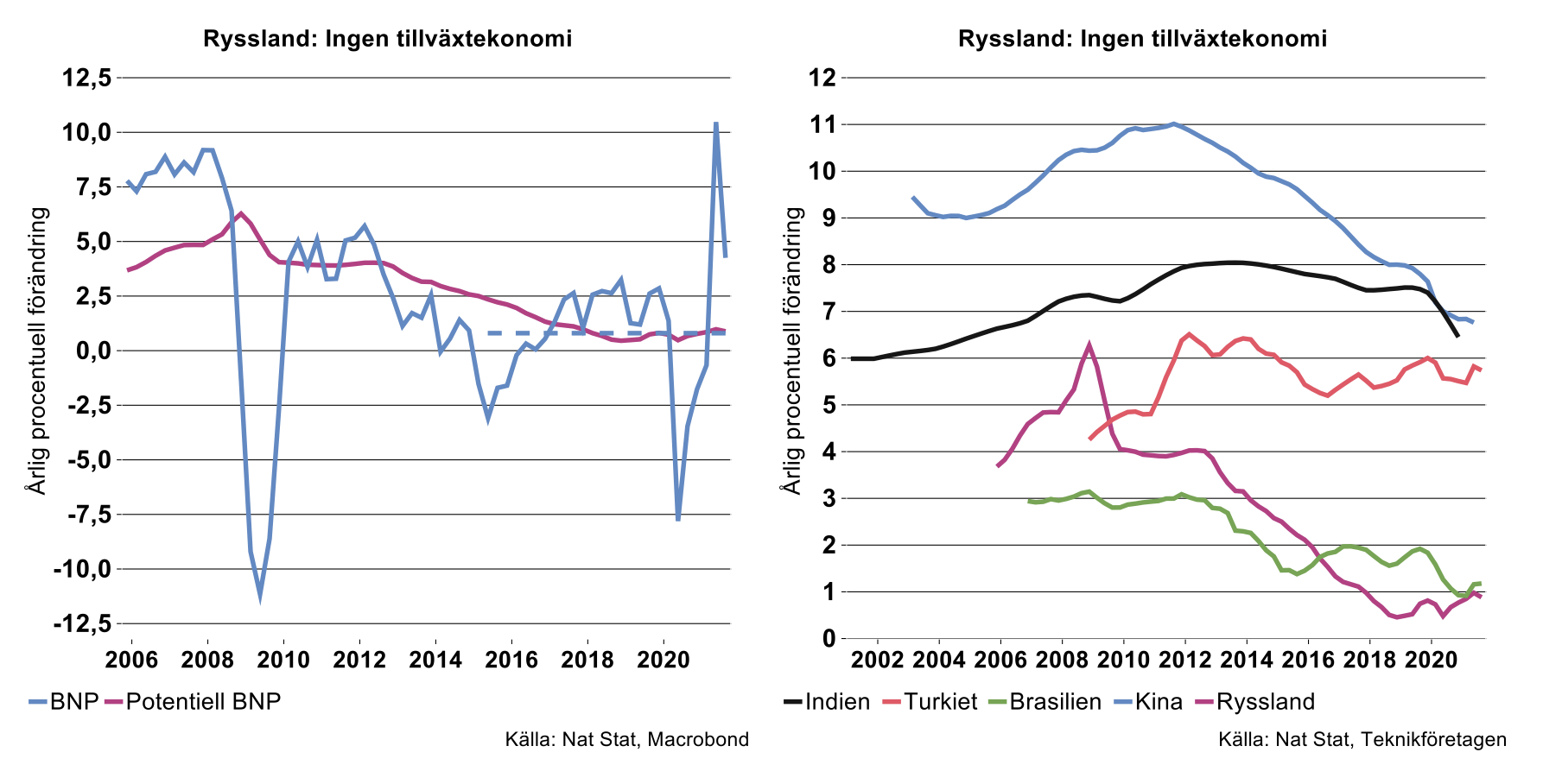

Rysslands ekonomi har utvecklats svagt under lång, sedan 2015 har BNP vuxit i genomsnitt 0,8 procent per år (se bilden nedan till vänster). Rysslands potentiella BNP-tillväxt har det senaste dryga decenniet fallit från cirka sex procent per år till knappt en procent. Jämfört med andra länder inom det så kallade BRICST-klustret, utmärker sig Ryssland och Brasilien; de har bägge diskvalificerats sig från den ligan (se bilden nedan till höger).

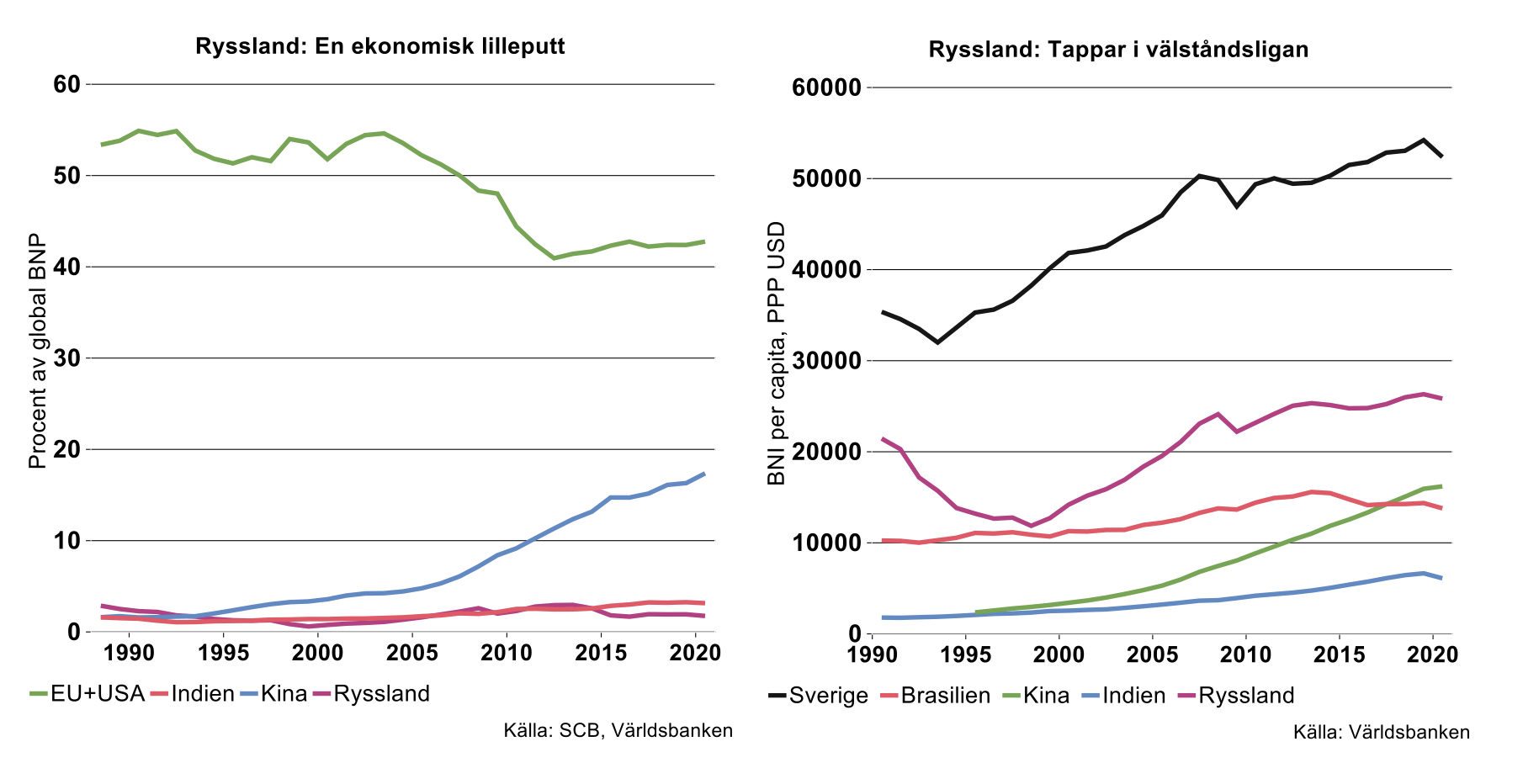

Bakom Rysslands kräftgång döljer sig en motsvarande mycket svag produktivitetsutveckling. Den svaga ekonomiska utvecklingen har också inneburit att Rysslands andel av världsekonomin, som växte något under millenniets första år, har fallit till cirka 1,8 procent av global BNP. Det kan jämföras med Kina, vars andel ökat från drygt tre till drygt 17 procent och Indien från cirka 1,5 procent till drygt tre procent.

Rysslands befolkning uppgår till cirka 146 miljoner människor att jämföra med Sveriges dryga tio miljoner, trots detta är Rysslands BNP bara knappt tre gånger så stor som Sveriges. En spegelbild av Rysslands svaga ekonomiska utveckling är att man tappat farten i välståndsligan. BNI per capita har i stort sett stått still sedan 2008 medan länder som Kina och Indien upplevt stora lyft (se bilderna nedan). Jämfört med medelsvensken är medelryssens inkomst bara ungefär hälften mätt i köpkraftskorrigerad USD. Trots att Ryssland är betydligt fattigare än Sverige och således borde vara i en upphinnarfas gentemot rikare länder, har medelsvensken faktiskt dragit ifrån det senaste decenniet.

Ryssland en ekonomisk lilleputt

Hur ser då det ryska ekonomiska styrkeförhållandet ut jämfört med Västvärlden? Visserligen har också EU och USA tappat marknadsandelar av global BNP det senaste dryga decenniet men sammantaget är ändå dessa ekonomier nästan 25 gånger större än den ryska (se bilden ovan till vänster). Adderar vi Storbritannien är Västvärldens BNP 26 gånger Rysslands. Den relativa storleken av BNP säger naturligtvis inte allt om den uthålligheten att bära de samlade bördorna av en konflikt. Detta till trots måste man ändå konstatera att Ryssland lär få svårt att uthärda en lång och utdragen konflikt med Västvärlden.

En annan fråga på dagordningen är konsekvenserna för Ryssland om landet skulle klippas av från de globala finansiella systemen. Något beslut om att inte låta Ryssland ha tillgången till betalsystemet Swift har ännu inte tagits. Om Ryssland skulle stängas av från systemet skulle detta få stora konsekvens för möjligheten att bedriva handel och därmed för den ekonomiska utvecklingen. .

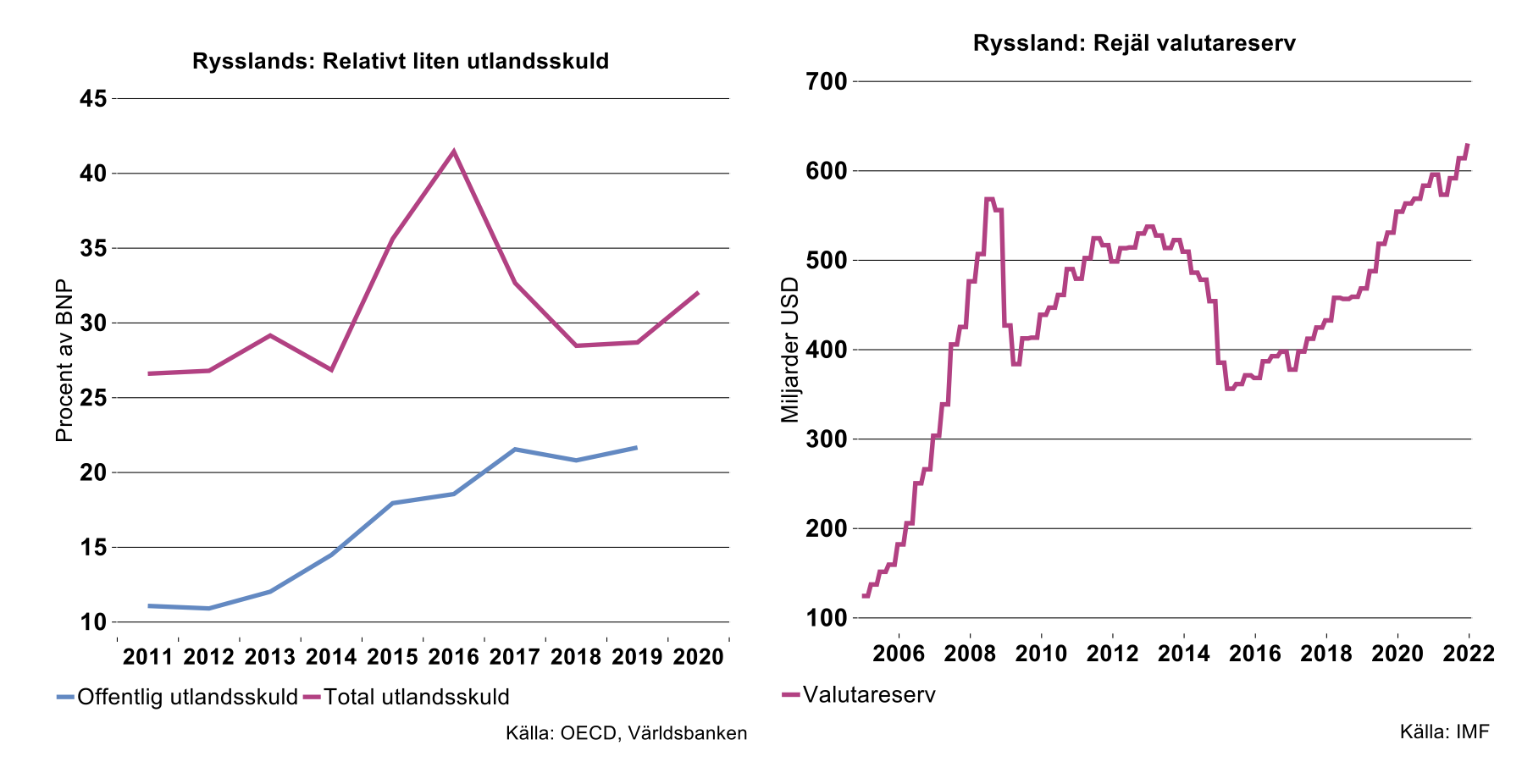

Sårbarheter i det finansiella systemet och utsattheten för stora växelkursrörelser är också kopplat till storleken på utlandsskulden och valutareserven. Ryssland har en relativt liten utlandsskuld och stor valutareserv (se bilderna nedan).

Valutareserven kan räcka till att täcka ungefär två års ryskt import; såvida det inte införs omfattande sanktioner mot importen från EU/USA vilket också är troligt. Tillgångarna i banksystemet är dock två till tre gånger så stora som valutareserven. Ett kraftigt valutautflöde, exempelvis utlöst av oro för utländska sanktioner mot banksystemet, skulle således snabbt kunna tömma valutareserven.[1] För att förhindra ett kraftigt valutautflöde måste centralbanken i så fall införa restriktioner för valutatransaktioner och/eller bankuttag. Ett sådant förlopp, kombinerat med en pågående rejäl försvagning av rubeln som äter ur hushållens köpkraft, lär bromsa Rysslands ekonomi. Det är således svårt att tänka sig att Rysslands ekonomin inte skulle ta mycket stor skada av en utdragen konflikt med Västvärlden.

Ryssland kan i någon mån slås ut

Även om allt skulle bli frid och fröjd och den politiska eliten i Ryssland ångrar sina krigshandlingar och i stället ägnar framtiden åt att läsa Dostojevskij, tjänar sin befolkning och har fredagsmys, kan världen vara utan Ryssland som marknad. De som menar att handel mellan länder skapar fred och harmoni har fel. Det gäller bara handel mellan demokratier. Att EU stoppar merparten eller all handel av varor och tjänster med Ryssland är värt att genomföra trots oöverblickbara kostnader. Erfarenheten visar nämligen att man förr eller senare ändå måste betala vad det faktiskt kostar att göra affärer med gangsterparadis vilket det än må vara.

En liten titt på varuhandel mellan EU och Ryssland visar att EU kan bidra till att sänka det ryska riket i varierande grad. EU skulle naturligtvis få elände tillbaka, konstig vore annars. 40 procent av Rysslands import kommer från EU och hälften om vi också adderar USA, UK, Japan och Korea. Kinas andel utgör knappt en fjärdedel.

En tredjedel av Rysslands export är ämnad för EU,16 procent sammantaget till USA, UK, Japan och Korea samt 14 procent till Kina. I övrigt går exporten främst till Vitryssland (Belarus), Kazakstan, Uzbekistan, Ukraina, Indien, Taiwan och Turkiet (21 procent sammantaget för dessa länder). Utöver detta är andelar till övriga länder låga eller knappt mätbara.

Av Rysslands export utgör råolja, kol, petroleumprodukter och gas 49 procent. Stål och metaller 14 procent, livsmedel 6 procent och konstgödning 3 procent. Ja, det var i stort sett allt. Andelar från övriga ca 130 varugrupper (på så kallad SITC 2-ställig nivå) utgör någon tiondels procent vardera eller noll.

Inom många produktsegment har Ryssland ett mycket högt importberoende av EU. Det gäller främst läkemedel, medicinsk utrustning/instrument, polymerer, pappersmassa, icke-metalliska mineralprodukter som glas, tegel, m.m, jordbruksmaskiner, maskiner för livsmedel, massa-, pappersmaskiner, verktygsmaskiner, energi och eltekniska produkter, pumpar (vätska,gas,luft, m.m), flyg, delar till flyg och fordonskomponenter för att nämna de viktigaste. Beroendet är dock högt fler än så och för 90 varugrupper av 260 (så kallade SITC 3- ställig nivå) har EU en andel av importen på vardera 40 procent eller mer.

När det gäller läkemedel finns på kort sikt inga starka substitut till EU. EU står för 68 procent av läkemedelsimporten, Schweiz, USA och UK 17 procent och Kina och Indien sammantaget 10 procent.

Omedelbart för maskinutrustning, maskinverktyg, förslitnings- och reservdelar

Mången maskinutrustning från EU används av Ryssland för att producera krigsmateriel och vapen. Export till Ryssland av denna utrustning bör naturligtvis stoppas omedelbart, detsamma gäller för övrigt förslitningsprodukter som maskinverktyg. EU bör också se till att störa lokal produktion av motorfordon och stoppa fordonsexport till Ryssland, främst tunga fordon och även om det blir surt för tillverkare av internationella varumärken. EU exporterar fordonskomponenter till Ryssland för 40 Mdr SEK per år och den bör stoppas. Detta exportvärde utgör begränsade 1,2 procent av EU:s totala produktion av fordonskomponenter.

Det är också viktigt att få stopp för EU:s export av reservdelar till allehanda produkter vilket skulle kunna bidra till att saker och ting i Ryssland kommer stå still eller sluta att fungera, även om det kan ta tid. Ryssland kommer naturligtvis göra allt för att på sikt hitta alternativa leverantörsländer.

Knappt märkbar effekt på EU

Effekterna av ett totalt stopp i export av varor och tjänster till Ryssland blir rent mekaniskt räknat knappt märkbart för EU. Det inhemska förädlingsvärdet (direkt och indirekt) av EU:s varu- och tjänsteexport till Ryssland uppgår till 0,9 procent av unionens totala förädling, vanligen benämnd BNP. Desto mer kommer det att suga för Ryssland. Det inhemska förädlingsvärdet från dess export av varor och tjänster till välden utgör 28 procent av Rysslands BNP, varav till EU 11 procent. Det är hög andelar som främst beror på att de kan gräva upp gas, olja och metaller utan större ansträngning.

Andra- eller tredjehandseffekter av handelspolitiska åtgärder kan man bara teoretisera kring. De skulle naturligtvis bli omfattande. En första åtgärd från Rysslands sida skulle så klart kunna vara att de stoppar sin export till västvärlden, en åtgärd som inte enbart skulle slå mot väst utan så klart även mot Ryssland själv genom minskade exportintäkter. Skulle EU eller andra länder få ingen eller begränsad tillgång till gas, råolja och petroleumprodukter från Ryssland blir det naturligtvis surt. Det får naturligtvis också bäring på energi- och elpriser globalt, i EU och även i Sverige.

Ryssland är också bra på att gräva upp en hel radda av metaller som är i short supply i EU eller inte finns att tillgå överhuvudtaget. Förutom i ett första primärt produktionssteg är Ryssland emellertid helt värdelös på att förädla dessa metaller genom ett arv från Sovjet-tiden när kunskap, företagande och marknadsekonomi inte var prio ett. Metaller från Ryssland exporteras i mångt och mycket till EU eller annorstädes, men en hel del skickas tillbaka i finförädlad form till Ryssland. Världsmarknadspriset på icke järnmetaller ökar naturligtvis från redan höga nivåer i händelse av handelsstörningar.

Ryssland har därutöver inget underleverantörssystem värt namnet förutom i stort sett bara i form av utländska leverantörer som producerar främst för lokal marknad. Exempelvis uppgår import av insatsvaror från Ryssland till Sverige till 2 Mdr av 360 Mdr total import av insatsvaror exkl petroleumprodukter. För insatsvaror som är teknikprodukter uppgår importen från Ryssland till Sverige till 60 Mkr per år att jämföra med totala import av teknikinsatsvaror på 145 Mdr per år. Lika låga andelar visar även EUs import av insatsvaror, teknikbaserade eller andra insatsvaror, från Ryssland.

Vilket samvete har Kina?

Hela 45 procent av Rysslands export av råolja, petroleumprodukter, kol och gas är ämnat för EU i dagsläget samt 56 procent av alla icke järnmetaller. Stopp eller näst intill stopp i export av metaller, gas eller olja från Ryssland till EU bidrar naturligtvis till att sänka Rysslands ekonomi såtillvida landet inte penetrerar andra marknader med det som inte blir avsatt till EU. Kina blir kanske den främsta mottagaren. Sälja olja till Iran eller Venezuela är antagligen mindre bra business. Nordkorea eller Kuba kan kanske vara mottagare av Rysslands traditionella råvaror. Det förstnämnda landet är bra på att stjäla kryptovalutor och är minst lika bra som Ryssland att skriva skadlig kod som trasslar till globala IT-system och kan kanske betala lite med dessa moderniteter. Kuba kan kanske byta råvaror från Ryssland, som man inte vet vad man ska använda dem till, mot solskenssemester vilket var vanligt under Sovjettiden.

Begränsade effekter på Ryssland

Antagligen kommer handelspolitiska åtgärder mot Ryssland från EU ändå ha begränsad effekt. Ryssland kommer hitta andra marknader för de produkter som man inte kan eller inte vill exportera till EU eller andra länder. I dagsläget är det i så fall främst Kina givet att dess politiska garnityr tycker de ska vara halvbra kompisar. Kina i sin tur kan leverera en del men inte allt av det som inte EU skulle få exportera till Ryssland.

Här gäller det främst organisk och oorganiska kemiska produkter, textilier, beklädnad eller andra triviala konsumentprodukter som Kina är känt för. Inom maskinindustri ligger Kina klart efter EU, även om produkter av detta slag på sikt kan placeras på fabriksgolven i Ryssland. Kina har dock en mycket stor fördel av export av IT-hårdvara till Ryssland, där EU inte har en chans.

Kan Ryssland öka sin egenförädling av varor? Nej, troligtvis inte på kort sikt. Ryssland är alldeles för beroende av både kapitalutrustning och insatsvaror från utlandet samt inte minst management.

EU kan på kort sikt få problem att finna andra länder som kan tillhandahålla det man i dagsläget importerar från Ryssland, även om det på lite längre sikt går att finna substitut på annat håll men till högre pris än vad som annars skulle vara fallet. När det gäller den berömda naturgasen kanske Norge kan ställa upp lite mer. Övriga stora leverantörer till EU av denna substans eller Libyen och Algeriet är kanske inte så lätta att ha att göra med.

Summa summarum måste man konstatera att Ryssland kommer att påverkas mycket hårdare än Västvärlden i händelse av en lång period av ett kallt krig kännetecknat av handelspolitiska och finansiella sanktioner.

Fed lättar på gasen, men inte lika snabbt som tidigare väntat

Vilka möjligheter har då väst att stötta den ekonomiska utvecklingen? En fråga är vad centralbankerna kan göra. Risker för den finansiella stabiliteten i spåren av den geopolitiska instabiliteten är stor och sannolikt kommer centralbankerna stötta marknaderna med likviditet för att undvika störningar.

När det gäller den realekonomiska utvecklingen har den senaste tidens uppgång i inflationen och den fortsatta ekonomiska återhämtningen medfört att det finns förväntningar om att centralbanker ska lätta på gasen. Centralbanken i USA, Fed, har förväntats öka sin styrränta snabbt under 2022. Den nuvarande krisen gör att centralbankerna står inför en tydlig negativ chock att hantera med svagare realekonomisk utveckling och stigande inflation. Krisen riskerar att driva på inflationstrycket ytterligare genom stigande priser på energi och råvaror, samtidigt som sanktioner och minskad handel, oro på de finansiella marknaderna och ökad osäkerhet har en dämpande effekt på den ekonomisk utveckling.

På de finansiella marknaderna visar prissättningen att marknaden fortsatt förväntar sig räntehöjningar av Fed under året. Ingen tror att styrräntan i mitten av mars har höjts till intervallet 25-50 räntepunkter. Men sannolikheten att styrräntan i mars ska uppgå till mellan 50 och 75 punkter har dock minskat tydligt, medan sannolikheten att räntan ska uppgå till mellan 25 och 50 punkter har ökat. Förväntningarna på räntan i slutet av detta år har dock inte rört sig i någon större utsträckning under de senaste två veckorna.

[1] Se intervju med Torbjörn Becker, chef för Östeuropeiska institutet, dn.se, 23/2.

Fotnot:

Ett handelskrig från EU måste också främst omfatta USA Japan, Korea, UK, Turkiet, Indien, Australien, Norge, Schweiz och Taiwan: Handelsdata kan laddas ner från SCB, Eurostat och Unctad Trade Statistics. Förädlingsvärde ur exporten för EU och Ryssland är hämtade från OECD